監修者ファイナンシャルプランナー

この記事の目次

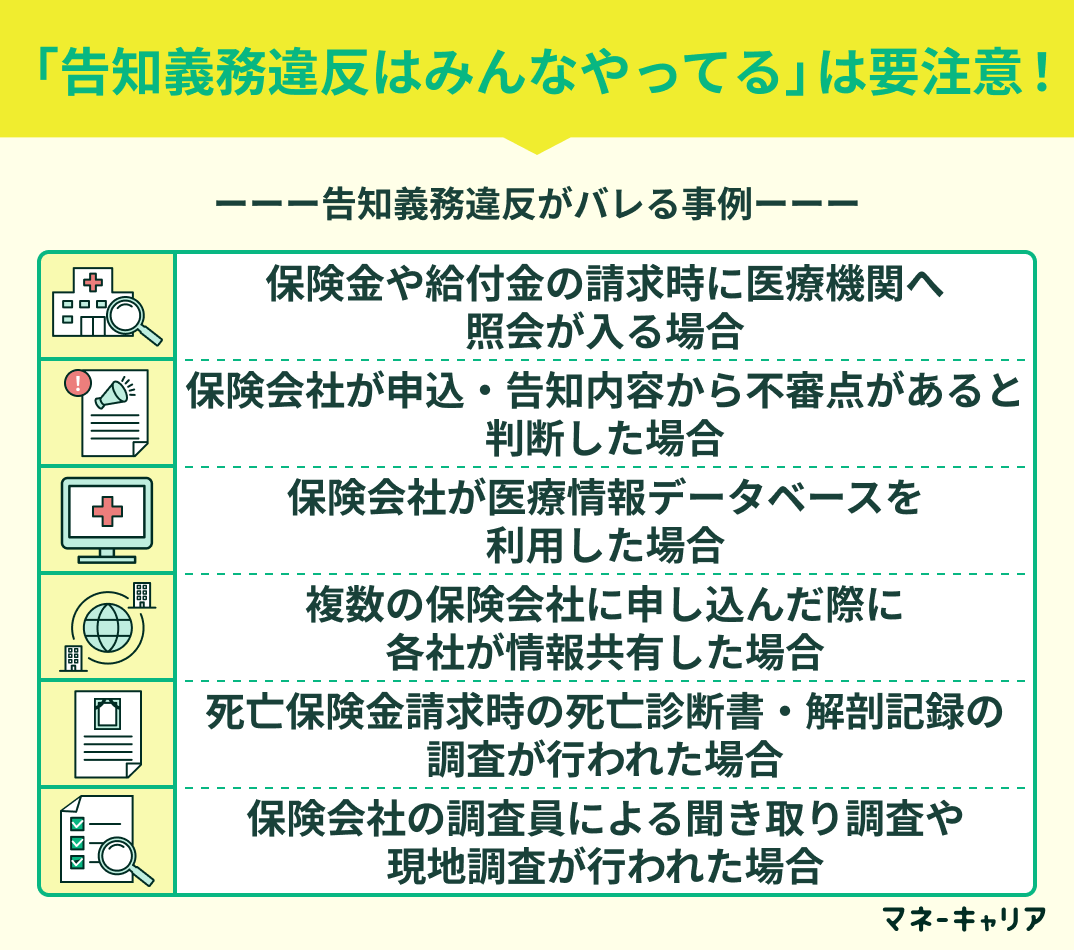

- 「告知義務違反はみんなやってる」は要注意!どうやってバレるのか事例を紹介

- 保険金や給付金の請求時に医療機関へ照会が入る場合

- 保険会社が申込・告知内容から不審点があると判断した場合

- 保険会社が医療情報データベースを利用した場合

- 複数の保険会社に申し込んだ際に各社が情報共有した場合

- 死亡保険金請求時の死亡診断書・解剖記録の調査が行われた場合

- 保険会社の調査員による聞き取り調査や現地調査が行われた場合

- 告知義務違反がバレるか不安な場合は無料FP相談を活用しよう

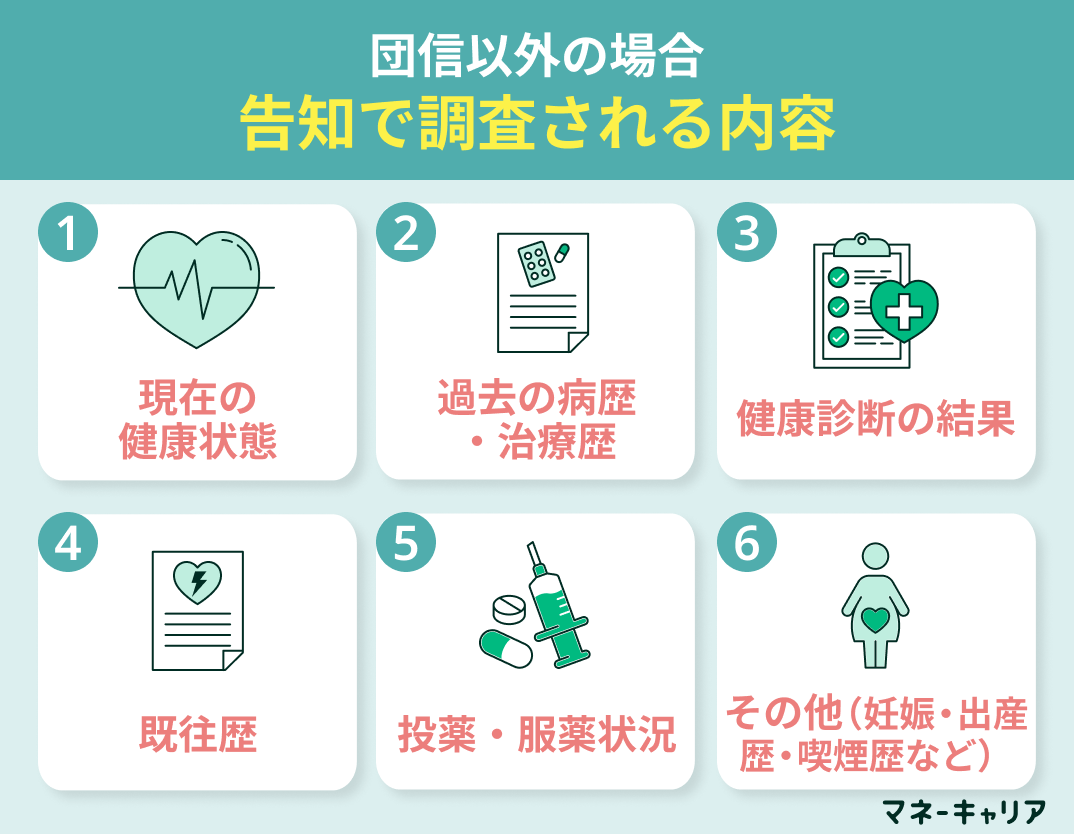

- 【団信以外の場合】告知ではどんな内容を調査される?

- 現在の健康状態

- 過去の病歴・治療歴

- 健康診断の結果

- 既往歴

- 投薬・服薬状況

- その他

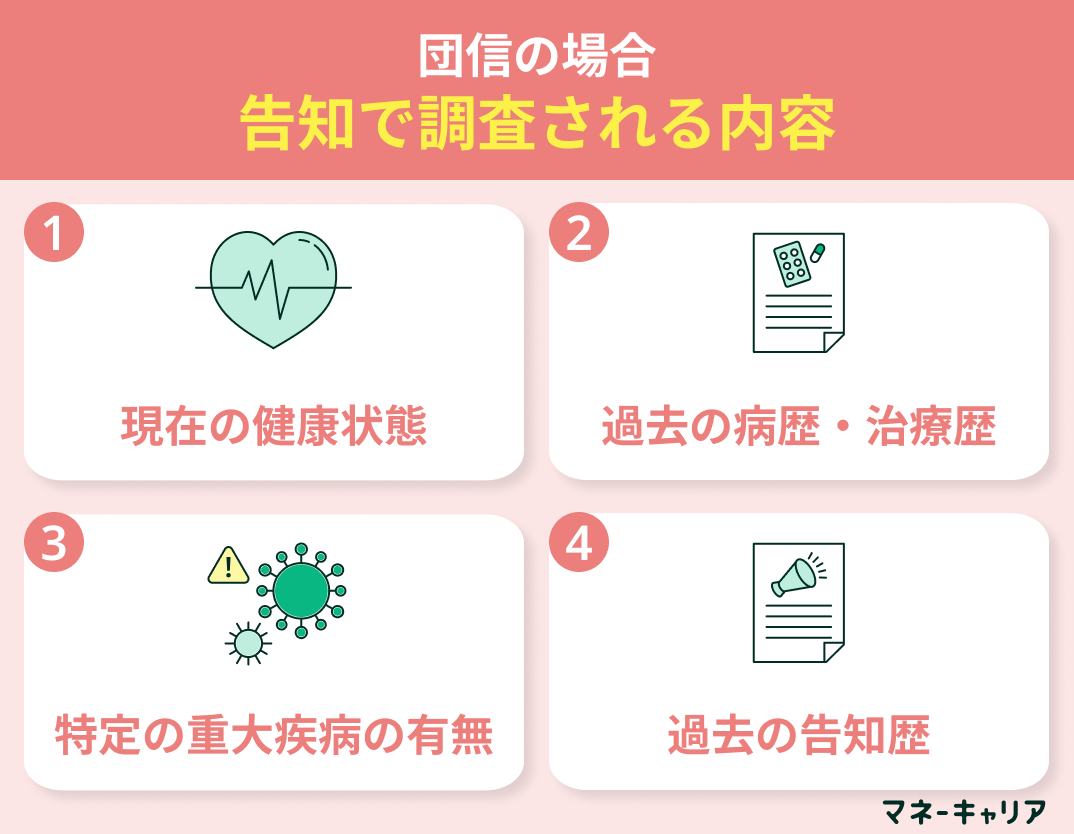

- 【団信の場合】告知ではどんな内容を調査される?

- 現在の健康状態

- 過去の病歴・治療歴

- 特定の重大疾病の有無

- 過去の告知歴

- 生命保険・団信の告知が通過しやすくなるためのポイントとは?

- 記入内容は正確かつ簡潔に

- 医師の診断書や経過報告書を活用する

- 病気や治療の経過を具体的に説明する

- 保険会社や募集人に相談する

- 健康診断結果を活用する

- 既往歴や服薬歴は正直に書く

- 生命保険・団信で告知義務違反がバレたらどうなる?

- 保険金や給付金が支払われない

- 保険契約が解除される場合がある

- すでに受け取った保険金の返還を求められることがある

- 詐欺罪などの刑事責任を問われることもある

- 今後の保険加入が難しくなる場合がある

- 【まとめ】「告知義務違反はみんなやってる」は要注意!どうやってバレる

「告知義務違反はみんなやってる」は要注意!どうやってバレるのか事例を紹介

「告知義務違反はみんなやってる」という油断は禁物です。

加入者の通院歴や病歴を調べているため、嘘は必ずばれます。

次のようなケースが考えられます。

- 保険金や給付金の請求時に医療機関へ照会が入る場合

- 保険会社が申込・告知内容から不審点があると判断した場合

- 保険会社が医療情報データベースを利用した場合

- 複数の保険会社に申し込んだ際に各社が情報共有した場合

- 死亡保険金請求時の死亡診断書・解剖記録の調査が行われた場合

- 保険会社の調査員による聞き取り調査や現地調査が行われた場合

告知義務違反は、加入者の通院歴や病歴を調べるタイミングや保険金・給付金の請求時の照会で嘘がばれる可能性が高く、契約の解除や保障金の適用ができなくなるなどのリスクがあります。違反をして加入するのは大変危険です。

マネーキャリアのFP相談窓口なら、生命保険や団信に詳しい専門家(FP)が、あなたの状況を踏まえて加入できる保険や住宅ローンの組み方をお探し可能です。

相談料は無料で、無理な押し売りなどは一切ありませんのでぜひご相談ください!

保険金や給付金の請求時に医療機関へ照会が入る場合

保険金や給付金の請求を受けた保険会社は、提出書類だけでは判断が難しい場合、約款に基づいて更なる調査を行います。担当者が契約者に電話・面談で状況を聞き取り、医療機関にも受診内容や病気の経過、加入時の健康状態を照会し、支払い判断の材料とします。

契約から2年以内の保険金請求に対し、保険会社は告知内容に疑問があれば徹底的に調査するのです。その際、診断した医療機関・医師へ照会が入り、カルテ(診療録)の開示を求められます。

カルテには過去の病歴が記録されており、保存期間は5年なので5年前まで遡って確認することが可能です※1。請求された病気だけでなく、カルテを見れば以前の病気も把握できるため「持病は無い」といった告知が正しかったかどうか調べられます。

【注意すべきポイント】

多くの場合、加入者は治療時に医師には本当の病歴を話しているため、医療機関への問い合わせで未告知が発覚します。仮に病院側が個人情報保護を理由にカルテ開示に難色を示しても、保険会社は弁護士照会(23条照会)など法的手段でカルテ提供を求めるため通用しません※2。

なお、加入者が調査への同意を拒んだ場合でも、約款によりその時点で保険金を支払わず契約を解除できるため、実質的に拒めません。

このように、弁護士照会や健康保険組合への問い合わせなどでほとんどの不正は暴かれるともいわれます。持病の糖尿病を隠して加入していても、カルテに血糖値異常や治療記録が残っていれば告知漏れは発覚するため注意しましょう。

保険会社が申込・告知内容から不審点があると判断した場合

生命保険の申し込み内容をもとに審査する際、審査では申込者の申告を信頼しますが、内容に不審があれば確認を強化します。告知書の回答や年齢・保険金額などからリスクが高いと判断されると、詳細な医療情報の提出を求めることがあるのです。

たとえば、最近受けた健康診断で「要再検査」など異常を指摘されていた場合、告知内容に記載がないと疑われ、診断書の追加提出や主治医への照会を求められる可能性があります。

告知内容が疑われる場合は、契約時に提出した健康診断書を精査されることもあります。そのため、健康診断で異常が出ていたにも関わらず「問題なし」と告知しても、過去の健診結果を参照されれば未告知が発覚してしまいます。

【その他の注意すべきポイント】

健康診断で高血圧の要精密検査と判定されていたのに告知せず契約し、後に告知義務違反を理由に死亡保険金が支払われないこともあります。

このように、加入前の審査段階でも告知に疑いがあれば厳しく確認を行います。虚偽や記入漏れがあれば早期に明るみに出て、契約引き受けを断らることや特別条件が付される場合もあるため注意が必要です。

社内医師(査定医)が在籍し、告知内容を精査して必要に応じ追加資料提出を指示する体制が取られています。

保険会社が医療情報データベースを利用した場合

全国の診療報酬明細(レセプト)には、誰がいつどんな治療を受けたかが記録されており、必要に応じて加入者の許可を得てこうしたデータベースを参照することがあります。

怪しい請求に対して、国民健康保険や健康保険組合の利用履歴まで調査して、どの医療機関を受診していたか洗い出すこともあります。

その結果、告知していなかった病気や通院歴がデータ上から明らかになって発覚するケースがあるのです。

たとえば、持病の薬を健康保険で処方されていれば、その履歴はレセプト情報に残ります。告知では「持病なし」としていても、データ照会によって処方履歴から疾病が判明する可能性があります。

【元気FPからのコメント】

近年のデータヘルス改革により医療ビッグデータの利活用が進められており、生命保険各社も契約引受や支払査定にこうしたデータを活用する動きがあります。

医療ビッグデータを用いることで、申込時点で把握できなかった過去の受診歴が後から判明するケースも今後増えると見込まれています。データの活用により、未告知の病歴の発見率が高まるのです。

全国の診療報酬明細書のことを指し、活用可能な医療情報データベースとして利用されています。

細近年ではレセプトといった外部の医療情報をビッグデータとして分析し始めている保険会社もあります。

複数の保険会社に申し込んだ際に各社が情報共有した場合

生命保険各社は生命保険協会を通じて契約情報を共有する仕組みがあります。新たな保険の申し込みがあると「契約内容登録制度※1」に基づき氏名や保険金額などの情報が各社で共有されます。

そのため、複数の保険会社に同時期に申し込めば、各社は他社での申し込み状況を把握することが可能です。もし各社に伝えた告知内容に食い違いがあれば不審に思われ調査されます。

保険金・給付金の支払い審査時には「支払査定時照会制度※2」により他社とも契約内容を相互照会できる仕組みがあり、疑わしい情報も共有されるのです。一社には持病を正直に告知して別の社には隠していた場合、そうした矛盾は情報共有によって発覚します。

【注意すべきこと】

結果として、告知義務違反が判明すれば契約は解除され、保険金は支払われません。

なお、生命保険の申込書には他社での加入状況を尋ねる欄もあり、そこで虚偽を記入しても情報共有制度によりいずれ明らかになります。

死亡保険金請求時の死亡診断書・解剖記録の調査が行われた場合

死亡保険金の請求時には、提出された死亡診断書や医療記録を詳細に調査します。死亡診断書には死因が明記されるため、死因が告知されていなかった持病や既往症に関係していればすぐに分かってしまうのです。

死亡診断書だけでなく、入院記録やカルテ、解剖記録なども必要に応じて確認します。場合によっては、死亡診断書を作成した医師に対して調査員が詳細を問い合わせることもあるでしょう。

多くの場合、死亡診断書に加えて主治医作成の診療明細書(死亡時の医療証明書)の提出も求められ、死亡に至る経緯や既往症が詳細に報告されます。その中で契約前からの持病や症状が判明すれば、当然告知義務違反として処理されます。

【ワンポイントアドバイス】

心疾患で亡くなった際に過去に狭心症の治療を受けていたことがカルテから確認されれば、告知漏れが発覚するでしょう。

事故死などで行政解剖・司法解剖が行われた場合、その結果も提供され、隠れた持病の有無が精査されます。死亡保険金支払い時の徹底調査で過去の病歴が洗い出され、嘘の告知は通用しません。

保険会社の調査員による聞き取り調査や現地調査が行われた場合

保険金の支払い調査では、調査員が本人や関係者への聞き取りや現地調査を行うことがあります。提出書類だけでは判断できない場合、調査員が契約者本人に直接会ったり電話で病歴や経緯を確認することもあります※。

家族への聞き取りによって、契約時に申告していなかった持病や通院歴が明らかになる場合もあるのです。また、必要に応じて調査員が医師や警察など関係機関に赴き、場合によっては事故現場で関係者から状況を聞き取るなど客観的な証言を収集します。

保険会社は大口の保険金請求や疑義のあるケースでは、調査会社に委託して詳細なフィールド調査を行うこともあります。あらゆる角度から情報を集め、告知内容との矛盾を洗い出します。

生命保険において告知漏れが発覚すると、保険金が支払われないリスクがあるため、加入時に正直に告知することが鉄則です。

- 正直に告知したら加入できないかも...

- 健康状態の問題で加入が難しい

そんな方はマネーキャリアの無料保険相談窓口にご相談ください。保険の専門家(FP)が、あなたの健康状態でも入れる保険や他の選択肢を無料でお探しいたします。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方も安心してご相談ください!

告知義務違反がバレるか不安な場合は無料FP相談を活用しよう

生命保険などに加入する際には、健康状態を正直に申告する「告知義務」があります。その申告で嘘をつく行為は「告知義務違反」と呼ばれ、発覚すれば契約が解除される恐れがあります。

「少しくらい嘘をついてもバレないだろう」と考えるのは危険です。医療機関の記録等を調査しているため、虚偽の告知は高確率で発覚します。告知義務違反が発覚した場合、契約解除や保険金不払いの可能性があるため、不安を感じたら一人で抱え込まず早めに対策を講じることが重要です。

持病があっても加入できる保険もありますが、引受基準は会社ごとに異なります。無料で保険のプロに相談できるサービスを活用すれば、こうした不安も解決できます。

マネーキャリアのオンラインFP相談では、生命保険や団信に加入する際の告知義務に関する相談が可能です。

専門家(FP)が、あなたの健康状態や状況に応じて、安心して加入できる保険・団信保険プランをお探しします。

オンライン相談も可能なので、お気軽にご相談ください。

【団信以外の場合】告知ではどんな内容を調査される?

生命保険契約(団体信用生命保険以外)の告知義務では、申込者の健康状態や病歴について調査が加入時には過去5年以内の病歴が問われることが多く、医療機関の行われます。カルテや健康保険の利用履歴、健康診断結果などで内容が照合されるのです。

一般的には次のような項目が挙げられ、これらに誤りや虚偽があれば保険契約に影響します。

- 現在の健康状態

- 過去の病歴・治療歴

- 健康診断の結果

- 既往歴

- 投薬・服薬状況

- その他

現在の健康状態

現在の健康状態では、今後も注意が必要な症状や治療状況が告知されます。内科で定期的に通院している場合や、生活習慣病で投薬治療を受けている場合など、現在の治療内容が対象です。

保険会社は、情報に基づき健康リスクを評価しますが、契約時には詳細な確認も行います。具体的には、以下のとおりです。

- 契約者の同意を得た上で医療機関に照会し、カルテに記載された診断名、治療内容、通院・入院期間などを詳細に調べる

身体の異常や自覚症状も重要視され、息切れや頻脈、強い痛みなどがあれば告知事項となります。糖尿病や高血圧などの生活習慣病で治療中の場合や、ぜんそくやアレルギーといった慢性疾患で通院中の場合も含まれます。

がん治療の継続中や腎疾患で透析を受けている場合など、長期治療が必要な状況も告知対象です。精神科での診察や投薬を受けている場合も、必要に応じて告知することが求められます。

カルテの情報と申告内容を照合して虚偽が発覚すれば告知義務違反とみなされるため、正確な申告が必要です。

なお、医療機関は照会に際し患者の同意書を受理しても、その同意内容について本人に再確認を行った上で情報提供をする必要があります※。これにより、本人確認の徹底と告知内容の正確性が図られるため、告知書には正確に記載をしましょう。

過去の病歴・治療歴

過去の病歴・治療歴では、一般的に過去5年以内に受けた診療や処方歴が問われます。たとえば、過去に入院や手術を受けた場合は「その時期・病名・入院期間」などを細かく申告します。

また「がん・心疾患・脳卒中・糖尿病」など重大な疾患の有無も重要です。告知書で「特定の病歴なし」と回答していても、健康保険の利用履歴で該当する治療歴が判明すれば告知義務違反になる可能性があります。

保険会社は国民健康保険や健康保険の利用履歴を参照し、受診歴や投薬歴を確認して真偽を調べます。慢性的な疾患の治療や再診状況も告知対象です。ぜんそくやアレルギー、精神疾患などで継続的な治療を受けている場合や、透析など継続治療が必要な場合も必ず申告しましょう。

保険によっては「今までがんに罹患したことがあるか」という質問が期間無制限で設定されていることもあります。

たとえ既に治癒していても、過去5年以内に治療歴があれば申告が必要です。そのため、過去にかかった病気は正しく伝えておきましょう。

健康診断の結果

保険会社は契約者の健康診断結果を確認することがあります。最近の健康診断や人間ドックの結果に異常がある場合、特に「要再検査」や「要精密検査」の項目が指摘されていないかが重要視されます。

たとえば、過去2年以内の健診で要再検査等の指摘を受けていたにもかかわらず告知書に記載されていないと、告知義務違反と判断される可能性があるのです※。健康診断の結果には血圧、血糖値、肝機能などの数値が含まれており、これらのデータを基に契約者の健康状態を評価します。

また、保険会社によっては健康診断結果の提出を求めることがあり、その際に虚偽の申告が発覚することもあります。

血液検査では総コレステロールや中性脂肪、肝機能を示すAST/GOTやALT/GPTなどの数値、腎機能のクレアチニンなども確認されます。数値が基準範囲を超えている場合、生活習慣病リスクと見なされるため、保険会社の評価に影響する可能性は高いです。

さらに、尿検査では糖や蛋白もチェックされ、陽性なら糖尿病や腎疾患の疑いが生じます。健診データは加入時だけでなく保険金請求時にも参照されることがあるため、異常値が見つかったら必ず申告しましょう。

健診で異常が見つかった場合は、その後の医師の診断名や治療期間も告知事項となります。

既往歴

たとえば「がん・心疾患(心筋梗塞や狭心症など)・脳卒中・慢性肝疾患・腎疾患・精神疾患」などが該当します。病気の治療歴は、医療機関での診断名や治療内容、治療期間など詳細を問われることが多いです。

がんの既往歴では、罹患部位や治療時期、診断名(悪性腫瘍の種類)を正確に告知する必要があるのです。心疾患では心筋梗塞や狭心症などの診断歴が問われ、冠動脈バイパスやカテーテル治療の有無が確認されるのが一般的です。

脳卒中では脳梗塞・脳出血の発症歴と、その後の後遺症の有無を含めて記載します。肝疾患や腎疾患では肝炎・肝硬変、腎不全などの診断歴や、透析治療の履歴が問われます。精神疾患ではうつ病や統合失調症の診断名とその治療・服薬歴を伝える必要があるのです。

【ワンポイントアドバイス】

既往歴の告知は契約審査で大切なポイントになります。告知項目の対象期間や含まれる病気は保険会社によって異なるため、申し込み前に確認のうえ過去の病歴を漏れなく正確に申告しましょう。

このように、虚偽申告は契約解除などのリスクにつながるため注意が必要です。

投薬・服薬状況

告知書では現在服用中の薬剤があるか、薬の内容や服用期間を申告します。高血圧や糖尿病、心疾患など慢性疾患の治療薬、抗うつ薬など精神科の薬、ホルモン剤、免疫抑制剤など継続的服用を要する薬剤があれば、その薬剤名と服用開始時期・期間を正確に記載してください。

たとえば、高血圧治療薬を使っている場合は「いつからどの薬を服用しているか」、抗うつ薬の場合は「いつからどの薬で治療しているか」を申告します。処方薬以外でも、長期常用している市販薬やサプリメントがあれば申告しましょう。

保険会社は健康保険利用歴から処方された薬の情報も確認するため、虚偽の申告は契約後に発覚するおそれがあります。服薬状況も契約審査の重要項目であり、虚偽申告は重大なペナルティにつながる可能性があるのです。

過去に服用していたが現在はやめた薬も、短期間でも治療目的であれば申告対象です。投薬中の病状や治療経過の有無も併せて答え、現在の健康状態との整合性が取れるように注意してください。

たとえば、鎮痛剤や睡眠薬などの長期服用も問われることがあり、麻薬性鎮痛薬(オピオイド)などは重要な情報となります。

これらの薬は医師の指示による治療薬であるため、判断基準となる情報として扱われます。告知書には薬剤名と用途、服用頻度(毎日、週何回)も書いておくと良いでしょう。

その他

その他の項目として、妊娠・出産歴、身体障害の有無、喫煙歴や飲酒量、家族の病歴などが挙げられます。女性の場合は妊娠中や出産後の状態が問われ、妊娠期間中は契約できない商品もあるため正確に申告しましょう。

身体障害者手帳の所持や障害の程度についても確認されます。喫煙歴では喫煙の有無や喫煙開始時期、本数などが尋ねられることがあります。飲酒では一度に飲む量や飲酒頻度を問う会社もあるでしょう。

家族歴では、がんや心疾患、脳卒中などの家族内発症歴を記載し、それらは契約者のリスク評価に用いられます。

たとえば、妊娠中の基礎疾患や、出産時の合併症の有無も問われることがあります。また、出産歴がある場合はその回数や異常分娩の有無(帝王切開の有無など)についても申告する必要があるのです。このように、家族の発症歴が細かく問われることがあります。

【団信の場合】告知ではどんな内容を調査される?

団体信用生命保険(団信)以外の生命保険に加入する際には、申込者の健康状態について詳細な告知が求められます。

生命保険は相互扶助の仕組みであり、公平な引受判断のため、告知内容を基に慎重かつ厳正な審査が行われます。

保険会社は告知情報や必要に応じて医療機関のカルテや健康保険の診療履歴を照会し、リスクを正確に把握しようとするのです。

- 現在の健康状態

- 過去の病歴・治療歴

- 特定の重大疾病の有無

- 過去の告知歴

現在の健康状態

現在の健康状態について、保険加入時の告知書ではいくつかの質問が設けられています。

- 現在何らかの病気やケガで治療や投薬を受けているかどうか

- 病気で定期的に通院しているか

- 現在、入院中か

- 身体に異常や自覚症状があるか など

契約者の同意を得た上で医療機関のカルテを確認し、申告された内容に関連するこれまでの病歴や治療歴を詳細に調査します※1。カルテには診断名や治療内容、通院・入院期間などが記録されており、告知内容と照合することで虚偽の申告があれば明らかになります。

なお、カルテの保存期間は法令によって診療終了後5年間と定められており、過去5年分の診療記録を確認することが可能です※2。医療機関側も、患者の同意書が提出された場合でも本人の意思を再確認した上で情報提供を行う必要があります。

現在の健康状態に問題がなければ通常の条件で加入できますが、治療中の持病などがある場合には、告知内容に応じて保険料の割増や保障範囲の一部除外などの特別条件が付されることもあります。

また、症状の程度によっては契約自体が引き受けられない可能性もあるため注意が必要です。

なお、契約条件によっては直近の健康診断結果の提出や指定の医師による診査(健康チェック)が求められることもあります。そして、女性の場合は現在妊娠しているかどうかも告知事項に含まれます。

過去の病歴・治療歴

過去の病歴や治療歴については、一定の期間内(一般的に直近数年、例として過去5年以内や3年以内)に医師の診察・治療・投薬を受けた事実があるかどうかを告知する必要があるのです。

その期間内における入院歴や手術歴(いつ、どんな病気で、どれくらいの期間入院・療養したか)についても詳細に尋ねられます。また、がんや心疾患、脳卒中、糖尿病など特定の重大な疾病にかかったことがあるかどうかも確認されます。

仮に告知書に「特定の病歴なし」と記載していても、実際には健康保険の診療履歴から該当する治療歴が判明すれば、告知義務違反と判断される可能性があるでしょう。公的医療保険(健康保険証)の利用履歴を通じて告知内容の真偽を確認できるため、虚偽の申告は避けるべきです。

- 正直に告知したら住宅ローンの審査に通らないかも

- 告知で隠したい内容がある

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

特定の重大疾病の有無

生命保険や団体信用生命保険(団信)に加入する際には、健康状態に関する告知書において、主に以下のような項目が確認されます。

- がん

- 心疾患(心筋梗塞・狭心症など)

- 脳卒中

- 糖尿病

- 肝臓病

- 腎臓病

- 精神疾患 など

これらの病気は死亡リスクが高く、保険会社が特に重視する疾患です。日本人の死因トップは悪性新生物(がん)で全体の約24%、心疾患が約15%を占めています※。

過去にこれらの重大疾病にかかったことがある、または現在も治療中の場合は、告知書で事実を正確に申告しなければいけません。

治療が完了していても、所定の期間内であれば病歴として申告が必要です。多くの告知書では重大疾病名が列挙され、過去3ヶ月の治療歴や過去3年の病歴(投薬含む)を申告するよう求められるのが一般的です。

【ワンポイントアドバイス】

心疾患では狭心症・心筋梗塞、脳の病気では脳出血・脳梗塞、精神疾患ではうつ病など、告知対象の病名はさまざまです。

症状が安定し日常生活に支障がなくなった後でも、降圧薬などの服薬が続いている場合は治療中と見なされます。また、入院・手術を控える治療中の場合、審査にはほぼ通りません。そのため、治療を優先し、完治後に申込むようにしましょう。

以上のように、重大な持病や病歴は隠さず正しく告知することが大切です。虚偽の申告は告知義務違反となり、契約解除や保険金不払いにつながる恐れがあります。

過去の告知歴

過去に団信や生命保険の加入審査で断られた経験の有無も、告知書で必ず確認されます。加入を断られた経験だけでなく、保険料の割増や保障範囲の一部除外など特別条件が付された契約になった経験について、確認される場合もあります。

該当する場合には「はい」と回答し、続いて断られた時期や保険の種類、理由などを求められたら正確に記入しましょう。保険会社から「引受け不可」の通知を受けた事実は、健康上のリスクが高かったことを示す重要な情報です。

加入謝絶歴はリスク判断の材料となるため、申込時に問われたら事実を告げてください。もし同じ保険会社で以前に謝絶となったにもかかわらず事実を隠して再度申し込んでも、保険会社には過去の申込み結果や告知内容が一定期間保管されており、事実はいずれ発覚します。

【注意すべきポイント】

もちろん他社であっても、虚偽の申告は重大な告知義務違反となり、発覚すれば契約解除や保険金不払いのリスクがあります。一度加入を断られたからといって将来も必ず入れないわけではありません。

保険会社ごとに診査基準は異なるため、別の会社ではワイド団信(引受基準緩和型保険)など条件付きで加入できるケースも十分ありえます。

このように、過去の告知結果については求められたら正直に事実を開示することが大切です。

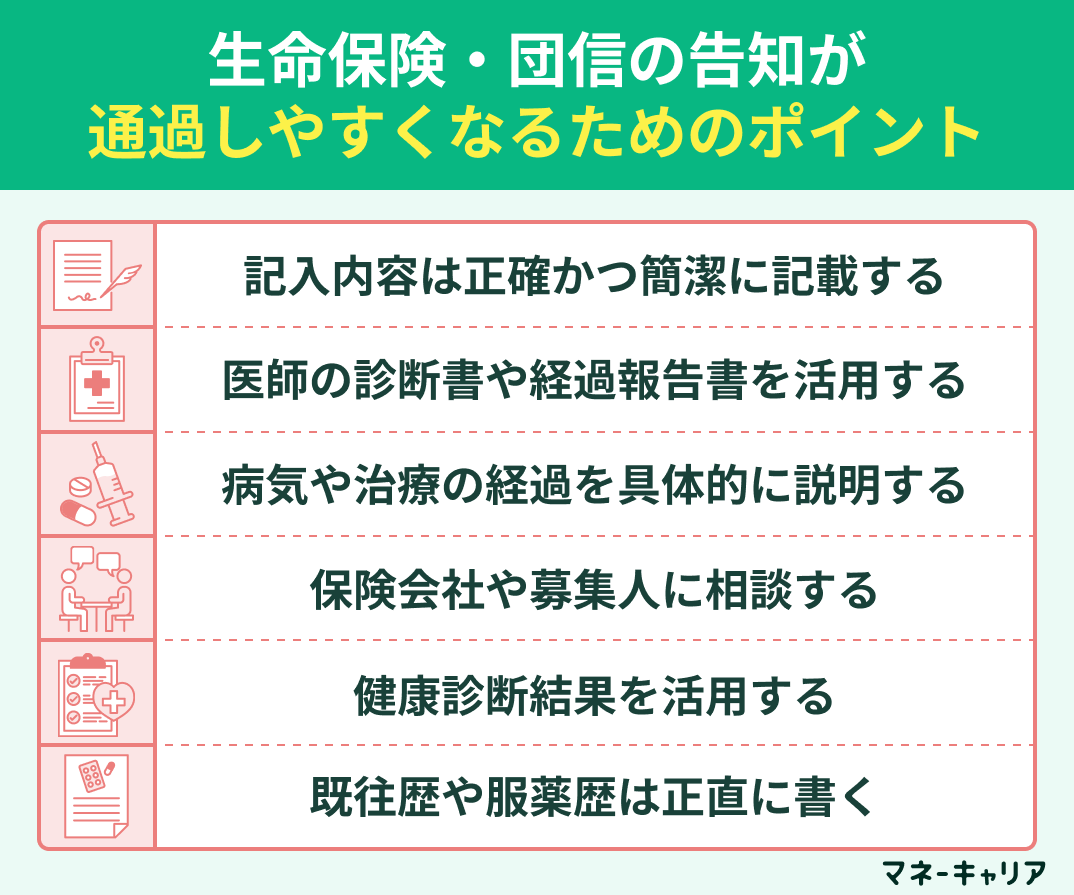

生命保険・団信の告知が通過しやすくなるためのポイントとは?

生命保険や団体信用生命保険に加入する際は、告知書への正確な記入が重要です。

- 記入内容は正確かつ簡潔に

- 医師の診断書や経過報告書を活用する

- 病気や治療の経過を具体的に説明する

- 保険会社や募集人に相談する

- 健康診断結果を活用する

- 既往歴や服薬歴は正直に書く

記入内容は正確かつ簡潔に

告知書には病名、治療期間、服薬歴などを事実に基づいて記入します。特に「正確に・ありのまま」書くことが重要です。検査結果や診察日などは可能な限り正確に、診断書などで確認して記載しましょう。

「1年以上前」といったあいまいな表現は避け、具体的な診断日を書くようにしてください。告知書の質問事項には、傷病名、診断時期・治療期間、入院や手術の有無、現在の状況(完治・治療中・服薬中など)が含まれます。

持病があれば傷病名と初回診断日、入院歴があれば入院日・期間も書きます。完治していれば「完治」と明記してください。不明点は自己判断せず医師や保険会社に確認しましょう。

記入は簡潔に行い、質問にない情報は書き込まないようにします。たとえば、過去3年以内の病歴を問われた場合、それ以前に完治した病気やケガは書かなくて構いません。

必要な情報だけを簡潔に伝えることで審査官も内容を理解しやすくなります。服薬中の薬品名・服用量、最後の投薬日・診察日もできる限り記入してください。このように、正確な情報提供することで、保険会社からの信頼も高まります。

医師の診断書や経過報告書を活用する

病気の治療が完了し経過観察も不要になっている場合は「完治証明書」や経過良好を示す診断書を用意すると、審査でプラスになります。現在服用中の薬の名前や服用量、治療状況などを詳しく記載した書面を告知書に添付するといいでしょう。

こうした資料は「現在は健康状態を保てている」ことを示す安心材料になります。さらに、医師のコメントがあればより効果的です。

たとえば「症状は軽かった」「再発の心配はない」などの所見があれば、審査官にポジティブな印象を与えます。

治療が軽度で済んだ場合はその旨を診断書に書いてもらうと、審査時にプラス評価となります。再発率が低いと医師から診断されていれば、その内容をコメントとして残しておくと安心材料になるでしょう。

【ワンポイントアドバイス】

大きな病気であっても経過観察が不要であれば、必ずその旨を医師に確認して記載します。 そのため、医療情報は可能な限り補完しておくことも大切です。

健康診断や検査結果、これまでの治療内容など、関連する資料をそろえておくと保険会社も判断しやすくなります。これらを含めて必要な情報を提示することで、告知の信頼性が高まり、審査にも好影響が期待できます。

病気や治療の経過を具体的に説明する

生命保険の告知書では、持病や過去の病気についてできるだけ具体的に経過を書いてください。一般に告知では直近5年以内の病歴が問われるため、その期間に治療を受けた病気は、現在完治していても正確に申告しましょう。

いつ発症(診断)されたのか、どのような治療や手術を受け、治療がいつ終了したのかを明確に記載します。また、治療後の現在の健康状態(再発がない、経過良好など)も記載することが大切です。

<記入例>

- 「20XX年X月に〇〇と診断され、X年間治療を受け、20XX年X月に治療を終了しました。現在は再発もなく経過は良好で、定期的な通院も不要です。」

このように、発症から完治までの経緯を順を追って説明しましょう。

病名や手術名は正式名称で記載し、日付や期間も正確に書きます。医師から治療と経過観察の終了を告げられ、今後の通院や検査が不要となった場合は、現在は「完治」として記載できます。

軽度の症状でも定期的に薬を服用している場合はその旨も伝える必要があるので、記入漏れがないよう注意しましょう。過去の診療記録やお薬手帳、健康診断結果表などを用意しておくと、正確な情報をもとに記載でき安心です。

曖昧な記載では状況が伝わらず、追加の医療情報提出を求められることもあります。初めから経過を詳細に書いておくことで、審査担当者の理解が深まり、余計な問い合わせを防ぐことにつながります。

現在完治し問題がないことを具体的に示せれば、病状が安定していると伝わり、審査も一層スムーズになりやすいです。

保険会社や募集人に相談する

保険の告知内容で不安な点や判断が難しいケースがある場合は、申し込み前に保険会社や保険募集人に問い合わせて確認しておきましょう。保険募集人は多くのケースを知っているため、告知内容に不安がある場合は相談すると良いでしょう。

保険会社によって引受基準は異なるため、判断が分かれそうな場合も専門家に相談しておくとより安心です。相談することで、告知書の書き方について具体的なアドバイスを受けられます。

軽い高血圧で薬を服用している場合、通常の医療保険では加入を断られることがありますが、引受基準緩和型保険なら加入できる可能性が十分にあります。このような場合も、募集人に相談すれば適切な保険商品を紹介してもらえるでしょう。

近年では、持病がある方向けに引受基準を緩和した保険商品や、健康告知なしで加入できる無選択型保険も登場しています。

【現役FPからのコメント】

引受基準緩和型保険

- 通常の保険に比べて告知項目が3~5個程度と少なく基準が緩やかで、持病があっても申し込みやすいのが特徴

無選択型保険

- 健康状態の告知を一切せずに加入でき、保険金額や保障範囲に制約があり、保険料も高めに設定されている

保険会社によっては通常の医療保険でも、保険料の割増や持病にかかわる保障を対象外とする特別条件付き契約として加入が認められるケースがあります。

また、各保険会社や保険代理店の無料相談サービスが充実しており、オンラインや電話などでも気軽に質問できます。こうした窓口を活用して、疑問点を事前に解消しておきましょう。

健康診断結果を活用する

最近の健康診断で異常がなければ、その結果を保険の申し込み時に添付することで審査でプラスになる場合があります。健康診断結果は現在の健康状態を示す客観的な証拠となるため、保険会社にとって安心材料となるからです。

健康診断ではBMIや血圧、血糖値、肝機能値などもチェックされ、これらが基準範囲内であれば将来の病気リスクが低いとみなされます。直近1年以内の健康診断結果は有効で、それより古い結果は参考程度にしかならないことがあります。

検査の判定がすべて「異常なし」なら、なおさらプラスです。商品によっては、健康診断結果を提出することで保険料が割引になる場合もあります。過去に病気を経験していても、最新の健康診断で異常が見当たらなければ、その結果を示すことで現在は健康であることをアピールできます。

【ワンポイントアドバイス】

もし健康診断で「要経過観察」や「要精密検査」と指摘された項目がある場合は、その後の検査で問題がなかったことを示す資料があれば、合わせて提出すると良いでしょう。

死亡保険など保険金額が大きい契約では、申し込み時に健康診断書の提出や医師の診査を求められる場合があります。健康診断結果は写しを手元に保管しておき、いつでも提出できるようにしておくと良いでしょう。

まだ健康診断を受けていない方は、保険加入前に一度受診しておくのも一つの方法です。最新の健康状態を数値で示せるため、安心材料になります。このように、健康診断の結果を上手に活用すると、保険加入の審査がプラスになります。

既往歴や服薬歴は正直に書く

既往歴や服薬歴については、保険会社に正直に申告することが大前提です。万一隠してもいずれ発覚し、重大な告知義務違反とみなされます。告知義務違反が判明した場合、契約から2年以内であれば契約の解除が可能です※。

2年を過ぎていても、故意による不告知など悪質なケースでは契約が取り消され、保険金が支払われないだけでなく、それまで支払った保険料も戻ってこない可能性があります。加入時や保険金請求時に、医師の診断書や過去のカルテ、健康保険の診療記録などを調査するため、虚偽の告知は必ず判明します。

持病がある方でも加入できる保険があるので、無理に通常の保険で嘘の申告をすることはおすすめしません。もし申告し忘れたことに気付いたら、契約後でも速やかに保険会社に申し出て追加で告知することが重要です。

告知書の質問項目に沿って、簡潔かつ正確に回答することが大切です。たとえば、告知書で「過去5年以内の病歴」と問われている場合、それより前の病気は申告する必要はありません。

また、病名や症状は自己判断ではなく、医師から受けた正式な診断名で記載しましょう。その方が事実関係が明確になり、余計な誤解を避けられます。保険契約は信頼関係で成り立っており、虚偽の告知はその信頼を損ないます。

正直に告知しておけば、いざというときに確実に保険金・給付金を受け取れる安心感につながるでしょう。ただし、必要以上に詳細を書きすぎて自己申告で悪く見せる必要はありません。

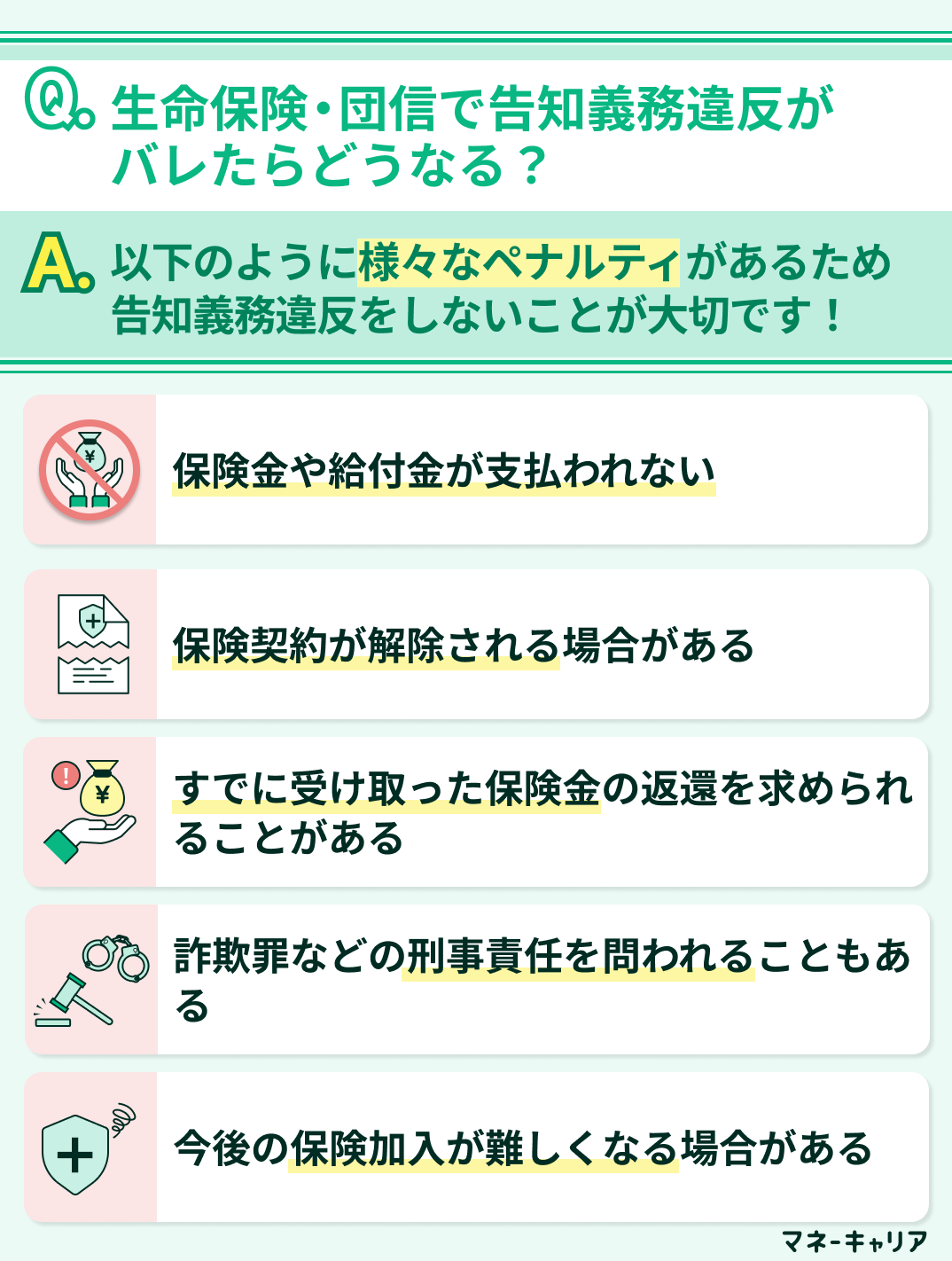

生命保険・団信で告知義務違反がバレたらどうなる?

生命保険や住宅ローンの団体信用生命保険(団信)に加入する際には、健康状態や病歴などを正確に告知する義務があります。

この義務は保険会社が公平な引受審査を行うために定めた重要なルールで、正確な告知が行われないとリスクを適切に判断できず、契約者間の公平性が大きく損なわれてしまいます。

生命保険・団信で告知義務違反がバレるとおこることは、以下の5つです。

- 保険金や給付金が支払われない

- 保険契約が解除される場合がある

- すでに受け取った保険金の返還を求められることがある

- 詐欺罪などの刑事責任を問われることもある

- 今後の保険加入が難しくなる場合がある

保険金や給付金が支払われない

告知義務違反が判明すると、保険会社は本来支払われるはずの保険金や給付金の支払いを拒否します。死亡保険金や医療保険の入院給付金など、請求しても一切受け取れなくなる可能性が極めて高いのです。

契約から間もない時期に死亡や入院などの請求があれば、生命保険会社は告知内容に偽りがなかったか徹底的に調査します。保険金の支払い審査では被保険者の医療記録や診断書が精査されるため、申込時に告知しなかった病歴や健康状態はこの段階で露見しやすいのです。

加入時に申告しなかった持病が原因で亡くなった場合、その死亡保険金は支払われないのが通常です。保険金が下りなければ、多額の治療費や生活費を全て自己負担しなければならず、経済的にも大きな打撃となります。

住宅ローンの団信では、違反によって保険金が金融機関に支払われず、残された家族にローン債務がそのまま残ることになります。場合によっては一括返済を求められ、家を手放すリスクも生じかねません。

なお、隠していた事実と保険事故との因果関係が全くないと認められた場合には、例外的に保険金が支払われるケースもあります。ただし、支払い判断は保険会社の裁量によるため、因果関係がなくても保険金が認められない場合もあります。

とはいえ、基本的には告知義務違反が発覚した時点で保険からの給付は期待できなくなると考えるべきです。

保険契約が解除される場合がある

生命保険や住宅ローンの団体信用生命保険(団信)の契約では、責任開始日から2年以内に虚偽の告知が発覚した場合、保険会社はその契約を解除(無効)する権利を有します※1。

通常、契約が2年以上継続すれば告知義務違反を理由に解除されることはありません。ただし、責任開始から2年を超えていても、その間に発生した保険金支払事由に関する違反が後で判明した場合は契約が解除されることがあります※1。

また、違反の態様が悪質(故意の重大な隠匿など)であれば、2年経過後でも「詐欺」として契約が取り消される可能性があります。

- 団信で故意の告知義務違反が発覚し、ローン契約が無効になった例もある

契約が解除されると、その保険は初めからなかったことになり、以後の保障は一切なくなります。

告知義務違反が理由の契約解除通知を受けた時点で、保険に頼ることはできません。通常、告知義務違反による解除が行われた場合、それまでに支払った保険料相当額(解約返戻金)が契約者に払い戻されます※2。

しかし、違反の程度が特に悪質で「詐欺による契約の取消し」と見做された場合には、既に支払った保険料も返還されません。一度このような契約解除が行われた事実は、将来ほかの保険に加入しようとする際にも不利になる可能性があります。

保険業界で情報共有されることもあり、告知義務違反による契約解除歴があると引受を断られるケースもあります。

すでに受け取った保険金の返還を求められることがある

故意に虚偽の告知をした場合は詐欺行為とみなされ、契約は当初からなかったものとされる「詐欺取消し」が適用されることがあります。この場合、受け取った保険金は不当利得とされ、不正受給分を返還する義務が生じます。

【注意すべきポイント】

保険金支払い後も調査を行うため、手元に支払われた保険金は常に安全とはいえません。実際、不正が発覚した場合は裁判所を通じて返還請求が行われることが多く、契約者は多額の返済義務を負うケースがあります。

返還請求を拒んだ場合は強制執行によって財産を差し押さえられるおそれもあり、いったん虚偽が露見すると回復が難しいのです。

そのため、告知義務違反を行うと契約解除に伴う保険金返還請求で大きな負担を負う可能性があることを理解しましょう。

詐欺罪などの刑事責任を問われることもある

虚偽の告知に対して金融庁は行政処分を行いますが、刑事罰が適用されるのは故意の場合のみです。保険業法第300条違反でも1年以下の懲役、100万円以下の罰金が科されることがあります※2。

民事的負担に加えて刑事罰の対象ともなるため、絶対に軽視してはいけません。逮捕されると勾留され、その後起訴・裁判となります。有罪が確定すれば服役し、執行猶予でも前科は残ります。

前科が付くと今後の住宅ローンや自動車保険、クレジットカードなどの審査にも影響し、社会的信用を大きく失うでしょう。

今後の保険加入が難しくなる場合がある

保険契約が解除されると、その事実は保険会社の内部データに長期間記録され続けます。いわゆるブラックリストに載ってしまう状態になり、その結果、以後は同じ保険会社で新たな契約を申し込んでも審査に通らなくなるおそれがあります。

契約解除となれば払い込んだ保険料も返還されず、保険金や給付金も一切受け取れない重大な不利益をかぶるでしょう。多くの生命保険では契約開始から2年以内に判明した場合に限り告知義務違反による契約解除が可能ですが、故意の虚偽と判断された場合は経過期間に関係なく契約が無効とされることもあります。

また、保険の申込書類は法人税法の規定により最低でも7年間は保存されるため、契約解除や謝絶といった記録は容易には消えることはありません※。

【注意すべきポイント】

悪質な保険金の不正請求を行ったと判断された場合には、業界全体で要注意人物として情報が共有される可能性があります。生命保険協会ではモラルリスク対策の一環として、保険金請求に関する不正情報を各社で共有する制度を設けています。

他社へ申し込みをしても過去の経緯が判明すれば契約を断られるおそれがあり、複数の保険会社で加入を拒否される状況にもなりかねません。一度信用を失うと、生命保険に限らず他の保険商品でも審査が厳しくなるため、保障の選択肢が著しく狭まってしまいます。

一度でもブラックリストに載ってしまうと将来あらゆる保険に加入できなくなるリスクもあるため、告知義務違反は決して行うべきではありません。

【まとめ】「告知義務違反はみんなやってる」は要注意!どうやってバレる

「告知義務違反はみんなやってるから大丈夫」という考えは危険です。

他の人がたまたまバレずに保険金を受け取れたとしても、自分も同じように隠し通せる保証はありません。そのため、申込時に持病などを隠して加入してもいずれ発覚する可能性が高いです。

「みんなやってるから」と安易に告知義務違反をすれば、いざというときに保障を受けられないどころか、将来的に新たな保険にも入れなくなります。

保険選びに不安がある方は、マネーキャリアの無料相談サービスを利用してみましょう。マネーキャリアは累計10万件以上の相談実績があり、利用者から高い満足度を得ている信頼できるサービスです。相談はオンラインで全国どこからでも可能で、土日祝日も対応しています。

何度相談しても無料なので、納得いくまで専門家に質問できます。保険の見直しや新規加入で悩んだら、マネーキャリアを活用してプロのアドバイスを受けてみてください。