銀行に対して適切な出国手続きを行わずに「非居住者」であることが判明した場合、最悪のケースとして口座凍結などの厳しい措置が取られる恐れがあるため注意が必要です。

海外赴任や移住に伴う金融手続きは非常に複雑で専門性が高く、ご自身だけで解決しようとすると思わぬトラブルに見舞われることも。

相談満足度98.6%のマネーキャリアを活用して、プロの知見を借りるのがおすすめです。

監修者ファイナンシャルプランナー

海外赴任中の非居住者の銀行口座はそのままでも大丈夫?

結論、海外赴任などで「非居住者」となる場合、多くの銀行では口座を維持できず、解約を求められるのが一般的です。

ここで言う「非居住者」とは、原則として海外に1年以上滞在する予定の方を指します(※1)。

もし、所定の手続きを行わずに渡航して銀行に非居住者であることが知られた場合、規約違反として口座が凍結され、預金の引き出しや送金など一切のサービスが利用できなくなることもあります。

※参照:居住者と非居住者の区分

海外赴任中に口座内で配当金が発生したら?

結論、保有している証券や証券口座や配当金の扱いは、証券会社によって異なります。

ここでは、以下の口座の取り扱いについてみていきます。

非居住者になったら必ずしも解約ではなく、証券会社によって口座を維持できるところもあるのです。

上記の口座を保有してる場合、取り扱いについてしっかりと確認するのが重要です。

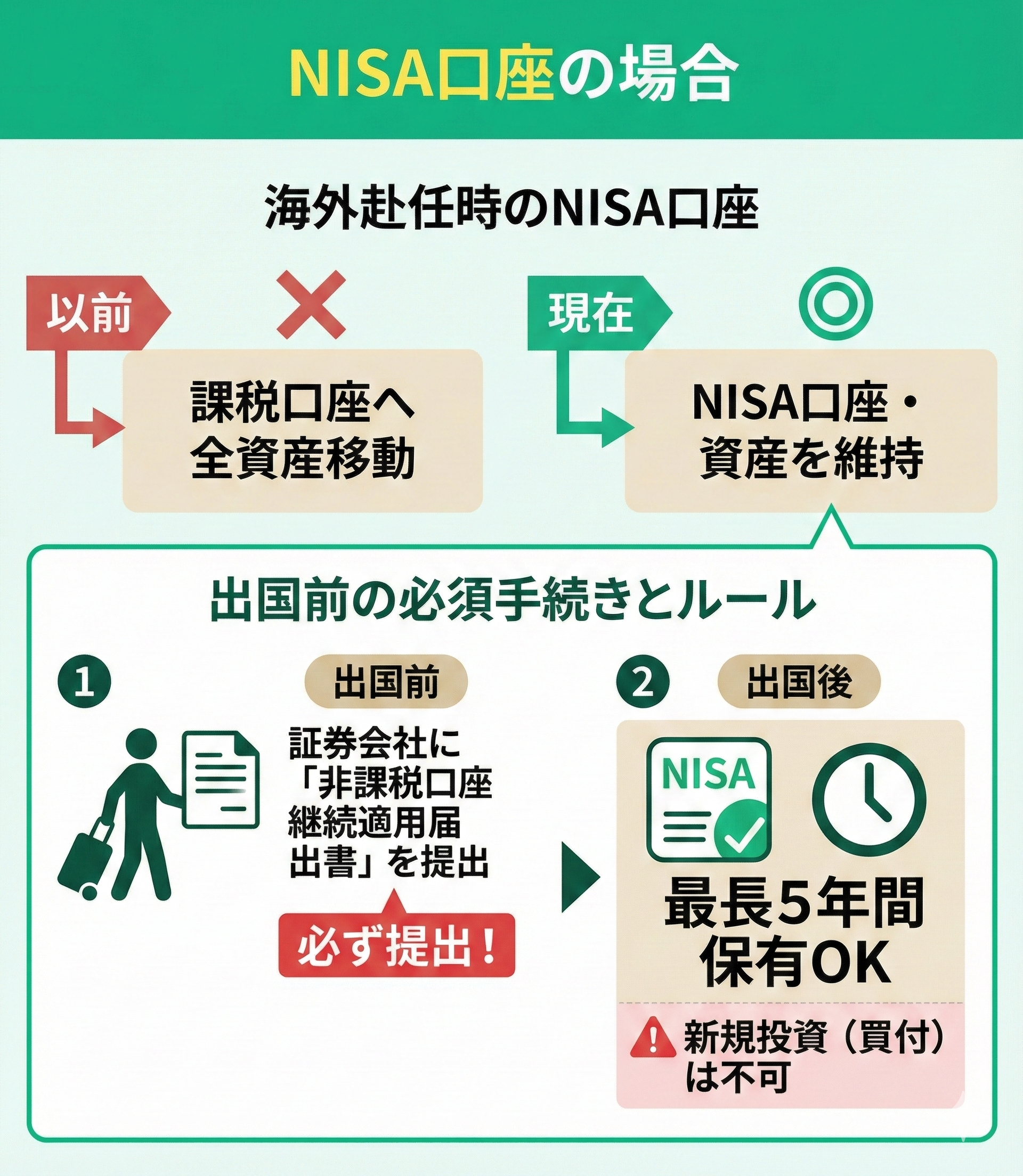

NISA口座の場合

NISA口座の場合、出国より最長5年間は口座での保有は可能ですが、新規での投資はできなくなります。(※)

かつては海外赴任の際は、NISA口座の資産全てを課税口座に移す必要がありました。

しかし、現在は出国までに「非課税口座継続適用届出書」を証券会社に提出することで口座とその資産の維持が可能になりました。

NISA口座を保有している場合は、必ず所定の手続きをしてから出国するようにしましょう。

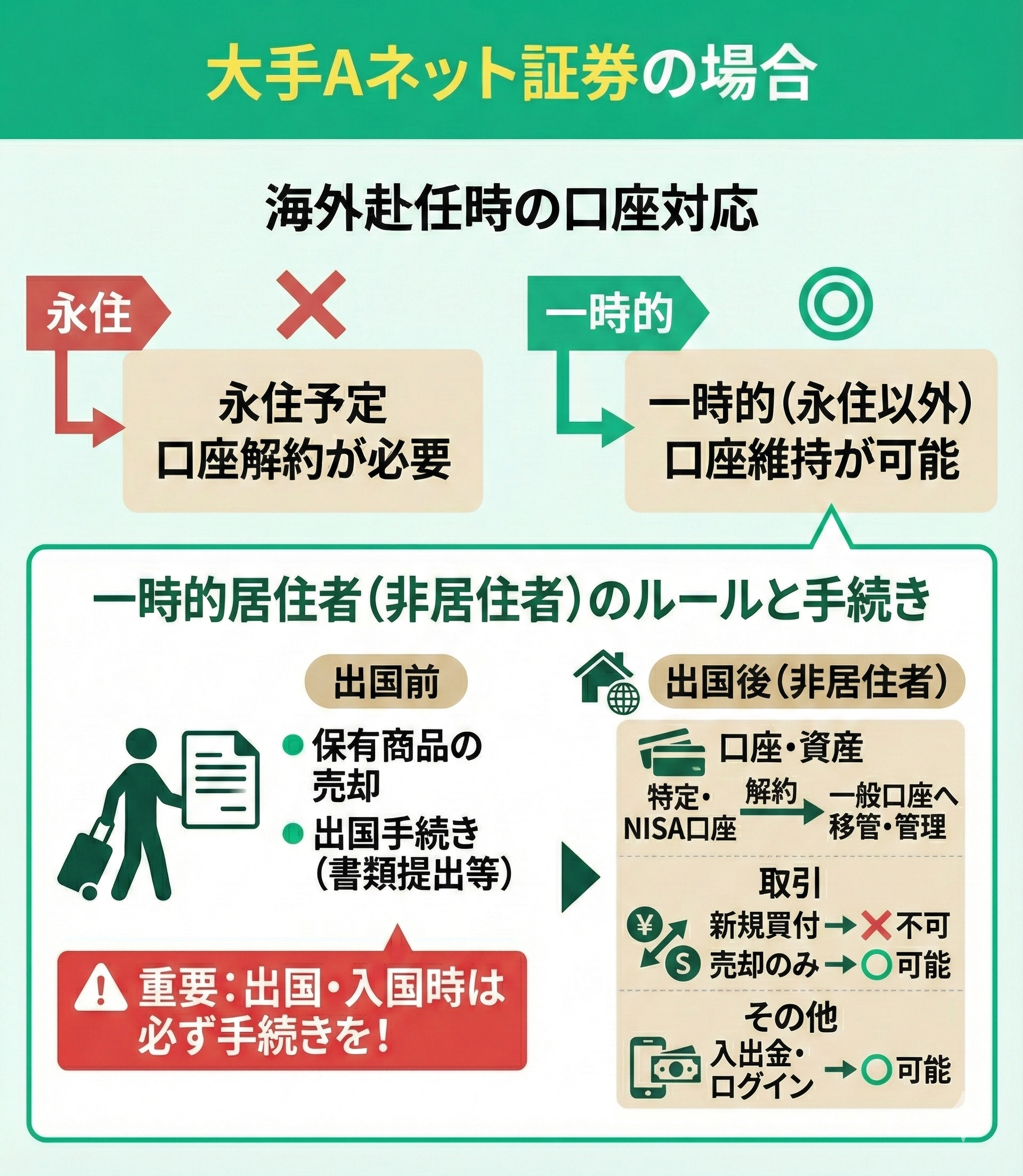

大手Aネット証券の場合

大手Aネット証券は、永住予定以外の場合であれば口座の維持が可能です。

非居住者となる際、出国前に保有商品の売却や出国関連の手続きをすることで口座は維持できるようになります。

大手Aネット証券の非居住者への対応は、以下の通りです。

- 口座の維持は可能

- 特定口座やNISA口座は解約され、保有商品は一般口座へ移管

- 取引は売却のみ可能(新規買い付け不可)

- その他入出金、サイトログインは可能

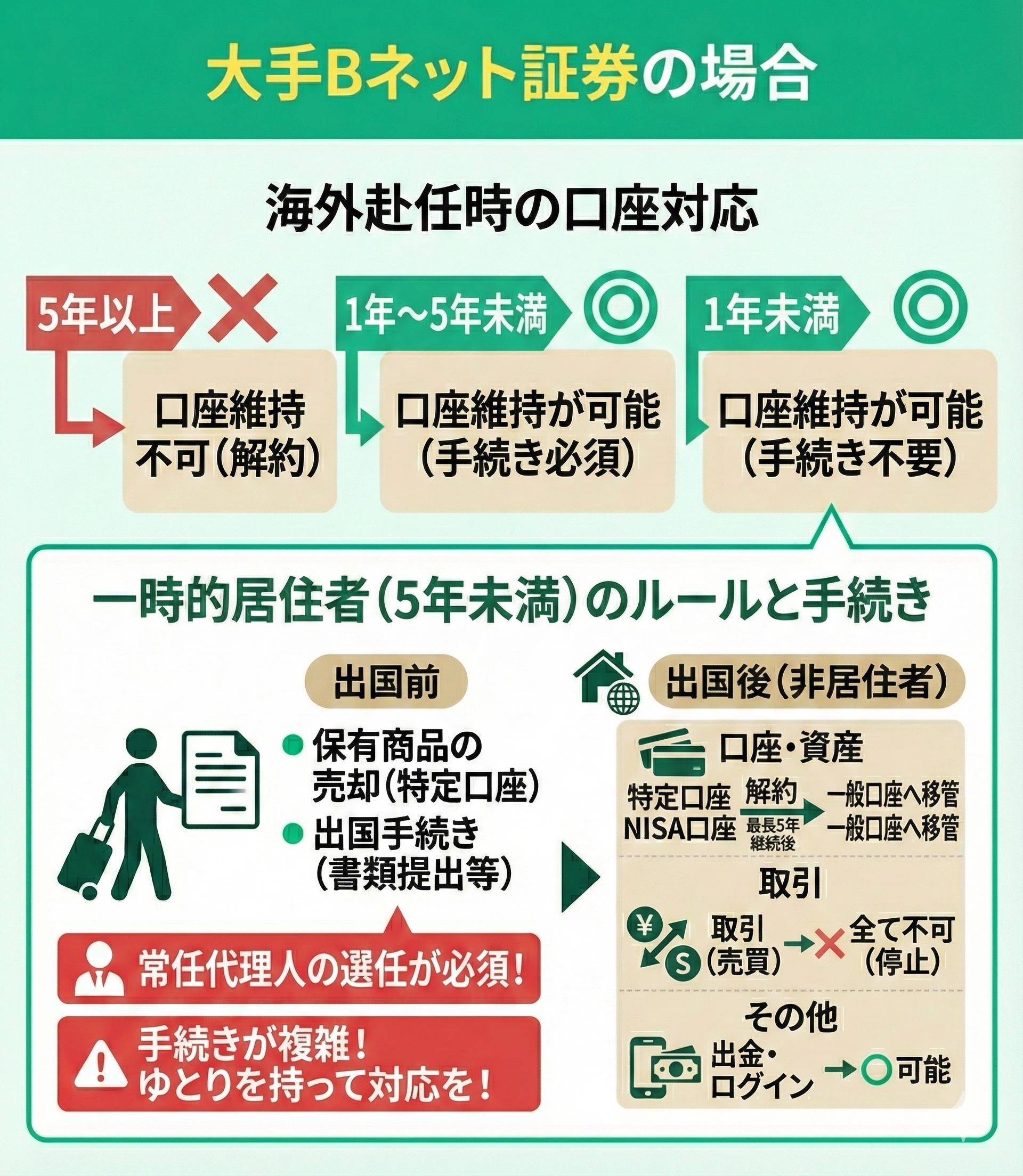

大手Bネット証券の場合

大手Bネット証券、5年未満の出国の場合であれば口座の維持が可能です。

大手Aネット証券同様、出国前に保有商品の売却や出国関連の手続きをすることで口座は維持できるようになります。

ただし、大手Bネット証券の場合は、1年未満の出国であれば手続き不要で口座の維持が可能です。

大手Bネット証券の非居住者への対応は、以下の通りです。

- 口座の維持は可能

- 特定口座は解約され、保有商品は一般口座に移管

- NISA口座は最長で5年間継続可能、期間終了後は一般口座に移管

- 取引は、すべて停止(売買不可)

- その他、出金、サイトログインは可能

海外赴任や長期滞在で日本を離れる際に、事前の手続きをしておかないと口座が使えなくなるリスクがあります。

非居住者になる前に銀行や証券会社への届出が必要で、NISA口座やネット証券も海外に住むと使い方が変わり、税金の扱いも国内とは違うため複雑になります。

こうした複雑な手続きや海外での資産管理は、自分だけで判断するのが難しいため、専門家への相談がお勧めです。

数ある無料相談サービスの中でも、最短30秒で予約できるマネーキャリアならFP資格を持つ専門家があなたの状況に合った解決策を提案してくれるので、まずは気軽に相談してみましょう。

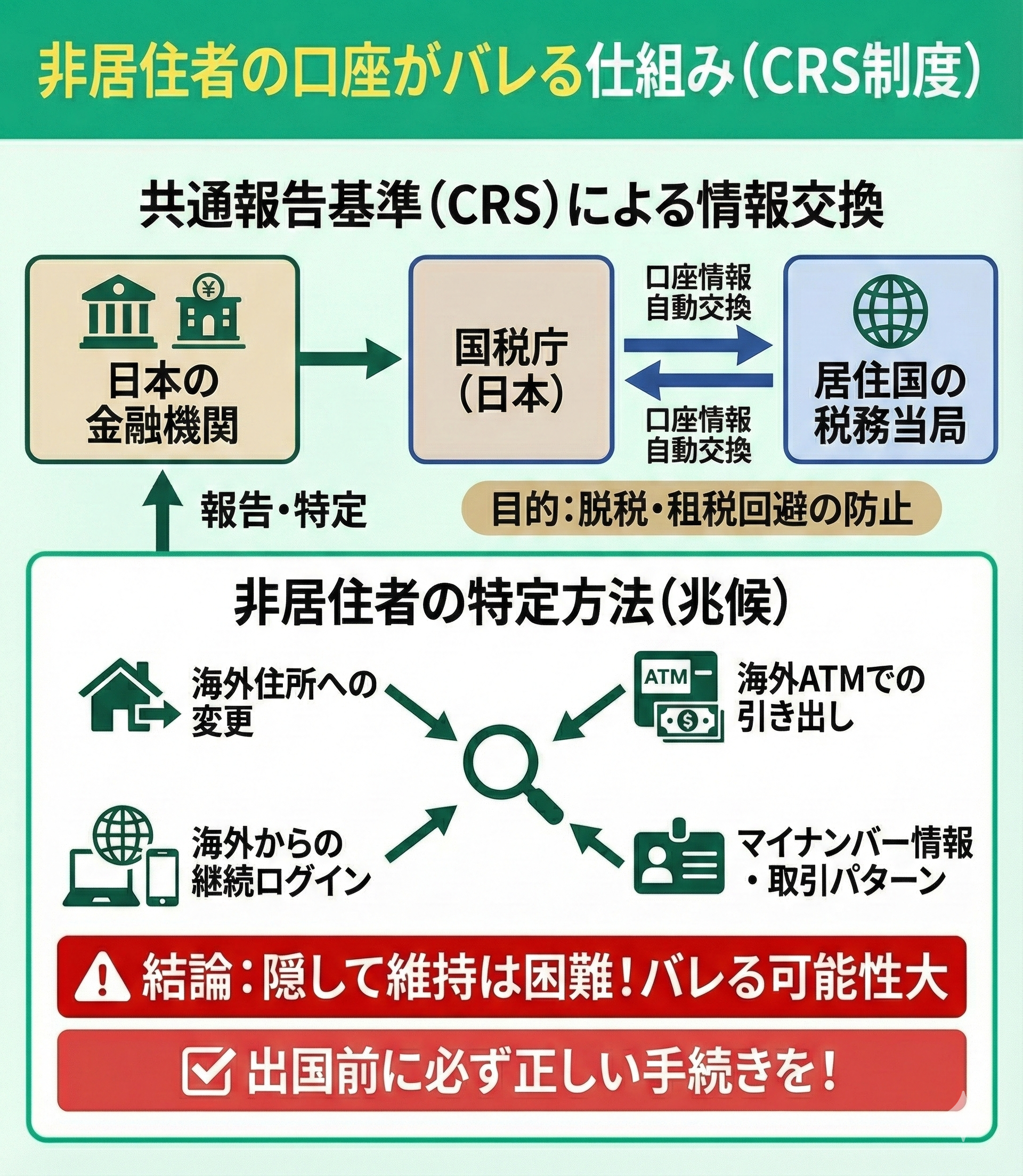

非居住者の口座がバレる仕組み(CRS制度)

非居住者の口座は国際的な税務情報交換の仕組み「共通報告基準(CRS)」によって把握されています。

CRSは脱税や租税回避を防止するため、各国の金融機関が非居住者の口座情報を自国の税務当局に報告し、その情報が口座保有者の居住国の税務当局と自動的に交換される制度です。

日本の金融機関は、顧客の住所変更情報やマイナンバー情報、取引パターンなどから非居住者を特定します。

具体的には、海外住所への変更、海外からの継続的なログイン、海外ATMでの引き出しなどを非居住者の兆候として調査しています。

これらの情報は国税庁に報告され、さらに居住国の税務当局に共有されます。

CRS制度により、非居住者だと隠して日本の口座を維持するのは困難になっています。

適切な手続きを行わずに非居住者となった場合、いずれ金融機関や税務署に「バレる」可能性が高いため、出国前に正しい手続きをおこなう必要があります。

非居住者になる前にやるべき銀行・証券口座の手続き

海外赴任や移住で非居住者になる前に、銀行や証券口座の適切な手続きが必須です。

出国の2〜3ヶ月前から準備を始め、各金融機関に「非居住者口座への変更」を申請しましょう。この手続きには在留証明書や海外住所証明などが必要となります。

銀行口座では自動引き落としの整理、クレジットカードの継続利用確認、オンラインバンキングの設定変更が必要です。

証券口座では、NISA口座の扱いや保有商品の整理が重要です。

銀行と証券会社では手続きや必要書類が異なるため、それぞれ確認しておきましょう。

出国前の手続きを怠り、あとから非居住者と判断された場合には、口座凍結などの厳しい対応がとられる可能性があります。

余裕をもって手続きを行い、海外でも必要なサービスが利用できるように準備しておきましょう。

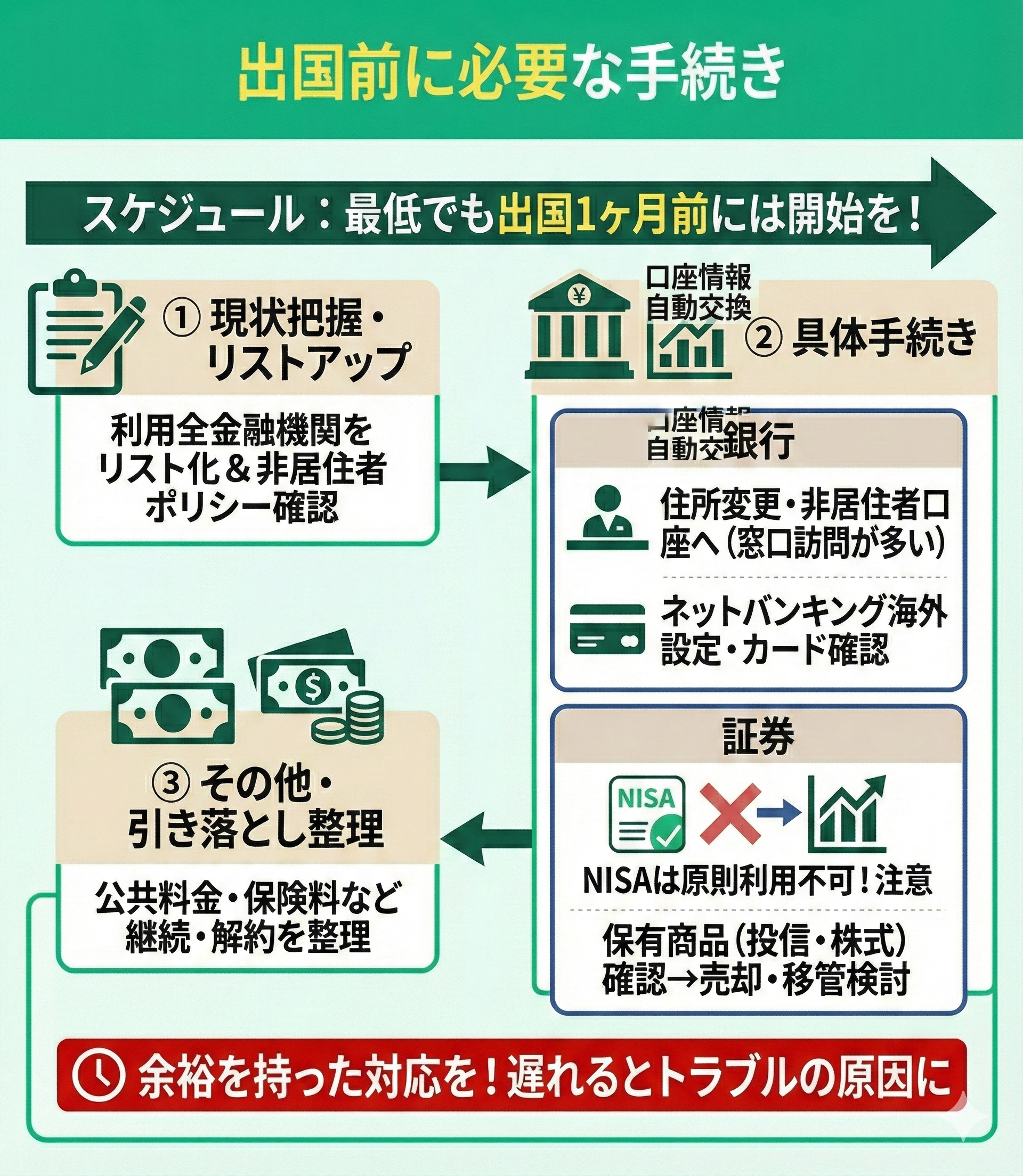

出国前に必要な手続き

出国前には複数の金融機関での手続きが必要です。まずは利用しているすべての銀行と証券会社をリストアップし、それぞれの非居住者対応ポリシーを確認しましょう。

銀行では住所変更と非居住者口座への変更手続きが必要で、多くの場合窓口訪問が求められます。

公共料金や保険料などの引き落としは、継続するものと解約するものを整理しておきましょう。

また、インターネットバンキングの海外アクセス設定やキャッシュカードの確認も必須です。

証券口座ではNISA口座が非居住者になると原則利用できなくなるため特に注意しましょう。

保有している投資信託や株式の取扱いについても確認し、必要に応じて売却や移管を検討しましょう。

すべての手続きは最低でも出国の1ヶ月前までには始めておくようにすると、余裕をもって対応しやすくなります。

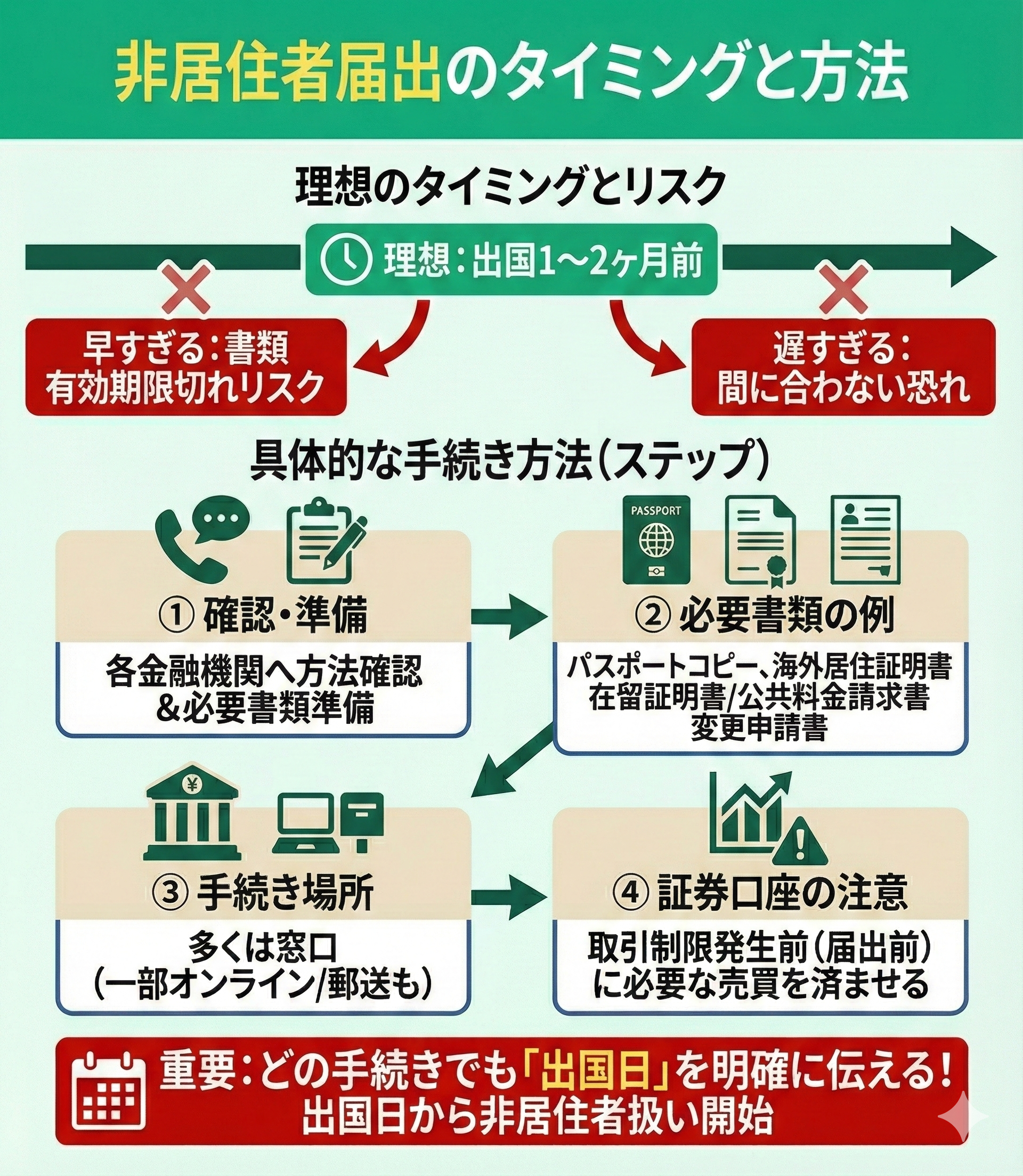

非居住者届出のタイミングと方法

非居住者届出は出国の1〜2ヶ月前から始めるのが理想的です。

早すぎると証明書類の有効期限の問題が生じ、遅すぎると手続きが間に合わない恐れがあります。

まずは各金融機関に非居住者手続きの方法を確認し、必要書類を準備しましょう。

必要書類は金融機関によって異なりますが、一般的にはパスポートのコピー、海外の居住証明書、在留証明書または公共料金請求書、非居住者口座への変更申請書が必要です。

多くの銀行では窓口での手続きが必要ですが、一部ではオンラインや郵送も可能です。

とくに証券口座の場合は取引制限が発生するため、必要な売買は届出前に済ませておくのがおすすめです。

どの手続きでも出国日を明確に伝え、出国日から非居住者としての扱いが開始されるようにしておきましょう。

海外赴任が決まったのですが、日本の銀行口座をそのまま使い続けていいのか悩んでいます。

非居住者になると銀行に届け出ないとバレるのでしょうか?また、バレるとどうなるのか不安です。

非居住者になると銀行への届出は義務です。

最近はCRS制度により、海外からのログインや取引パターンから非居住者と判断され、情報共有されますので間違いなく非居住者だと判断されてしまいます。

届出をしないと口座凍結のリスクがあるため、出国前に必ず手続きをしましょう。

そうだったんですね。

どんな手続きが必要かわからないので、一人でちゃんと手続きできるか不安です…。

非居住者の銀行口座に関してよくある質問

非居住者の銀行口座に関して、多くの方が共通の疑問を抱えています。

特に海外赴任前は、日本の銀行口座や資産管理について不安を感じる方が多いです。

ここでは、よく寄せられる質問とその回答をご紹介します。

海外赴任すると銀行口座はどうなる?

海外赴任する際には日本の銀行口座は「非居住者口座」に変更する必要があります。切り替えをしないと、口座凍結や利用制限のリスクがあります。

非居住者口座に切り替えるのは義務のため、違反すると罰則の対象になる可能性もあります。

また、非居住者口座になると、利用できるサービスに制限が生じます。

新規サービスの申込みや投資商品の購入が制限されるケースがあり、利子所得には20.315%の源泉徴収税が課されます。

オンラインバンキングは銀行によって対応が異なりますので、利用している銀行の公式サイトなどで確認しておきましょう。

ただし、基本的な入出金や海外送金、残高照会などの機能は維持されるため、日本の口座を閉鎖する必要はありません。

出国前に非居住者口座への変更手続きを行い、海外でも必要な金融サービスが利用できるよう準備しておきましょう。

非居住者口座の手続きをしないとどうなる?

海外赴任をしたのに非居住者口座への変更手続きをおこなわないと、金融機関が非居住者状態を把握した時点で口座が凍結される可能性があります。

銀行は国際的な税務情報交換制度(CRS)に基づき、非居住者の口座情報を把握・報告する義務があるため、いずれ「バレる」可能性が高いです。

口座凍結されると、預金の引き出しや送金ができなくなり、解除手続きには時間と手間がかかります。

また、金融機関によっては、虚偽の申告とみなされて取引拒絶の対象となるリスクがあります。

さらに、税務上のリスクも発生し、適切な申告がされていないとみなされる可能性もあります。

手続きを怠ることで生じるトラブルは、後から解決するのが非常に困難なため、適切な手続きをおこないましょう。

海外赴任中の資産運用はどうすべき?

海外赴任中の資産運用は、非居住者としての制約を理解して計画する必要があります。

NISA口座は非居住者になると原則利用できなくなるため、出国前に対応を検討しましょう。

非居住者でも日本株の売買は多くの証券会社で可能ですが、投資信託や外国株式は会社によって対応が異なります。

日本と赴任先の両国で資産運用を検討している場合は、手続きをした上で税制面で有利な選択をするのがおすすめです。

また、為替のリスクもあるため、長期赴任の場合は資産の一部を現地通貨に換える検討もしましょう。

帰国する予定がある場合は、日本の資産も適切に維持しつつ、現地での資産形成も並行して進めるのが理想的です。

非居住者の銀行・証券口座に関する悩みを解消するには?

非居住者の銀行口座や証券口座の手続きや関連する法律は複雑ですが、放置していると大きなリスクになる可能性があります。

特に口座の凍結や利用制限は深刻な問題なため、必要な手続きをするための準備は早めにしておくのがおすすめです。

一人では手続きをうまく進められないかもしれないと感じている方はマネーキャリアのような利用者の相談満足度が高い上に、何度でも無料で利用できる窓口に相談するのがおすすめです。

手続きに必要なものだけでなく、必須ではないもののしておいた方が便利な手続きなどのアドバイスももらえるため、利用する人が増えつつあります。

お金に関するすべての悩みにオンラインで解決できる

- 海外赴任前のお金周りの整理全般をFPに無料で相談できる

- 必要な手続きや、手続きに必要なものを詳しく説明してくれる

- 最短30秒で予約でき、オンライン相談も可能なので忙しい人でも利用しやすい

非居住者の銀行・証券口座はそのままだとバレる?のまとめ

本記事では、海外赴任や移住に伴う銀行・証券口座の手続き、および非居住者が注意すべきポイントについて解説しました。

重要なポイントをまとめると以下の通りです。

- 所定の手続きを行わない場合、銀行側にバレて口座凍結や取引停止の処分を受けるリスクが高い

- 非居住者になると「新たな投資」は制限される場合があるが、適切な手続きを行えば口座の「維持」は可能なケースが多い

- 手続きは複雑で時間を要するため、失敗を防ぐために専門家のサポートを受けるのが最善

加えて、出国後に手続きを行おうとしても、本人確認が厳格化されているため、海外からの申請はできない金融機関がほとんどです。

また、書類の取り寄せや郵送の往復などで手続き完了までに2~3週間を要することも珍しくありません。直前になって慌てないよう、最低でも出国の1ヶ月前には準備を始めましょう。

もし、「出発まで時間がない」「手続きが複雑で何から手を付ければいいか分からない」と不安を感じている方は、相談満足度98.6%の実績を誇る「マネーキャリア」にご相談ください。

個別の状況に合わせて、必要な書類の準備から各金融機関ごとの注意点まで、プロのFPが丁寧にアドバイスいたします。