「旦那のお小遣い5万円って多いのかな」

「他の家庭と比べてどうなんだろう」

と悩んでいる方も多いでしょう。

家計のやりくりを考える中で、旦那のお小遣いの金額が適切なのかわからずに困っている方は多いのではないでしょうか。

本記事では、お小遣い5万円が妥当かどうかの見分け方や収入に合った適正な金額、上手なやりくり方法などをわかりやすく紹介します。

この記事を読むと、各家庭にあったお小遣い金額がわかり、安心して家計管理ができるようになります。

多くの方は、旦那のお小遣いにいくら渡すのが適切なのかで悩んでいますが、他の家庭ではどうしているのかがわからず、我が家の家計管理が普通なのか不安に感じています。

実は、お小遣いの適正額は他の家庭の平均と比べるだけでは決められず、収入や家族の状況、将来の貯金や子どもの教育費なども一緒に考えた家計の見直しの上で決めるのが重要です。

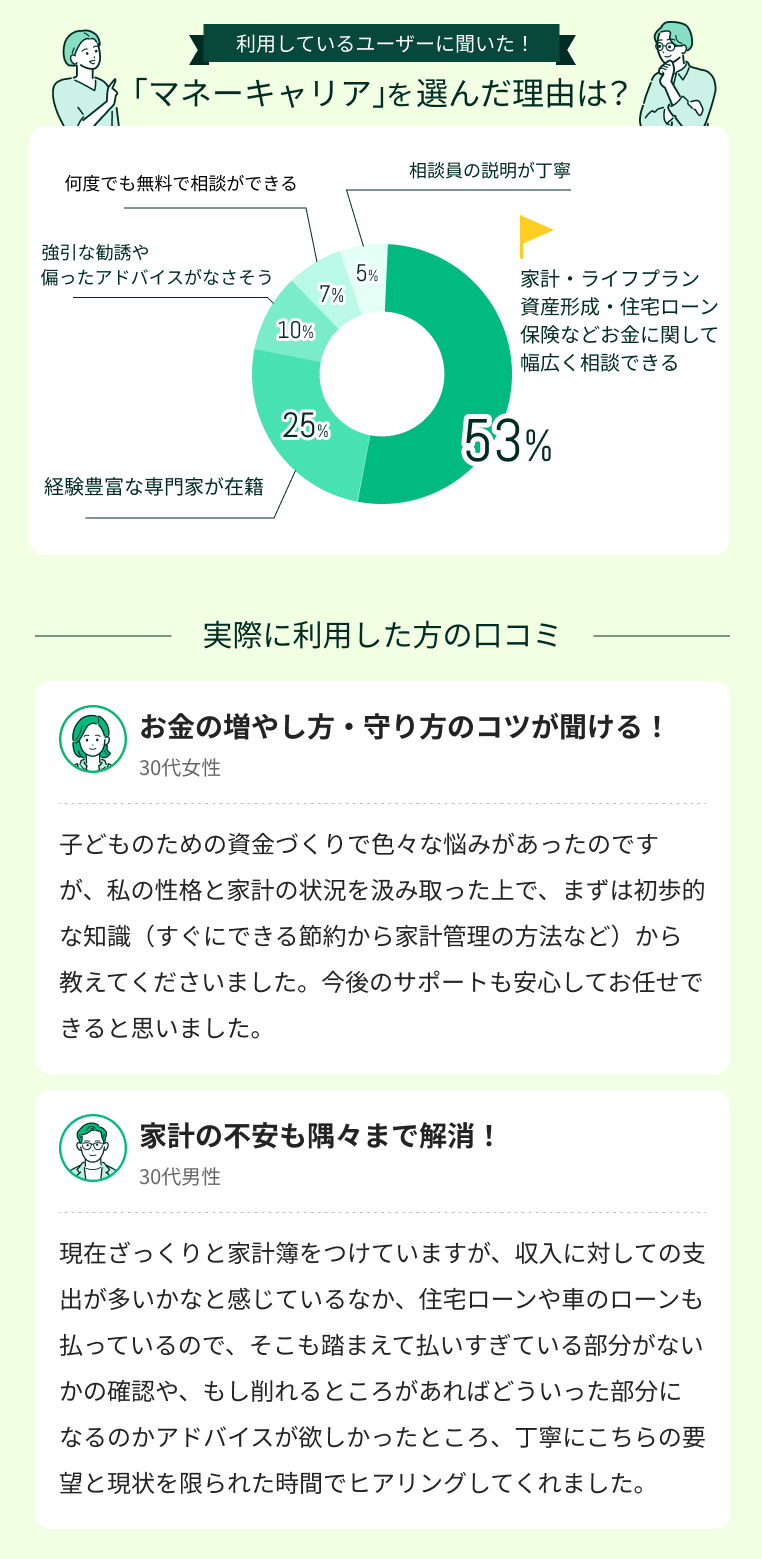

専門家に相談すると、これらの悩みを整理して一番良い方法が見つかります。中でもマネーキャリアは、資格を持った専門家が10万件以上の相談に対応しており、満足度98.6%の無料サービスを何度でも利用できるので、まずは気軽に相談してみましょう。

- 旦那のお小遣い5万円が家計に与える影響を心配している主婦

- 自分のお小遣い5万円が適正な金額なのか知りたい既婚男性

- 夫婦でお小遣いの金額について話し合いをしたいと考えている共働き世帯の人

内容をまとめると

- 旦那のお小遣い5万円は、一般的な平均額3万円程度と比較すると高いが、適正かどうかは世帯年収によって異なる

- お小遣いが足りない時は支出の見直しや節約が大切で、共働き夫婦なら、家計内から貯金や資産運用などを考えつつ、収入比に応じた公平な配分を考える必要がある

- ただし、これらの判断は専門的な知識が必要で、一人で悩んでいても答えが見つからないことが多いため、専門家に相談するのがおすすめ

- 相談満足度98.6%の高品質なサービスを提供しているマネーキャリアなら、FP資格を持つ厳選された専門家がお小遣いを含む家計管理から資産形成まで幅広く対応してくれるだけでなく、何度でも無料で相談できる

監修者ファイナンシャルプランナー

旦那のお小遣いの平均はいくら?

SBI新生銀行の最新の調査によると、男性会社員のお小遣い額平均は39,081円と公表されています。

このデータと比較すると、旦那のお小遣い5万円は多めと言えます。

ただし、旦那のお小遣いに仕事中の昼食代を含むケースと含まないケースがあるため、昼食代を含めて5万円の場合は若干多め程度になる可能性もあります。

単純に他の家庭と比べて多いか少ないかだけでは適正な金額か判断できないため、家計の状況やお小遣いの内訳なども考慮しつつ、2人でよく相談して決めるのがおすすめです。

年収別!お小遣いの適正額

旦那のお小遣いが5万円は適正なのかを各年収の家計を考えて検証してみました。

年収300万円台の適正お小遣い額

世帯年収が300万円台の場合、月々の手取り額は18~25万円程度になるため、目安となる5%で計算すると1~1.25万円程度が適正なお小遣い額といえます。

年収300万未満の層でもお小遣いは1~1.5万円程度としている家庭は多いですが、この場合は昼食をお弁当などで済ませているケースが多いです。

旦那のお小遣い5万円というのは年収300万円台ではかなり多く、家計を圧迫している可能性が考えられます。

夫婦でよく話し合い、現在の収支や夫のお小遣いの内訳などを精査してみるのがおすすめです。

年収400万円台の適正お小遣い額

世帯年収が400万円台の場合、月々の手取り額は25~30万円程度になるため、同様に目安となる5%で計算すると1.25~1.5万円程度が適正なお小遣い額といえます。

年収300万円台と大きく変わりませんが、年収400万円を超えている場合は共働きなケースも多いため、お互いの仕事中に必要な飲食費や交際費を考慮する必要があります。

旦那のお小遣い5万円というケースと比較すると、やはり年収400万円台であっても多めのお小遣いといえます。

年に60万円のお小遣いが出先での昼食代などを含むとしても適正かどうか、再度検討してみましょう。

年収500万円台の適正お小遣い額

世帯年収が500万円台の場合でも傾向は大きく変わりませんが、月々の手取り額は30~35万円程度です。目安となる5%で計算すると1.5~2万円程度が適正なお小遣い額です。

年収が増えると家計の自由度が高まるため、旦那のお小遣い5万円というのも昼食代を含んでいる場合は極端に高いとも言い切れない額とも考えられます。

実際、年収500万円台での旦那のお小遣いでは2.5~3万円程度という家庭が多い傾向です。

ただし、貯金や資産運用なども含めて将来のお金を考慮した上でお小遣い額を決めるのがおすすめです。

年収600万円以上の適正お小遣い額

世帯年収が600万円以上の場合だと、月々の手取り額は40万円以上となるケースが多いです。

やはり昼食代を含むかで大きく変わりますが、目安となる5%で計算すると2万円以上が適正な金額といえます。

しかし、年収600万円以上の層ではお小遣いが4万円を超えているケースも珍しくなく、旦那のお小遣い5万円というのも場合によっては適正な額と考えられます。

収入が増えた分、自由に使えるお金を増やすのは問題ありませんが、将来に向けた貯金や資産運用が十分かも見直しましょう。

旦那のお小遣いについて、多いのか少ないのか悩む方が増えています。また、家計全体のバランスを考えた時に、いくらが適切なのか不安に感じる方も多いのです。

実は、お小遣い額の設定は家庭ごとの事情によって大きく変わり、収入だけでなく住宅ローンや保険料などの固定費、さらには緊急時の備えの有無も含めた総合的な判断が必要です。

お金の専門家に相談すると、家計全体を見直して無理のない金額設定ができるようになります。中でもマネーキャリアは、FP資格を持った専門家が10万件以上の相談を受けた実績があるので安心して相談できます。

共働き夫婦のお小遣い事情と配分方法

共働き夫婦のお互いのお小遣いをどう設定するかは難しい問題で、よく話し合って配分を決定する必要があります。

お小遣い額が夫婦で均等にすべきかも、よく話し合わないとトラブルの原因になりかねません。

ここでは収入に応じた分配や、専業主婦世帯との違いを詳しく解説します。

収入比に応じた公平な配分例

もっともシンプルかつ公平な配分が、お互いの収入割合に比例させた配分です。

例えば、世帯の月手取り40万円のうち夫が30万、妻が10万円というケースであれば、家計内のお小遣い分の予算から夫3:妻1の割合で配分します。

この場合、4万円程度が夫婦のお小遣いの目安となるので、夫が3万円で妻が1万円という配分になります。

ただし、妻がパートで、基本的に家事をすべて妻がしている場合は公平とは言いづらくなるので注意しましょう。

専業主婦世帯との違いに注意

収入に比例させた配分の場合、妻が専業主婦の場合はお小遣いが0となってしまいます。

専業主婦の場合は出勤している会社員などと違い外で食事をしなければならないケースは少なめです。

しかし、友人との交際費や趣味・娯楽にかけるお小遣いは必要なため、お互いが納得できる割合で配分する必要がありますし、家事をほぼすべてしているのであれば、家庭のために働いているともいえます。

その際には夫婦のお小遣い分として捻出できる金額から、旦那が外で必要になる飲食代などを考慮して配分を決めていきましょう。

共働きなんですが、お小遣いの配分で悩んでます。

収入に差があるので公平な配分方法がわからないし、そのせいもあって将来の貯蓄や老後資金の準備も進まなくて困ってるんです。

共働きのお小遣い配分の一つの方法として、収入比で決める家庭が多いですね。

例えば夫6:妻4の収入比なら、お小遣いも同じ比率にするといった感じです。ただし、家事負担が偏っている場合は調整することもあります。

収入比だけじゃなくて、家事分担とか将来のことまで考えると複雑で…。

夫婦で納得できるような解決策を相談できるところってないんでしょうか?

お小遣い5万円でも貯金する方法

お小遣いが5万円の場合、平均的な旦那のお小遣い額よりも多いため、貯金や資産運用をしていくのがおすすめです。

家計としての貯金はすでにしている場合でも、自分が欲しいと感じている高額なものや、もしものときのために貯めておくのは重要です。

5万円のお小遣いの中から確実に貯金していくための方法を解説します。

先取り貯金をする

お小遣い額が5万円の場合、昼食代や必要な交際費だけで使い切ってしまう可能性は少ないですが、それでも先取り貯金をしていくのがおすすめです。

家計の場合と違って給与振り込みから自動で設定するのは難しいですが、お小遣いとして5万円を受け取った時点で貯金専用口座への振り込みや、壊さないと開けられない貯金箱などへの貯金を検討しましょう。

お金があれば使ってしまうという人には、とくに先取り貯金がおすすめです。そのためには先に貯金してしまい、引き出したり取り出したりできない仕組みをしっかり作りましょう。

平均よりも多めのお小遣いなら、毎月個人用の貯金もしていけるはずです。

無理のない貯金計画を立てる

お小遣いの中から貯金をする場合でも、無理のない貯金計画は必須です。

自分が毎月何にどれくらいの費用がかかっているのかを把握し、節約できる部分はした上で、無理なくできる貯金を計画しましょう。

個人の貯金であっても手取りの1割程度の貯金が目安で、5万円のお小遣いをもらっている場合は5,000円程度の貯金を目安とするのがおすすめです。

実際に貯金をしていて生活が厳しいと感じたり、逆に余裕があると感じる場合は貯金計画を変更するのも1つの手です。

資産運用する

毎月のお小遣い5万円は少なくはない額といえますが、それでも少ないと感じている場合は資産運用をするのがおすすめです。

目下としては投資費用がかかるため、より厳しくなる可能性がありますが、長期の投資は安定性が高く、複利効果を狙えるため、将来的には個人の資産を効率的に増やせる可能性があります。

ただし、投資にはリスクが伴い、元本割れの可能性もあるので慎重に判断しましょう。

とくに将来金額の大きなものを買いたいと考えている場合など、趣味で大きな出費を考えている場合は貯金だけでなく資産運用も検討してみましょう。

妻からお小遣い5万円をもらってるんですが、これだけだと足りなくて困ってます。

でも家計のことを考えると増やしてとは頼みにくいし、何か自分でお金を増やす方法はないでしょうか?

お小遣いの範囲内でも資産運用は可能です。月1万円でも先取りして投資信託に回せば、長期的に資産を増やせます。

また、ポイント投資や少額投資から始めることで、リスクを抑えながら運用できます。

なるほど。でも、投資とか資産運用って難しそうで、失敗したらと考えると怖いんですよね。

初心者でも安心して投資の相談ができるところってありますか?

旦那のおこづかいに関するよくある質問

旦那のお小遣いに関してよくある質問をまとめました。

年収の目安や、お小遣いに含める項目などの質問が多く、5万円が適正かどうかを判断するポイントを知りたい人が多めな傾向です。

それぞれについて詳しく解説していきます。

お小遣い5万円は年収いくらが目安?

夫婦世帯の場合、お小遣いは世帯の手取り合計の10%以内にするのが目安で、それを夫婦でわける方が多いです。ただし、各家庭の状況により適切な金額は異なります。

夫婦で等分にする場合で、旦那のお小遣いが5万円というケースをこの目安にあてはめると月の世帯収入100万円というかなりの高所得になってしまいます。

実際には5万円に昼食代が含まれている場合や、夫婦でのお小遣い額に差がある場合もあるため一概にはいえません。

無駄なく節約している家庭で適切な貯金もできている場合は、夫婦で話し合ってお互いが納得する額に設定しましょう。

お小遣いに含める項目と含めない項目

旦那のお小遣いが5万円というケースでは昼食代を含むケースが多いですが、平均的な旦那のお小遣いに昼食代を含むかは場合によります。

それ以外の項目では、仕事を含む外出先での飲食費や交際費、趣味・娯楽費、タバコ代などが含まれます。

昼食代を含むかや、散髪代、被服費を含むかなどは家庭によって異なります。

ただし、仕事に必要な衣類やスマートフォンの基本料金などはお小遣いに含まないケースが多めです。

ボーナス時のお小遣い調整方法

ボーナスが出た場合も、やはり夫婦で相談してお小遣い分を出すか検討しましょう。

ボーナスのようなまとまった収入があった場合、目安として50%を貯金、20%を家電などの大型の出費、残りを小遣いとして娯楽費やレジャー・外食などに使うというケースが多めです。

この例に当てはめると、ボーナス全体の10~20%を小遣いとし、それを夫婦でわけるため、やはりしっかり相談した上で配分しましょう。

旦那のお小遣いを含む家計のやりくりに困った場合は?

旦那のお小遣いを5万円としている場合、収入によっては家計を圧迫している可能性があり、やりくりで困っている方もいます。

手取り額の5%程度という目安で考えると、お小遣いが5万円というのはかなり多めの金額のため、改めて家計を見直し、無理がないか確認するのが重要です。

ただし、毎日の昼食代を含んでいたり、会社での断りずらい付き合いが多い場合など、お小遣いは5万円でも自由に使える分は少ないという可能性もあるため注意しましょう。

お小遣いの金額や内訳が適正かどうかや、月5万円のお小遣いを出している家計全体のバランスに問題がないかで不安がある場合は、マネーキャリアのようなプロのFPが多数在籍している相談窓口で詳しい相談をしてみましょう。

具体的な家計の配分や、お小遣いを減らしてもうまくやりくりする方法などを無料でアドバイスしてくれるため、利用する人が増えつつあります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 旦那のお小遣いが家計にとって適正かどうかが判断できる

- お小遣いや貯金などを含めた家計のバランスについて、具体的にアドバイスしてくれる

- オンライン相談も可能なため、外出して相談が難しい場合にも最適

お小遣い5万は多いのかのまとめ

本記事では旦那のお小遣いが5万円は多いのかどうかを判断する基準や、限られたお小遣いの中でうまくやりくりしていく方法などを詳しく解説しました。

内容をまとめると以下のようになります。

- 男性会社員の平均的なお小遣いは39,081円というデータがあるため、5万円のお小遣いは多めといえる

- 手取り額の5~10%以内という目安で考えるとお小遣いが5万円は年収1,000万円近い家計での目安額になる

- ただし、毎日の昼食代が必須な場合や、会社の付き合いなどにかかる費用が多い場合は必ずしも多いといいきれないケースもある

- お小遣いが5万円は金額でいえば多めなお小遣いなので、その中から個人用の貯金や投資をすると限られたお小遣いを増やせる可能性がある

- お小遣いの配分や、それを含めた家計で悩んでいる場合はFPなどのお金のプロに相談すると解決しやすくなる