「共働き世帯に生命保険はいらないって本当?」

「共働きなら生命保険はいらないと言われる理由は?」

とお悩みではないでしょうか。

結論、共働き世帯でも生命保険が必要なケースは多く存在します。

この記事では、共働き世帯に生命保険はいらないと言われる理由を解説します。

また、当社で行った共働き世帯の生命保険の加入状況に関するアンケート結果や生命保険に入らないリスクについても紹介します。

この記事を読むことで、自分たちの家庭に本当に生命保険が必要かどうか適切に判断できるようになるので、ぜひご覧ください。

- 生命保険に加入するべきか分からない

- 生命保険を解約しても問題ないか不安...

監修者ファイナンシャルプランナー

この記事の目次

- 共働き世帯に生命保険はいらないと言われる理由4選

- 社会保障制度が充実している

- 両方に収入源がある

- 預貯金や投資で備えられる

- 会社の福利厚生で保障が既にある

- 共働き世帯の生命保険に関する悩みはFPの無料相談で解決しよう

- 【他の皆んなは実際どう?】共働き世帯の生命保険の加入状況に関するアンケート

- 生命保険に加入していますか?

- 加入した主な理由は?

- 加入している生命保険の種類は?

- 月々の保険料は?

- 【後悔しないために!】共働き世帯で生命保険に入らないリスクを把握しておこう

- 死亡時の生活費・教育費

- ケガや病気による収入の減少

- 老後資金の不足

- 共働き世帯で生命保険が必要なケース

- 貯蓄が十分でない

- 両方の収入を前提に家計が成り立っている

- 住宅ローンがある

- 共働き世帯で生命保険がいらないケース

- 貯蓄が十分にある

- 一方の収入だけで家計が成り立つ

- 子どもがいない

- 【まとめ】共働き世帯の生命保険に関する相談ならマネーキャリアの無料FP相談がおすすめ

共働き世帯に生命保険はいらないと言われる理由4選

- 社会保障制度が充実している

- 両方に収入源がある

- 預貯金や投資で備えられる

- 会社の福利厚生で保障が既にある

これらの理由を把握することで、自分たちの状況に当てはまるかどうか考えるきっかけになります。

では、それぞれの理由について詳しく見ていきましょう。

社会保障制度が充実している

<注意すべきポイント>

日本の社会保障制度は確かに充実していますが、公的保障だけで十分かは慎重に判断する必要があります。

社会保障制度の適用条件は厳しく、仮に保障を受けられても、現在の生活の質を維持できるとは限らないので注意しましょう!

両方に収入源がある

共働き世帯の最大の強みは、夫婦両方に収入源があることです。

これにより、夫婦の一方に何かあった場合でも、もう一方の収入で生活を維持できる可能性が高くなります。特に夫婦の収入が同じくらいであれば、どちらか一方の収入だけでも生活水準をある程度保てる場合があります。

このような状況では、生命保険による死亡保障の必要性が他の世帯と比べて低くなることがあります。

預貯金や投資で備えられる

十分な預貯金や投資資産を持っている共働き世帯は、預貯金や投資で万が一に備えられるため、生命保険による保障がいらない可能性があります。

なぜなら、計画的に貯蓄を行い、万が一に対応できる分のお金を準備していれば、保険料を支払うよりも効率的な場合もあるためです。

特に投資によるリターンが安定している場合、保険料として支払うよりも資産運用に回した方が将来的なメリットが大きくなることもあります。

自己判断でも十分なリスク対策ができている世帯にとって、生命保険の必要性は低くなります。

会社の福利厚生で保障が既にある

多くの企業では従業員向けの団体生命保険や健康保険組合による給付などの福利厚生が用意されています。

そのため、これらの制度により、すでに一定の死亡保障や医療保障を受けている場合があります。特に大企業に勤めている場合、充実した福利厚生制度によって、個人で生命保険に加入する必要性が低くなることもあります。

ただし会社によって保障内容が異なるので、まずは勤めている会社の福利厚生制度を正確に把握する必要があります。

会社の福利厚生である程度の保障が既にある場合、福利厚生制度による保障の不足分を生命保険で補うやり方もおすすめです。

その際に、保障の不足や重複によって後悔するのを避けるためにも、マネーキャリアの無料FP相談を利用して、あなたに必要な保障を確認しましょう!

オンラインで相談可能なので、夫婦で一緒に保障について考える機会としておすすめです!

共働き世帯の生命保険に関する悩みはFPの無料相談で解決しよう

生命保険の必要性は家庭ごとに大きく異なるため、専門家のアドバイスを受けることが重要です。

そのため、共働き世帯の生命保険に関する悩みはまずはFPに相談しましょう。FPに相談することで、自分たちの状況に最適な保険設計が可能になります。

また、FPは収入状況や家族構成、理想の将来の生活などをヒアリングして、客観的な視点からあなただけのアドバイスを提供してくれます。

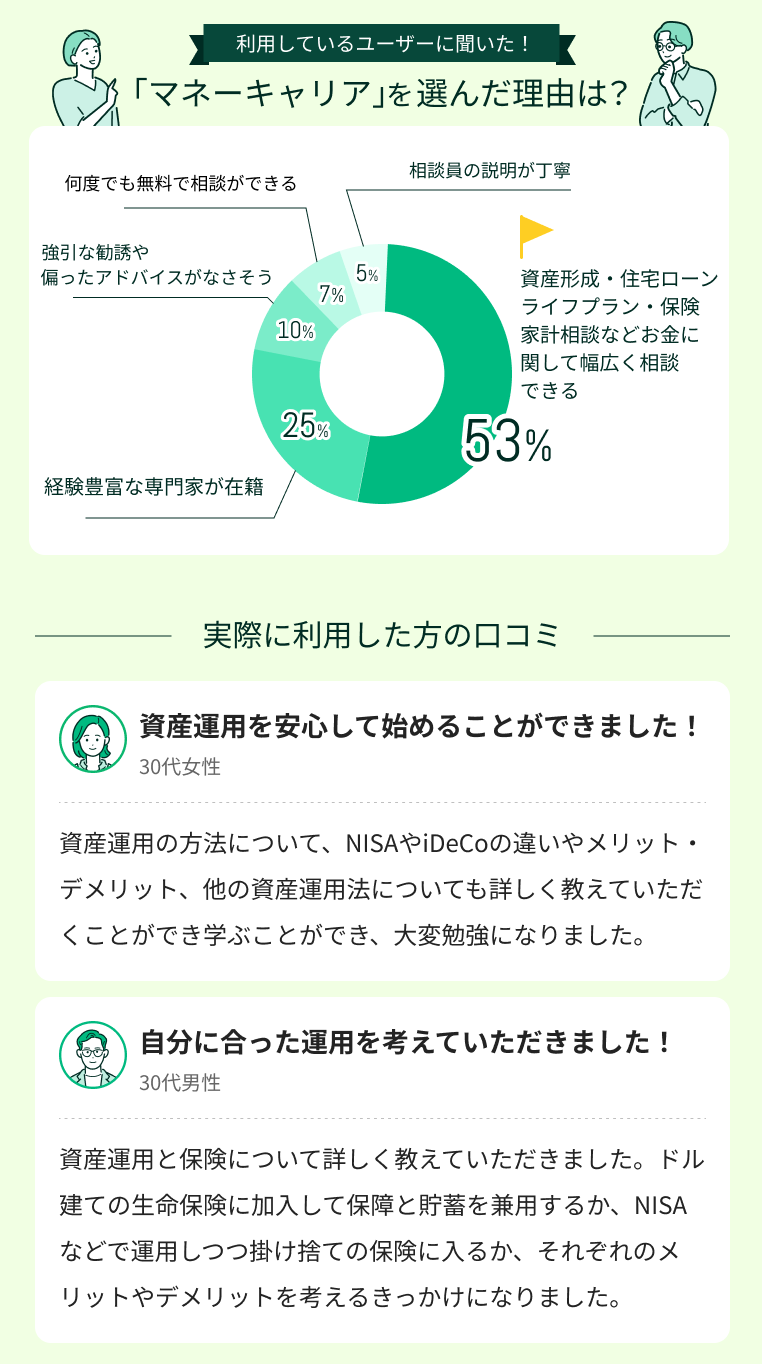

特にマネーキャリアのFPは3,500人のFPの中から独自のスコアリングに基づいて厳選されたFPのみが対応するのでおすすめです。相談実績100,000件以上なので初めての方でも安心して相談できます。

【他の皆んなは実際どう?】共働き世帯の生命保険の加入状況に関するアンケート

「自分は生命保険はいらないと思うけどみんなはどうなんだろう?」と不安な方もいるのではないでしょうか。

実際に共働き世帯を対象に、生命保険の加入状況に関するアンケートを実施しました。

アンケート項目は以下のとおりです。

<生命保険の加入状況に関するアンケート>

- 生命保険に加入していますか?

- 加入した主な理由は?

- 加入している生命保険の種類は?

- 月々の保険料は?

これらの情報を把握することで、他の共働き世帯と比較して自分たちの状況を客観的に評価できます。

では、アンケート結果の詳細を見ていきましょう。

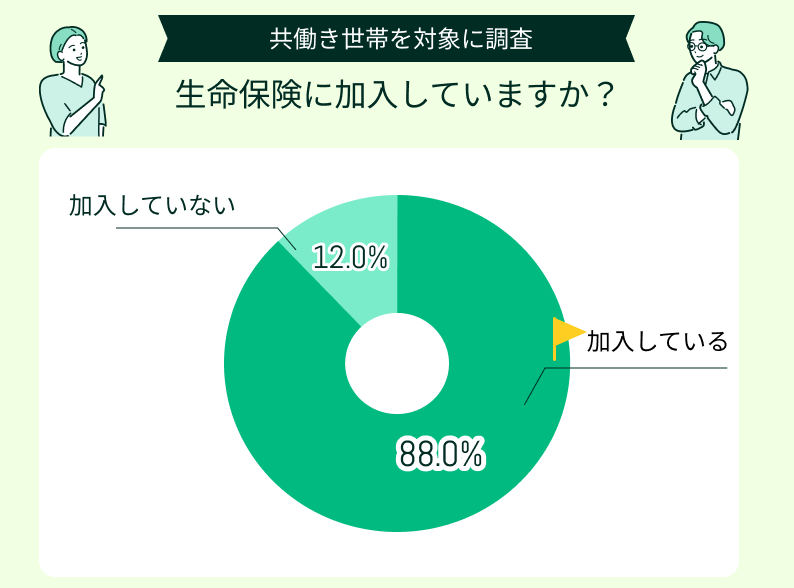

生命保険に加入していますか?

共働き世帯を対象としたアンケートでは、約88.0%が何らかの生命保険に加入していることがわかりました。

残りの12.0%は生命保険に加入していないか、会社の団体保険のみで個人での追加加入はしていないという結果でした。

共働き世帯であっても生命保険はいらないと考えているケースは少ない傾向にあります。

加入した主な理由は?

生命保険に加入している共働き世帯の主な理由としては、「万が一の備え/家族のため」が最も多く53.0%を占めています。

次いで「医療費/入院の備え」が22.0%、「貯蓄/老後の備え」が14.0%という結果でした。

興味深いのは、「知人や家族に勧められた」を理由に挙げた世帯も11.0%存在しており、周りの意見で生命保険の加入を決めている世帯も一定数あります。

加入している生命保険の種類は?

共働き世帯が加入している生命保険の種類では、「死亡保険」が最も多く40.0%を占めています。

次いで「医療保険」が38.0%、「がん保険」と「年金保険」が5.0%、「その他」が12.0%という結果でした。

また、多くの世帯が、収入の多い一方のみが死亡保険に加入している傾向にあります。

月々の保険料は?

共働き世帯の月々の保険料で最も多かったのは「5,000円未満」の範囲で、全体の28.0%を占めています。

次いで「10,000円~19,999円」が27.0%、「5,000円~9,999円」が18.0%という結果でした。

家族構成によっても異なりますが、共働き世帯全体では、少額で保険に入っている世帯が多い傾向にあります。

少額で入れる保険を探している場合はぜひマネーキャリアの無料のオンライン相談窓口にご相談ください。

保険に詳しいFPが、50社の取扱会社の中から保険料の安い保険を無料でお探しいたします!

保険選びのポイントの解説も可能なので、ぜひ一度マネーキャリアにご相談ください!

【後悔しないために!】共働き世帯で生命保険に入らないリスクを把握しておこう

生命保険がいらないかどうかの判断をする前に、生命保険に入らないリスクを把握しておきましょう。

共働き世帯における、生命保険に入らないことで生じる可能性のあるリスクは以下のとおりです。

<共働き世帯で生命保険に入らないリスク>

- 死亡時の生活費・教育費

- ケガや病気による収入の減少

- 老後資金の不足

これらのリスクを把握することで、生命保険の必要性を適切に判断する材料になります。

では、それぞれのリスクについて詳しく見ていきましょう。

死亡時の生活費・教育費

共働き世帯の一方が亡くなった場合、家計収入は大幅に減少します。

特に夫婦で多く稼いでいる一方が亡くなった場合、残された家族は生活水準を維持することが難しくなる可能性があります。子どもの教育費は年々増加傾向にあり、大学4年間の学費は国立で約245万円、公立で約253万円、私立では約396万円かかります(※)。

この場合、遺族年金などの社会保障制度だけでは費用を十分にカバーできないケースが多く、生命保険による保障が必要になることがあります。

<知っておきたい豆知識>

特に、近年は物価上昇や大学の学費値上げなどの傾向にあるため、生命保険による保障の重要度が高まっています。

将来の教育費や生活費を考慮して、適切な保障額を確保することが家族の安心につながります。

ケガや病気による収入の減少

共働き世帯でも、重い病気やケガで働けなくなるリスクは常に存在します。

長期の治療や入院が必要になった場合、収入の減少と医療費の増加の両方が同時に発生します。

傷病手当金などの公的保障はありますが、支給期間や金額に制限があるため、長期間の療養になった場合、保障が不足することがあります。

生命保険に加入していないことによる、家計の安定性が大きく損なわれるリスクを把握しておきましょう。

老後資金の不足

生命保険、特に貯蓄性のある保険に加入していない場合、老後資金を貯めることが難しくなる場合があります。

なぜなら、公的年金だけでは老後の生活費を十分にカバーできない場合が多く、個人での資産形成が重要だからです。特に早期に一方が亡くなった場合、老後に向けた資産形成が計画通りに進まなくなるリスクがあります。

生命保険の中には老後資金の準備も兼ねた商品もあり、これらに加入しないことで将来の経済的余裕がなくなる可能性があります。

老後を見据えた保険選びに自信がない場合は一度マネーキャリアの無料のオンライン相談窓口にご相談ください!

保険に詳しいFPが、あなたの希望する保障内容を元に、コスパよく保険選びを進めるサポートをいたします!

保険選びに関するサポート以外にも、老後を見据えたライフプランの作成も無料で可能なので、お気軽にご相談ください!

共働き世帯で生命保険が必要なケース

- 貯蓄が十分でない

- 両方の収入を前提に家計が成り立っている

- 住宅ローンがある

これらの状況を把握することで、自分たちの家庭に生命保険が必要かどうか判断する材料になります。

では、それぞれのケースについて詳しく見ていきましょう。

貯蓄が十分でない

緊急時に備えた十分な貯蓄がない共働き世帯は、生命保険による保障が重要です。

意識して貯蓄を行っていなかった場合、急な出費や収入減少に備えた十分な貯蓄を確保できていない可能性が高いです。特に子育て世代は教育費などの出費が多く、意識していないと十分な貯蓄ができない場合があります。

また、貯蓄が少ない状態で一方の収入が減少したりなくなったりすると、生活の質が大きく低下する可能性があるため、生命保険による保障が必要です。

<注意するべきポイント>

生命保険は緊急時の備えとして重要ですが、保険料が家計を圧迫するような過剰な保障は避けるべきです。

特に共働き世帯の場合、両方が同等の保障を持つ必要はなく、収入や家庭内での役割に応じた適切な保障設計が重要です。

両方の収入を前提に家計が成り立っている

両方の収入を前提に家計が成り立っている共働き世帯は、生命保険による保障が必要です。

なぜなら、両方の収入を前提に家計が成り立っている場合、住宅ローンや教育費などの支出の変動によっては、一方の収入だけでは生活の質を維持できない可能性があるためです。

特に収入の差が大きい夫婦の場合、多く稼いでいる一方にケガなどがあると支出の変動に対応できず、すぐに家計が破綻する可能性があります。このような世帯では、少なくとも多く稼いでいる一方には生命保険で十分な保障を備える必要になります。

住宅ローンがある

住宅ローンを抱える共働き世帯は、生命保険による保障が特に重要です。

多くの場合、住宅ローンは契約時の両方の収入を前提に組まれており、一方の収入がなくなるとローン返済が困難になります。

団体信用生命保険に加入していれば債務者が亡くなった場合のローン残高は保障されますが、残された家族の生活費までは保障されません。

住宅を手放さずに生活を維持するためには、ローン返済後の生活費も考慮した生命保険の加入が必要です。

とはいえ、生命保険の保障に関する知識がないと、ローン返済後の生活費を考慮した生命保険の加入判断をするのは難しいです。

そこでマネーキャリアの無料FP相談を利用して、必要な保障をアドバイスしてもらうのがおすすめです!

何度相談しても無料なので、分からないことがあったら確認も可能です!

共働き世帯で生命保険がいらないケース

- 貯蓄が十分にある

- 一方の収入だけで家計が成り立つ

- 子どもがいない

これらの状況を把握することで、生命保険の必要性を適切に判断する材料になります。

では、それぞれのケースについて詳しく見ていきましょう。

貯蓄が十分にある

十分な貯蓄や資産を持っている共働き世帯は、生命保険による保障の必要性が低くなります。

なぜなら、貯蓄がある場合、万一の際にも当面の生活に困ることはないと考えられるためです。特に投資による安定的なリターンがある場合、保険料を支払うよりも資産運用に回した方が効率的なケースもあります。

ただし、貯蓄だけでは長期的な保障は難しいため、子どもの教育費や老後資金など将来の大きな支出に対しては別途準備が必要です。

<FPコメント>

十分な貯蓄があるからといって生命保険がいらないとは一概に言えません。重要なのは将来必要になる費用の算出です。

たとえ貯蓄があっても、住宅ローンの残債、子どもの教育費、万が一のために残すべき生活費を考えると、生命保険の保障が必要なケースも多いので注意しましょう!

一方の収入だけで家計が成り立つ

一方の収入だけでも家計が成り立つくらいの余裕がある世帯は、生命保険の必要性が低くなります。例えば、両方とも高収入で、生活費の平均が一方の収入の半分以下である場合は余裕があると考えられます。

このような世帯では、一方が亡くなっても残されたもう一方の収入だけで生活水準を大きく下げることなく維持できる可能性が高いです。

ただし、子どもの教育費など、将来の大きな支出については別途準備する必要があるため注意しましょう。

子どもがいない

子どものいない共働き世帯は、生命保険の必要性が比較的低くなる傾向があります。

なぜなら、子育てにかかる教育費や養育費の心配がなく、もし一方が亡くなった場合でも残されたもう一方のみの生活費を考えれば良いためです。

ただし、住宅ローンや借金などによって将来的に大きな支出がある場合や、親の介護が必要になる可能性がある場合は別途準備が必要です。

親の介護にかかる費用が不安な場合は、生命保険で必要最低限の保障を確保しながら、残りのお金を資産運用に回すのもおすすめです。

必要な保障だけを受けたい場合は、一度マネーキャリアの無料のオンライン相談窓口にご相談ください!

保険に詳しいFPが、家計の状況や現在受けている保障内容をヒアリングし、あなたに必要な保障プランを提案いたします!

相談満足度98.6%のマネーキャリアにぜひご相談ください!

【まとめ】共働き世帯の生命保険に関する相談ならマネーキャリアの無料FP相談がおすすめ

本記事では、共働き世帯に生命保険がいらないと言われる理由、共働き世帯の生命保険の加入状況に関するアンケート、生命保険に入らないリスクなどについて解説しました。

結論、生命保険の必要性は収入状況や子どもの有無、住宅ローンの有無、貯蓄額など、様々な要素から総合的に判断する必要があります。

そのため、本当に生命保険はいらないのか専門家に相談することがおすすめです。

場合によっては、共働き世帯で生命保険がいらないケースに当てはまっており、家計の支出や固定費を減らせる可能性があります。

共働き世帯の生命保険に関する悩みはマネーキャリアの無料のオンライン相談窓口にご相談ください!

共働き世帯の特性を理解したFPが、あなたの家庭に最適な保険プランを提案します。

保険に入るべきか迷っている方も、すでに加入している保険の見直しを考えている方も、専門家のアドバイスを受けることで後悔のない選択ができます。

無料で相談できるサービスを活用して、自分たちの家庭に本当に必要な保障は何かを明確にしましょう!

✔︎ 3,500人以上のFPのから厳選されたプランナーを紹介

✔︎ 満足度は業界トップレベルの98.6%

✔︎ FP資格取得率100%

✔︎ 口コミ評価が悪いFPは相談対応から外される

✔︎ 50社以上の商品から最適なものを提案

✔︎ 相続税に関することはもちろん、お金の悩みならなんでも相談可能

✔︎ 事前に担当FPのプロフィール・実績・口コミが確認できる

✔︎ 土日祝日も対応可能

✔︎ 何度でも相談無料

✔︎ LINEで簡単に予約できる