・住宅ローンを毎月8万円返済してくのって、共働きでもきついのかな

・世帯年収がいくらあれば無理なく返済していけるの?

なんてお悩みではありませんか?

本記事では、月々8万円の住宅ローン返済に必要な共働きの世帯年収、借入可能額、無理なく返済を続けるためのポイントについて解説します。

併せて、実際に共働きで月々8万円前後のローン返済をしている世帯の体験談を紹介するので、ぜひ参考になさってください。

なお、自分の家庭にピッタリの住宅ローンを契約したい方は、マネーキャリアのFPへご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- 月々8万円の住宅ローン返済に必要な共働きの世帯年収は?

- 無料FP相談を活用して住宅ローンの返済シミュレーションをしよう!

- 月々8万円の返済だと住宅ローンはいくら借りられる?

- 【実際どうだった?】共働きで月々8万円前後のローン返済をしている世帯の体験談

- 現在の住宅ローンの毎月返済額はいくらですか?

- 住宅ローンの借入額と借入期間を教えてください

- 世帯年収を教えてください

- 住宅ローンの組み方を教えてください

- 頭金はいくら用意しましたか?

- 月々8万円の住宅ローン返済について、現在どう感じていますか?

- あなたの家庭にぴったりのローンは?FPと一緒に無理のない返済計画を立てよう

- 共働きでも月々8万円ローンはきつい?無理なく返済を続けるためのポイント

- 片方の収入だけでも返済できる金額を目安にする

- 子どもの教育費のピークと重なるタイミングに注意する

- 団信以外で必要な保障(生命保険など)を確認する

- 住宅ローン以外の維持費をシミュレーションする

- 無料FP相談を活用してプロのアドバイスをもらう

- 【まとめ】共働きで月々8万円ローンを検討する際は将来の家計変動も考慮しよう

月々8万円の住宅ローン返済に必要な共働きの世帯年収は?

月々8万円の住宅ローンを返済していくには、どれくらいの世帯年収が必要となるのでしょうか。

下記の条件で、返済額が年収の何割を占めるか「返済負担率」の観点からシミュレーションしてみましょう。

- 共働き世帯

- 年間返済額:8万円 × 12ヶ月 = 96万円

- 税金や社会保険料などを差し引かれた手取り収入は税込年収のおおよそ8割とする

▼月々8万円の住宅ローンを返済していくために必要な世帯年収(共働きの場合)

| 返済負担率 | 35% | 30% | 25% | 20% |

|---|---|---|---|---|

| 年収目安 | 274.3万円 | 320万円 | 384万円 | 480万円 |

| 月収目安 | 22.8万円 | 26.6万円 | 32万円 | 40万円 |

| 手取り月収の目安 | 18.2万円 | 21.2万円 | 25.6万円 | 32万円 |

一般的に、審査に通るために必要な世帯年収は274.3万円(返済負担率35%)。無理なく返済していくには世帯年収384万円(返済負担率25%)必要だと言われています。

ただし、上記の世帯年収はあくまでも額面年収。税金や社会保険料などを差し引かれた手取り収入は、税込年収のおおよそ8割となります。

そうすると世帯年収274.3万円(返済負担率35%)の場合、毎月の手取りは18.2万円。8万円の住宅ローンを支払うと10.2万円しか残りません。家族で生活していくには心許ない金額です。

世帯年収384万円(返済負担率25%)だと毎月の手取りは25.6万円、8万円の住宅ローンを支払った残りは17.6万円。返済負担率35%の場合よりも7万円ほどゆとりがあります。

これなら無理なく返済を続けていけそうですね。

無料FP相談を活用して住宅ローンの返済シミュレーションをしよう!

借入額が大きく、返済期間が長い住宅ローン。「共働きしてるし、8万円ぐらい返していけるだろう」と安易に返済計画を立ててしまうのは大変危険!

住宅ローンの支払いが家計を圧迫し、生活を切り詰める毎日を送る、子どもの教育費や老後の生活へ備える蓄えができなくなる、なんてことになりかねません。

住宅ローンの返済計画を立てる際は、無料FP相談を賢く活用して「自分の年収で無理なく返済していける目安はいくらか」お金のプロと一緒に検討しましょう。

住宅ローンのお悩みは多岐にわたります。どこの金融機関で契約するか、既存の保険と団信で万が一への備えができているか、返済計画はどうするか…。

「ただでさえ共働きで忙しいのに、検討するべきことが多すぎる!」そんな時は、相談満足度98.6%のマネーキャリアのFP相談をご利用ください。

3,500人から厳選された実力派FPに、お悩みをスッキリ解消できるまで何度でも無料で相談可能。土日祝日でも・オンラインでも相談できるので、お仕事や家事のスキマ時間にご利用いただけます。

住宅ローンに精通したFPと一緒に返済シミュレーションすれば、安心して契約へと進めそうですね。

月々8万円の返済だと住宅ローンはいくら借りられる?

毎月8万円を返済していく計画ならば、住宅ローンはいくら借りられるのでしょうか。借入可能額をシミュレーションしてみましょう。

▼借入可能額シミュレーション(月々8万円返済の場合)

| 返済期間 | 金利 | 借入可能額の目安 |

|---|---|---|

| 15年 | 変動金利0.5% | 1,380万円 |

| 固定金利1.9% | 1,250万円 | |

| 20年 | 変動金利0.5% | 1,820万円 |

| 固定金利1.9% | 1,590万円 | |

| 25年 | 変動金利0.5% | 2,250万円 |

| 固定金利1.9% | 1,900万円 | |

| 30年 | 変動金利0.5% | 2,670万円 |

| 固定金利1.9% | 2,190万円 | |

| 35年 | 変動金利0.5% | 3,080万円 |

| 固定金利1.9% | 2,450万円 |

金利が安い・借入期間が長いほど借入可能額は高くなります。

変動金利は、市場金利の変動に合わせて適応金利が変わることが特徴。金利が安いからといって変動金利を選ぶと、返済額が増えるリスクがあるため注意が必要です。

また、返済期間を決める際は完済時の年齢も考慮しましょう。例えば完済するのが65歳以降となる場合、年金生活が始まるなど収入が下がってからの返済が苦しくなる可能性があります。

【実際どうだった?】共働きで月々8万円前後のローン返済をしている世帯の体験談

実際に共働きで月々8万円前後のローン返済をしている世帯に実施したアンケート結果を紹介します。

- 現在の住宅ローンの毎月返済額はいくらですか?

- 住宅ローンの借入額と借入期間を教えてください

- 世帯年収を教えてください

- 住宅ローンの組み方を教えてください

- 頭金はいくら用意しましたか?

- 月々8万円の住宅ローン返済について、現在どう感じていますか?

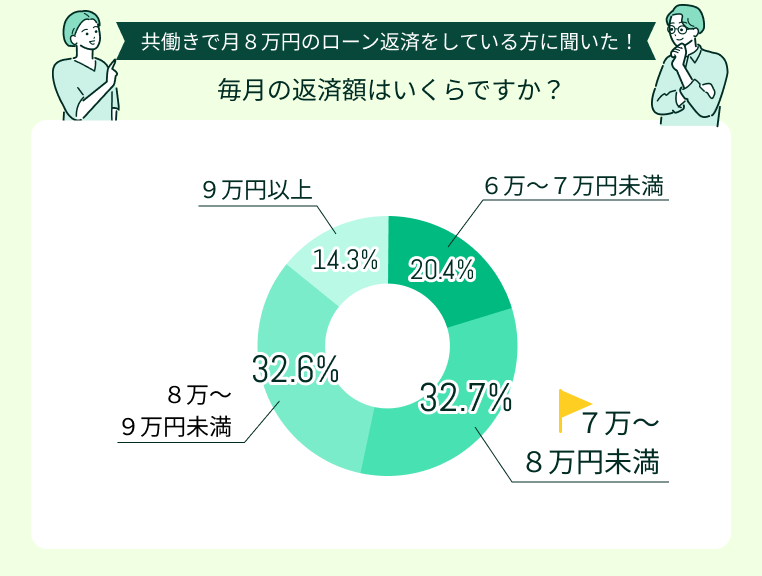

現在の住宅ローンの毎月返済額はいくらですか?

今回アンケートにご回答いただいた方の月々の返済額で最も多かったのは「7万〜8万円未満」(32.7%)、次いで「8万〜9万円未満」(32.6%)でした。

住宅ローンの借入額と借入期間を教えてください

共働きで月々8万円前後のローン返済をしている世帯の借入額で、最も多かったのは「2000万〜2500万円未満」(30.6%)、次いで「2500万〜3000万円未満」(22.5%)でした。

共働きで月々8万円前後のローン返済をしている世帯の借入期間で最も多かったのは「30〜35年未満」(69.4%)でした。

一方、住宅ローンは借入金が高額ということもあり「20年未満」(4.1%)という回答は少数派でした。

世帯年収を教えてください

共働きで月々8万円前後のローン返済をしているご家庭の世帯年収で最も多かったのは「400万〜600万円未満」(26.7%)、次いで「600万〜800万円未満」(25.3%)でした。

月々8万円前後のローン返済を無理なく続けていくには、世帯年収384万円(返済負担率25%)程度が必要と言われています。

アンケートの回答を見ると、余裕を持った返済計画を立てているご家庭が多いようですね。

住宅ローンの組み方を教えてください

共働きで月々8万円前後のローン返済をしている世帯のローンの組み方で、最も多かったのは「夫単独名義で借入」(62.4%)でした。

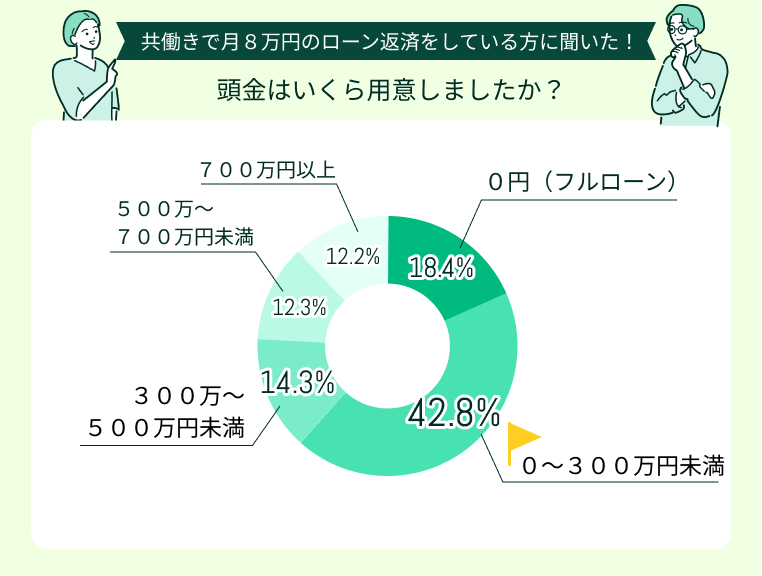

頭金はいくら用意しましたか?

共働きで月々8万円前後のローン返済をしている世帯が用意した頭金で最も多かったのは「0〜300万円未満」(42.8%)でした。

頭金をたくさん用意すれば、その分借入元金・総支払額を抑えられます。

ただし「頭金を用意してから家を買おう!」と思っていると、ローンを契約する年齢が上がっていき、定年退職までに完済できなくなってしまうことも。

無理なく返済を続けていくためにも、無料のFP相談で各ご家庭に最適な頭金と月々の返済額のバランス、借入期間を検討しましょう。

月々8万円の住宅ローン返済について、現在どう感じていますか?

月々8万円前後のローン返済に対して「節約すれば問題ないが、余裕は少ない」(30.7%)、「無理なく返済できており、ちょうど良い」(28.6%)と思っているご家庭が多いようです。

一方で、「教育・老後資金を考えると少し不安がある」(22.5%)と思っているご家庭も。住宅ローンを契約する際は、教育・老後資金を準備も視野に入れる必要があるのです。

マネーキャリアのFP相談を活用して、無理なく返済できる、かつ将来のライフプランまで見越した返済計画を立てましょう!

あなたの家庭にぴったりのローンは?FPと一緒に無理のない返済計画を立てよう

頭金・月々の返済額をいくらにするか、借入期間を何年にするか…。住宅ローン契約には検討すべき要件がたくさん。

自分の家庭にピッタリの住宅ローンを契約したい・無理のない返済計画を立てたいとお思いなら、マネーキャリアのFP相談をご活用いただくのがおすすめです。

住宅ローン分野で高い実績を誇るFPが、共働きか専業主婦(夫)か、月々の収支など各ご家庭の状況に合わせて返済計画を設計。シミュレーション表を作成し将来のライフイベントを含めたお金の流れを見える化します。

同時に家計の見直しをして無駄な支出を削減すれば、利息削減効果の高い初期のうちに繰上げ返済を目指せるかも!ぜひご利用ください。

✔︎ 住宅ローンから家計の見直しまで、お金の悩みをなんでも相談できる

✔︎ 相談満足度は業界トップクラスの98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 中立的な立場から各ご家庭に最適な金融機関、返済計画を提案

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

共働きでも月々8万円ローンはきつい?無理なく返済を続けるためのポイント

共働きでも月々8万円ローンはきついかどうかは、各ご家庭の世帯年収や毎月の収支によっても異なります。

「返済がきつい」「生活が苦しい」とならないよう、無理のない返済計画を立てるには、本記事の冒頭で紹介した「返済負担率」以外にもいくつかチェックすべきポイントがあります。

- 片方の収入だけでも返済できる金額を目安にする

- 子どもの教育費のピークと重なるタイミングに注意する

- 団信以外で必要な保障(生命保険など)を確認する

- 住宅ローン以外の維持費をシミュレーションする

- 無料FP相談を活用してプロのアドバイスをもらう

片方の収入だけでも返済できる金額を目安にする

共働きの夫婦だと、現在の収入がずっと続くと考えてしまいがち。

ですが、実際には「育休・病気・転職」など、どちらか一方の収入が減るリスクもあります。

毎月の返済額は、片方の収入だけでも無理なく返済できる金額を目安にしておきましょう。

子どもの教育費のピークと重なるタイミングに注意する

返済が長きにわたる住宅ローンは、子どもが進学・独立した後も支払いが続くことがほとんど。教育費の支払いと住宅ローンの返済を両立していけるか、注意が必要です。

▼大学進学時までの教育費用総額の目安

| 目安金額 | |

|---|---|

| 全て国公立 | 824万7,063円 |

| 大学だけ私立 | 1045万6,551円 |

| 全て私立 | 2309万1,279円 |

引用:「結果の概要・平成30年度子どもの学習費講座」「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」(文部科学省)

なお、子どもの教育費については下記の記事で詳しく紹介しています。ぜひご覧ください。

団信以外で必要な保障(生命保険など)を確認する

団信(団体信用生命保険)とは、契約者が死亡または高度障害状態になった場合、ローンの残高がゼロになる保障です。

住宅ローンの返済は長期にわたることもあり、団信だけでは病気やケガによる収入減まではカバーできない場合もあります。

加入中の保険の内容を確認・団信の保障と重複しないように見直す、必要に応じて医療保険・就業不能保険への加入も検討しましょう。

必要な保障額は、共働きか専業主婦(夫)か、ローン契約の形態によって変わってきます。

自分の場合はいくら必要なのか知りたい方は、無料のFP相談を活用するのがおすすめです。

住宅ローン以外の維持費をシミュレーションする

▼住宅関連の諸費用・維持費の目安

| 項目 | 費用目安 |

|---|---|

| 購入時の諸費用(登記費用・手数料等) | 物件価格の5〜10%程度 |

| 固定資産税・都市計画税 | 年間10〜20万円程度 |

| 修繕費(マンションなら修繕積立金) | 月1万円〜2万円程度 |

| 火災保険・地震保険 | 年間2〜5万円程度 |

無料FP相談を活用してプロのアドバイスをもらう

上記で紹介した注意点をクリアした返済計画を立てるなら、無料のFP相談を活用するのがおすすめです。

住宅ローンのお悩みはもちろん、子どもの教育費やその他費用の試算、団信のアドバイス・既存保険の見直しまで、トータルサポートが受けれます。

数多あるFP相談サービスのなかでも、住宅ローンのお悩みを解決するならマネーキャリアがおすすめ!

住宅ローン分野で高い実績を誇るFPに、何度でも無料で相談可能。土日祝日でもオンラインで自宅からご相談いただけるため、共働きで忙しい夫婦でも利用しやすいのが嬉しいポイントです。

相談の雰囲気が知りたい方は、公式WEBサイトで公開している実際の利用者様から寄せられた口コミをご覧くださいませ。

【まとめ】共働きで月々8万円ローンを検討する際は将来の家計変動も考慮しよう

本記事では、月々8万円の住宅ローン返済に必要な共働きの世帯年収、借入可能額、無理なく返済を続けるためのポイントについて解説。

併せて、実際に共働きで月々8万円前後のローン返済をしている世帯の体験談を紹介しました。

<結論>

共働き夫婦が無理なく毎月8万円の返済を続けていくには、世帯年収で384万円必要だと言われています。

借入期間が長い住宅ローンを安定して返済していくため、団信などの保障、子どもの教育費や住居の維持費なども考慮して、シミュレーションすることが重要です。

自分の家庭に最適な住宅ローンを契約するためには、返済計画はもちろん、万が一の保障、子どもの教育費、税金の控除制度などを含む総合的な視点から考える必要があります。

独学で全てを網羅した計画を練るのは時間も手間もかかるうえ、「このプランで本当に大丈夫だろうか」という不安もつきまといます。

特に「共働きで忙しい」「プロと一緒に検討したい」という方は、マネーキャリアのFP相談を活用して、効率よく住宅ローン計画を立てるのがおすすめです!