- 旦那のお小遣い金額が適正かどうかわからず、他の家庭と比較してみたいと考えている主婦

- 夫からお小遣いの増額を求められているが、家計への影響を考えて悩んでいる主婦

- お小遣いの金額設定で夫婦間でもめることが多く、円満な解決方法を探している夫婦

「うちの旦那のお小遣いって他の家庭と比べて高いのかな?」

「夫から増額を求められているけど、一般的な相場がわからなくて判断に困る」

このような悩みを抱えている方も多いのではないでしょうか。

お小遣いの金額設定は夫婦関係にも大きく影響するため、適正な金額を知りたいと考える一方で、家計全体のバランスを保ちながら夫婦円満な関係を維持したいと考える方は多いです。

本記事では、旦那のお小遣い平均額を年収別・年代別に詳しく解説し、適正な金額の決め方や夫婦で納得できる方法などを紹介します。

この記事を読んでお小遣いの相場や考え方を理解すれば、自信を持ってお小遣い額を設定でき、夫婦間のお金に関する悩みを解消できます。

旦那のお小遣い平均額を調べても、年収や年代で金額が大きく違うため参考にならないケースも多いです。さらに、子どもの教育費や老後のお金も考えると、この金額で本当に大丈夫なのか心配になる方も多いです。

お小遣いの問題をきちんと解決するにはご家庭全体の支出を見直して把握することが大切で、将来の教育費や老後資金は今の状況だけでなく、これからの収入の変化も考えておく必要があります。

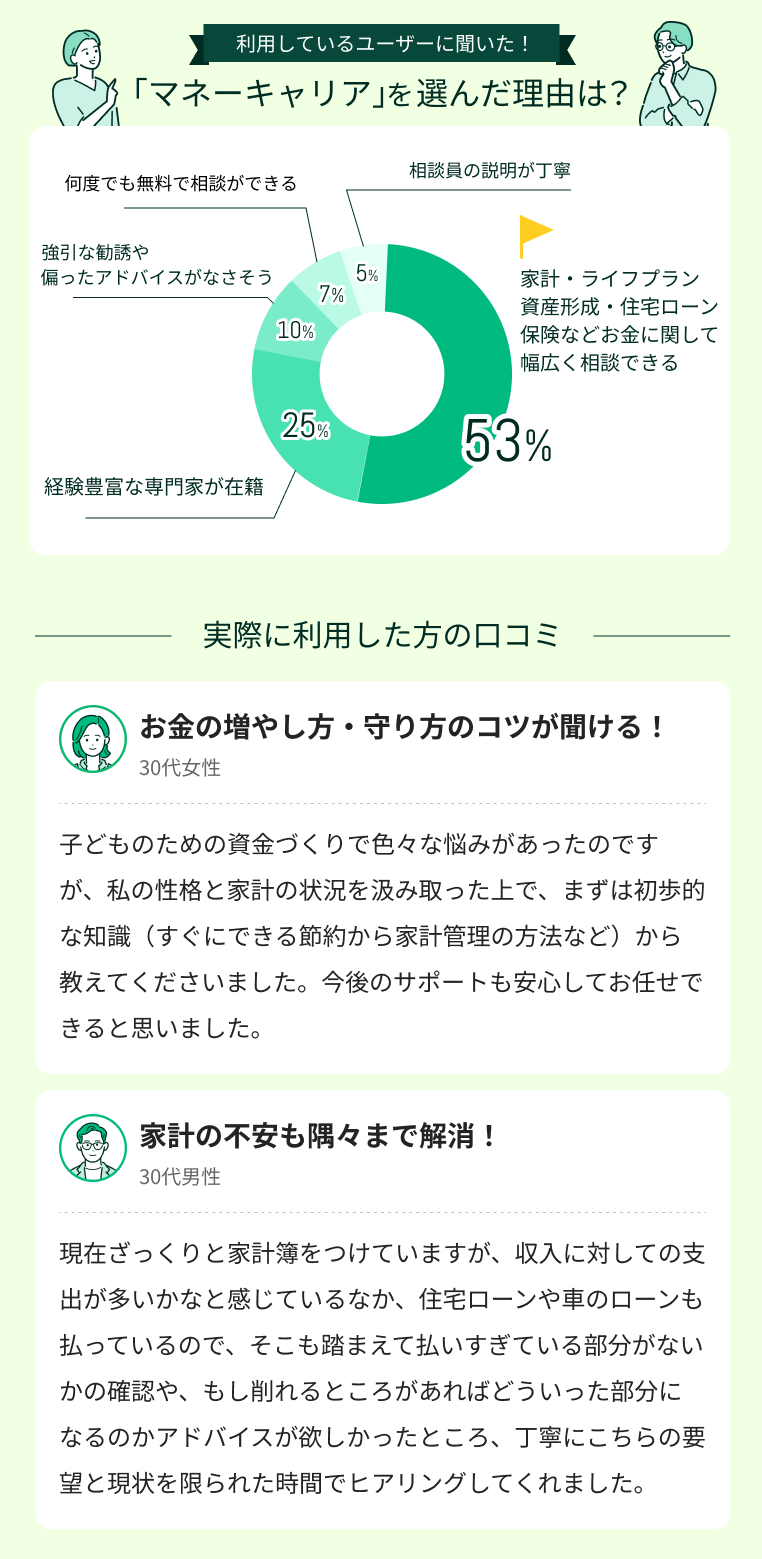

悩んでいる場合は、お金の専門家に相談するとあなたの家庭にあった最適なアドバイスをもらえます。なかでも、FP資格を持つ専門家がそろっていて相談実績100,000件以上のマネーキャリアなら相談満足度98.6%の高い評価もあり、安心して相談できます。

内容をまとめると

- 旦那のお小遣い平均額は年収400万円未満で2万円、年収800万円以上で4万円と収入に比例し、子どもの教育費がかかる30代後半から40代は少なくなる

- お小遣いは昼食代・交際費・趣味費が中心になるが、ちょうど良い金額を決めるには家計全体を見て手取り収入の8~12%を目安にする

- お小遣い問題を本当に解決するには家計全体を見直す必要があり、住宅ローンや教育資金、老後資金なども考えた専門的な知識を持つ人に相談するのがおすすめ

- マネーキャリアなら相談満足度98.6%と高評価であり、これまでに100,000件以上の相談実績があるので、お小遣いの設定から家計の見直しまで安心して無料相談できる

監修者ファイナンシャルプランナー

この記事の目次

- 年収別!旦那のお小遣いの平均相場

- 年収400万円未満の場合

- 年収400~600万円の場合

- 年収600万円~800万円の場合

- 年収800万円以上の場合

- 年代別!お小遣いの平均相場

- 20~30代前半の新婚・子育て期

- 30代後半~40代の教育費負担期

- 50代以降の子育て終了期

- 旦那のお小遣いに含まれるものの内訳

- 昼食代

- 交際費・飲み会代

- 趣味・嗜好品費

- 適正なお小遣い額の決め方【実践編】

- 家計全体から逆算する方法

- ボーナス時のお小遣い設定

- 旦那のお小遣いに関するよくある質問

- 月2万円は少なすぎますか?

- 月5万円は多すぎますか?

- お小遣い制にしている家庭の割合はどのくらいですか?

- 旦那のお小遣いを含む家計のやりくりに困った場合は?

- 旦那のお小遣いの平均額はいくら?年収別・年代別のまとめ

年収別!旦那のお小遣いの平均相場

旦那のお小遣いで悩む家計は少なくありませんが、平均のデータは少なく、現実的には一般的な目安や家計の状況からお小遣いを決めるケースが多いです。

SBI新生銀行『2024年会社員のお小遣い調査』によると、男性会社員のお小遣い額平均は39,081円です。

ただし、この平均額にはさまざまな年代や年収、家族構成のデータが混じっているため、年収別の目安を詳しく紹介していきます。

参考:SBI新生銀行「2024年会社員のお小遣い調査」(2024年6月発表)

年収400万円未満の場合

世帯年収が400万円未満の場合の旦那のお小遣いは2万円程度のケースが多めです。

これは家計のバランスを考える際に、お小遣いは手取り収入の10%以下に収めるという目安にも近い金額です。

世帯年収が400万円の場合、概算で手取りが320万円程度(※税率や社会保険料により変動)、月収になおすと25~27万円程度で、その10%だと2.5~2.7万円となります。

実際はこの金額を夫婦で配分するため、半分程度の額になりますが、旦那のお小遣いには仕事中の昼食代を含むケースが多いため2万円程度が多い傾向です。

年収400~600万円の場合

世帯年収が400万円未満の場合、一般的な目安として旦那のお小遣いは2万円程度に設定する家庭が多い傾向があります。ただし、家計状況により適切な金額は異なります。

年収が400万円未満の世帯と比較すれば金銭的に余裕があるようにみえますが、住んでいる地域やライフスタイルによってはこれでも厳しいという家計も少なくありません。

また、子どもがいる場合は将来の教育費などに備える必要もあるため、貯金の割合が増えてしまい、あまりお小遣い額に変化がないというケースも珍しくありません。

将来必要なお金を考慮した上で、お小遣い額を設定しましょう。

年収600万円~800万円の場合

世帯年収が600万円~800万円の場合でも、旦那のお小遣いは3~4万円程度のケースが多く、一般的な目安割合と違いはありません。

一般的には高収入といわれる収入帯に属しますが、子どもがいる場合や、自家用車の維持・住宅ローンの支払いなどがある場合には余裕があるとはいえないケースもあります。

また、お小遣い額は夫婦の収入格差が大きい場合は収入比率を考慮した配分をするケースもあります。

家計の状況をみて適切な配分を相談しましょう。

年収800万円以上の場合

世帯年収が800万円以上の場合、旦那のお小遣いは4万円を超える家庭が多くなりますが、年収が高めの家庭ではお小遣いではないケースも増えてきます。

収入自体は多いため、自由に使えるお金も多めですが、それでも子どもの教育費や老後資金を考えると貯金を多めにとる家庭が多めです。

また、年収が高めの場合は家賃などの生活費が上がるだけでなく、控除などが減って手取りが少なくなってしまうケースもあります。

そのため、家計を慎重に見直し、お小遣い額に問題がないか確認してみるのがおすすめです。

年代別!お小遣いの平均相場

旦那のお小遣いは年代によっても変動があります。とくに子どもが育ってきた年代は家計が厳しく減る傾向がみられます。

SBI新生銀行が2024に実施した調査ではそれぞれの年代ごとのお小遣い額がまとめられています。

それぞれの年代について、年代ごとの事情も踏まえて詳しく解説していきます。

参考:SBI新生銀行「2024年会社員のお小遣い調査」(2024年6月発表)

20~30代前半の新婚・子育て期

20~30代の男性会社員のお小遣い平均は以下の通りです。

| 年代 | お小遣い額の平均 |

|---|---|

| 20代 | 40,373円 |

| 30代 | 36,196円 |

新社会人を経て、人によっては結婚・子育てを考える時期です。この年代では独身であったり、実家暮らしをしている男性会社員も多く含まれるため、20代のお小遣い額は少し高めの傾向です。

30代になると既婚率があがり、子どものいる家庭も増えてくるため、20代と30代とには大きな差があります。

参考:SBI新生銀行「2024年会社員のお小遣い調査」(2024年6月発表)

30代後半~40代の教育費負担期

30代後半~40代の男性会社員のお小遣い平均は以下の通りです。

| 年代 | お小遣い額の平均 |

|---|---|

| 30代 | 36,196円 |

| 40代 | 36,089円 |

50代以降の子育て終了期

| 年代 | お小遣い額の平均 |

|---|---|

| 50代 | 43,453円 |

お小遣いの平均額を調べても、年収や年代で金額がバラバラで結局自分の家庭だといくらが適正なのかわかりません…。

子供の教育費や老後資金の準備も必要だし、家計全体をどう管理すればいいのかわからなくなってきています。

確かに、年収と年齢だけで判断するのは難しいですね。

また、おっしゃる通り教育費や老後資金も早めに考慮しておく必要があり、各家庭にあった適切なお小遣い額を決める必要があります。

そうですよね。でも、そういう計算とか将来のお金の計画って、自分だけじゃ難しそうで...どこか相談できるところはありますか?

そういった場合は、お金の専門家に相談されることをおすすめします。

例えばマネーキャリアは累計100,000件以上の実績があり、家計の見直しから将来設計まで幅広く相談できます。

相談は何度でも無料ですし、土日祝日でも対応してもらえるため、忙しい主婦の方でも利用しやすいですよ。

旦那のお小遣いに含まれるものの内訳

旦那のお小遣い額で悩んでいる場合、まずは内訳を考慮して、金額が適正かどうかを見極める必要があります。

とくに昼食代や交際費はお小遣いの中で占める割合が多く、節約ができるポイントでもあります。

それぞれの内容について詳しく解説していきます。

昼食代

仕事で日中外出しているケースが多い男性は、昼食を自宅で摂れる訳ではないため、コンビニエンスストアや飲食店で昼食を摂るケースが多くなりがちです。

1日500~1,000円程度かかるとすると、20日で10,000~20,000円近く必要になる可能性があります。

そのため、お小遣いが20,000円以下の場合は昼食代だけでお小遣いを超えてしまう可能性があり、かなり不自由を感じる生活になってしまいます。

旦那のお小遣いと別に昼食代を設定するか、昼食は手作り弁当と水筒を持参して外で使うお金を節約するなどの方法がおすすめです。

交際費・飲み会代

昼食代の次に割合として多くなりがちなのが交際費・飲み会代です。

会社の付き合いでやむを得ず参加する場合もありますが、頻度が多くなるとお小遣いを大きく圧迫します。

飲み会に付き合うのは月1回など、自分である程度の目安を決めてコントロールするのが重要です。

趣味・嗜好品費

趣味・嗜好品費は人によっては一番多くなることもある項目です。

とくにお小遣いと昼食代が別になっており、飲み会などに参加しない人は趣味や嗜好品の割合が多くなります。

趣味は人それぞれですが、嗜好品はお酒やタバコなどの日常的に嗜むものが含まれます。

お小遣いを使いすぎていると感じる場合は、しっかりと毎月の収支を記録して、適正かどうか自分で確認してみるのがおすすめです。

旦那のお小遣いは、金額を増やしすぎると家計を圧迫する恐れがあります。とくに住宅購入や子育てでライフステージが変わった時に、お小遣いと他の支出のバランス調整に悩む方が多いです。

適正なお小遣い額を設定することで家計の安定性を保ちながら夫婦関係も良好に維持できますが、家計管理は現在の支出だけでなく、将来の教育費や老後資金の準備も同時に考える必要があります。

専門家に相談すれば家計全体のバランスを考慮した適正なお小遣い額が明確になりますが、とくに相談満足度98.6%のマネーキャリアなら、家計の見直しから将来設計まで相談でき、適切なアドバイスがもらえるので、まずは気軽に相談してみましょう。

適正なお小遣い額の決め方【実践編】

適正なお小遣いの決めるには、世帯全体の収支バランスとライフステージを考慮した長期的な計画が重要になります。

家計では当然必須な支出から考える必要があり、収入に対して支出のバランスが整っている前提で、手取り額の中から5~10%を割り振るのが適切です。

目安をもとに家計全体から逆算する方法や、まとまった収入となるボーナス時のお小遣い設定について詳しく解説していきます。

家計全体から逆算する方法

家計全体からお小遣い額を逆算していくためには以下の手順で計算していくのがおすすめです。

- 世帯全体の手取り収入を把握する

- 固定費・変動費・貯金額の設定

- ライフステージを考慮して貯金を調整

- 手取り額の10%以下で適切なお小遣いに出来るか確認

ボーナス時のお小遣い設定

ボーナスのようなまとまった収入があった場合、50%程度は貯金や資産運用に回し、10~20%程度をお小遣いとして設定するのがおすすめです。

家計に無理がなく、理想的ともいえるボーナス配分は以下の通りです。

| 項目 | 割合 | 内容 |

|---|---|---|

| 貯金・投資 | 40~50% | 生活防衛費 教育費 老後資金 資産運用 |

| 大型出費 | 10~30% | 「ボーナス払い」の支払い ローンなどの繰上返済 家具・家電などの購入 |

| お小遣い | 10~20% | 家族のご褒美・娯楽費 レジャー・外食 |

貯金と、支払いが必要なものがあればそれを優先し、残った分からお小遣いを設定しましょう。

まとまった収入があると衝動買いしてしまう方も少なくありませんが、本当に必要なものなのか見直し、よく検討してから購入を検討しましょう。

お小遣いの適正額を決めたくても、家計全体のバランスを考えると計算が複雑で悩む方は多いです。さらに、住宅ローンや教育費の支払いがある中で、どこまでお小遣いに回せるか判断が難しいですよね。

お小遣い設定は家計の一部分ではなく、将来の貯蓄目標と合わせて決める必要があります。また、老後資金や子供の教育費も同時に準備していかなければ、後々家計が苦しくなってしまいます。

家計で悩んでいる場合は、お金の専門家に相談すると家計状況に応じた配分がはっきりします。数あるサービスのなかでも将来設計も含めて総合的に相談できるマネーキャリアなら、何度でも無料で相談できるので、まずは気軽に相談してみましょう。

旦那のお小遣いに関するよくある質問

旦那のお小遣いに関してよくある質問をまとめました。

金額が適正なのかなど、他の家庭との差が気になっている質問が多めな傾向です。

その中から、金額設定やお小遣い制の割合について詳しく解説していきます。

月2万円は少なすぎますか?

旦那のお小遣いが月2万円で昼食代を含む場合、飲食費だけで半分以上を占めてしまう可能性があり、少ないといえる場合もあります。

SBI新生銀行の調査によると、男性会社員の昼食代平均は709円と公表されており、月に20日間は外で昼食を摂ると約14,200円かかる計算です。

この出費に飲み会などの外食が1~2回発生するとそれだけでお小遣い額を上回ってしまう可能性があります。

昼食を手作り弁当と水筒を持参して出費を抑えるか、どうしても外で食べる必要がある場合は昼食代を別に配分するのを検討してみましょう。

参考:SBI新生銀行「2024年会社員のお小遣い調査」(2024年6月発表)

月5万円は多すぎますか?

旦那のお小遣いが月5万円の場合、高収入帯でないと目安とされる手取り額の10%以下を大きく超えている可能性があります。

旦那のお小遣いだけで5万円の場合、手取り収入の10%以下という目安から逆算すると、世帯年収約900万円以上の場合に適切な割合となる計算です。

ただし、家計状況により適切な金額は変わります。

ただし、昼食代や仕事の付き合いとしてある程度やむを得ない交際費などを含めている場合は適正な可能性もあります。

いくら割合として適切だったとしても家計に無理がないか、将来のための貯金が十分かなどを先に見直してからお小遣い額を設定しましょう。

お小遣い制にしている家庭の割合はどのくらいですか?

参考:SBI新生銀行「2024年会社員のお小遣い調査」(2024年6月発表)

旦那のお小遣いを含む家計のやりくりに困った場合は?

旦那のお小遣いが平均的な金額より高いか気になっている方は、お小遣いの配分が多いかもしれず、その影響で家計を圧迫しているのでは?と考えているケースが多いです。

実際、旦那のお小遣いが目安とされる世帯の手取り額の10%を大きく超えていると他の支出に影響し、家計が苦しいと感じやすくなります。

平均的な金額と比べても、夫婦の収入合計や家族構成、ライフステージによっても適正なお小遣い額は変わるため、まずは家計全体の収支の確認からおこないましょう。

家計を見直した上でお小遣い額を検討しても配分が正しいか気になる場合や、家計が苦しいと感じる場合は、マネーキャリアのようなプロのFPが多数在籍している相談窓口で相談するのがおすすめです。

相談満足度98.6%と高評価で、10万件以上の実績があり、ノウハウを活かした適切なアドバイスをしてくれるため、旦那のお小遣いを含む家計の悩みが解決しやすくなります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 旦那のお小遣い額の適正な配分方法や内訳についての注意点などを詳しく教えてくれる

- 夫婦のお小遣いを含む家計のさまざまな悩みに対し、家計にあわせた適切なアドバイスをしてくれる

- オンライン相談ができるため、忙しくて時間が確保できない人にもおすすめ

旦那のお小遣いの平均額はいくら?年収別・年代別のまとめ

本記事では旦那のお小遣い額の平均を年収別・年代別に比較したり、お小遣いの内訳や配分方法について詳しく解説しました。

内容をまとめると以下のようになります。

- 旦那のお小遣い額は年収と比例して上昇する傾向があるが、高年収の場合はお小遣い制ではないケースも増加する

- 旦那のお小遣い額を年代別でみると、30代後半から40代にかけての子どもが高校・大学に進学する辺りでお小遣い額が減る傾向がある

- お小遣いの内訳としては、昼食代を含むかどうかで大きく金額が変わる

- 適正なお小遣い額を決めるには、平均額をみるのではなく、自分の家計バランスを確認し、先に必要な出費をまとめてから計算するのがおすすめ

- 家計やお小遣いの配分で悩んでいる場合は、FPなどのお金のプロに相談すると解決できる可能性が高い