- 他の専業主婦のお小遣い額と自分のお小遣い額を比較したい人

- 現在のお小遣い額に不満があり、夫に増額をお願いしたいけれど根拠や方法がわからない人

- 家計管理に悩んでおり、お小遣いを含めた支出バランスを見直したい人

「他の専業主婦はお小遣いをいくらもらっているのかな」

「今のお小遣いで我慢していいのかな」

と悩んでいる方も多いでしょう。

お小遣いが少なく自分ばかり我慢している気がして、もっと欲しいと言いたいけれど言えずに困っている方も多いのではないでしょうか。

本記事では専業主婦のお小遣い平均額や年代別の相場、家計での適正な金額、夫への上手な相談方法までわかりやすく紹介します。

この記事を読めば、家計内で自分にあったお小遣い額がわかり、不安や不満のない家計管理ができるようになります。

専業主婦のお小遣い平均額を調べても自分の家庭に適した金額はわかりませんし、将来の教育費や老後資金を考えた適正な家計バランスは判断できません。

実は専業主婦のお小遣い問題は単純な金額設定ではなく、家計全体から考えることが重要です。それだけではなく、将来の教育費や住宅ローン、老後資金などの長期的な視点も必要になります。

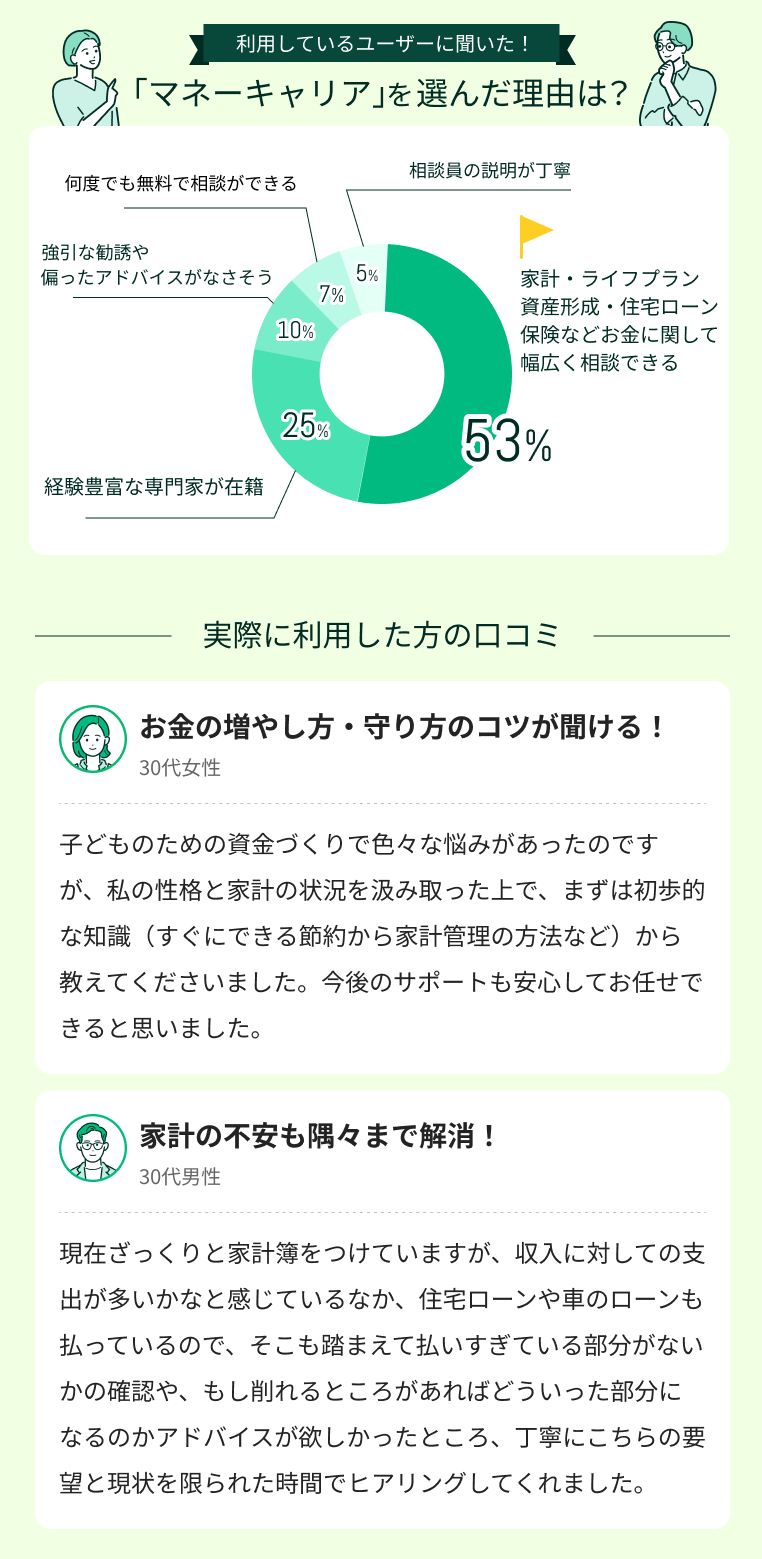

専門家に相談すると家計の悩みを具体的な解決策に変えられますが、数ある相談窓口の中でもマネーキャリアは相談満足度98.6%、累計相談件数100,000件以上の実績があり、何度でも無料で相談できるためおすすめです。

内容をまとめると

- 専業主婦のお小遣い平均額は月額約8,000円から13,000円だが、約15%の専業主婦はお小遣いをもらっていない

- お小遣いの使い道は美容費や服飾費がもっとも多く、家計に占める適正割合は世帯年収の7~8%とされている

- お小遣いを増やす方法もあるが、まずは家計全体のバランス見直しのためにお金の専門家に相談するのがおすすめ

- マネーキャリアなら相談満足度98.6%の実績があり、FP資格を持つ専門家が家計見直しから将来設計まで何度でも無料で相談に乗ってくれる

監修者ファイナンシャルプランナー

専業主婦のお小遣い平均額と実態

専業主婦のお小遣い額はいくらが適正かと悩む家庭は多く、自分以外の世帯ではどれくらいお小遣いをもらっているか気になっている専業主婦は多いです。

共働きの場合は自分も収入があるため、そこからお小遣いを捻出している方も多いですが、専業主婦は収入がないためお小遣い額に不満があっても言い出せないケースが多い傾向です。

専業主婦の平均的なお小遣い額と、お小遣いをもらっていない専業主婦について詳しく解説していきます。

専業主婦の平均的なお小遣い金額

株式会社ビズヒッツの調査によると専業主婦のお小遣い平均は7,876円で、同調査の共働き世帯の妻のお小遣い平均24,671円と比較するとかなり少ないといえます。

専業主婦全体のお小遣い平均額は13,391円ですが、全体の8割に該当するボリュームゾーンの平均をみると7,876円になっています。

この調査ではさまざまな世帯年収の専業主婦が含まれており、高収入な世帯では専業主婦でもお小遣い額が高い場合もありますが、一般的には10,000円以下というケースが多めです。

お小遣いをもらっていない専業主婦の割合

専業主婦のお小遣い平均額を調べても、自分の家庭での適正額が分からず悩む方が多いです。また現在の金額に不満があっても、将来の教育費や老後資金を考えると増額を相談しにくいものです。

お小遣いの問題は単純な金額比較ではなく家計全体のバランスが重要ですし、将来設計については教育費や住宅ローン、老後資金などの長期的な視点も必要になります。

そこで専門家への相談をすると、漠然とした不安が具体的な解決策に変えられます。中でもマネーキャリアはFP資格取得率100%で相談満足度98.6%の実績があり、何度でも無料で相談できるためおすすめです。

年代別・世帯年収別のお小遣い相場

総務省統計局では現在主婦のお小遣いに関する統計をとっていないため、公式なデータはありません。

また、主婦全体のお小遣い相場を集計する調査はいくつかみられますが、専業主婦に限定した調査がないため、厳密なお小遣い相場は不明です。

ただし、株式会社イードが運営するSpicomiの調査で専業主婦含む既婚女性を対象とした調査があるため、参考として紹介します。

専業主婦の年代別のお小遣い平均額

| 年代 | お小遣い額平均 |

|---|---|

| 20代 | 約 22,591円 |

| 30代 | 約 18,986円 |

| 40代 | 約 17,412円 |

| 50代 | 約 22,500円 |

世帯年収別のお小遣い相場

| 世帯年収 | お小遣い額平均 |

|---|---|

| ~300万円 | 約 14,231円 |

| 301~500万円 | 約 16,044円 |

| 501~700万円 | 約 20,059円 |

| 701~900万円 | 約 22,333円 |

専業主婦のお小遣い平均額を調べても、自分の家計にあった適正額がわからなくて悩んでます。

自分のことにどこまでお金をかけていいのか判断できないし、家計管理もうまくいかなjくて…。

そうですね、お小遣いの適正額って実は年代や収入だけじゃ決まらないんです。

大切なのは家計全体のバランスで、将来の教育費や老後資金も考慮した上で決める必要があります。

家計の見直しから将来設計まで、これらをすべて総合的に相談できるような専門家を探してます。

お小遣いの適正額だけじゃなくて、長期的な資金計画も含めて中立的な立場でアドバイスしてもらえるところはありますか?

そういった総合的な相談でしたら、マネーキャリアという相談サービスがありますね。

家計見直しから将来設計まで幅広く対応していて、相談満足度も98.6%と高い評価を得ています。

累計10万件以上の相談実績があり、何度でも無料で利用できるので、多くの専業主婦が利用しています。

家計に占めるお小遣いの適正割合

家計全体からお小遣いを考える場合、一般的な目安としては世帯の手取り額の5~10%といわれています。

その5~10%を夫婦で適切に配分して、それぞれのお小遣い額を決めていきます。

例えば夫婦での手取り月収が30万円の場合は、お小遣い額を3万円以内に抑えます。それを夫婦で均等に割るなら1.5万円ずつとなります。

ただし、仕事中の昼食代を含む場合はこの配分では不足してしまうケースもあるため、別途配分する必要がある場合もあります。

ただし、目安もあくまで目安であり、自分たちの家計の状況をみて適切な支出・貯金・お小遣い総額を決定するのが重要です。

専業主婦がお小遣いを増やす方法

専業主婦がお小遣いを増やすには、自分が自由に使えるお金を少しでも増やす工夫が必要です。

お小遣い額そのものが変えられないなら、そのお小遣いを最大限に活用して少しでも自由に使える割合を増やしていきましょう。

ここでは小額から始められる投資と、ポイ活などの方法を詳しく解説していきます。

少額から始められる投資をする

お小遣いを増やすために、自分が自由に使えるお金の中から小額でも投資をしていく方法があります。

もちろんお小遣いの中から投資に回さなければならないため、毎月使えるお金が減ってしまうデメリットはあります。

しかし、投資は月1,000円からできるものもあるので、早めに投資をしていくのがおすすめです。

長期的に安定した投資をしていけば、少しずつでもお金を増やすことができ、その利益をさらに投資に回せば複利効果もえられます。

ただし、あくまで投資なため元本割れしてしまう可能性もある点には注意が必要です。

ポイ活とフリマアプリを活用する

投資は使えるお金がすぐに増える訳ではないと感じる方には、ポイ活やフリマアプリの活用がおすすめです。

ポイ活はクレジットカードの利用や、ポイントカードを提示して貯められるポイントをお得に活用していく方法です。

ポイントが2~10倍になる日を狙ってまとめ買いをしたり、クレジットで買い物をして店頭のポイントカードでもポイントを貯める二重取りなどを狙っていきます。

増える分も購入価格の数%しかありませんが、日常的な食材などの買い物でもポイントを貯めていけば自分が自由に使える分を増やしていけます。

また、不要と感じるものの中にはフリマアプリで売却してしまえばお金に変えられるものもあります。

自分が不要と思っていても実は高額な品というケースもありますので、よく調べてフリマサイトで売却すればお小遣いを増やせます。

これらの方法は、少額でも構わないので投資と組み合わせると更に自由に使えるお金を増やしやすくなります。

専業主婦がお小遣いを増やすために投資始めてみようと思っても、何から手をつけたらいいのかわからずに諦めてしまう方は多いです。

投資は元本割れのリスクを伴うので、一人でやろうとせずにお金の専門家に相談するのがおすすめです。

数ある相談サービスの中でも、マネーキャリアは資産運用から家計見直しまで幅広く相談でき、FP資格取得率100%の専門家が最適な提案をしてくれるので、まずは気軽に相談してみましょう。

専業主婦のお小遣いに関するよくある質問

専業主婦のお小遣いに関してよくある質問をまとめました。

専業主婦のお小遣い額で悩む家庭は多く、月々の適正なお小遣い額がいくらなのかや、金額が少ないと感じている質問が多い傾向でした。

それぞれについて詳しく解説していきます。

専業主婦のお小遣いは月いくらが妥当ですか?

専業主婦のお小遣い額は、夫と併せて手取り額の10%以下になるよう設定するのが妥当です。

家計全体を確認して、生活費や貯金などを差し引いた額から相談して決めるようにしましょう。

専業主婦は自分で収入がないためお小遣い額平均は共働き世帯の妻と比較して少ない傾向ですが、平均額よりも夫婦で話し合って適切な金額を決めるのがおすすめです。

夫にお小遣いの増額をお願いする方法は?

お小遣い額が少ないと感じている場合は、まずは自分のお小遣い額の収支を見せ、冷静に不足している旨を伝えましょう。

その際には、家計で節約できる部分の見直しも併せ、増額分を捻出できる旨を併せて伝えられると効果的です。

男女でお小遣い額用途も違うため、納得を得にくい可能性もありますが、一般的なお小遣いデータなどの資料を用意するのも効果的です。

お小遣いを含む家計の相談をするには?

専業主婦のお小遣い額平均は、共働き世帯の妻のお小遣い額平均よりも大幅に低く、さらに専業主婦の15%はお小遣いがないという集計結果があります。

ただし、専業主婦は家計全体を管理しているケースが多いため、本来はお小遣いの用途に含まれるような外食費や自分のファッション費を家計の一部としているケースもあるため、お小遣いが少ない場合でも必ずしも不自由とは限りません。

ただし、専業主婦は自分の収入がないため、お小遣いを多めに欲しいとは言い出せず、少ないままで我慢している方がいるのも現実です。

お小遣い額や、家計全体の配分で悩んでいる場合は、マネーキャリアのような資格をもったFPが多数在籍している無料相談窓口を活用するのがおすすめです。

相談実績が10万件を超えており、相談満足度98.6と高評価を得ているので、相談すればあなたの悩みを解決する適切なアドバイスをしてくれます。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 専業主婦の適切なお小遣い額の決定方法のアドバイスがもらえる

- 家計全体のバランスや、節約できるポイントなどを詳しく教えてくれる

- オンライン相談ができるので、外出が難しい人にも最適

専業主婦のお小遣いの平均はいくら?のまとめ

本記事では専業主婦のお小遣い平均について、年代別・世代別のデータや適切な配分方法などを詳しく解説しました。

内容をまとめると以下のようになります。

- 専業主婦のお小遣い額平均は7,876円で、共働き世帯の妻のお小遣い平均24,671円と比較するとかなり少ない

- また、専業主婦全体の15%はお小遣いをもらっていないというデータもあるが、家計管理の中で必要な費用を払っているケースが多い

- 世帯年収が上がると、専業主婦のお小遣いも上がる傾向にあるが、30~40代の教育費がかさむ期間はお小遣いは少なめの傾向がある

- お小遣いが少ないと感じる場合は夫と話し合ったり、投資やポイ活などさまざまな手段で自由に使えるお金を増やす工夫が必要

- 自分のお小遣いを含む家計全般で悩みを抱えている場合は、実績豊富なFPに相談するのがおすすめ