監修者ファイナンシャルプランナー

この記事の目次

- フラット35の団信の代わりになる生命保険の種類

- ① 収入保障保険

- ② 逓減定期保険

- ③ 定期保険

- フラット35の団信の代わりを選ぶなら、今すぐ無料FP相談へ

- 【実際どうだった?】フラット35の団信の代わりに生命保険を選んだ人の体験談

- フラット35の団信に加入せず、生命保険を選んだ理由は何でしたか?

- 代替として選んだ生命保険の種類を教えてください

- その保険を選んでよかったと感じる点は何ですか?

- 生命保険を選ぶ上で難しかったことや、苦労したことはありますか?

- フラット35で団信の代わりに生命保険を選ぶ際の注意点

- ローン残債だけでなく家族の生活費も考慮する

- 病気や怪我で働けなくなったときの保障も考慮する

- 団信と生命保険の保険料や保障内容を比較する

- 【まとめ】フラット35の団信の代わりに生命保険を選ぶ際は慎重に比較検討しよう

フラット35の団信の代わりになる生命保険の種類

フラット35は団信加入が任意のため、未加入でも借入可能です※。万一に備え、代わりに民間生命保険で住宅ローン残高を保障する方法があります。

また、保険期間が一定の掛け捨て型の死亡保険として「定期保険」「逓減定期保険」「収入保障保険」の3種類があり、それぞれ団信の代替候補として検討されます。これら3つの保険の主な違いを以下の比較表でまとめました。

| 保険種類 | 収入保障保険 | 逓減定期保険 | 定期保険 |

|---|---|---|---|

| 保険のタイプ | 掛け捨て型 | 掛け捨て型 | 掛け捨て型 |

| 主な保障条件 (保険金支払い事由) | 死亡時 | 死亡時 | 死亡時 |

| 保障額の推移 | 毎月減少 | 毎月減少 | 一定 |

| 保険金の受け取り方法 | 毎月受取(一括も可) | 一括受取 | 一括受取(毎月受取も可) |

| 保険料の傾向 | 割安 | 中間程度 | 割高 |

| 注意点 | ローン返済の手続きが必要 | ローン残高のみ保障 | ローン減少で保障過剰 |

| 向いている人 | ・保険料抑えたい人 ・毎月生活費確保したい人 | ・住宅ローンだけ保障したい人 ・一括受取希望の人 | まとまった保険金を残したい人 |

加入時は保険金額をローン残高以上、保険期間を返済期間以上に設定する必要があります。

① 収入保障保険

収入保障保険は、死亡時に保険金を受け取れる掛け捨て型の生命保険で「家族収入保険」や「生活保障保険」とも呼ばれます。

万一の際、遺族が死亡保険金を毎月の給料のように受け取れるのが特徴です。主なメリットは次の通りです。

- 定期保険と比べて保険料が割安で大きな保障を比較的低負担で準備できる

- 保険金を毎月の「収入」として受け取るため、遺された家族が計画的に生活費などに使いやすい

- 保険金の受取方法を後から選択できる柔軟性がある

- 加入後の経過にともない保障総額が段階的に減少するため、子どもの成長など時間の経過で減る必要保障額に対応しやすい

【デメリット・注意点】

収入保障保険には、いくつかのデメリットや注意点もあります。まず、保険金の受取総額は加入から時間が経つほど少なくなります。契約から長い期間経過後に万一のことが起きた場合、初期に比べ受取れる総額が大幅に減ってしまうのです。

また、団信のように保険料を金融機関が負担することはなく、契約者自身で支払い続ける必要があります。健康状態によっては通常の収入保障保険に加入できず、その場合は保険料が割高な引受基準緩和型保険への加入を検討する必要があります※。

なお、掛け捨て型のため解約返戻金はなく、生存中は貯蓄性がない点にも注意しましょう。

② 逓減定期保険

逓減定期保険はフラット35の団信の代わりになる掛け捨て型の定期保険で、年々保障額が減少していくのが特徴です。

住宅ローン残高の減少に合わせて保障を用意したい場合などに適した保険で、収入保障保険とともに団信の代わりとして利用されます。主なメリットは次の通りです。

- 保険金は被保険者が亡くなった時点の保障額を一時金で受け取れる

- 保険金額が毎年減少する分、保険料は同じ初期保険金額の定期保険より割安

- 時間の経過とともに保障が小さくなるため、必要以上の保障を持たずより効率的に備えることができる

保障額が減っていく分、契約から長期間が経過した場合には、受け取れる保険金が少なくなります。そのため、残された家族の生活費や教育費など、住宅ローン以外の資金として別途備えが必要です。

また、保険金を一括で受け取るため、遺族が計画的に資金を管理する必要があります。一度に大金を得ることで無計画に使ってしまうリスクにも十分注意しましょう。

掛け捨て型で解約返戻金はなく、収入保障保険に比べ商品数が少ない点にも注意が必要です。

③ 定期保険

定期保険はフラット35の団信の代わりになる掛け捨て型の死亡保険で、契約期間中の保障額が一定であるのが特徴です。

死亡保障を手厚く確保したい場合に適したシンプルな保険です。主なメリットは次の通りです。

- 保険期間を通して常にまとまった保障額を維持できるため、万一の際には当初設定した保険金を一括で受け取れる

- 保障額を余裕をもって設定できるため、教育費や葬儀費用など将来必要な支出までカバーできる

- 保険商品の種類が豊富で、保障内容や特約の自由度が高く、商品選択の幅が広い

【デメリット・注意点】

定期保険のデメリット・注意点は、3種類の中で保険料が最も高い傾向にあることです。同じ初期保障額で比較した場合、収入保障保険や逓減定期保険よりも月々の保険料負担が大きくなります。

また、住宅ローン残高が減っても保障額が減少しないため、時間の経過とともに保障が過大になる傾向があるのです。必要以上の保障を抱え続けると保険料の無駄が生じるため、適宜保障内容を見直す手間がかかります。

更新型の場合は、更新時に保険料が上がる点にも注意が必要です。さらに、掛け捨てでもあるため、満期まで生存していても保険金は支払われず、解約返戻金もありません。

フラット35の団信の代わりを選ぶなら、今すぐ無料FP相談へ

多くの住宅ローンでは、団信への加入が融資の条件となっています。

しかし、フラット35では団信への加入は任意で、加入しない選択も可能です。団信に加入しない場合、借入金利が0.2%引き下げられます※。

ただし、団信による保障がないと契約者に万一のことがあった際、住宅ローンの残債が残り、ご家族に負担を残す可能性があります。

万一のリスクに備え、団信の代わりに収入保障保険などの生命保険に加入する方法もあります。とはいえ、どの保障を選ぶべきかは家庭の状況や必要保障額によって異なるため、専門家であるFPに相談することが有効でしょう。

【現役FPのおすすめ度:★★★★★】

そこでおすすめなのが、無料のFP相談サービスのマネーキャリアです。マネーキャリアは累計相談件数10万件以上を誇り、住宅ローンや保険の専門知識を持つFPが多数在籍しています。自分で一から調べるよりも効率的で、各家庭の状況に合わせた的確なアドバイスを受けられる点も大きなメリットです。

すでに生命保険に加入している方も、FP相談で保障内容を見直すことで、より良いプランが見つかる可能性があります。マネーキャリアの相談は何度でも無料で、オンラインにも対応しています。自宅にいながら気軽に相談でき、土日を含め毎日9時~21時まで対応可能です。

フラット35の団信に加入しない場合は、無料のFP相談を活用して自分に最適な備えを整えましょう。

【実際どうだった?】フラット35の団信の代わりに生命保険を選んだ人の体験談

ここでは、実際に団信の代わりに生命保険を選んだ方の体験談をもとに、選択した理由や保険種類、満足した点や困難だった点を詳しくご紹介します。これから団信加入を迷っている方は、ぜひ参考にしてください。

- フラット35の団信に加入せず、生命保険を選んだ理由は何でしたか?

- 代替として選んだ生命保険の種類を教えてください

- その保険を選んでよかったと感じる点は何ですか?

- 生命保険を選ぶ上で難しかったことや、苦労したことはありますか?

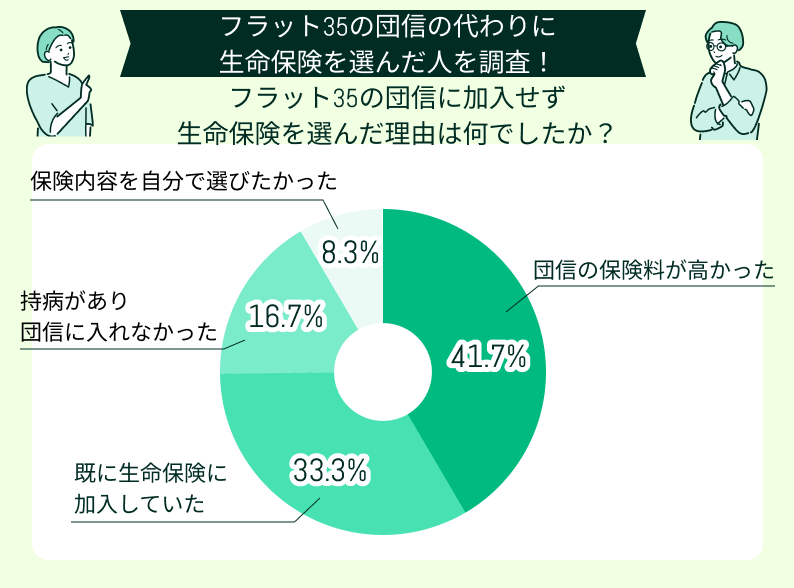

フラット35の団信に加入せず、生命保険を選んだ理由は何でしたか?

フラット35の団信に加入せず、生命保険を選んだ理由で最も多かったのは「団信の保険料の高さ」でした。団信に加入すると住宅ローンの金利が上がり、総返済額が増えるため加入を見送った方が多く見られます。

また「すでに生命保険に加入していた」という方も一定数存在します。自身の加入済み保険を活用し、重複する保障を避ける目的で団信を選ばなかった方もいました。

一方で、持病が理由で団信に加入できないケースもあります。健康状態によって団信の審査に通らず、代替として加入条件が緩やかな民間の生命保険を選択するケースも見られます。

保険内容を自身のライフプランや家族構成に応じて自由に選びたいと考え、民間の生命保険を積極的に選択した方も見受けられました。

こうした結果から、自身の健康状態や経済状況、家族構成を踏まえて保険を選ぶ重要性がわかります。

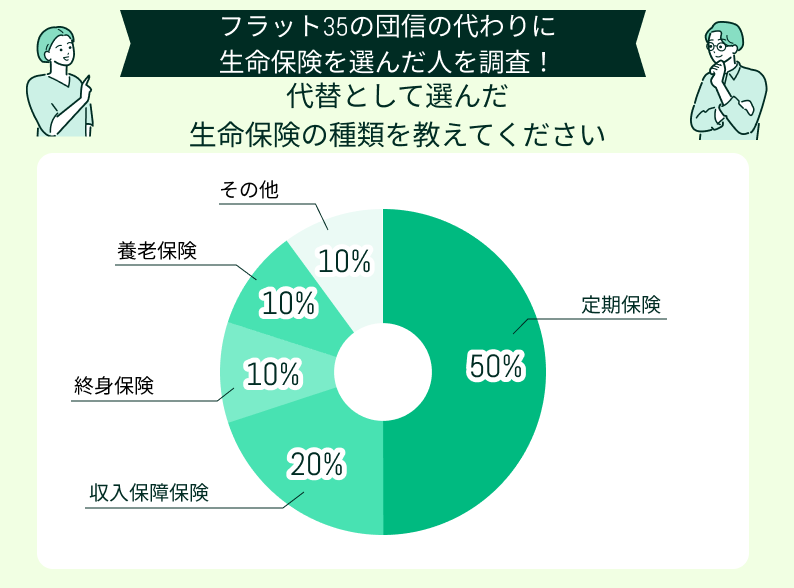

代替として選んだ生命保険の種類を教えてください

フラット35の団信に代えて選ばれている生命保険で、最も多いのは定期保険でした。一定期間、高額の保障を手頃な保険料で備えられるため、住宅ローンの返済期間中に特化した保障が欲しい人から支持されています。

次に多いのが収入保障保険です。契約者の死亡後、毎月一定額が給付されるため、住宅ローン返済と家族の生活費を確実に準備したい人が選んでいます。

終身保険や養老保険を選ぶ方も一定数います。これらは保障と貯蓄性を兼ね備えていますが、その分保険料は高額になる傾向です。

アンケート結果から、保険の種類によって選択理由が大きく異なる点が明らかとなりました。生命保険は自身や家族のライフプラン、経済状況を考慮して慎重に選ぶ必要があります。安易な判断は家計に負担をかけるリスクがあります。

団信の代替となる生命保険選びに迷ったら、専門家であるFPに相談し、最適な保険設計をしてもらいましょう。プロのアドバイスで安心できる保障に整えられます。

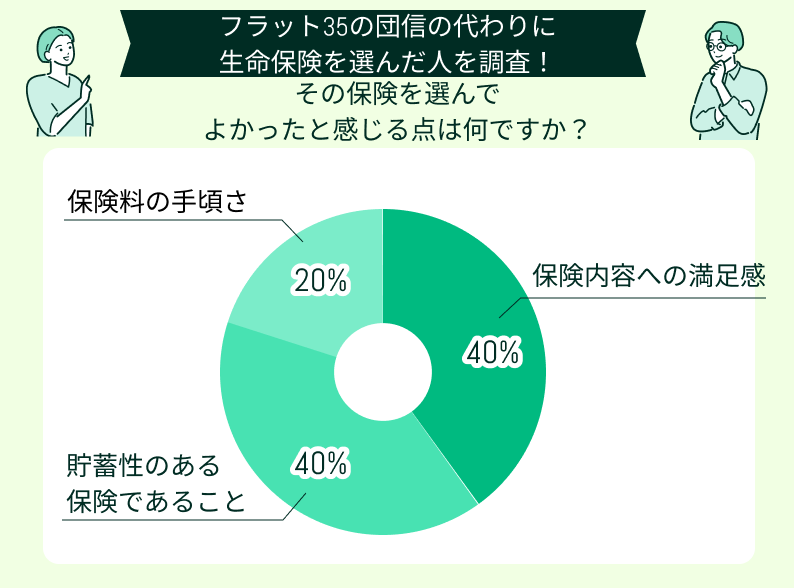

その保険を選んでよかったと感じる点は何ですか?

団信ではなく生命保険を選んだ方が実際に感じたメリットを知ることで、保険選びのヒントになります。

ここでは、団信の代替として生命保険を選んだ方のリアルな口コミを紹介します。ぜひ参考にしてください。

保険料が手頃で負担が少ない

団信の金利負担が気になり、生命保険を代替として選びました。実際に比較すると月々の保険料が思ったより安く、住宅ローンと合わせても負担を抑えられています。

保障内容が希望通りで満足

団信だと保障内容を自由に選べない点が不満でした。自分の家族構成に合わせて保障を細かく設定できる生命保険を選びましたが、特に収入保障タイプを選んだことで、万が一の際も家族が毎月安定した生活費を受け取れるのが安心です。

専門家のアドバイスで迷いが解消

生命保険選びで迷っていましたが、FPに相談し不安が解消しました。専門家に相談すると、団信と生命保険の保障内容の違いや必要保障額を具体的にシミュレーションしてくれました。結果的に自分では気づかなかったポイントに気づけ、最適な保険を選べました。

【現役FPからのコメント】

アンケート結果から、団信の代わりに生命保険を選んだ人は、保険料の手頃さや保障内容の充実度、貯蓄性を重視していることが分かります。保険料を抑えられる点や、掛け捨てではなく貯蓄も兼ねられる保険に対して高評価が集まりました。

さらに、持病で団信に加入できなかった方でも、加入条件が緩やかな生命保険を選ぶことで安心して住宅ローンを組めたとの声があります。一方で、自分に合う保険を選ぶのは複雑で難しく、専門家に相談して解決できたという口コミもありました。

生命保険選びは、以下の要素が必要です。

- 保険料の負担感

- 保障内容の手厚さ

- 貯蓄機能の有無

バランスを考える必要があり、専門的な知識がないと判断は難しくなります。自分に最適な保険を選ぶためには、保険のプロであるFPへの相談がおすすめです。

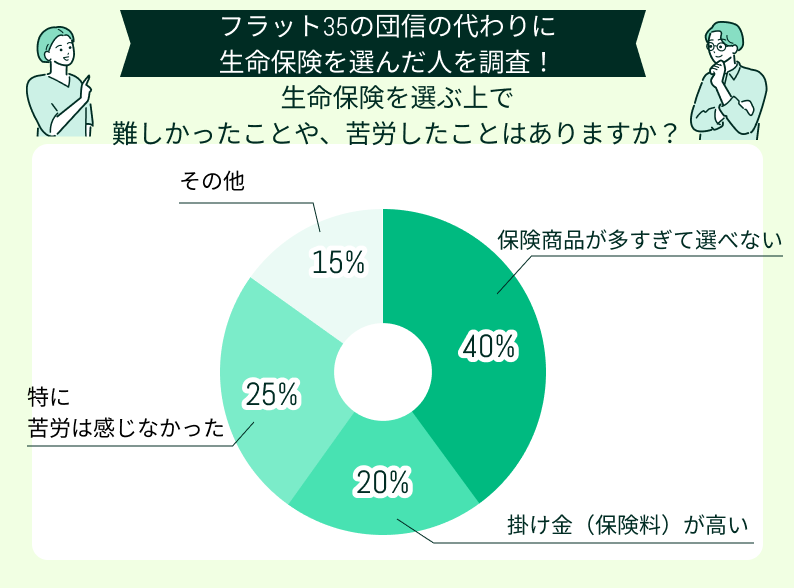

生命保険を選ぶ上で難しかったことや、苦労したことはありますか?

生命保険を選ぶ際には、どのような悩みや苦労があるのでしょうか。生命保険は保障内容や保険料、契約期間など複雑な条件が絡み、十分に理解したうえで選ぶ必要があります。

ここでは、実際に生命保険選びを経験した方々のリアルな口コミを紹介します。保険選びをする前に、どのような難しさがあるのか、具体的な体験談をぜひ参考にしてください。

商品数が多く選びきれなかった

生命保険を選ぼうとしたら、商品数が多すぎてどれが自分に合っているか分からず困りました。保障内容も似ている商品が多く、細かな違いを比較するのに時間がかかりました。

掛け金が予想以上に高額だった

最初は希望する保障をすべて入れていましたが、掛け金が予想以上に高額で驚きました。家計の負担を考えるとすべてを保障するのは難しく、どの保障を削るかで悩みました。

FPのアドバイスでスムーズに選べた

保険を選ぶ際、商品数の多さや専門用語が難しくて悩んでいましたが、FPに相談したことで迷いが解消しました。FPは自分たち夫婦のライフプランに合わせて必要な保障を明確に提案してくれたため、複雑な保険選びがシンプルになりました。

【現役FPからのコメント】

生命保険を選ぶ際、特に多く寄せられた悩みや苦労は以下のとおりです。

- 商品の種類が多すぎて比較に時間がかかる

- 希望する保障をすべて入れると保険料が高額になる

- 優先すべき保障内容の判断が難しい

一方で、FPなど専門家に相談した人は、迷っていたポイントが明確になり、自分に最適な保険を効率的に選べています。

専門的なアドバイスを受けることで、無駄なく必要な保障を選べます。保険選びに迷ったらFPに相談しましょう。

フラット35で団信の代わりに生命保険を選ぶ際の注意点

フラット35で団信の代わりに生命保険を選ぶ際は、ローン返済だけでなく家族の生活費まで考慮して保障を選ぶ必要があります。

団信に加入しない場合は借入金利が「団信あり」の金利から0.2%引き下げられるメリットがあります※。ただし、万一の際に住宅ローン残高の返済義務が残り、家族がローン返済を引き継ぐ可能性があるのです。

こうしたリスクを踏まえ、以下のポイントに注意しながら慎重に比較検討しましょう。

- ローン残債だけでなく家族の生活費も考慮する

- 病気や怪我で働けなくなったときの保障も考慮する

- 団信と生命保険の保険料や保障内容を比較する

ローン残債だけでなく家族の生活費も考慮する

団信では契約者が亡くなっても住宅ローンの残債がゼロになるだけで、遺族は生活費や治療費などの現金は受け取れません。そのため、住宅ローン完済後も遺された家族が、安心して暮らせるだけの生活費をまかなえる保障額を考える必要があります。

一般に、遺族の生活費は現在の生活費の7割~8割程度をひとつの目安として見積もる方法があります※。生活費の保障を「いつまで」準備するかも重要で、定年までや子供が独立するまで、配偶者の平均寿命までといった期間を基準に検討します。

必要な生活費の総額は、家族構成や年齢によって大きく異なります。

【現役FPからのコメント】

共働きで配偶者にも収入がある世帯なら必要保障額は少なめで済みますが、専業主婦世帯ではより大きな保障額が求められるでしょう。

必要保障額の減少に合わせて保険金が減っていく収入保障保険を活用すると、効率的に生活費の保障を確保できます。会社員が亡くなった場合に遺族年金が支給されても、それだけで生活費の全てをまかなえるとは限りません。

病気や怪我で働けなくなったときの保障も考慮する

生命保険の死亡保障が支払われるのは、契約者が死亡したとき(または高度障害状態になったとき)のみです。仮に病気やケガで長期間働けなくなっても、加入している保険の保障条件に当てはまらなければ、保険金を1円も受け取れないリスクがあります。

がんで療養中でも、生存している限り死亡保険金は支払われません。

病気やケガで働けない時の公的保障は以下の通りです。

- 会社員:傷病手当金(最長1年6ヶ月間、給与の約3分の2)

- 自営業者:傷病手当金なし(障害基礎年金のみ)

特に自営業者は公的保障が少ないため、自分での備えが重要です。実際、世帯主が働けなくなった場合の備えについて5〜7割の人が不安を感じていると回答しています※1。

【ワンポイントアドバイス】

生命保険を選ぶ際は、保障内容や保険金の支払い条件を細かく確認することが重要です。死亡保障だけでは不安な場合は、就業不能保険(所得補償保険)への加入や、死亡保険に就業不能状態を保障する特約を付けることも検討しましょう。

なお、就業不能保険には60日や180日の免責期間があり※2、すぐに給付金を受け取れるわけではありません。

団信と生命保険の保険料や保障内容を比較する

団信と生命保険の保険料や保障内容を比較する際は、加入者の年齢や健康状態、控除制度を考慮したトータルコストの比較が必要です。

一方、生命保険に加入する場合は保険料が年齢や健康状態によって決まります。加入時の年齢が高いほど割高になりますが、団信の特約料は年齢や性別にかかわらず一定です。若年で健康なら民間の生命保険料が割安になり、高齢の場合は団信の方が有利なケースもあります。

保障範囲の違いにも注意が必要です。団信の保険金は住宅ローン残高に充当されるため、残された家族に現金が残るわけではありません。しかし、生命保険なら受け取った保険金を生活費など自由に使えます。

【注意すべきポイント】

民間の生命保険料は所定の生命保険料控除の対象となり所得税・住民税の負担軽減につながる一方、団信の特約料は控除対象外です。さらに、健康状態による割引制度(非喫煙者割引など)が適用され、保険料を抑えられる場合もあります。

すでに他の生命保険で生命保険料控除の枠を使い切っている場合は、団信への加入が有利になるケースもあります。

【まとめ】フラット35の団信の代わりに生命保険を選ぶ際は慎重に比較検討しよう

フラット35は団信が任意な分、自ら家族を守る保険を準備する責任が生じます。団信と民間の生命保険の保険料や保障内容をしっかり比較し、保障が不足したり保険料が過剰になったりしないよう慎重に検討することが大切です。

マネーキャリアでは、経験豊富なFPに何度でも無料で相談でき、最適な保険プランについてアドバイスを受けられます。累計10万件以上の相談実績を誇り、利用者満足度は約98.6%と高く信頼できるサービスです。土日祝日を含め毎日9時~21時に相談可能です。自分の都合に合わせてプロに相談できます。