そこで本記事では、30代が最低限入っておくべき保険をわかりやすく解説。自分に本当に必要な保障が何かを見極め、無駄のない備え方をお伝えします。

最後まで読むことで、ご自身にとって最適な保険を見極められるようになるはずです。

監修者ファイナンシャルプランナー

この記事の目次

- 30代が最低限入っておくべき保険とは?

- 医療保険|病気やケガによる医療費への備え

- 就業不能保険|長期で働けなくなったときの収入補償

- 死亡保険|万一のとき家族を守るための生活資金

- 最低限どんな保険に入っていれば安心?迷う30代はFPへの相談がおすすめ

- 【みんなはどうしてる?】保険に加入している30代にアンケート

- 毎月いくら保険料を支払っていますか?

- 現在加入している保険の種類は?

- なぜこの保険を選びましたか?

- 保険選びで大切にしているポイントは?

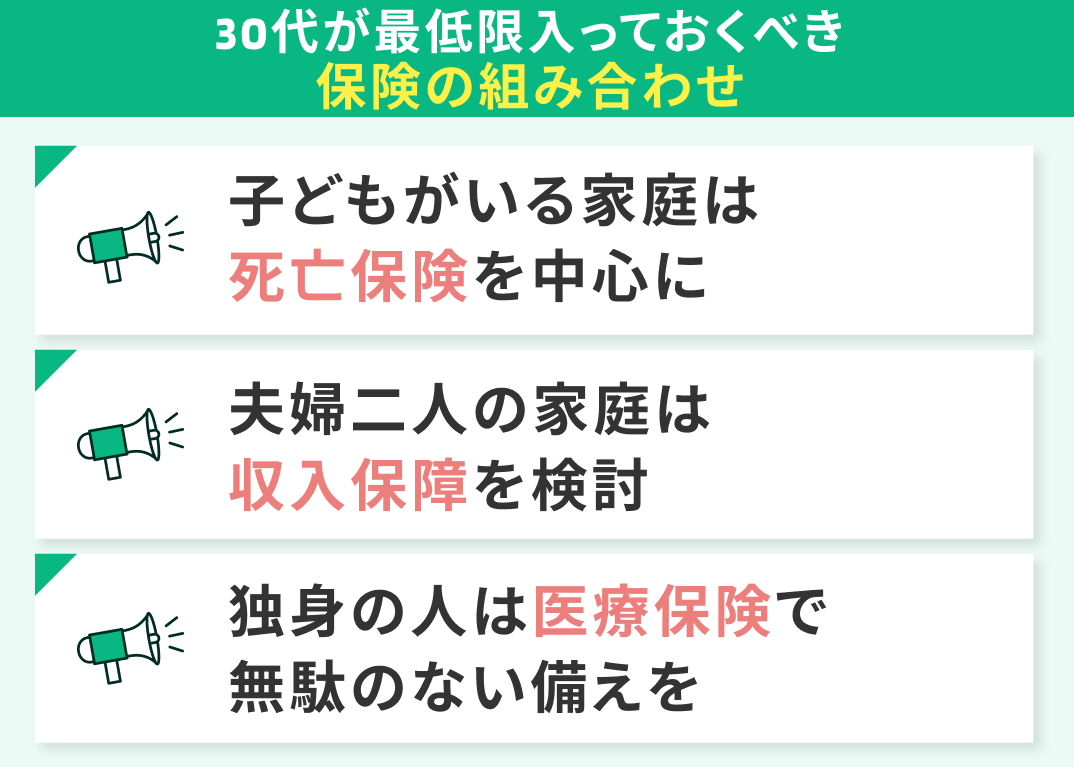

- 【家族構成別】30代が最低限入っておくべき保険の組み合わせ

- 子どもがいる家庭は「死亡保険」を中心に

- 夫婦二人の家庭は「収入保障」を検討

- 独身の人は「医療保険」でムダのない備えを

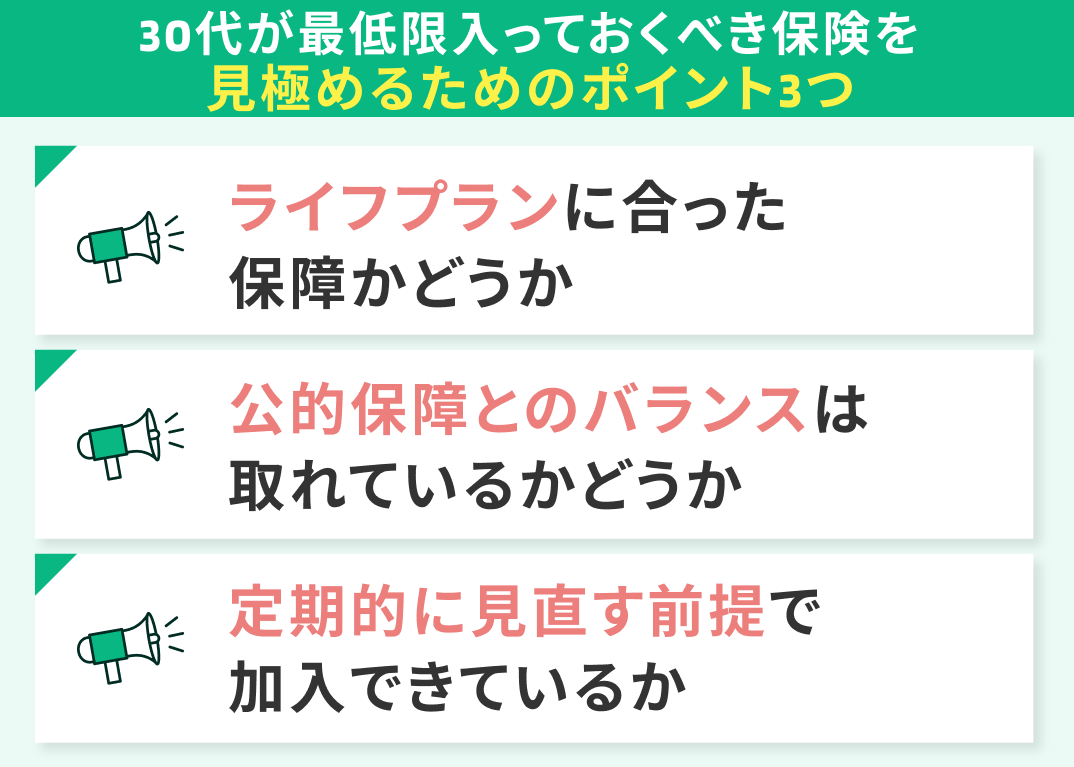

- 30代が最低限入っておくべき保険を見極めるためのポイント3つ

- ライフプランに合った保障かどうか

- 公的保障とのバランスは取れているか

- 定期的に見直す前提で加入できているか

- 30代が最低限入っておくべき保険は?マネーキャリアと一緒に最適な保障を考えよう

- 【まとめ】30代にとって最低限入っておくべき保険はライフプランを踏まえて考えよう

30代が最低限入っておくべき保険とは?

30代が最低限入っておくべき保険は、リスクを絞って選ぶことが大切です。なんとなく不安だからという理由で保険に入ると、無駄な保険料を払い続けることになりかねません。

30代で特に備えておきたいのは、次の3つのリスクです。

- 病気やケガで医療費がかかるリスク

- 働けなくなって収入が途絶えるリスク

- 自分が亡くなって家族の生活が困るリスク

医療保険|病気やケガによる医療費への備え

就業不能保険|長期で働けなくなったときの収入補償

とりわけ30代は、住宅ローンや教育費などの大きな支出が始まるタイミングです。この時期に収入が途絶えると、生活費の確保だけでなく、ローンの返済や子どもの教育資金など、あらゆる面に影響が及びます。最悪の場合、滞納や延滞といった事態に陥りかねません。

こうしたリスクを回避するためにも、働けなくなったときの備えは最低限必要と言えるでしょう。

死亡保険|万一のとき家族を守るための生活資金

最低限どんな保険に入っていれば安心?迷う30代はFPへの相談がおすすめ

- 累計相談件数10万件以上

- 相談満足度は業界高水準の98.6%

- 3,500名以上のFPから厳選された専門家のみが対応

- FP資格保有率100%

【みんなはどうしてる?】保険に加入している30代にアンケート

保険は人によって必要な種類も保障額も異なるからこそ、他の人がどうしているのか気になる方も多いでしょう。ここでは、実際に保険に加入している30代を対象に行ったアンケート結果をもとに、保険料の平均や加入している保険の種類、保険を選んだ理由などを詳しく見ていきます。

自分に必要な保険を考えるうえで、周囲の選び方や価値観を知ることは大きなヒントになります。まだ保険に加入していない人も、すでに見直しを検討している人も、ぜひ参考にしてみてください。

※ 口コミ調査方法:クラウドワークス

※ 調査期間:2025年7月16日

※ 口コミ内容は回答者の主観的な感想や評価です。

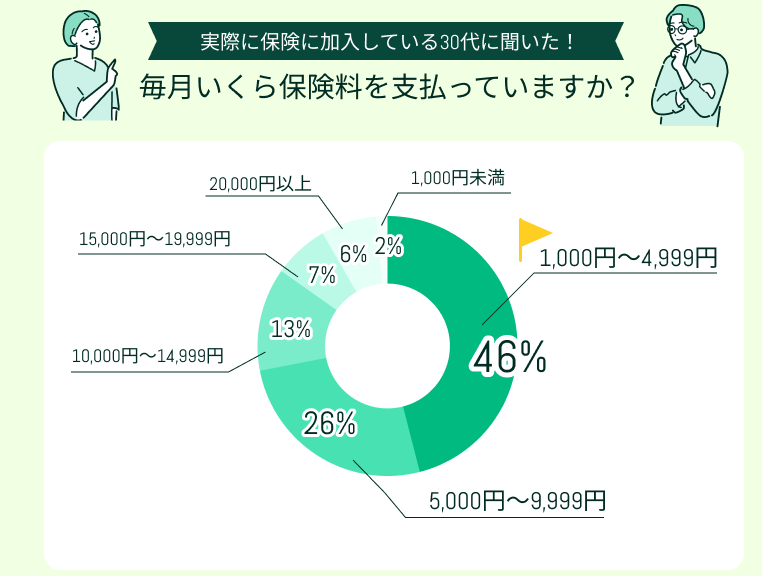

毎月いくら保険料を支払っていますか?

実際に保険に加入している30代の声を集めたところ、もっとも多かったのは「月1,000円〜4,999円」の保険料でした。全体の約46%と、ほぼ半数の人がこの価格帯で加入しています。

次いで多かったのが「5,000円〜9,999円」で26%。この2つを合わせると、およそ7割の人が月1万円未満で保険をやりくりしていることがわかります

一方で、1万円を超えて加入している人も全体の3割ほど。家族構成や求める保障の手厚さによって、必要な保険料は人それぞれ異なることがうかがえます。

「できれば保険料は安く抑えたい」「でもいざという時に備えられないのは不安…」 そんな気持ちで悩んでいる人が多いのが30代です。だからこそ、いくら払うかよりも何を備えるかを基準に、保険を選ぶのが大切なのかもしれません。

【現役FPのコメント】

保険料が少なくても、必要な保障をきちんと備えることは可能です。大事なのは「誰のために、何に備えるか」を明確にすること。

マネーキャリアでは、事前に希望の保険料をヒアリングしたうえで、あなたの家庭にぴったりの保険プランを一緒に考えていきます。毎月の保険料に悩んだときは、一度相談してみてくださいね。

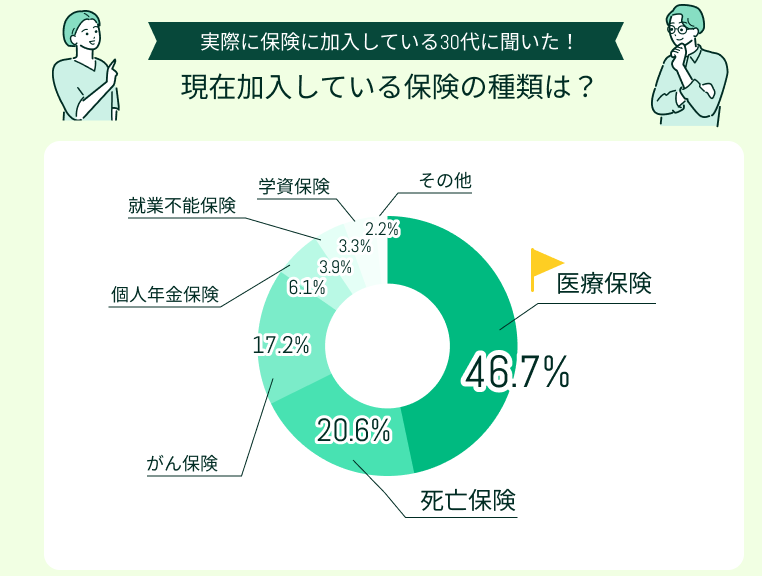

現在加入している保険の種類は?

30代の方が加入する保険の種類で、もっとも多かったのは「医療保険」で全体の46.7%となりました。 次いで「死亡保険」が20.6%、「がん保険」が17.2%と、やはり万一の備えを重視している人が多い傾向です。

注目したいのは、「就業不能保険」が3.9%とかなり少数派だった点です。働けなくなった場合の収入減リスクに対する認知が、まだ十分に広まっていないのかもしれません。

また、「個人年金保険」(6.1%)「学資保険」(3.3%)など、将来に備えるタイプの保険を選ぶ人も一定数いるものの、30代ではまず目の前の大きなリスクに備える人が大半という結果になりました。

どの保険に入るのが有効なのかは、その人の家庭環境や働き方、生き方によって大きく変わります。「みんなが入っているから自分も…」ではなく、「自分にとって本当に必要な保障は?」という視点で選ぶのが、後悔しない保険選びのポイントです。

【現役FPのコメント】

就業不能保険は、多様化する働き方に合わせて近年になり活発に販売されるようになった保険です。比較的新しい保険商品のため、まだ広く知られていないのが実情のようですね。

医療保険や死亡保険に比べると加入率は低いですが、長期の療養やメンタル不調による離職など、公的保障でカバーできない部分にも対応できる可能性があり、検討の余地は充分にあります。

保険の種類は本当に多種多様で、一人で判断するのは難しいと感じる方も多いでしょう。そんなときは気軽にFP相談を活用してみてください。数多い保険商品の中から、あなたにぴったりの保険の選び方をアドバイスします。

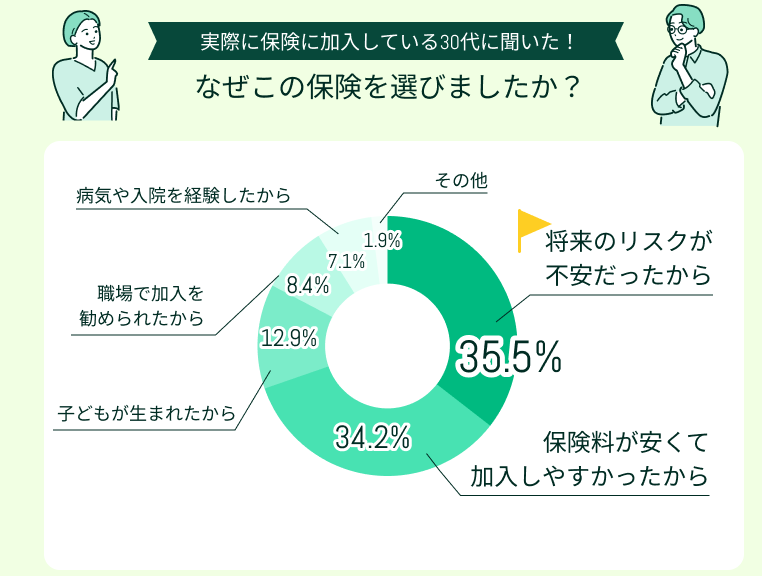

なぜこの保険を選びましたか?

実際に保険に加入している30代の声で最も多かったのが、「将来のリスクが不安だったから」という理由で、35.5%の方が回答しました。やはり、病気・ケガ・死亡といった万が一の出来事に備えたいという気持ちが、保険選びの原動力になっているようです。

次に多かったのは「保険料が安くて加入しやすかったから」で、34.2%とリスクが不安という理由と並ぶ割合に。このことからも、保障内容と保険料のバランスを重視している人が多いことがわかります。

そのほかにも「子どもが生まれたから」(12.9%)「職場で勧められたから」(8.4%)「病気や入院を経験したから」(7.1%)など、ライフイベントや経験がきっかけになるケースも多く見られました。

保険に入る理由は人それぞれですが、共通しているのは「不安を少しでも軽くしたい」という気持ちです。何となくで入るよりも、自分に合った保障かどうかを見極めて、最適な保障を取捨選択していきましょう。

【現役FPのコメント】

「将来が不安だから」という理由は、保険加入の動機として非常に多い一方、具体的にどんなリスクに備えるべきかまでは整理できていない人も多いです。

FPに相談すれば、漠然とした不安を一緒に言語化しながら、必要な保障を明確にできるようサポートを施してもらえます。「自分には何が必要なのか分からない…」という段階からでも大丈夫です。安心してご相談ください。

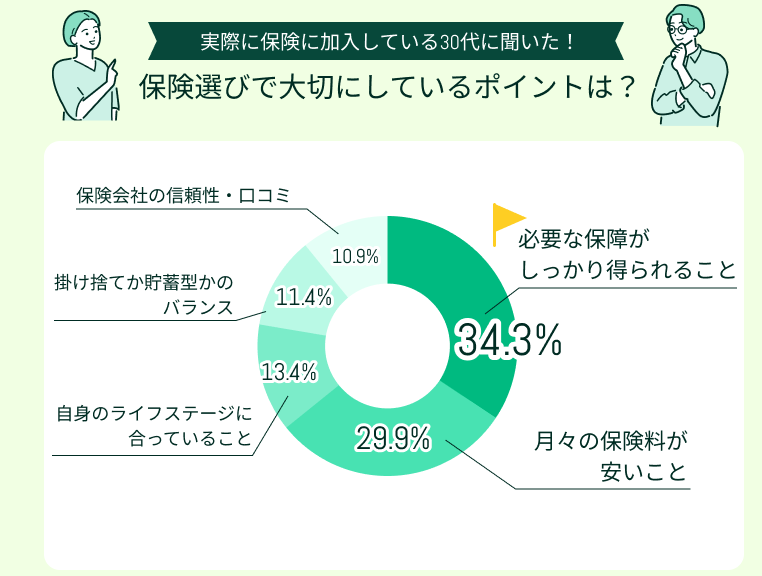

保険選びで大切にしているポイントは?

30代が保険を選ぶうえで最も重視しているのは「必要な保障がしっかり得られること」で34.3%の割合でした。やはり、万一の際に十分な保障を受けられるかどうかは、保険加入の大前提といえそうです。

続いて多かったのが「月々の保険料が安いこと」(29.9%)でした。収入と支出のバランスが重要な30代にとっては、保障内容だけでなく保険料の負担感もシビアに検討されていることが伺えます。

そのほかにも「自身のライフステージに合っていること」(13.4%)や「掛け捨てか貯蓄型かのバランス」(11.4%)など、自分の生活状況や価値観に合うかどうかを見極めている人も多いようです。

保険選びで後悔しないためには、「保障」「コスト」「将来設計」の3点すべてをバランスよく見ることが大切です。

【現役FPのコメント】

保険の選び方に、誰もに共通する「正解」はありません。大切なのは、自分や家族にとって必要な保障を、無理のない保険料で確保すること。

マネーキャリアでは、保障額や保険料の見直しだけでなく、ライフステージや貯蓄とのバランスなど、あなたの考え方に合わせた保険選びをサポートしています。保険にくわしいFPも多数在籍しているので、安心してご相談ください。

【家族構成別】30代が最低限入っておくべき保険の組み合わせ

- 子どもがいる家庭

- 夫婦2人の家庭

- 独身の人

子どもがいる家庭は「死亡保険」を中心に

- 死亡保険:1,500万円(定期保険・掛け捨て型)

- 就業不能保険:月10万円 × 2年

- 医療保険:入院1日あたり5,000円+先進医療特約

夫婦二人の家庭は「収入保障」を検討

- 死亡保険:300万円(定期保険)

- 就業不能保険:月10万円 × 2年

- 医療保険:入院1日5,000円+先進医療特約

独身の人は「医療保険」でムダのない備えを

- 医療保険:入院1日5,000円+通院補償

- 就業不能保険:月8万円 × 2年

- (必要に応じて)女性疾病特約やがん保険、先進医療特約

30代が最低限入っておくべき保険を見極めるためのポイント3つ

- ライフプランに合った保障かどうか

- 公的保障とのバランスは取れているか

- 定期的に見直す前提で加入できているか

ライフプランに合った保障かどうか

ライフプランに合った保障かどうかは、保険選びの大前提です。とくに30代は、結婚・出産・住宅購入・転職など、将来の方向性が定まりつつある時期。それぞれの家庭の事情や価値観によって、必要な保障の中身は大きく変わります。

たとえば、子どもがいる家庭では死亡保障が中心に、共働き世帯では就業不能への備えが重要に、といったように家族構成によって必要な保障が異なる点は先述の通りです。また、独立を考えているのであれば手厚い収入保障を検討するなど、キャリアプランも保険選びに影響を与えます。

今の状況だけでなく、5年後・10年後ののライフイベントをある程度想定しながら、自身にぴったりの保障を選んでいきましょう。

【現役FPのアドバイス】

必要な保険を見極めるには、「ライフプラン表」の活用がとても有効です。しかし「ライフプラン表なんて作ったことがない」という方が大半ではないかと思います。

マネーキャリアなら、FPと一緒に収支やライフイベントの見通しを整理しながら、あなたに合ったライフプラン表の作成をサポートします。漠然とした不安を「見える化」できれば、必要な保障もクリアになってきますよ。

迷っているならマネーキャリアに気軽に相談してみてください。無駄のない保険選びを一から丁寧にサポートします。

公的保障とのバランスは取れているか

最低限の保険に入りたいと考える人にとって、公的保障とのバランスを考えることは非常に重要です。

高額療養費制度や傷病手当金、遺族年金など、日本には手厚い公的保障が整備されています。とくに会社員の場合は、福利厚生や団体保険も加わるため、実際にはすでに多くのリスクに備えられているケースも少なくありません。

そのことを知らずに、保障が重複して無駄な保険料を払っている人もいます。まずは、自分がどんな制度で守られているかを正しく把握し、そのうえで必要な保障を検討するようにしましょう。

自営業やフリーランスなど、国民健康保険・国民年金の加入者は、公的保障が比較的薄めです。会社員よりも万一のときの備えが弱いため、その分は民間保険で補完しておく必要があります。

不安がある人はまずFPに相談し、現在の保障状況を整理してみましょう。制度の概要から付加できる公的保障まで、わかりやすく説明します。

定期的に見直す前提で加入できているか

30代が最低限入っておくべき保険は?マネーキャリアと一緒に最適な保障を考えよう

【まとめ】30代にとって最低限入っておくべき保険はライフプランを踏まえて考えよう

- 病気やケガにかかる医療費

- 働けなくなったときの収入減

- 家族に万一のことがあった場合の生活費