「iDeCo(イデコ)は手数料負けするからやめたほうがいい」

「今からiDeCoをはじめても手数料で損してしまう」

このような噂を耳にして、資産形成の第一歩を躊躇してはいませんか?

結論から申し上げますと、毎月の掛金が少額であったり、運用利回りが低かったりする場合、確かに手数料が利益を上回ってしまうリスクは存在します。

しかし、iDeCo最大の魅力である「節税効果」と「適切な金融機関選び」を組み合わせれば、手数料を上回るメリットを享受することは十分に可能です。

この記事では、FPの視点からiDeCoで手数料負けが起こる具体的なメカニズムを解明し、損失を最小限に抑えながら効率的に資産を増やすための実践的な対策を解説します。

最後までお読みいただくことで、手数料のリスクを正しくコントロールし、将来に備えた確実な老後資金作りを進められるようになるでしょう。

iDeCoの手数料体系は複数の機関が関わるため複雑で、結局のところ自分にとってどれくらいの負担になるのか判断が難しいですよね。

実は、手数料負けを回避できるかどうかは、毎月の積立額や運用期間、さらには選択する運用商品といった個別の条件によって一人ひとり大きく異なります。

マネーキャリアでは、資産運用の専門家であるFPがあなたのライフプランを丁寧にヒアリングし、手数料負けのリスクを最小限に抑えた「あなた専用の運用プラン」を無料で診断いたします。

納得感のある資産形成をスタートさせるために、まずはスマホから気軽に参加できるオンライン相談で、具体的なシミュレーションから始めてみませんか?

監修者ファイナンシャルプランナー

この記事の目次

- iDeCoが手数料負けしやすい理由

- 毎月の固定費がかかる

- 積立額が少ない・運用期間が短いと負担が重くなる

- 利回りが低い商品は手数料に食われやすい

- 所得控除の恩恵が小さい人は不利

- iDeCoにかかる手数料の種類と金額

- 実はiDeCoの手数料負けは防げる!iDeCoについてFPに相談しよう

- iDeCoで手数料負けしやすい人の特徴

- 月の拠出額が少ない人

- 60歳までの残り期間が短い人

- 所得控除の恩恵が小さい人

- 元本確保型や低利回りの商品が中心の人

- iDeCoで手数料負けを防ぐための対策

- 10年以上の長期運用を目指す

- 低コストの運用商品・金融機関を選ぶ

- 節税効果を活用する

- iDeCoで手数料以上のリターンを得るための運用のコツ

- 資産配分を定期的に見直す

- 価格下降時も積立を継続する

- 自分のリスク許容度に合った運用スタイルを保つ

- 手数料負けしないiDeCoの運用は可能!【まとめ】

iDeCoが手数料負けしやすい理由

iDeCoが手数料負けしやすい理由には、制度の構造的な特徴があります。

iDeCoは老後資金作りに有効な制度ですが、一定の条件下では手数料がリターンを上回ってしまう可能性があります。

手数料負けしやすい主な理由は以下のとおりです。

これらの理由を理解することで、手数料負けを防ぐための対策を立てることができます。

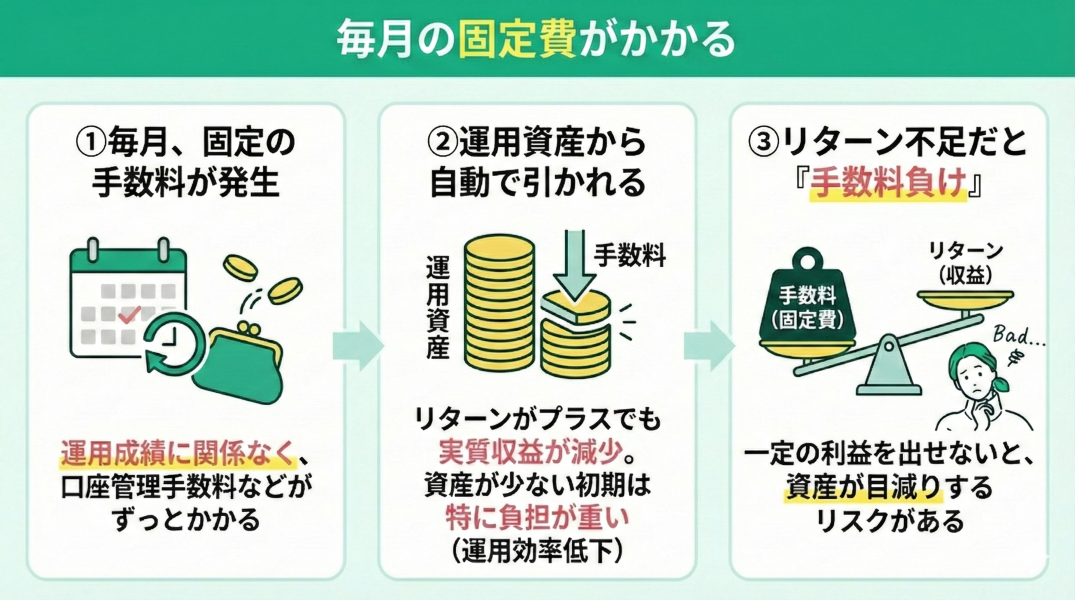

毎月の固定費がかかる

iDeCoが手数料負けしやすい最大の理由は、毎月の固定費がかかることです。

iDeCoでは制度を利用するために、運用成績に関係なく一定の手数料が毎月発生します。

これらの手数料は運用資産から自動的に差し引かれるため、運用リターンがプラスでも実質的な収益が減少してしまいます。特に運用資産が少ない初期段階では、手数料の負担が相対的に大きくなり、運用効率が低下する傾向があります。

この固定費の存在により、iDeCoでは一定以上のリターンを確保しなければ、手数料負けしてしまうリスクが常に存在します。

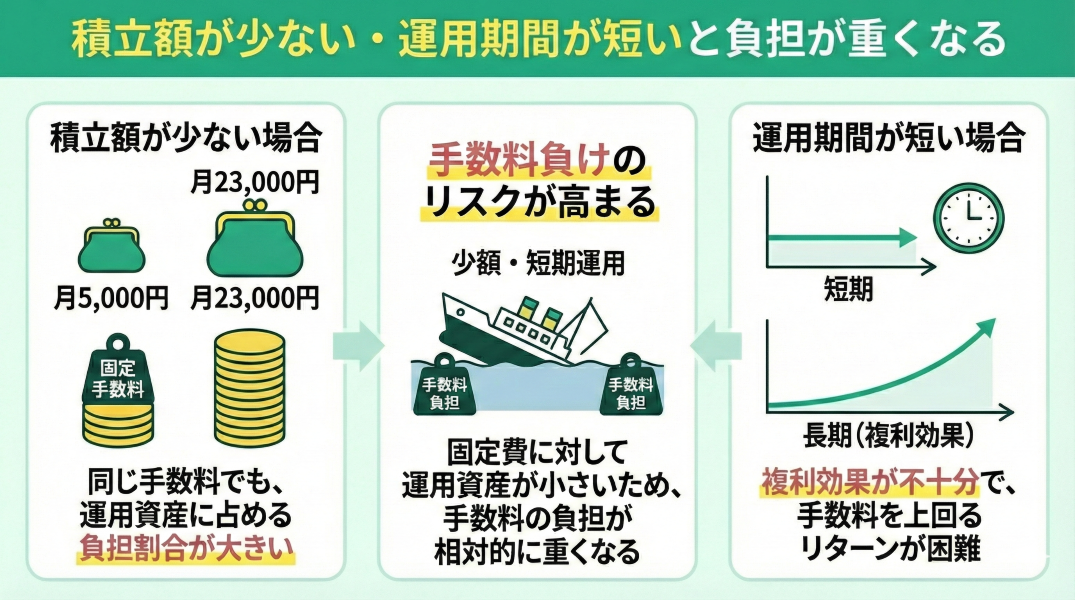

積立額が少ない・運用期間が短いと負担が重くなる

積立額が少ない・運用期間が短いと手数料の負担が重くなり、手数料負けしやすくなります。これは、固定的にかかる手数料に対して、運用資産の絶対額が小さいことが原因です。

例えば、月5,000円の積立と月23,000円の積立では、同じ手数料でも運用資産に占める負担割合が大きく異なります。

また、運用期間が短いと複利効果が十分に働かず、手数料を上回るリターンを得ることが困難になります。

このような制度構造により、少額・短期の運用では手数料負けのリスクが高まってしまいます。

上記の説明だけ聞くと「少額で始めると損するかも…」と不安に感じますよね。

実はこのリスクは、積立額や期間によって手数料の比率が変わることが原因なんです。

そこでマネーキャリアのFPにご相談いただくと、積立額・期間・希望する利回りをもとに、手数料負けしない最適な資産配分をご提案いたします。

まずは無料相談で、不安を整理しながら最適な積立プランを見つけましょう!

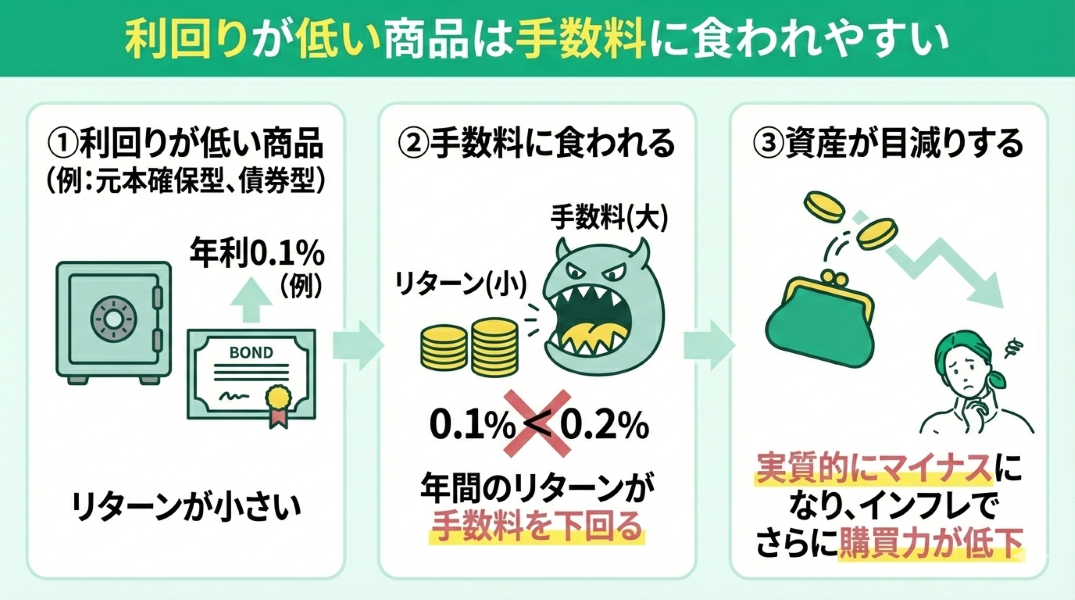

利回りが低い商品は手数料に食われやすい

利回りが低い商品は手数料に食われやすく、手数料負けのリスクが高まります。

元本確保型の商品や低利回りの債券型商品では、年間のリターンが手数料を下回る可能性があります。

例えば、年利0.1%の定期預金型商品を選んだ場合、年間の手数料が0.2%程度かかると、実質的にマイナスとなってしまいます。また、インフレ率を考慮すると、実質的な購買力はさらに低下する可能性があります。

このように、低利回り商品中心の運用では、手数料の影響で資産が目減りしてしまうリスクが存在します。

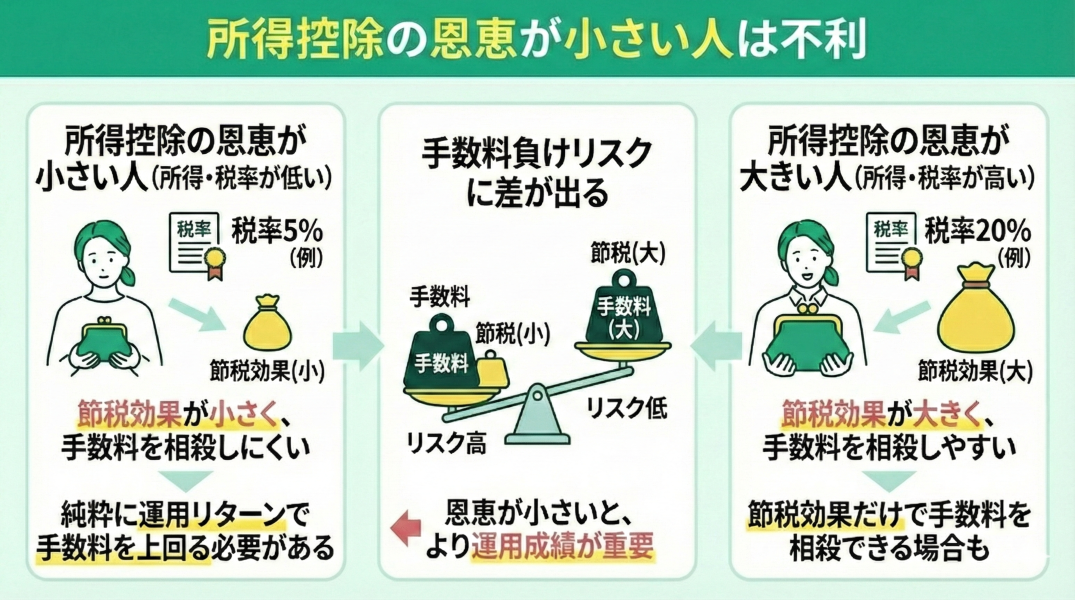

所得控除の恩恵が小さい人は不利

所得控除の恩恵が小さい人は、iDeCoの手数料負けリスクが高くなります。

iDeCoの大きなメリットの一つは所得控除による節税効果ですが、所得が低い人や税率が低い人はこの恩恵を十分に受けられません。例えば、所得税率5%の人と20%の人では、同じ拠出額でも節税効果に大きな差が生じます。

節税効果が小さいと、手数料を相殺する効果も限定的になり、純粋に運用リターンで手数料を上回る必要があります。

一方で、所得控除の恩恵が大きい人は、節税効果だけでも手数料を相殺できる場合があり、iDeCoを有効活用できる可能性が高まります。

主婦の方など、「節税の恩恵が小さいから損するのでは…」と不安を感じる方も多いのではないでしょうか。

実はこのリスクは、所得や税率によって控除効果の差が大きく出ることが原因です。

そこでマネーキャリアのFPにご相談いただくと、あなたの年収・働き方・拠出額をもとに、手数料負けしない運用シミュレーションを行い、最適な資産配分をご提案いたします。

まずは無料相談で、自分にとって本当にiDeCoが得なのかを一緒に確認しましょう!

iDeCoにかかる手数料の種類と金額

iDeCoにかかる手数料の種類と金額を正確に把握することは、手数料負けを防ぐために重要です。

以下の表では、iDeCoにかかる主な手数料をまとめています。

| 手数料の種類 | 金額 | 支払いタイミング |

|---|---|---|

| 加入時手数料 | 2,829円 | 初回のみ |

| 口座管理手数料 | 171円~/月 | 毎月 |

| 運営管理機関手数料 | 0~440円/月 | 毎月 |

| 信託報酬 | 0.1~2.0%/年 | 日々 |

| 給付手数料 | 440円/回 | 受取時 |

これらの手数料を合計すると、年間で約3,000~8,000円程度の費用がかかります。

特に運営管理機関手数料と信託報酬は金融機関や商品によって大きく異なるため、選択次第で手数料を大幅に削減することが可能です。

手数料の総額を把握した上で、それを上回るリターンを目指す運用プランを立てることが重要です。

実はiDeCoの手数料負けは防げる!iDeCoについてFPに相談しよう

iDeCoの「手数料負け」は、適切な対策を講じることで確実に防ぐことができます。

コスト面への不安から加入を躊躇する方も多いですが、正しい知識を持って運用すれば、手数料を上回るリターンを得ることは十分に可能です。

運用期間や拠出額、金融機関選びなど複数の要素を総合的に検討し、節税効果まで含めたトータルな利益で制度を評価することが不可欠と言えます。

個々の状況により最適な戦略は異なるため、まずは専門家の知見を取り入れることを検討してみてください。

「このままでは手数料で損をするのでは」と心配な方も、仕組みを正しく理解して活用すれば、iDeCoのメリットを最大限に引き出せます。

マネーキャリアでは、相談実績10万件以上のプロがお客様の状況に合わせ、手数料負けを回避する具体的な運用プランをご提案します。

顧客対応に優れた専門家が親身にサポートしますので、資産運用が初めての方もどうぞ安心してお任せください。

iDeCoで手数料負けしやすい人の特徴

iDeCoで手数料負けしやすい人には、いくつかの共通した特徴があります。

これらの特徴を理解することで、自分が手数料負けのリスクを抱えているかどうかを判断できます。

手数料負けしやすい人の主な特徴は以下のとおりです。

ただし、これらの特徴に当てはまる場合でも、適切な対策を講じることで手数料負けを防ぐことは可能です。詳しく見ていきましょう。

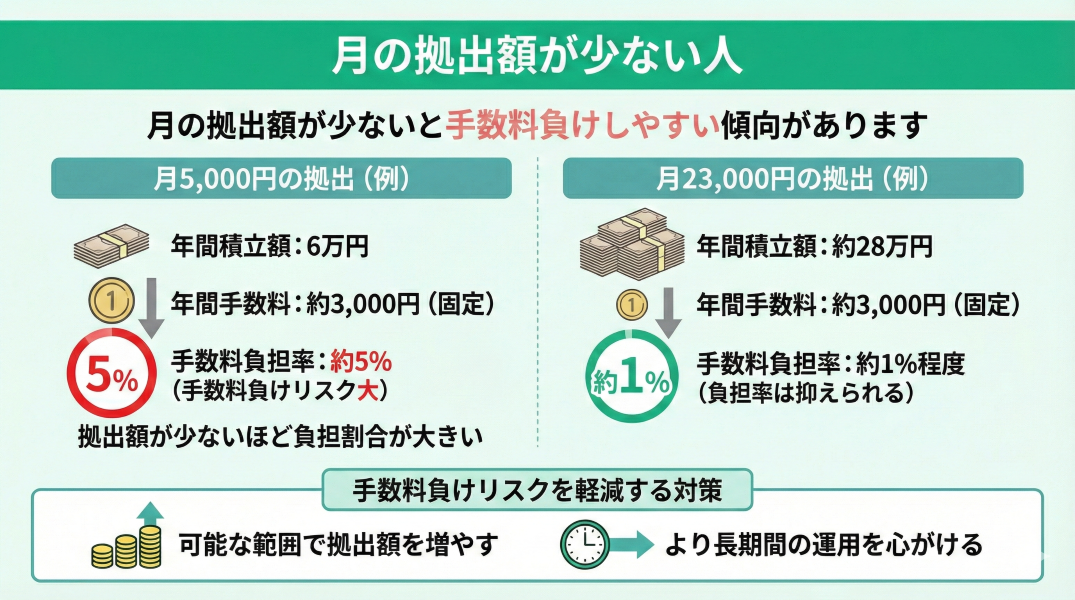

月の拠出額が少ない人

月の拠出額が少ない人は、iDeCoで手数料負けしやすい傾向があります。

これは、固定的にかかる手数料に対して、運用資産の絶対額が小さいことが原因です。

例えば、月5,000円の拠出では年間6万円の積立に対して、年間約3,000円の手数料がかかると、手数料負担率は5%にもなります。

一方、月23,000円の拠出では年間約28万円の積立に対して同じ手数料でも、負担率は約1%程度に抑えられます。

このように、拠出額が少ないほど手数料の負担割合が大きくなりますが、可能な範囲で拠出額を増やすか、より長期間の運用を心がけることで手数料負けのリスクを軽減できます。

無理に今すぐ始める必要はありませんが、拠出額が少ないままでは手数料の影響を受けやすくなる点は意識しておきたいところです。

ただし、老後資金づくりを見据えるなら「どのくらいの金額なら負担を抑えられるか」を早めに整理しておくことが大切です。

そこでマネーキャリアのFPにご相談いただくと、収支や生活状況を踏まえて無理なく続けられる運用プランをご提案いたします。

オンライン相談にも対応しているので、まずは気軽に不安を整理してみましょう!

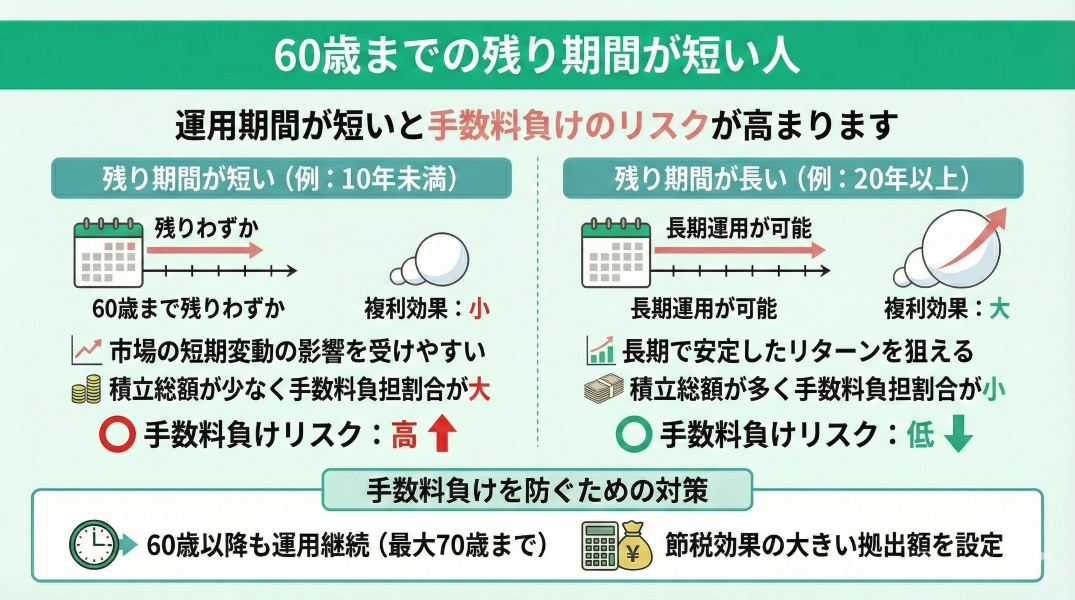

60歳までの残り期間が短い人

60歳までの残り期間が短い人は、iDeCoで手数料負けしやすいリスクが高まります。

iDeCoは長期運用を前提とした制度であり、運用期間が短いと複利効果が十分に働きません。

特に運用期間が10年未満の場合、市場の短期的な変動の影響を受けやすく、手数料を上回るリターンを安定的に得ることが困難になります。

また、運用期間が短いと積立総額も限られるため、手数料の負担割合が相対的に大きくなってしまいます。

ただし、60歳以降も70歳まで運用を継続できるため、実質的な運用期間を延ばすことや、節税効果の大きい拠出額を設定することで手数料負けを防ぐことが可能です。

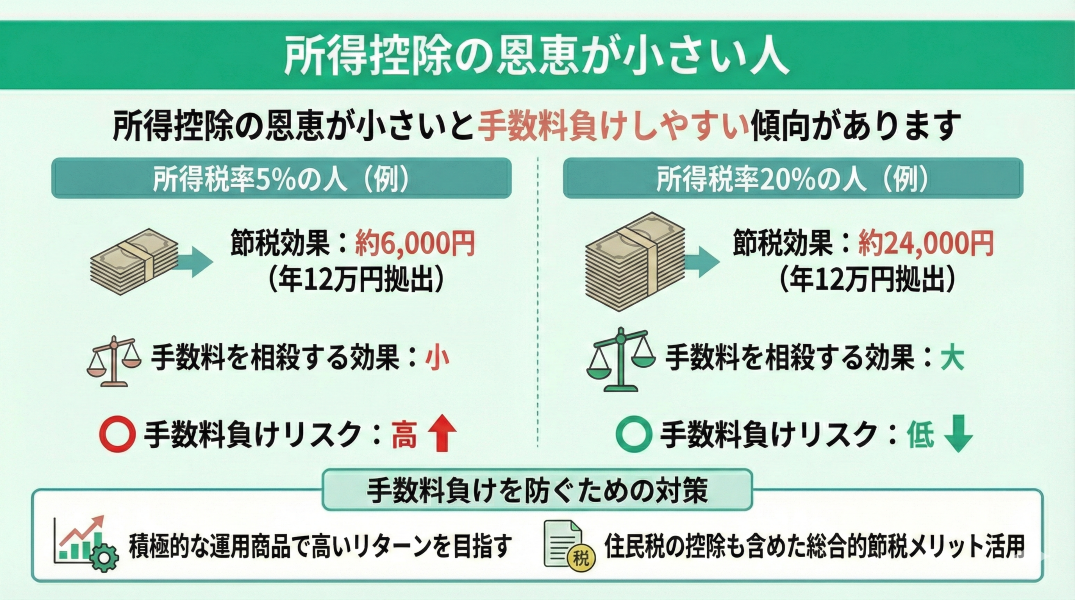

所得控除の恩恵が小さい人

所得控除の恩恵が小さい人は、iDeCoで手数料負けしやすい傾向があります。

iDeCoの大きなメリットである所得控除による節税効果が限定的な場合、純粋に運用リターンで手数料を上回る必要があります。

例えば、所得税率5%の人が年間12万円拠出した場合の節税効果は約6,000円ですが、所得税率20%の人では約24,000円となり、大きな差が生じます。

節税効果が小さい場合、手数料を相殺する効果も限定的になり、運用成績への依存度が高まります。

このような場合は、より積極的な運用商品を選択して高いリターンを目指すか、住民税の控除効果も含めた総合的な節税メリットを活用することで手数料負けを防ぐことができます。

所得控除の恩恵が小さい人は、無理にiDeCoを始める必要はありません。焦って始めても、期待した節税効果を感じにくいケースもあります。

ただし、将来の税率上昇や住民税の控除を含めて考えると、長期的に見れば有利になる可能性もあります。

そこでマネーキャリアのFPにご相談いただくと、あなたの所得や将来の働き方などを踏まえて、無理のない最適な運用判断をサポートいたします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

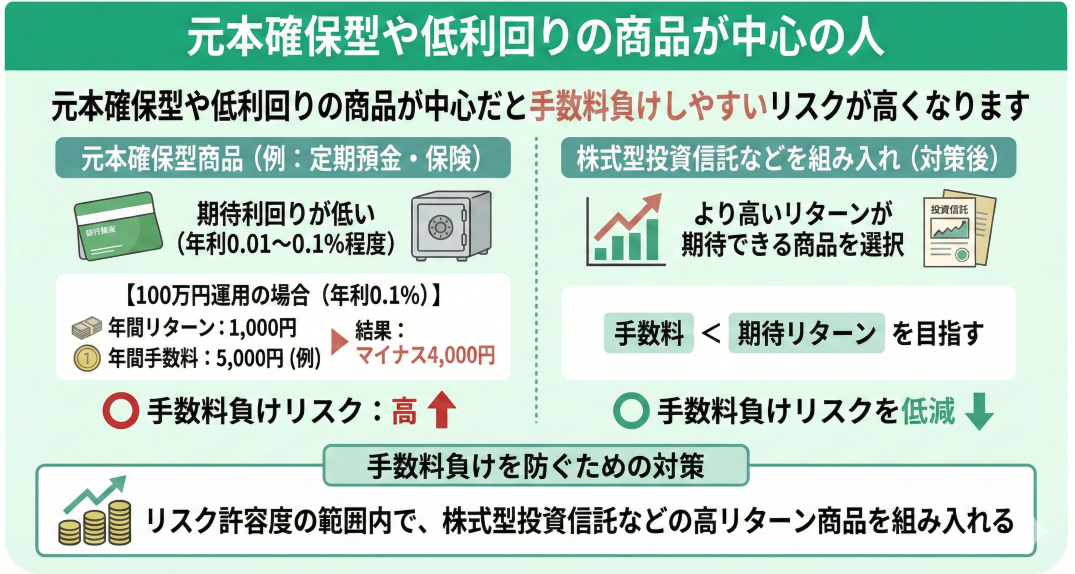

元本確保型や低利回りの商品が中心の人

元本確保型や低利回りの商品が中心の人は、iDeCoで手数料負けしやすいリスクが高くなります。

定期預金や保険商品などの元本確保型商品は、年利0.01~0.1%程度の低い利回りしか期待できません。

一方、iDeCoの年間手数料は約3,000~8,000円程度かかるため、運用資産が少ないうちは手数料の方が大きくなってしまいます。

例えば、100万円を年利0.1%で運用した場合の年間リターンは1,000円ですが、手数料が5,000円かかると4,000円のマイナスとなります。

このような場合は、リスク許容度の範囲内で株式型投資信託などのより高いリターンが期待できる商品を組み入れることで、手数料を上回る運用成果を目指すことが重要です。

iDeCoで手数料負けを防ぐための対策

iDeCoで手数料負けを防ぐための主な対策は以下のとおりです。

これらの対策を組み合わせることで、手数料負けのリスクを大幅に軽減できます。

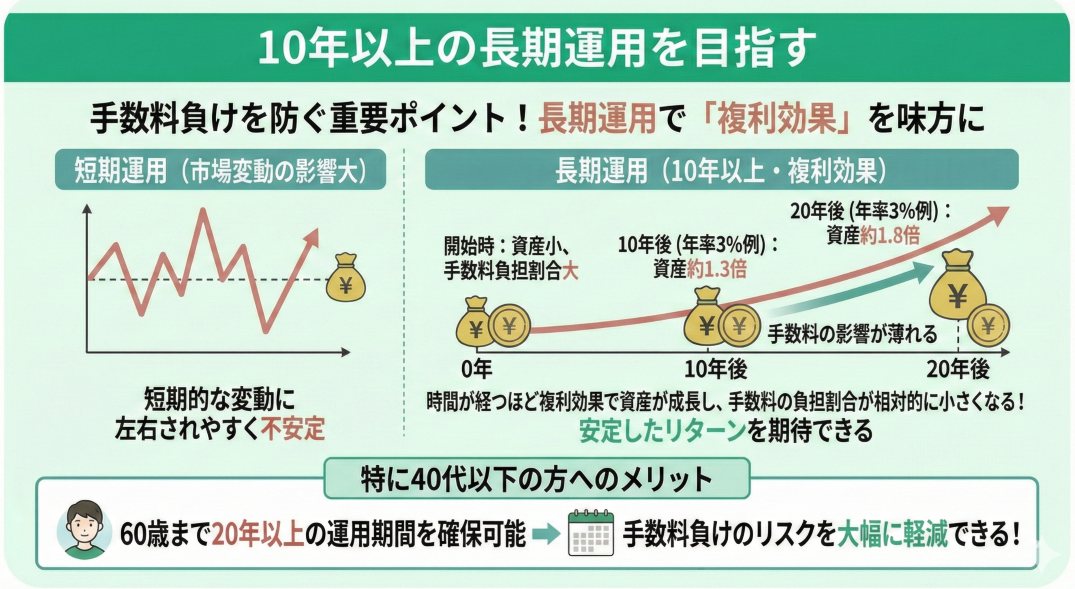

10年以上の長期運用を目指す

iDeCoで手数料負けを防ぐためには、10年以上の長期運用を目指すことが重要です。

長期運用により複利効果が働き、時間の経過とともに手数料の負担割合が相対的に小さくなります。

例えば、年率3%で運用した場合、10年後には元本の約1.3倍、20年後には約1.8倍に成長し、手数料の影響は徐々に薄れていきます。

また、長期運用では市場の短期的な変動に左右されにくく、安定したリターンを期待できます。

特に40代以下の方は、60歳まで20年以上の運用期間を確保できるため、手数料負けのリスクを大幅に軽減できます。

「将来なんて分からないし、長期運用なんて自分にできるかな…」と不安に感じる方も多いのではないでしょうか。

iDeCoは長く続けるほど手数料の影響が小さくなり、複利効果で資産が大きく育ちやすい制度です。そのためできるだけ長く続けることが重要です。

そこでマネーキャリアのFPにご相談いただくと、あなたの目標年齢や生活スタイルに合わせて、無理なく続けられる運用プランを一緒に作成いたします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

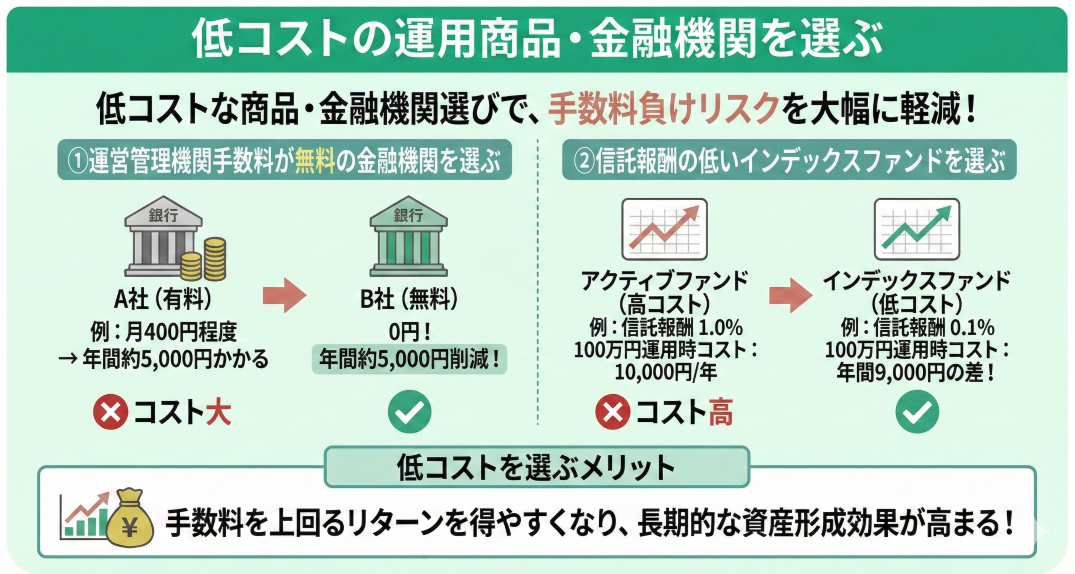

低コストの運用商品・金融機関を選ぶ

低コストの運用商品・金融機関を選ぶことで、手数料負けのリスクを大幅に軽減できます。

運営管理機関手数料が無料の金融機関を選ぶだけで、年間約5,000円の手数料を削減できます。

また、信託報酬の低いインデックスファンドを選ぶことで、運用コストをさらに抑えることが可能です。

例えば、信託報酬0.1%のインデックスファンドと1.0%のアクティブファンドでは、100万円の運用で年間9,000円の差が生じます。

低コスト商品を選ぶことで、手数料を上回るリターンを得やすくなり、長期的な資産形成効果を高められます。

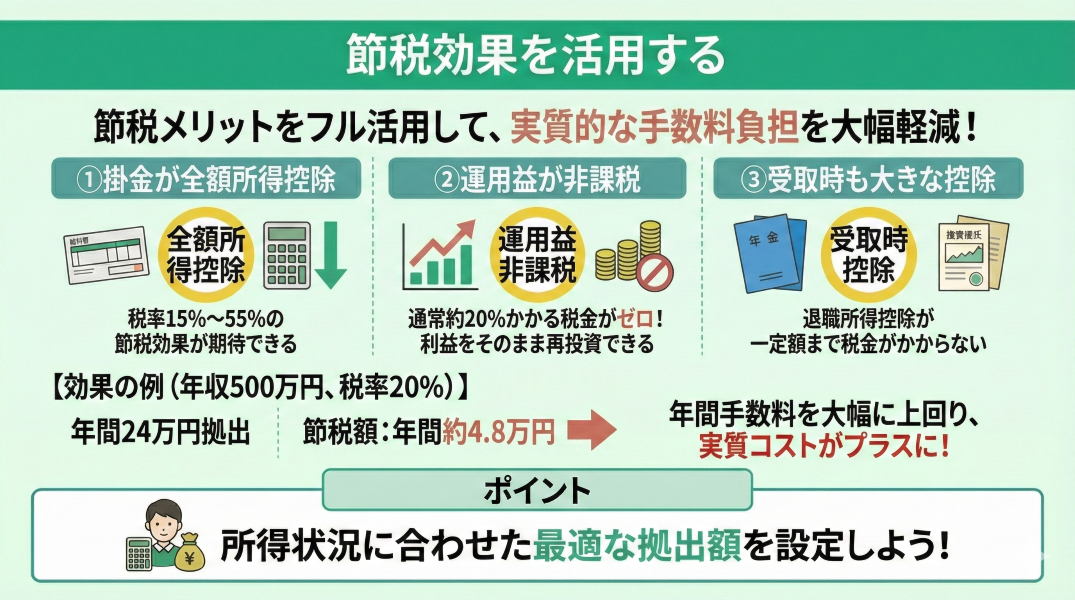

節税効果を活用する

節税効果を活用することで、実質的な手数料負担を軽減し、手数料負けを防ぐことができます。

iDeCoの拠出額は全額所得控除の対象となり、所得税と住民税を合わせて15~55%の節税効果が期待できます。

例えば、年間24万円拠出して税率20%の場合、約4.8万円の節税効果があり、これだけで年間手数料を大幅に上回ります。

また、運用益が非課税になることや、受取時の退職所得控除・公的年金等控除も活用できるため、総合的な税制メリットは非常に大きくなります。

節税効果を最大化するためには、自分の所得状況に合わせた最適な拠出額を設定することが重要です。

「せっかく積み立てても手数料が気になる…」という方も多いですよね。

ですが、iDeCoは拠出額が全額所得控除になるため、節税効果を上手に使えば手数料以上のリターンを得ることができます。

そこでマネーキャリアのFPにご相談いただくと、あなたの年収や働き方を元に、最適な拠出額や商品の選び方をアドバイスいたします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

iDeCoで手数料以上のリターンを得るための運用のコツ

iDeCoで手数料以上のリターンを得るための主なコツは以下のとおりです。

これらのコツを実践することで、長期的に安定したリターンを目指すことができます。

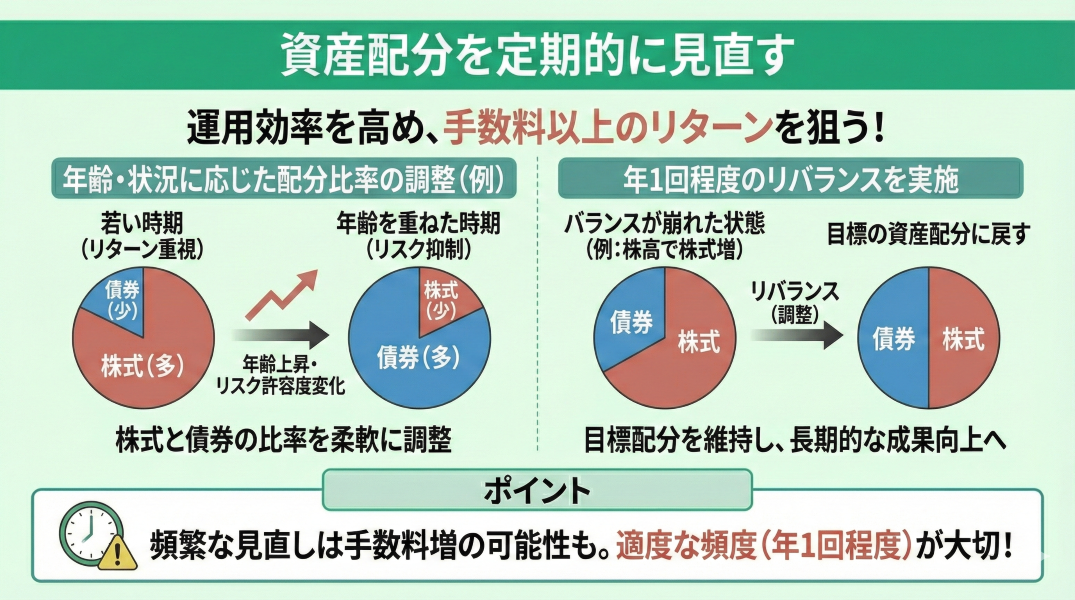

資産配分を定期的に見直す

資産配分を定期的に見直すことで、iDeCoの運用効率を高め、手数料以上のリターンを得やすくなります。

年齢や収入状況、市場環境の変化に応じて、株式と債券の配分比率を調整することが重要です。

一般的に、若いうちは株式の比重を高めてリターンを追求し、年齢を重ねるにつれて債券の比重を増やしてリスクを抑える戦略が有効です。

また、年1回程度のリバランスを行うことで、目標とする資産配分を維持し、長期的な運用成果の向上が期待できます。

ただし、頻繁な見直しは手数料の増加につながる可能性があるため、適度な頻度で行うことが大切です。

ここまで読んで、「定期的な見直しが大切」という点をしっかり理解できたと思います。

ただし、実際には市場環境や年齢によって、最適な資産配分のバランスは大きく変化します。

そこでマネーキャリアのFPにご相談いただくと、あなたの状況をもとに、運用目的やライフプランに合わせた最適な見直しタイミングと資産配分を客観的にアドバイスいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽にご相談ください!

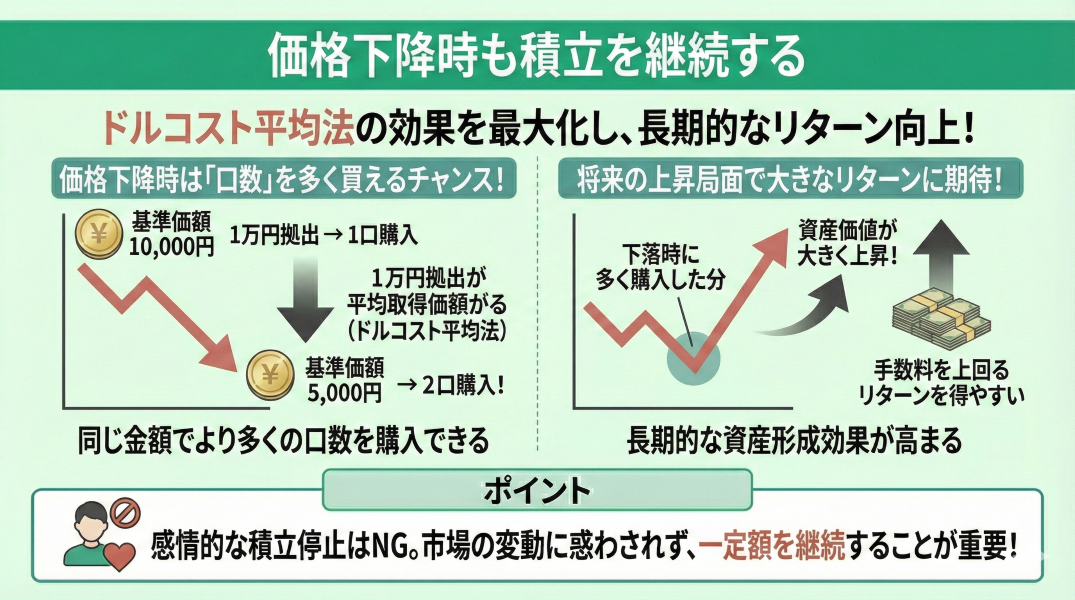

価格下降時も積立を継続する

価格下降時も積立を継続することで、ドルコスト平均法の効果を最大化し、長期的なリターン向上が期待できます。

市場が下落している時期は、同じ拠出額でより多くの口数を購入できるため、将来の上昇局面で大きなリターンを得られる可能性があります。

例えば、基準価額が10,000円の時に1万円で1口購入できますが、5,000円に下落した時は2口購入でき、平均取得価額を下げることができます。

逆に、感情的になって積立を停止したり、商品を変更したりすると、長期運用のメリットを失ってしまう可能性があります。

市場の短期的な変動に惑わされず、一定額を継続的に積み立てることが、手数料以上のリターンを得るための重要なポイントです。

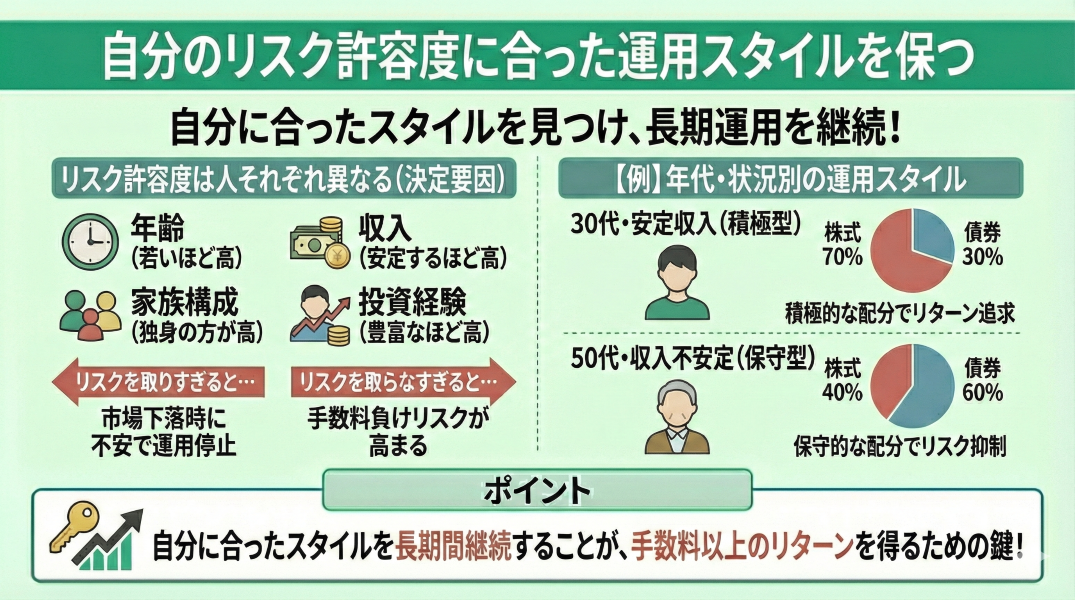

自分のリスク許容度に合った運用スタイルを保つ

自分のリスク許容度に合った運用スタイルを保つことで、精神的な負担を軽減し、長期的な運用を継続できます。

リスク許容度は年齢、収入、家族構成、投資経験などによって決まり、人それぞれ異なります。

リスクを取りすぎると市場下落時に不安になって運用を停止してしまい、逆にリスクを取らなすぎると手数料負けのリスクが高まります。

例えば、30代で安定収入がある場合は株式70%・債券30%程度の積極的な配分でも問題ありませんが、50代で収入が不安定な場合は株式40%・債券60%程度の保守的な配分が適しています。

自分に合った運用スタイルを見つけ、それを長期間継続することが、手数料以上のリターンを得るための鍵となります。

ここまで読んで、「自分に合ったリスクの取り方が大切」という点をしっかり理解できたと思います。

ただし、実際に最適なバランスは年齢や収入状況、家族構成などによって大きく変わるため、一人で判断するのは難しいものです。

そこでマネーキャリアのFPにご相談いただくと、あなたのリスク許容度を数値やシミュレーションをもとに整理し、無理のない配分と運用プランを一緒に設計いたします。

相談料は無料なので、自分に合った運用方針を確認したい方は一度お気軽にご相談ください!

手数料負けしないiDeCoの運用は可能!【まとめ】

ここまで、iDeCoの手数料負けの原因や回避策、効率的な運用のコツを詳しく解説してきました。

制度の構造上コストが先行しやすいiDeCoですが、適切な対策によりリスクは十分にコントロール可能です。長期的な視点での適正な拠出額設定や、低コストな商品選択を徹底しましょう。

節税メリットを含めたトータル収支で見れば、多くの場合で手数料を上回る恩恵を享受できます。定期的なリバランスを継続し、自身のリスク許容度を守る運用スタイルが資産形成の成功には欠かせません。

しかし、初期設定や銘柄選び一つで将来の成果が大きく左右されるのも事実です。より確実な運用を目指すなら、マネーキャリアの無料相談をご活用ください。経験豊富なFPが、お客様の収支状況に合わせた最適なプランを具体的にアドバイスいたします。

将来の資産を最大化するためにも、まずはプロの視点を取り入れてみませんか。