監修者ファイナンシャルプランナー

この記事の目次

- iDeCoで掛金5,000円は意味ない?運用益をシミュレーション

- 利回り3%の場合:10年後・20年後・30年後

- 利回り5%の場合:10年後・20年後・30年後

- 利回り7%の場合:10年後・20年後・30年後

- 月5,000円投資するなら何がいい?無料FP相談を活用して自分に合った運用方法を把握しよう

- iDeCoで掛金5,000円運用するのと預貯金では将来的にいくら差が出る?

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

- iDeCoで掛金5,000円運用するならこんな方がおすすめ!

- 子育て中のママ・パパ

- パート・アルバイト・自営業の方

- 貯金が苦手な人

- iDeCoで掛金5,000円の運用を続けるコツ

- 生活費として「なかったもの」として扱う

- 投資の目的を明確にする

- 【まとめ】iDeCoで掛金5,000円は意味ない?運用益をシミュレーション

iDeCoで掛金5,000円は意味ない?運用益をシミュレーション

iDeCoで掛金5,000円の運用をする場合でも、長期間続ければ大きな資産形成が可能です。

ここでは、以下3つのシミュレーションを紹介していきます。

- 利回り3%の場合:10年後・20年後・30年後

- 利回り5%の場合:10年後・20年後・30年後

- 利回り7%の場合:10年後・20年後・30年後

少額だからといって意味がないわけではなく、iDeCoでは運用益が非課税になるため、複利の力をより効率的に活かせます。

それでは各利回りでのシミュレーション結果を詳しく見ていきましょう。

利回り3%の場合:10年後・20年後・30年後

- 10年後:約9万円

- 20年後:約40万円

- 30年後:約93万円

利回り5%の場合:10年後・20年後・30年後

- 10年後:17万

- 20年後:73万円

- 30年後:185万円

年利5%は、全世界株式などのインデックスファンドを活用すれば十分に現実的な目標値です。

ただし、高いリターンを狙う分、一時的な価格変動リスクも伴うため、長期的な視点で運用を続ける忍耐力が必要です。

ご自身のリスク許容度に合った商品配分(ポートフォリオ)に迷われた際は、ぜひプロの助言を活用しましょう。

利回り7%の場合:10年後・20年後・30年後

積極的な運用により、運用益は飛躍的に増加します。

年利7%で運用した場合の運用益は下記です。

- 10年後:27万円

- 20年後:104万円

- 30年後:269万円

高いリターンには大きな価格変動が伴いますが、毎月定額で購入し続けるドル・コスト平均法の効果により、高値掴みのリスクを抑えながら効率よく資産を育てることが可能です。

7%のリターンを目指す場合、海外株式などリスクの高い商品比率が高まるため、ご自身にとって適切なリスクとリターンのバランスを見極めることが非常に重要です。

暴落時などに不安を感じる方は、始める前にマネーキャリアにご相談ください。プロがあなたの将来設計に合わせ、最適なプランをアドバイスします。

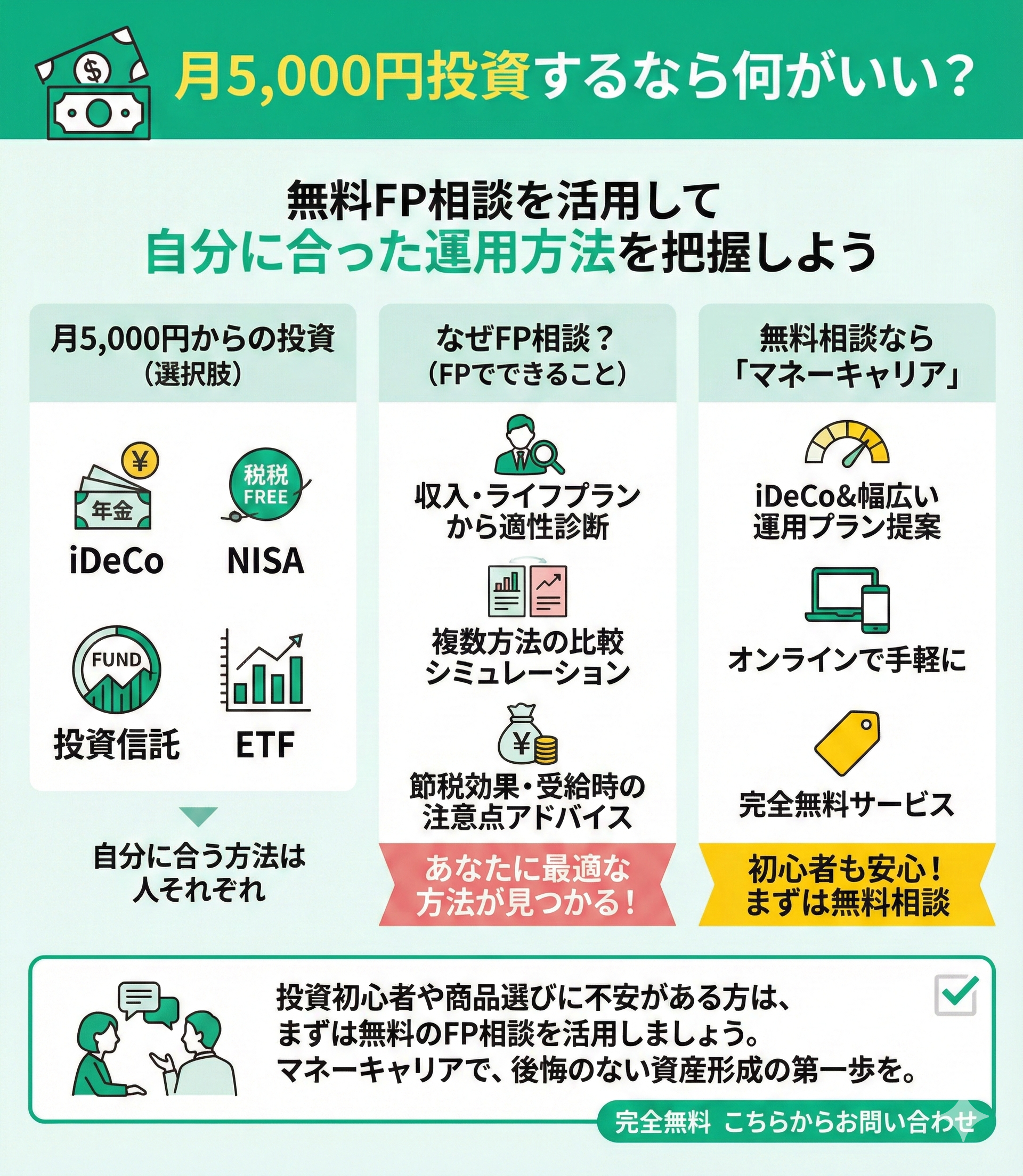

月5,000円投資するなら何がいい?無料FP相談を活用して自分に合った運用方法を把握しよう

月5,000円の投資にはiDeCoの他にもNISAや投資信託、ETFなどさまざまな選択肢があります。それぞれどんな方に適した運用方法か異なるため、投資方法を比較したい方は無料FP相談の活用がおすすめです。

FPに相談すれば、収入やライフプランをもとにiDeCoの適性度を診断してもらえるだけでなく、あなたの希望条件なども踏まえて、他の運用方法との比較シミュレーションをしてもらえます。

また、iDeCoのような税制優遇がある投資の場合は、節税効果の最大化や受給時の注意点についてもアドバイスを受けることができます。

投資初心者の方や商品選びに不安がある方は、まずは無料のFP相談を活用してみましょう。

- iDeCoの運用方法や節税方法など最大限にメリットを活かした運用プランを提案可能

- iDeCo以外にも幅広い運用方法の中から自分に合った方法を提案してもらえる

- オンラインで手軽に相談できる

iDeCoで掛金5,000円運用するのと預貯金では将来的にいくら差が出る?

iDeCoで掛金5,000円運用するのと、同額を預貯金(金利0.02%)で貯めた場合とで将来的にいくら差が出るのか、ここでは以下年代ごとに紹介していきます。

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

20代の場合

20代から40年間積み立てを続けた場合、預貯金とiDeCoでは将来の資産額に約500万円以上の差がつきます。

- 預貯金(0.02%):約241万円

- iDeCo(5%):約763万円

20代の最大の特権は、40年という長い「時間」を味方にできることです。早く始めるほど複利の効果を最大限に活かせるため、少額からでもスタートを切ることを強くおすすめします。

「まだ早い」ではなく「今がベスト」と考え、将来の自分への仕送りとしてiDeCoの活用を検討しましょう。

30代の場合

30代から30年間の積立を行った場合、預貯金とiDeCoでは最終的な受取額に230万円以上の差が生じます。

- 預貯金(0.02%):約181万円

- iDeCo(5%):約416万円

30代は老後資金作りにおける重要な分岐点です。iDeCoならではの節税メリットと複利効果を最大限に活用することで、効率よく資産寿命を延ばせます。

預貯金だけでインフレ等のリスクに備えるのは困難な時代です。将来の安心を手に入れるためにも、今こそ「お金に働いてもらう」仕組み作りを始めましょう。

効率的かつ自分のライフスタイルに合った運用はプロの意見を聞くのが近道です。マネーキャリアなら、iDeCoに詳しいFPが多数在籍しており、相談料は無料です。

40代の場合

40代から20年間の積立でも、預貯金とiDeCoの間には80万円以上の大きな差が生まれます。

- 預貯金(0.02%):約120万5千円

- iDeCo(5%):約205万円

「今からでは遅い」と諦める必要はありません。年収がピークに近づく40代は、運用益だけでなく掛金全額が所得控除になる節税メリットの恩恵を最も受けやすい世代と言えます。

老後までのラストスパートとして、税負担を減らしながら効率よく資産を増やすiDeCoは、非常に理にかなった選択肢です。

50代の場合

50代からの10年間でも、預貯金とiDeCoでは約17万円の差が生じます。

▼10年後の最終資産シミュレーション:元本60万円

- 預貯金(0.02%):約60万1千円

- iDeCo(5%):約77万円

わずかな利息しかつかない預貯金に対し、iDeCoなら運用益と節税効果の二重取りが可能です。

ただし、受取時の税制なども絡むため、自己判断は禁物です。

まずは「マネーキャリア」の無料相談を活用し、プロの助言の元でスタートしましょう。

50代の資産運用は、出口戦略(受取方法)を見据えた慎重な商品選びが不可欠です。独学で始めて期待外れの結果に終わるのを防ぐため、専門家の知見を借りるのが最も確実な近道です。

年収が高い時期の節税メリットは非常に大きいため、家計診断とセットでプロに相談し、ラストスパートをかけましょう。

iDeCoで掛金5,000円運用するならこんな方がおすすめ!

iDeCoで掛金5,000円運用するなら、以下のような方々におすすめです。

- 子育て中のママ・パパ

- パート・アルバイト・自営業の方

- 貯金が苦手な人

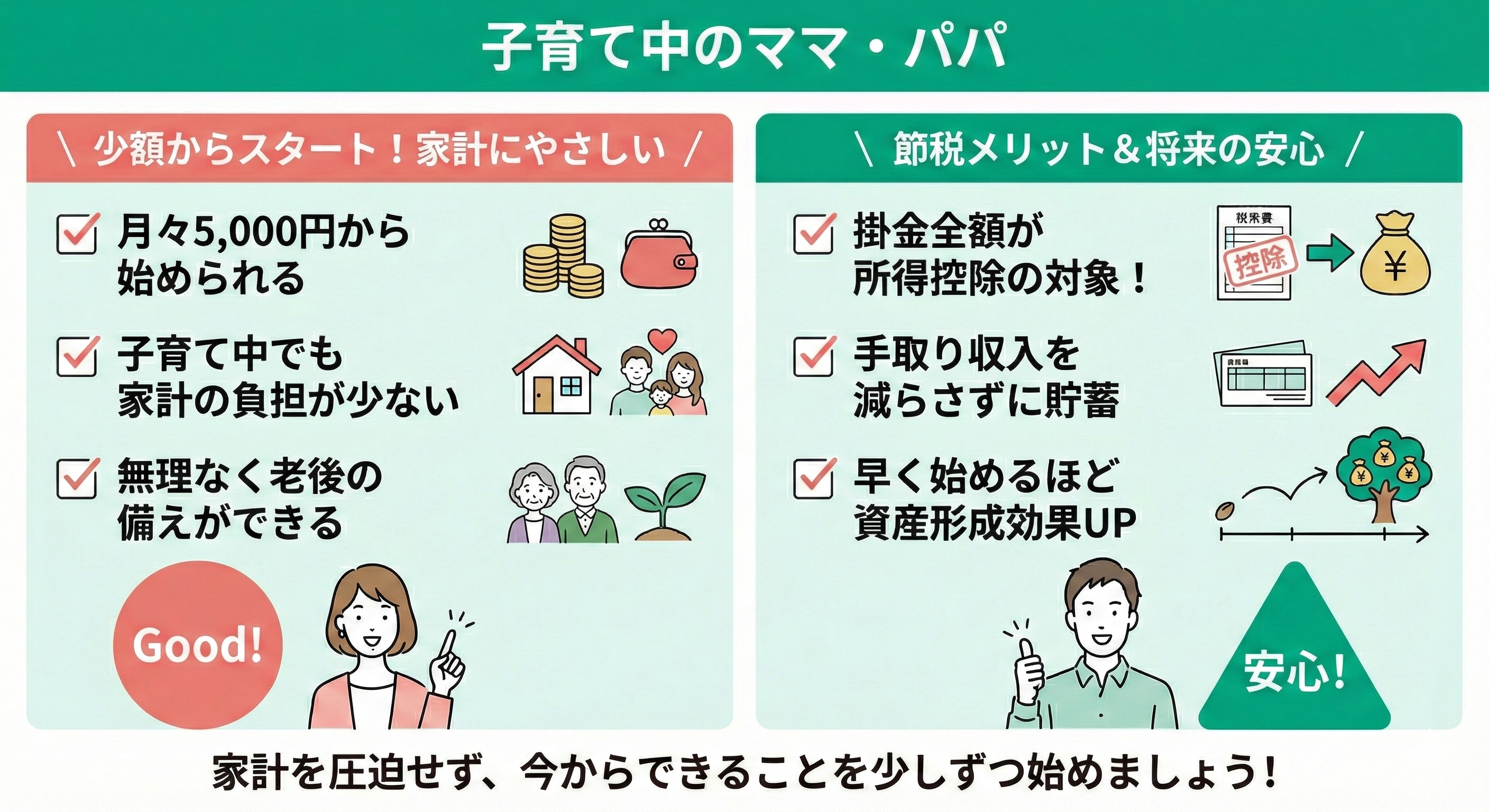

子育て中のママ・パパ

iDeCoで掛金5,000円運用するおすすめな人の一つ目は、子育て中のママ・パパです。

理由としては、少額から始められるので、子育て中でも家計に負担をかけずに老後の備えができるからです。

さらにiDeCoは節税メリットもあり、掛金全額が所得控除の対象となるため、手取り収入を減らさずに備えられるのが魅力です。

将来に向けて「自分の老後資金も不安…」と感じている方こそ、少額でも早く始めることで資産形成の効果が大きくなります。

家計を圧迫せず、今からできることを少しずつ始めたい方にぴったりの制度です。

「子どもの教育費で手一杯で、自分の老後資金まで考えられない」

「少額でも将来のために備えておきたいけど方法がわからない」

そんな方は、マネーキャリアのiDeCo無料相談窓口にご相談ください。

iDeCoに詳しい専門家(FP)が、育児中の限られた収入や支出バランスでも始められる積立プランを提案します。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

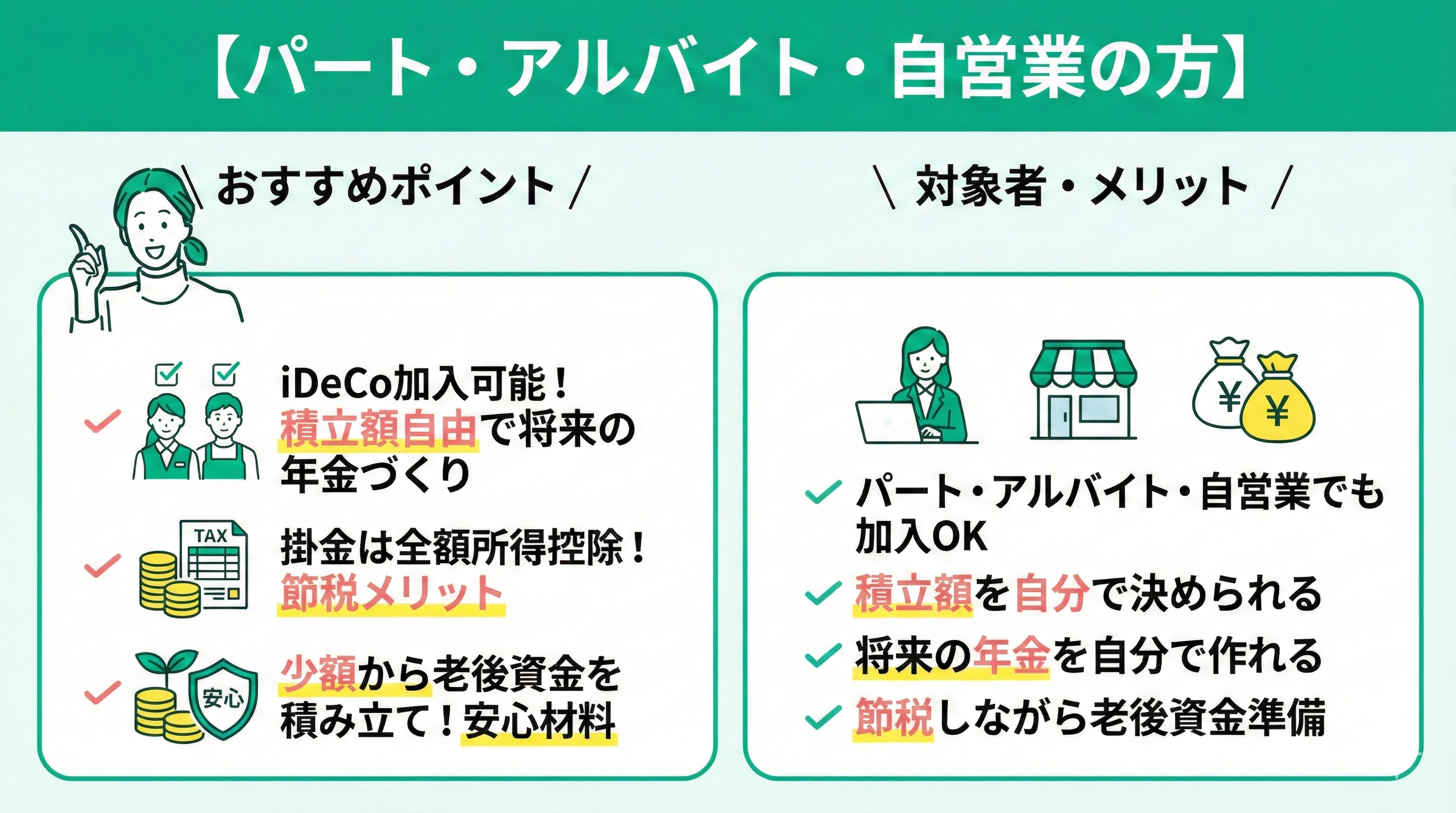

パート・アルバイト・自営業の方

おすすめな人の二つ目は、パート・アルバイト・自営業の方です。

iDeCoは自営業やパートでも加入でき、積立額も自分で決められ、将来の年金を自分で作れます。

さらに、掛金は全額所得控除の対象となるため、節税メリットも得られます。

収入が安定しにくい働き方でも、少額から老後資金を積み立てられる点が大きな安心材料となります。

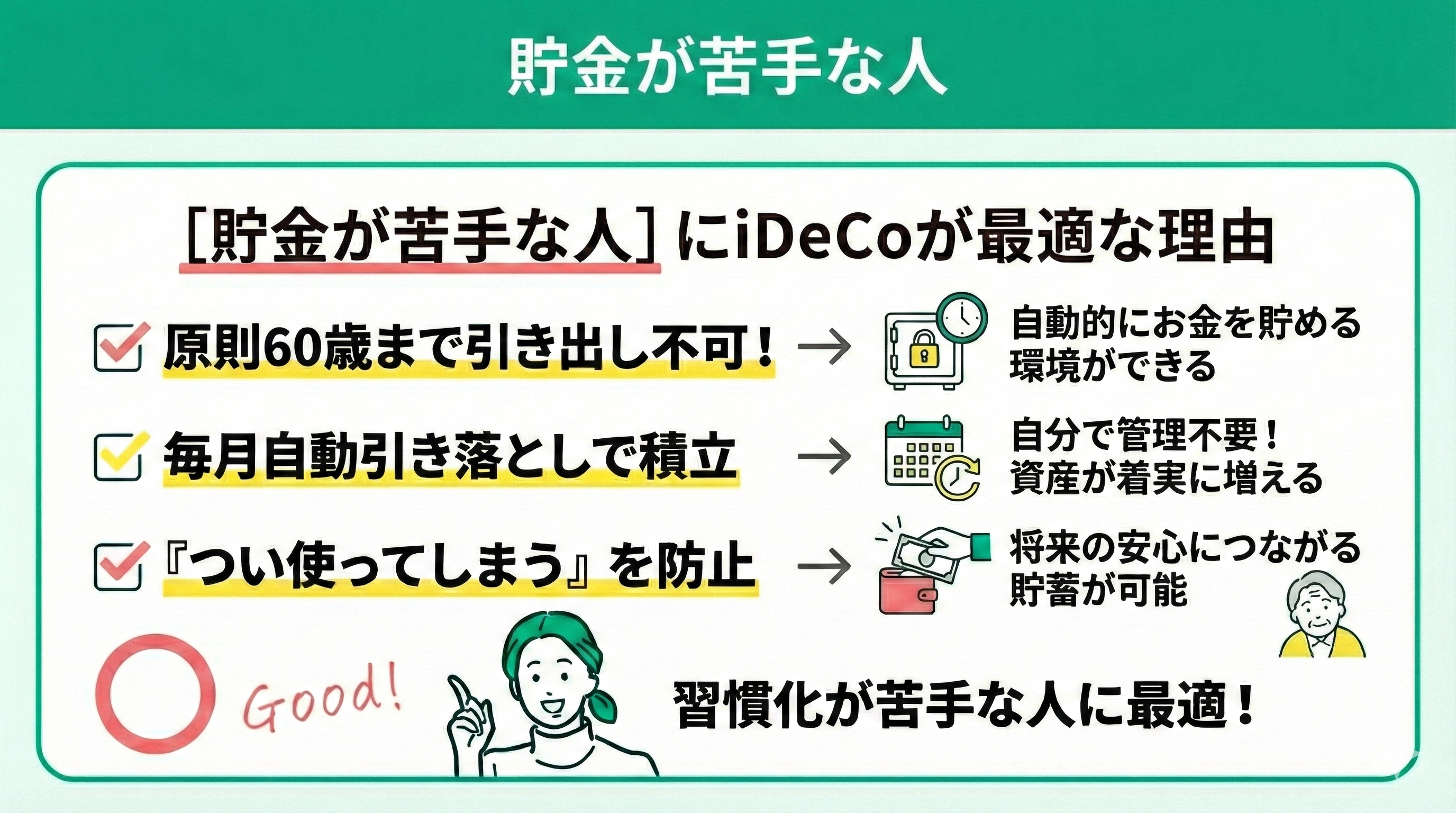

貯金が苦手な人

おすすめな人の三つ目は、貯金が苦手な人です。

iDeCoは原則として60歳まで引き出せない仕組みのため、自動的にお金を貯める環境を作ることができます。

毎月決まった日に自動引き落としで積立が行われるため、自分で管理しなくても資産が着実に増えていきます。

「つい使ってしまう」を防ぎながら、将来の安心につながる貯蓄ができる点で、習慣化が苦手な人に最適な制度です。

貯金が苦手な方は、自分で管理しようとするよりも、仕組みで自動的にお金が貯まる方法を取り入れることが大切です。

iDeCoが向いているのか知りたい方は、マネーキャリアのiDeCo無料相談窓口に相談してみましょう。

iDeCoに詳しい専門家(FP)が、あなたの家計状況や将来の目標に照らして、iDeCoが適しているかどうかを丁寧にアドバイスします。

iDeCoで掛金5,000円の運用を続けるコツ

ここでは、iDeCoで掛金5,000円の運用を続ける以下コツを紹介します。

- 生活費として「なかったもの」として扱う

- 投資の目的を明確にする

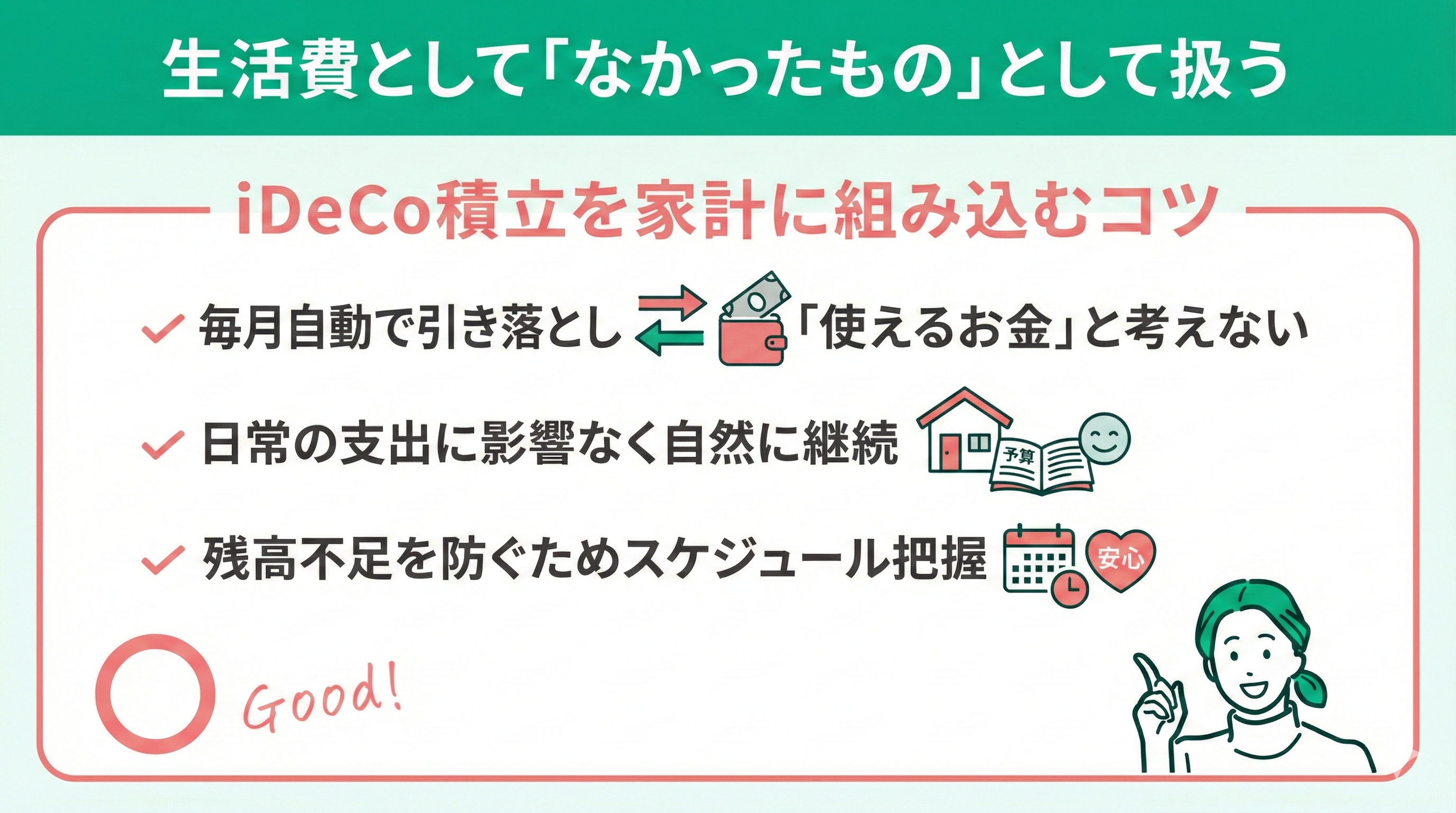

生活費として「なかったもの」として扱う

一つ目のコツは、生活費として「なかったもの」として扱うことです。

iDeCoの積立額は毎月自動で引き落とされるため、最初から「使えるお金」と考えずに家計に組み込んでおくことが大切です。

こうすることで、日常の支出に影響を与えることなく、自然と積立が継続できます。

また、引き落とし日に残高が足りないという事態を防ぐためにも、生活費の管理と引き落としスケジュールを把握しておくと安心です。

投資の目的を明確にする

二つ目のコツは、投資の目的を明確にすることです。

投資の目的を明確にすることで、iDeCoを継続するモチベーションを保ちやすくなります。

また、目的がはっきりしていれば、途中で金額を減らしたくなったときや迷いが生じたときにも、冷静に判断できます。

さらに、将来の目標額に向けて逆算して積立額を調整することも可能になります。

将来に備えるには、目標金額や生活イメージを具体化することが大切ですが、自分ひとりでイメージするのは難しいため、専門家に相談することをおすすめします。

「何を目標にすればいいのか迷ってしまう」という方は、マネーキャリアのiDeCo無料相談窓口に相談してみましょう。

iDeCoに詳しい専門家(FP)が、理想の老後像や現在の家計状況をもとに、現実的な目標設定と続けやすい運用プランを一緒に考えます。

【まとめ】iDeCoで掛金5,000円は意味ない?運用益をシミュレーション

この記事では、iDeCoで掛金5,000円運用する場合の効果などついてご紹介してきました。以下に本記事の内容をまとめます。

- 月5,000円でも長期で積み立てれば大きな資産形成ができる

- 年代別に見ても、早く始めるほど運用益の差が広がる

- 子育て世代や自営業など、iDeCoが特に向いている人がいる

- 続けるには「生活費として扱わない」などの工夫が大切