「50代からiDeCoを始めるのにおすすめの商品を知りたい」

「50代からiDeCoを始めても間に合うのか不安」

とお悩みではないでしょうか。

- 結論、50代からのiDeCoには債券系商品がおすすめで、節税効果を活用すれば今からでも十分にメリットを得られます。

この記事では50代におすすめのiDeCo商品と具体的な運用方法を紹介します。

この記事を読むことで、50代からでも安心してiDeCoを始められるようになり、老後資金の準備を効率的に進められるようになるので、ぜひご覧ください。

iDeCoのおすすめ商品は、50代でも年齢・収入・退職時期・家計状況によって大きく変わるため、あなたの条件で“どの配分が最適か”を数字で確認することが大切です。

とはいえ、自分でシミュレーションしても前提がずれやすく、「この商品で本当に老後資金が間に合うのか」「他の人はどうしているのか」など判断に迷いやすいものです。

そこでマネーキャリアのオンライン無料相談窓口なら、あなたに近い50代のモデルケースをもとに、最適な商品配分や積立ペースをプロが一緒にシミュレーションいたします。

老後資金の判断はリカバリーが難しい年代だからこそ、今のうちに“あなたの場合の最適な選び方”を確認しておきましょう!

どんなことが相談できるの?

\気になる方は事例をチェック!/

監修者ファイナンシャルプランナー

50代からのiDeCoにおすすめの商品は「債券系」!

50代からのiDeCoにおすすめの商品は「債券系」です。

債券系商品は株式に比べて値動きが安定しており、50代という年代に適した運用方法と言えます。

特に、退職まで10~15年程度という限られた時間の中で、安定的に資産を増やしていくには債券系商品が最適です。

以下の表に、債券系商品の主な特徴をまとめました。

| 項目 | 債券系商品の特徴 |

|---|---|

| リスク | 低~中程度 |

| 期待リターン | 年2~4%程度 |

| 値動き | 比較的安定 |

| 適した年代 | 50代以降 |

なぜ50代に債券系が向いているのか、次の章でより詳しく見ていきましょう。

iDeCoでどの商品を選ぶべきかは、50代でも年齢や家計状況で変わるため、シミュレーションの目安だけでは判断しづらい部分があります。

ただ、あなたに近いケースをもとに必要な積立ペースや最適な商品の選び方をサクッと確認してみるだけでも、方向性がぐっとつかみやすくなります。

そこでプロ(FP)に相談すると、「あなたの場合はどんな運用方法が合っているか」を軽くチェックしてもらえます。まずはiDeCoの運用に関する気になる点をマネーキャリアのFPに確認してみましょう!

50代からのiDeCoに債券系が向いている理由

50代からのiDeCoに債券系が向いている理由は、時間リスクが少なく、守りを重視すべき段階だからです。

50代は退職まで10~15年程度しかないため、大きな損失を被った場合の回復時間が限られています。

株式投資では短期的に大きく下落することがありますが、債券系商品であれば値動きが比較的安定しており、元本割れのリスクを抑えられます。

また、50代は住宅ローンの返済や教育費の負担が重い時期でもあり、安定した運用で確実に老後資金を準備することが重要です。

さらに、iDeCoの節税効果だけでも十分なメリットがあるため、無理にリスクを取る必要がないのも債券系を選ぶ理由の一つです。

- 50代からでも株式で積極的に運用したい

- 債券系だけでは物足りない気がする

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

iDeCoの専門家(FP)があなたの目標額や運用年数に合わせてリスクと成長の最適なバランスを分析し、最適な運用プランをアドバイスいたします。

また、退職金や老後の取り崩しを意識した運用プランの見直しも可能なので、50代からiDeCoを始める人も50代になったのを機にiDeCoを見直したい人もぜひご相談ください。

50代からでもiDeCoを始める価値はある!メリットを解説

「50代からのiDeCoは遅いのではないか」と考える方も多いですが、iDeCoには運用益以外にも大きなメリットがあります。

特に税制面でのメリットは、50代の高い所得水準の方ほど恩恵を受けやすくなっています。以下では、50代からiDeCoを始める具体的なメリットについて詳しく解説します。

これらのメリットを理解して、50代からでも積極的にiDeCoを活用しましょう。

掛金全額が所得控除になる

iDeCoの掛金全額が所得控除になることは、50代にとって大きなメリットです。

50代は一般的に所得が高い年代であり、所得控除による節税効果も大きくなります。

例えば、年収600万円の会社員が月額2万円(年額24万円)をiDeCoに拠出した場合、所得税・住民税合わせて年間約4.8万円の節税効果があります。

これは実質的に20%の利回りに相当し、運用成果に関係なく確実に得られるメリットです。また、年収が高いほど税率も高くなるため、節税効果はさらに大きくなります。

具体的な節税額は個々の所得や掛金額によりますが、気になる方は【iDeCo無料相談窓口】でFPにあなたの収入に基づいた詳細なシミュレーションを行ってもらうのがおすすめです。

所得が高い年代だからこそ、掛金を活用した所得控除でしっかり節税を行いましょう!

受給時に退職所得控除や公的年金控除が使える

iDeCoの受給時に退職所得控除や公的年金控除が使えることも、50代から始める大きなメリットです。

iDeCoの受給方法には「一時金」「年金」「一時金と年金の併用」の3つがあり、それぞれ異なる控除が適用されます。

一時金で受け取る場合は退職所得控除が適用され、勤続年数に応じて控除額が決まります。一方で、年金で受け取る場合は公的年金控除が適用され、年間最大110万円まで非課税で受け取れます。

| 受取方法 | 所得区分 | 適用される控除 | 課税対象額の計算方法 |

|---|---|---|---|

| 一時金 | 退職所得 | 退職所得控除 | (受取額-退職所得控除額)×1/2 |

| 年金 | 雑所得 | 公的年金等控除 | 受取額-公的年金等控除額 (年齢・受取額により異なる) |

| 一時金+年金 (併用) | 退職所得+雑所得 | 退職所得控除+ 公的年金等控除 | 一時金部分と年金部分を それぞれ上記の方法で計算 |

50代からiDeCoを始めても、退職所得控除の恩恵を十分に受けられるため、受給時の税負担を大幅に軽減できます。

| iDeCo加入年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×加入年数 |

| 20年超 | 800万円+70万円×(加入年数-20年) |

iDeCoの最適な受給方法は、退職金の有無や公的年金の受給額、その他の所得状況によって変わってきます。また、受給開始時期の選択も重要なポイントです。

マネーキャリアのオンライン無料相談窓口では、iDeCoの専門家(FP)があなたの状況にあった受給方法をアドバイスいたします。

また、退職金とiDeCoの受給タイミングの調節についてもアドバイスできるのでぜひご相談ください。

50代からのiDeCo・資産形成で悩んだら無料FP相談を活用しよう

50代からのiDeCo・資産形成で悩む場合は、無料でFPに相談することをおすすめします。

なぜなら、退職までの時間が限られる50代は若い世代よりも慎重な判断が求められるためです。

FP相談なら、自分の年齢や貯蓄目標、リスク許容度に合わせて自分だけの商品の選び方や運用プランをプロにアドバイスしてもらえるから、安心してiDeCoをスタートできます。

FP相談って何するの?

\気になる方は事例をチェック!/

iDeCoを始めたいが、どんな商品を選べばいいのか悩んでいる。

<相談内容>

商品選びを考えるなら、まずは「目標金額とリスク許容度」を整理することが大事だといわれました。

私は、老後資金のためにiDeCoを始めたかったのですが目標金額は決まっておらず…。

FPさんに、私が求める老後の生活レベルや今ある貯蓄・年金額から、iDeCoでどれくらいの金額を貯めればいいのかを算出してもらいました。

また、リスク許容度についてもよくわからなかったので、私のiDeCoの運用期間と目標金額から、リスクを取りすぎず堅実な運用をしていくことをおすすめしてもらいました。

ここまで決めたところで、私の場合どのようなタイプの商品を組み合わせればいいのか、どの程度リスクをとってもいいのかなどを具体的にアドバイスいただきました。

- 相談実績100,000件以上・相談満足度98.6%の安心感!

- 自分の収入やライフプランに合った資産形成プランをプロ(FP)が一緒に設計してくれる

- 家計や老後の資金取り崩しなどもトータル相談できる

- オンライン・対面どちらも対応!

- 予約方法が簡単だからいつでも気軽に相談できる

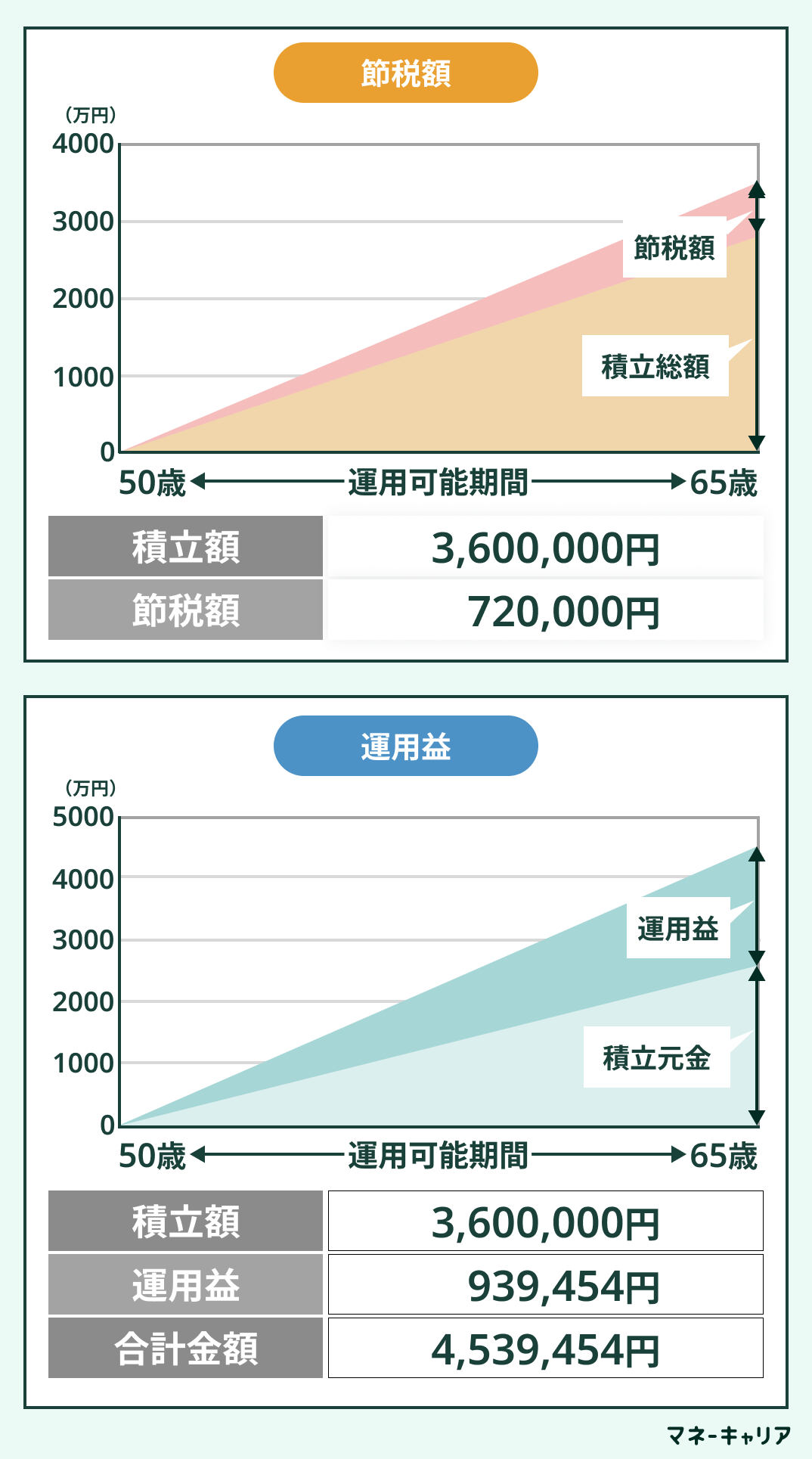

50代でiDeCoを始めた場合の節税額・運用益をシミュレーション

50代でiDeCoを始めた場合の節税額と運用益について、具体的な数値でシミュレーションを行い、その効果を確認してみましょう。

以下の条件でシミュレーションします。

- 年齢:50歳

- 年収:500万

- 月額拠出額:2万円

- 想定運用利回り:年3%

▼シミュレーション結果

| 運用期間 | 積立元本 | 最終積立額 (年利3%) | 運用益 | 節税額 (所得税率20%) |

|---|---|---|---|---|

| 5年 | 60万円 | 約65万円 | 約5万円 | 約12万円 |

| 10年 | 120万円 | 約140万円 | 約20万円 | 約24万円 |

| 15年 | 180万円 | 約223万円 | 約43万円 | 約36万円 |

| 30年 | 360万円 | 約583万円 | 約223万円 | 約72万円 |

※参照:シミュレーション 個人型確定拠出年金(iDeCo)|楽天証券

このシミュレーションでは、15年間で約94万円の運用益が得られる計算になり、節税効果だけでも年間約4.8万円、15年間で約72万円のリターンが期待できます。

さらに、運用益約94万円も非課税で受け取れるため、通常の投資と比較して大きなメリットがあります。

ただし、このシミュレーションはあくまで目安であり、実際の運用成果は市場環境によって変動するため、リスクを理解した上で運用することが大切です。

その不安、よく分かります。実は、iDeCoの効果は年収や拠出額、退職時期によって大きく変わるんです。

マネーキャリアのFPにご相談いただくと、あなたの状況を元に最適な運用プランを診断いたします。相談料は無料なのでお気軽にご相談ください!

iDeCoで50代が商品を選ぶ際のポイント

ここではiDeCoで50代が商品を選ぶ際のポイントについて解説します。

50代は他の年代とは異なる特徴があるため、以下のポイントを意識した慎重な商品選びが大切です。

これらのポイントを理解して、自分に最適な商品の選び方を把握しましょう。

手数料が低い商品を選ぶ

50代がiDeCo商品を選ぶ際は、手数料が低い商品を選ぶことが重要です。

手数料は運用成果に直接影響するため、特に運用期間が限られている50代にとっては重要な要素となります。

一般的に、インデックスファンドはアクティブファンドよりも手数料が低く、年率0.1~0.5%程度で運用できます。

例えば、100万円を年率0.1%の手数料で運用した場合の年間コストは1,000円ですが、年率1.5%だと15,000円となり、大きな差が生じます。

特に債券系のインデックスファンドは手数料が低く設定されているものが多いため、50代の方におすすめです。

ここまでで、「手数料を抑えることがiDeCo運用で重要な理由」を理解できたのではないでしょうか。

ただ、実際には運用期間や商品によって「どの程度まで抑えるべきか」の最適ラインは変わります。

マネーキャリアのFPにご相談いただくと、あなたの年齢やリスク許容度を踏まえて、コストを最小限にしつつリターンを維持できる商品の選び方をアドバイスいたします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

値動きが小さい商品を選ぶ

50代がiDeCo商品を選ぶ際は、値動きが小さい商品を選ぶことが重要です。

退職まで10年程度しかない50代は、大きな損失を被った場合の回復期間が限られているためです。

株式系商品は長期的には高いリターンが期待できますが、短期的には大きく値下がりする可能性もあります。一方、債券系商品や元本確保型商品は値動きが小さく、安定した運用が期待できます。

特に国内債券や先進国債券のインデックスファンドは、株式ほどの値動きはなく、50代の方に適した商品と言えます。

元本確保型(定期預金・保険型)も一部組み合わせる

50代がiDeCo商品を選ぶ際は、元本確保型(定期預金・保険型)も一部組み合わせることをおすすめします。

元本確保型商品は元本割れのリスクがなく、確実に資産を保全できるため、50代の安定志向に適しています。

ただし、元本確保型商品だけでは運用益がほとんど期待できないため、債券系商品との組み合わせが効果的です。

例えば、ポートフォリオの30~50%を元本確保型、残りを債券系商品にするといった配分が考えられます。

このように分散投資することで、リスクを抑えながらも一定の運用益を期待できる資産配分を実現できます。

ここまでで、「元本確保型を一部取り入れることで安定性を高められる」ことが理解できたのではないでしょうか。

ただ、実際には元本確保型の割合が多すぎると、リターンがほとんど得られないという課題もあります。

そこでマネーキャリアのFPにご相談いただくと、あなたの年齢やリスク許容度に合わせて、安定と成長のバランスが取れた最適な配分を提案いたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽にご相談ください!

50代からのiDeCoにおすすめの商品は「債券系」!【まとめ】

ここまで、50代からのiDeCoにおすすめの商品や始める価値、商品選びのポイントなどを紹介してきました。内容をまとめると以下のとおりです。

- 50代からのiDeCoには値動きが小さい債券系商品がおすすめ

- 掛金の所得控除により確実な節税効果が得られる

- 手数料が低く値動きの小さい商品を選ぶことが重要

- 元本確保型商品との組み合わせでリスクを抑えられる

- 50代からでも10年間で十分なメリットを享受できる

しかし、iDeCoの商品選びでは退職時期の調整や他の制度との兼ね合いが重要になります。

そこでおすすめなのが、マネーキャリアのiDeCo無料相談窓口への相談です。

マネーキャリアでは、50代の方に最適な商品選びと退職金制度を考慮した資産形成プランを提案いたします!

相談料は無料なのでお気軽にご相談ください!