「境界悪性腫瘍だとがん保険に入れない?」

「境界悪性腫瘍でも入れるがん保険を探したい」

とお悩みではないでしょうか。

結論、境界悪性腫瘍※でもがん保険に加入することは可能です。

ただし、治療状況や保険の種類によっては特定の部位を保障しないという条件付きになる場合もあります。

そのため、自分の治療状況や希望する保障内容に合わせて、どの保険を選べるのかを知ることが大切です。

この記事では、境界悪性腫瘍でも保険に加入できる条件や、境界悪性腫瘍でも入りやすいがん保険について紹介します。

境界悪性腫瘍の保険の選び方や告知義務違反のリスクも解説するのでぜひご覧ください。

(※境界悪性腫瘍とは卵巣がんの一種です。卵巣がんは良性・境界悪性・悪性(がん)の3種類があります)

- 境界悪性腫瘍だと診断されたので保険で備えたい

- どんな保険に入れば良いのか分からない

そんな方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険は、契約内容や保障内容を理解するのが難しく、知識がないまま選ぶと余分な保険料を払ってしまい後悔するケースが多いです。

マネーキャリアなら、保険に詳しい専門家(FP)が、あなたに合う保険の提案や保険プランの解説を無料で行います。

その他保険に関する疑問やお悩みもすべて無料でご相談いただけるので、お気軽にお問合せください。

内容をまとめると

- 境界悪性腫瘍でもがん保険に加入できる可能性がある

- 入れない場合は引受基準緩和型や無告知型のがん保険を検討すると良い

- 境界悪性腫瘍の方のがん保険の選び方は以下のとおり

1.複数の保険を比較する

2.引受基準緩和型や限定告知型の保険加入を検討する

3.保険の専門家(FP)に相談する - 保険の知識のないまま保険を選ぶと余分な保険料を支払って後悔するケースも多い

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

境界悪性腫瘍でも保険に加入できる可能性がある

境界悪性腫瘍でも、手術後10年が経過していれば、無条件でがん保険に加入できる可能性があります。

また、再発や転移がないかどうかも加入可否を分ける重要なポイントになります。

しかし、手術後10年が経過していなければ、保険に加入できないというわけではありません。

10年経過していない方でも加入できる可能性が高い保険について、以下で詳しくご紹介します。

保険条件が不安なときは、マネーキャリアに相談しましょう!

専門FPが細かく比較検討し、あなたの希望を最優先に、最適な保険を提案してくれますよ。

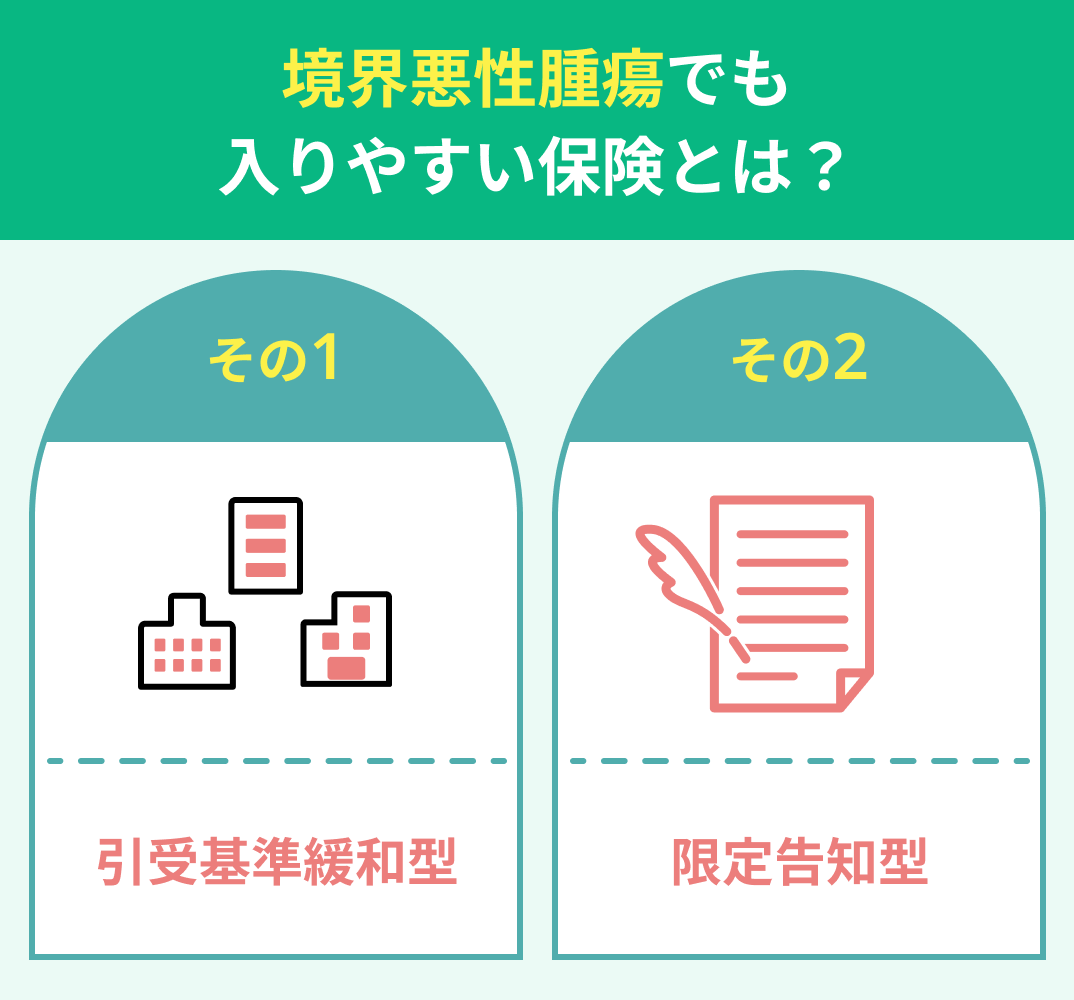

境界悪性腫瘍でも加入できるがん保険2種類

境界悪性腫瘍でも加入できるがん保険は以下の2種類になります。

- 引受基準緩和型保険

- 無告知型保険

引受基準緩和型保険はがん保険よりも告知項目が限定されています。

無告知型保険は健康状態の告知や医師の診断が必要ありません。

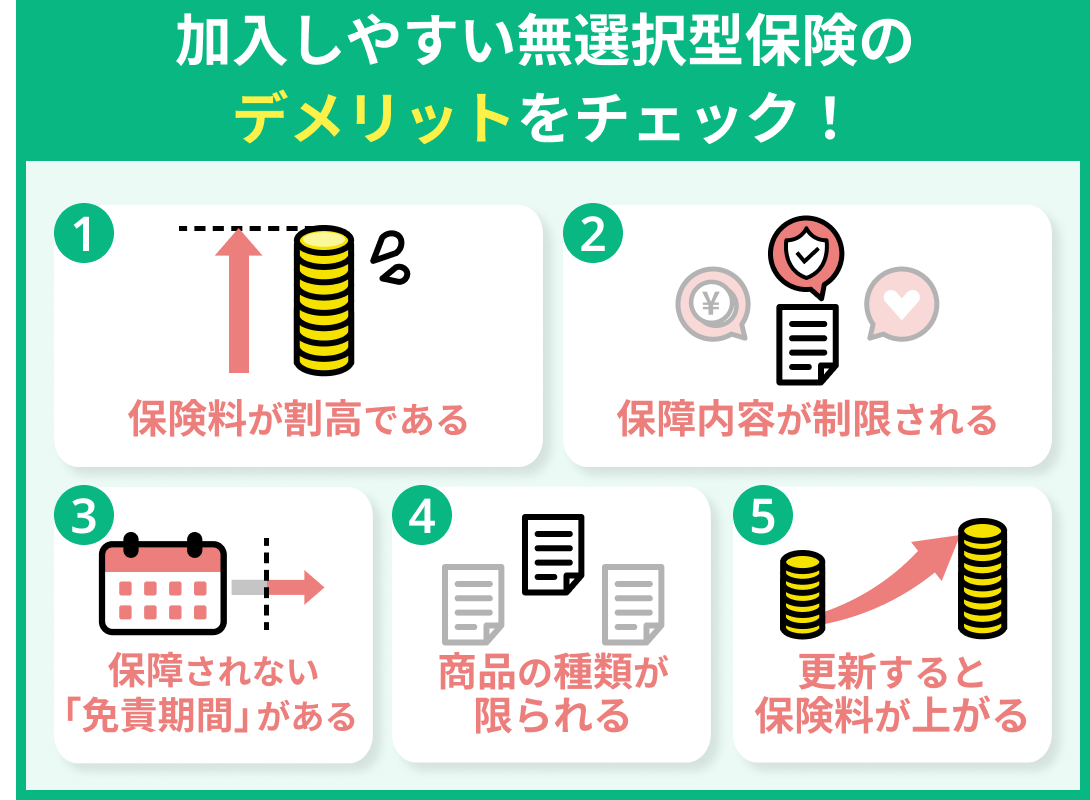

どちらも境界悪性腫瘍のような持病がある方にとっても加入しやすい保険ですが、保険料が割高になるなどデメリットもあります。

ここでは引受基準緩和型保険と無告知型保険の特徴を紹介します。

どちらが自分に合っているか確認する際の参考にしてください。

2つの保険は、保険料や保障内容が異なるため、自分の場合どちらに入るべきなのかをきちんと調べることが大切です。

そこで、マネーキャリアの無料のオンライン保険相談窓口を利用して、保険に詳しい専門家(FP)に適切なプランのアドバイスやプラン内容の解説をしてもらう人が増えています。

マネーキャリアは相談実績100,000件以上を誇り、納得いくまで何度でも相談無料なので、お気軽にお問合せください。

引受基準緩和型保険

引受基準緩和型保険は告知項目が限定されている保険です。

通常、がん保険の加入を希望する際は、現在の健康状態や過去の病歴などを保険会社に詳細に告知しなくてはなりません。

しかし、引受基準緩和型保険は告知項目を減らし、引受基準を緩和しています。

そのため、持病や通院歴のある方にとっても加入しやすい傾向にあります。

また、既往歴のある病気も保障対象になるのも嬉しいポイントです。

一方で、保険料は通常のがん保険より高めです。

加入後しばらくは保険金額や給付金額が減額される場合もあるので事前にしっかり下調べをしておきましょう。

そんな方は、マネーキャリアに無料相談してみましょう!

事前にFPの経歴や得意分野を確認できるので、安心して信頼できる専門家に任せられますよ。

無告知型保険

無告知型保険は健康状態の告知・医師の診断・保険会社の審査がなくても加入できる保険です。

対象者は、病歴や年齢などが原因でがん保険の審査を通らなかった方で、無選択型保険とも呼ばれます。

通常のがん保険に比べると保険料は高く、保険金や給付金の上限額も低減されます。

また、契約日から一定期間内に病気が原因で死亡した場合は、払い込んだ保険料ではなく相当額しか受け取れません。

無告知型保険は通常のがん保険と比べて、保障内容が複雑なため、契約前にしっかり確認をすることが大切です。

1人で保険を探し、契約内容を確認するのが不安な場合はマネーキャリアのような無料で相談できるサービスを利用して、少しでも不安を軽減させましょう。

割高な無選択型しか選べないと悩む前に、マネーキャリアに相談しましょう!

FPが50社以上から比較! より良い保険探しをサポートしてくれますよ。

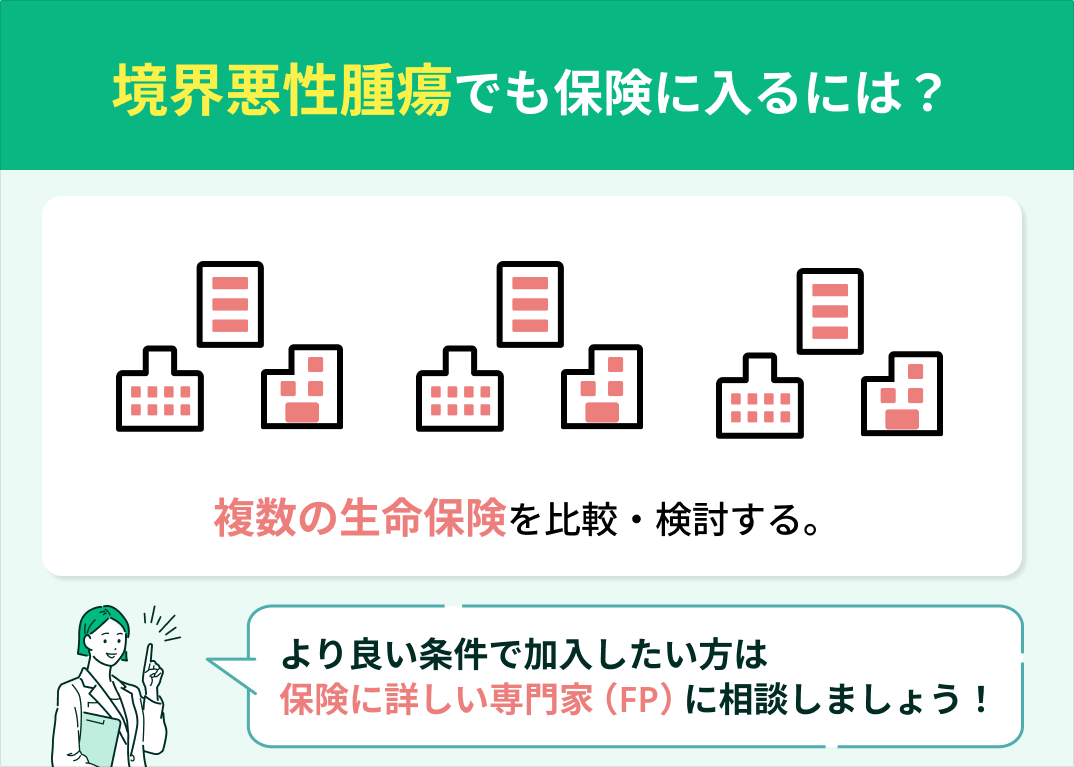

境界悪性腫瘍の人が加入するがん保険の選び方3つ

境界悪性腫瘍の人のおすすめのがん保険の選び方は以下のとおりです。

- 複数の保険を比較する

- 引受基準緩和型や限定告知型の保険加入を検討する

- 保険の専門家(FP)に相談する

正しい保険の選び方を行うことで保険選びで後悔する可能性を減らすことができます。

それぞれの選び方の詳細は以下で紹介します。

保険に関する知識が少なく、保険選びに不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、保険に詳しい専門家(FP)があなたに本当に必要な保障の分析や、保険比較・選び方のサポートを無料で行います。

3,500人の中から独自のスコアロジックで厳選された専門家(FP)のみが対応するので、質の高い相談が可能です。

LINEから簡単に予約可能なので、お気軽にご相談ください。

複数の保険を比較する

がん保険選びの際は、複数の保険商品を比較することが大切です。

がん保険にはさまざまな種類があり、それぞれ保険料や保障内容が異なります。

それぞれにメリット・デメリットがあり、人によってどのがん保険が向いているかも異なります。

そのため、がん保険を選ぶ際には、まず自分がどの保険なら入れるのかを把握し、加入できる保険のなかで自分に向いている保険はどれか検討することがおすすめです。

保険選びが不安なら、マネーキャリアに相談しましょう!

厳選された専門家(FP)が、加入しやすく条件の良い保険プランを一緒に探してくれますよ。

引受基準緩和型や限定告知型の保険加入を検討する

次に引受基準緩和型や限定告知型の保険加入を検討してください。

なぜなら、通常の保険よりも加入しやすく、がん診断時の一時金や治療費の保障を確保できるためです。

引受基準緩和型や限定告知型での告知事項を以下にまとめました。

- 過去2年以内に入院・手術をしたことがある

- 過去5年以内にがんで入院・手術をしたことがある

- 現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

これらの条件に当てはまらなければ、引受基準緩和型や限定告知型保険に加入できる可能性があります。

ただし、保険会社によって詳細は異なるため、各保険会社の商品をしっかり把握しておきましょう。

また、一定期間の保障額の減少や通常の保険に比べて割高な保険料があるため注意が必要です。

保険の専門家(FP)に相談する

がん保険を選ぶ際には、保険の専門家(FP)に相談しましょう。

保険選びは自分だけで判断するのは難しいため、専門家の意見を取り入れることで、より自分に合った保険を見つけることができます。

また、診断一時金や通院保障の有無、給付金の支払い条件など、細かいポイントを見落としてしまう可能性を減らすことができます。

保険の専門家(FP)に相談することで、これらの点を分かりやすく説明してもらい、ライフプランに合った最適な選択ができます。

マネーキャリアなら、何度でも無料で保険の専門家に相談できるので、納得できるまで安心して保険を選べます。

少しでも悩んだら、相談してみましょう!

境界悪性腫瘍がないと嘘をついて告知義務違反をするとどうなるか

境界悪性腫瘍がないと嘘をつくと告知義務違反になり、以下のようなリスクが生じます。

- 保険契約の解除

- 契約取り消し・無効

告知義務違反とは、保険加入時に健康状態や病歴などの重要事項を正しく申告しないことです。

このような事態を引き起こさないためにも、保険加入時には重要事項を正しく伝えることが大切です。

それぞれのリスクについて、具体的に解説していきます。

「正直に告知したら保険に加入できないかも」

「告知で隠したい内容がある」

という方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアなら、保険に詳しい専門家(FP)があなたの病歴・通院歴があっても加入できる保険を見つけてくれるため、隠さず安心して告知を行うことが可能です。

相談満足度98.6%で女性FPも多数在籍しているマネーキャリアにお気軽にご相談ください。

保険契約の解除

告知義務違反が発覚し、責任開始から2年以内であれば契約が解除されます。

該当期間中に受取事由が生じても、保険金や給付金は受け取れません。

保険料払込免除特約の免除事由に該当する場合であっても、免除にはなりません。

約款にも明記されているため、必ず確認してください。

また、一般的に過去5年以内に完治した病気についても告知しなくてはならないので、忘れないよう注意しましょう。

厳しい措置と思われる方もいるかもしれませんが、告知は保険の公平性を保つための重要な要素です。

生命保険の役割は、本人の力では対処しきれない経済的負担のフォローです。

そのため、全ての加入者が保険料を負担し合い、誰かが不慮の事故にあったときには集められた保険料の一部を受け取れる仕組みになっています。

虚偽の告知によって保険加入者のうち特定の誰かだけが保険金や給付金をもらい続けるシチュエーションが生じては、保険加入者内に不公平が起きてしまいます。

相互扶助という保険の精神を守るためにも、誠実な告知を行ってください。

契約取り消し・無効

保険金や給付金などをだましとるために事故を起こした場合などは契約が取り消し・無効となります。

詐欺を意図して保険契約に加入として判断されるため、保険金・給付金は支払われません。

保険金詐欺は刑法第246条に規定されている詐欺罪に該当する場合があり、有罪になれば10年以下の懲役刑を受けます。

被害額が大きい場合、初犯でも実刑判決になるケースもあります。

言うまでもありませんが、絶対に保険金詐欺はしないでください。

上記のような告知義務違反を避けるためにも持病保険に知見の深い専門家に相談し、専門家と共に自分の告知する内容を確認、決定する必要があります。

境界悪性腫瘍は卵巣嚢腫の1つ

境界悪性腫瘍は卵巣腫瘍の一種で、良性・境界悪性・悪性(がん)の3種類があります。

増殖スピード・形状・浸潤などを基準にして卵巣嚢腫などの良性や、卵巣がんなどの悪性に分類されます。

境界悪性腫瘍は、良性(卵巣嚢腫など)と悪性(卵巣がんなど)の中間に位置し、進行の順序は良性、境界悪性、悪性(がん)となります。

主な症状には以下の3つがあります。

- 腹部の膨満感

- 下腹部の痛み

- 頻尿

境界悪性腫瘍は、一度発症すると完治が難しいため、早期段階で保険に加入し今後の治療に備えることが大切です。

保険選びでお悩みの方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、保障プランの説明やあなたに合った保険の提案を無料で行います。

女性の専門家も多数在籍しているので、お気軽にご相談ください。

チョコレート嚢胞はがんになるリスクが高い

チョコレート嚢胞は子宮の内側にあるべき子宮内膜が卵巣に発生する子宮内膜症の一種です。

月経時に経血として排出されなかった古い血液がチョコレートのような状態になって袋(嚢胞)を形成することが、名前の由来です。

子宮内膜症と同じような症状ですが、一般的に他の内膜症より痛みが強く、日常生活に影響を及ぼすケースもあります。

また、卵管に内膜の癒着が起きた場合、排卵が起こりにくくなります。

不妊を引き起こす原因にもなります。

また、がん化のリスクも見逃せません。

年齢が高いほどがん化するリスクは大きくなり、若くても嚢胞が大きいとがん化リスクも大きくなります。

痛みや月経時の下血・便通異常などに気付いたら受診をおすすめします。

加えて、手術療法や薬物療法が必要になるため、保険への加入が必要です。

境界悪性腫瘍の保険への加入でお悩みならマネーキャリアに無料相談

ここまで、境界悪性腫瘍の人が加入できる保険や保険の選び方について紹介しました。

境界悪性腫瘍の方は、加入できる保険は一般的に制限がかかってしまう場合があります。

しかし、境界悪性腫瘍の人でも加入できる保険商品は存在します。

不安な時に保険に加入できないと、ストレスを感じてしまうかもしれませんが、十分な知識を身に付け、各保険の制度と保険会社ごとの商品の差異をしっかり把握すれば自分に合った保険を見つけられる可能性が高まります。

もし、保険加入に不安を感じている方はぜひマネーキャリアに相談してください。

マネーキャリアは申込件数が100,000件を超え、満足度98.6%を誇る安心のサービスです。

持病保険に知見の深い女性FPも多数在籍しており、あなたの病状に応じた生命保険を一緒に探してくれます。

さらに、最適なプランを専門FPが丁寧に診断してくれるので、納得のいく選択が可能です。

相談は無料でオンライン対応のため、忙しい方や外出が難しい方でも気軽に利用できます。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

完全無料サービスなので、気になる方はこちらからお問い合わせください。