「睡眠時無呼吸症候群では生命保険に入れない?」

「時睡眠時無呼吸症候群でも入れる生命保険を知りたい」

とお悩みではないでしょうか。

結論、睡眠時無呼吸症候群でも生命保険に入れる可能性があります。

ただし、症状の程度や合併症の有無によって加入が難しい場合があるため、注意が必要です。

この記事では、睡眠時無呼吸症候群でも生命保険に入れる条件について解説します。

睡眠時無呼吸症候群で生命保険に加入する際の注意点についても解説するのでぜひご覧ください。

- 自分の症状でも生命保険に入れるのか不安…

- 加入基準が緩い保険会社が知りたい

- 保険料が安く保障内容が充実した生命保険が知りたい

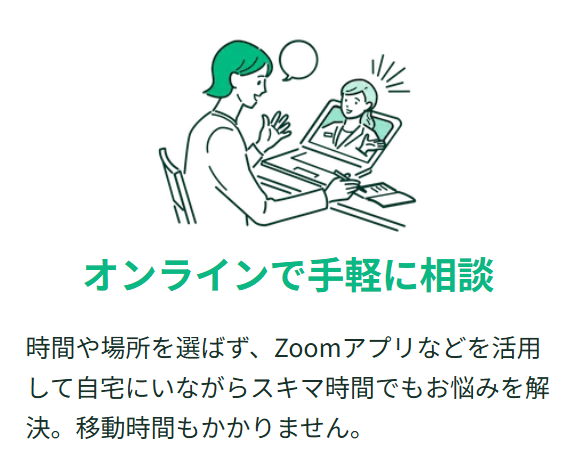

そんな方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの病状をもとに保険を調べ、加入できる生命保険を無料でお探しいたします。

数ある保険会社の中から保険を比較し、コスパの良い保険のみをご案内するので、保険選びで後悔したくない方はぜひご相談ください。

内容をまとめると

- 睡眠時無呼吸症候群でも一般の生命保険に加入できる可能性が高い

- 症状が軽度から中度であれば、現症・既往症・手術の有無に関わらず加入できる可能性が高い

- ただし重度・合併症を伴う場合は加入が難しいこともある

- 保険選びの際は、以下の3点に注意する必要がある

1.告知義務違反に注意する

2.複数の保険会社を比較する

3.保険の専門家(FP)に相談する - 睡眠時無呼吸症候群の保険選びで一番大変なのは「自分にとって最適な保険か見極めること」

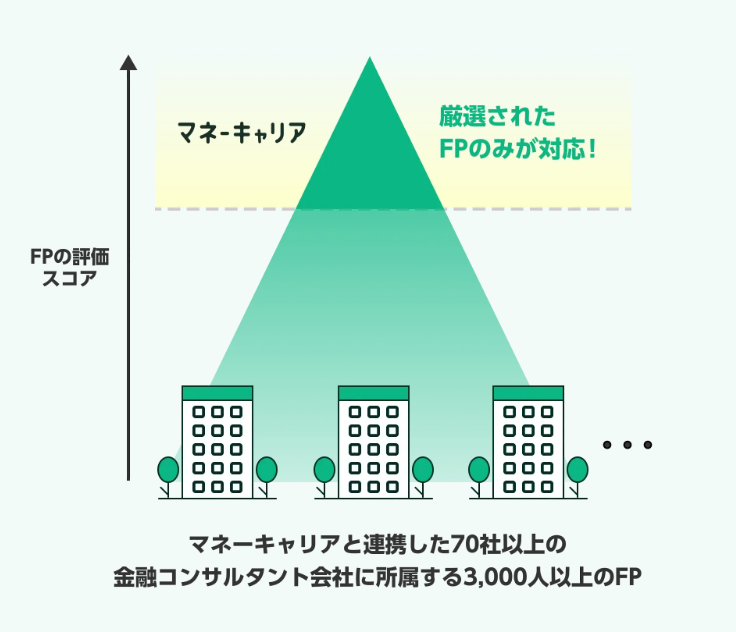

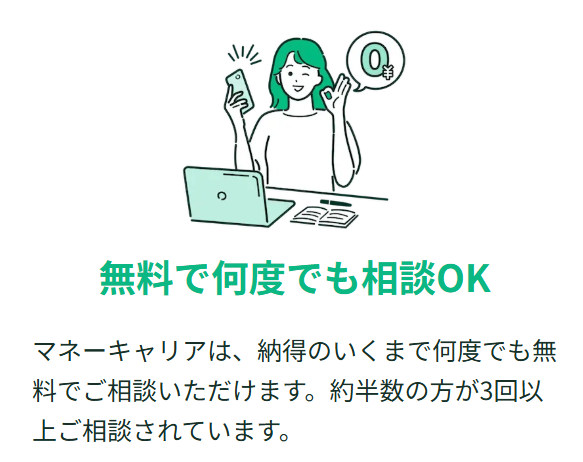

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

睡眠時無呼吸症候群でも生命保険に入れる可能性が高い

個人で各保険会社の加入条件を調べるのは大変で…ちゃんと調べられるかも不安です。

そんなときは、マネーキャリアに相談してみましょう!

厳選された、保険に詳しい専門FPが、あなたが加入できる最適な保険を無料で探してくれますよ。

睡眠時無呼吸症候群の生命保険への加入基準

睡眠時無呼吸症候群の方の生命保険加入で基準となるのは、主に以下の2つです。

- 症状の程度

- 合併症の有無

症状が軽度から中度であれば、現症・既往症・手術の有無に関わらず加入できる可能性が高いです。

ただし、重度の場合や合併症を伴う場合は、加入ができない場合もあるため注意してください。

そのような場合は、加入時の告知項目が緩く、通常の保険より加入しやすい引受基準緩和型保険を検討することがおすすめです。

不安になったら、まずは気軽にマネーキャリアに相談してみましょう!

LINEで24時間いつでも相談予約できるので、1人で悩む必要はありません。

睡眠時無呼吸症候群で生命保険に加入する際の注意点

睡眠時無呼吸症候群で生命保険に加入する際の注意点は以下の3つです。

- 告知義務違反に注意する

- 複数の保険会社を比較する

- 保険の専門家(FP)に相談する

それぞれ詳しく解説していくのでぜひ参考にしてみてください。

保険に関する知識が少なく、保険加入に不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、保険に詳しい専門家(FP)が保険選びから保険加入までを無料でサポートしています。 FP資格取得率100%を誇り、質の高い相談が可能です。

オンラインで気軽に相談できるので気になる方は下のリンクから公式ページをチェックしてください。

告知義務違反に注意する

1つ目は、告知義務違反に注意することです。

睡眠時無呼吸症候群の場合、通常の生命保険に加入できる可能性が高いですが、加入時の告知で、症状を正確に伝えないと告知義務違反になります。

告知義務とは、契約者(被保険者)が自分の健康状態や病歴、現在の治療状況などを保険会社に正確に申告する義務のことです。

告知義務に違反すると、たとえ生命保険に加入できても、契約が解除されることや保険金・給付金が支払われないことがあります。

そのため必ず正確な情報を伝えるようにしましょう。

複数の保険会社を比較する

2つ目は、複数の保険会社を比較することです。

保険会社ごとに健康状態や持病に対する引受基準が異なり、ある保険会社では加入が難しい場合でも、別の保険会社では問題なく契約できるケースがあります。

また、複数の保険会社を比較することで、自分の状況に最適な保険を見つけられる可能性が高まります。

マネーキャリアなら、50社以上の保険を一括で比較してくれるので、効率的に自分に最適な保険を見つけられますよ。

まずは無料で相談してみましょう!

保険の専門家(FP)に相談する

3つ目は、保険の専門家(FP)に相談することです。

FPは各保険会社の商品や引受基準に詳しいため、個々の状況に合わせた適切なアドバイスを提供できます。

また、複数の保険会社や商品を比較検討し、最適な保険プランを提案してくれます。

さらに、告知の仕方や必要書類の準備など、加入手続きのサポートも受けることが可能です。

専門家のアドバイスを受けることで、より適切な保険選びができるでしょう。

確かに、保険のことを自分だけで判断すると、加入できなかったり条件が悪くなったりしそうで不安で…

どこで相談するのが良いでしょう?

少しでも悩んだら、まずは相談してみましょう!

睡眠時無呼吸症候群は睡眠中に呼吸が断続的に停止する病気

睡眠時無呼吸症候群は、睡眠中に呼吸が断続的に停止する病気です。

1時間あたり、10秒以上の無呼吸・低呼吸が5回以上(または、7時間あたり10秒以上の無呼吸・低呼吸が30回以上)で、いびきや日中の眠気、疲労感などをともなっている場合に、睡眠時無呼吸症候群と診断されます。

この症状により、十分な睡眠が取れず、日中の眠気や集中力の低下、高血圧などの合併症を引き起こす可能性があります。

睡眠時無呼吸症候群は、症状が悪化すると血中の酸素濃度の低下により、全身に悪影響をもたらし合併症を引き起こす可能性があります。

合併症を引き起こすと手術や治療が必要になり、高額な出費になる可能性があるため注意しましょう。

また、合併症を引き起こすと保険に加入しにくくなるため、今のうちに保険に加入しておくことが大切です。

保険選びでお悩みの方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、保障プランの説明やあなたに合った保険の提案を無料で行います。

納得いくまで何度でも相談無料できるので、ぜひお気軽にご利用ください。

睡眠時無呼吸症候群の方の保険に関するアンケート調査結果

睡眠時無呼吸症候群の生命保険に関するよくある質問

ここでは、睡眠時無呼吸症候群の生命保険に関するよくある質問を紹介します。

紹介する質問は以下のとおりです。

- 検査入院で給付金は支払いされる?

- 生命保険加入後に診断されたら告知は必要?

- 生命保険は適用になりますか?

- 県民共済に加入できますか?

検査入院で給付金は支払いされる?

睡眠時無呼吸症候群の検査入院で給付金が支払われるかどうかは、加入している保険の契約内容によって異なります。

例えば、医療保険であれば、1泊2日以上の入院であれば給付金の対象となる可能性が高いです。

ただし、保険会社によっては、検査目的の入院を給付金の対象外としている場合もあるため、事前に契約内容を確認することが重要です。

生命保険加入後に診断されたら告知は必要?

生命保険加入後に睡眠時無呼吸症候群と診断された場合、更新時には健康状態の告知や審査は必要ありません。

同条件であれば、そのまま更新できるのが一般的です。

しかし、他社の保険への新規加入や、一度解約してからの再加入は、新たに告知が必要になるため加入が難しくなります。

いま加入している保険を大切に維持していくことをおすすめします。

生命保険は適用になりますか?

睡眠時無呼吸症候群の治療に対して生命保険が適用されるかどうかは、加入している保険の種類や契約内容によって異なります。

多くの医療保険では、睡眠時無呼吸症候群による入院や手術が保障の対象となります。

例えば、CPAPの導入のための入院や、手術療法を受けた場合に給付金が支払われる可能性があります。

ただし、通院治療のみの場合は給付金の対象外になる可能性が高いです。

また、就業不能保険に加入している場合、重度の睡眠時無呼吸症候群で就業不能状態になった際に給付金が支払われる可能性があります。

マネーキャリアならオンライン相談可能! 自宅からFPに相談でき、自分に合った保険選びをサポートしてもらえます。

まずは気軽に相談してみましょう!

県民共済に加入できますか?

睡眠時無呼吸症候群の方でも、以下の告知事項に該当しない場合は、県民共済に入れます。

- 現在、病気やケガの治療中である。または検査や治療が必要と指摘されている(健康診断や人間ドックなどで、検査や治療が必要と指摘された場合を含む)、もしくは検査中である

- 慢性疾患の診断を受けている、もしくは医師から治療をすすめられている。または慢性疾患が治ってから5年以内である

- 慢性疾患や中毒のため薬を常用している

- 過去1年以内に、病気やケガで連続14日以上の入院か、同じ病気やケガなどで20回以上の通院治療を受けたか、または過去3ヵ月以内に心身に異常を感じる症状や変調があった

- 手術を受け、治ってからまだ1年以内である

- 身体に残る障害や先天性の病気により、日常生活において他人の手助けを必要とする状態である

ただし、少しでも該当している場合、加入できません。

一方で、民間の生命保険の場合は告知に対して加入可否を柔軟に判断してくれるため、告知に該当してしまっても通常の生命保険に加入できる可能性があります。

睡眠時無呼吸症候群の生命保険への加入でお悩みならマネーキャリアに無料相談

この記事では睡眠時無呼吸症候群と診断されても保険に加入できるのか詳しく解説してきました。

この記事で重要なポイントは以下のとおりです。

- 睡眠時無呼吸症候群でも生命保険に入れる可能性が高い

- 睡眠時無呼吸症候群は過去の入院歴、病気の種類によって加入が難しい場合がある

- 睡眠時無呼吸症候群で生命保険に加入できない場合は引受基準緩和型保険を検討する

- 睡眠時無呼吸症候群で生命保険に加入する際には複数の保険会社を比較する

- 加入できる保険を探すときは保険の専門家(FP)に相談する

睡眠時無呼吸症候群があっても、適切な生命保険に加入することは十分に可能です。

しかし、自分の状況に最適な保険を見つけるのは簡単ではありません。

保険探しで困った、不安がある方は、マネーキャリアのような保険の専門家(FP)に相談することがおすすめです。

- 時間や場所を選ばずオンラインで相談可能

- 保険に詳しい専門家(FP)に無料で相談できる

- 自分に合った最適なプランを提案してもらえる

実際に利用した方からも、次のような口コミが多く寄せられています。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。