75歳以上になると公的医療保険制度が手厚くなるため、「高齢者に医療保険はいらない」といわれることがあります。

しかし、貯蓄状況や持病の有無、今後の生活設計によっては、75歳・80歳・85歳を過ぎても医療保険が必要なケースもあるのです。そのため、高齢者だからという理由だけで解約を判断するのはおすすめできません。

この記事では、高齢者に医療保険がいらないといわれる理由や、医療保険が必要な人・不要な人の特徴、親の医療保険を見直す際の判断ポイントについてわかりやすく解説しているので、

- 「75歳を過ぎたら医療保険はいらないって本当?」

- 「親の医療保険を解約しても大丈夫なのだろうか」

と悩む方こそ必見です。

「親の医療保険を解約してよいのかわからない」「今の保障内容で十分なのか不安」という場合は、一般論だけで判断せず、親の状況に合わせて考えることが大切です。

マネーキャリアなら、加入中の保険や貯蓄状況、公的保障を踏まえながら、「保険を残すべきか」「見直しても問題ないか」をFPと一緒に整理できます。

子どもだけでは判断に迷う親の保険だからこそ、一度専門家に確認してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 高齢者(75歳・80歳以上)に医療保険はいらないといわれる理由

- 医療保険の保険料が割高になるから

- 75歳以上は後期高齢者医療制度があるから

- 高額療養費制度があるから

- 年齢別・親の保険見直し判断チェックポイント

- 高齢者(75歳・80歳以上)で医療保険が必要か迷ったときの対処法

- 医療保険がいらない高齢者の方

- 医療費の自己負担分を賄える程度の貯蓄がある人

- 保険料を支払えない人

- 医療保険が必要な高齢者の方

- 十分な貯蓄がない方

- 年金の受給金額に不安がある方

- 長期入院したときの費用が不安な方

- 自由診療の治療を受けたい方

- 高齢者が医療保険に加入するか判断するうえで参考になるデータ

- 75歳以降の民間の医療保険の加入率

- 75歳以降の人が払っている保険料の平均

- 75歳以降の人が入院時の1日あたりの自己負担額

- 高齢者が医療保険を検討する際の注意点

- 保障を付けすぎて保険料が高くなりすぎないように注意

- 健康状態によっては引受基準緩和型医療保険も検討する

- 入ると決めたなら早めに入った方が保険料は安くなる

- 高齢者が医療保険を見直し・解約するときの手順

- 新しい保険に加入してから古い保険を解約する

- 解約返戻金の有無を確認する

- 更新日・払込満了日を確認する

- 告知内容と加入条件を確認する

- 高齢者の医療保険に関するよくある質問

- 75歳になったら医療保険は解約した方がいいですか?

- 親が85歳ですが医療保険を継続すべきでしょうか?

- 高額療養費制度があれば医療保険はいらないのでは?

- 子世代が親の保険を代わりに見直す場合、どう進めればいいですか?

- 高齢者(75歳・80歳以上)に医療保険はいらない?

高齢者(75歳・80歳以上)に医療保険はいらないといわれる理由

高齢者(75歳・80歳以上)に医療保険はいらないといわれる理由は以下の3つの通りです。

- 医療保険の保険料が割高になるから

- 75歳以上は後期高齢者医療制度があるから

- 高額療養費制度があるから

医療保険の保険料が割高になるから

高齢者に医療保険がいらないと言われる理由の1つ目は、年齢が上がるほど保険料が高くなるからです。

例えば、ある保険会社の終身医療保険では、年齢によって毎月の保険料がつぎのように変化します。

| 男性(円) | 女性(円) | |

|---|---|---|

| 20歳 | 1,115 | 1,380 |

| 30歳 | 1,470 | 1,680 |

| 40歳 | 2,080 | 1,995 |

| 50歳 | 3,025 | 2,695 |

| 60歳 | 4,370 | 3,795 |

| 70歳 | 6,535 | 5,890 |

| 80歳 | 9,065 | 8,855 |

※入院給付金日額5,000円、手術・先進医療保障つき、特約なしの料金

20~30歳までは千円台と高条件だったものが、60歳をすぎると4千円前後、80歳では約9千円と、9倍ちかくまで膨れ上がります。

特に70歳・80歳になってから保険に入るのはかなり割高といえるでしょう。

75歳以上は後期高齢者医療制度があるから

75歳以上の方に民間の医療保険は不要といわれる理由の1つは、75歳の誕生日から自動的に「後期高齢者医療制度」へ移行し、医療費の自己負担が大幅に軽減されるからです。

この制度は、これまで加入していた国民健康保険や企業の健康保険組合とは別の高齢者の医療を社会全体で支えるための公的な医療保険制度です。

後期高齢者医療制度では、病院窓口で支払う医療費の自己負担割合が、所得に応じて原則1割または2割(現役並み所得者は3割)に抑えられます。

例えば医療費が1万円かかった場合でも、窓口での支払いが1,000円か2,000円で済むため、日々の通院における経済的な心配が大きく減ります。

このように手厚い公的保障が整備されているため、新たに保険料を支払って民間の医療保険に加入する必要性は低いと考える人が少なくありません。

「公的制度が手厚いから保険を解約するべきか迷う」「公的保障だけで十分か不安」という方は、マネーキャリアの無料保険相談をご活用ください。

FPが年齢や健康状態、現在の保障内容を踏まえて、今の保険を続けるべきか、見直すべきかを一緒に整理できるので、後悔のない判断をするためにも一度プロに確認してみましょう。

高額療養費制度があるから

民間の医療保険が不要といわれる理由は、公的医療保険の「高額療養費制度」によって、1か月の医療費の自己負担額に上限が設けられているからです。

この制度は、医療機関や薬局の窓口で支払った自己負担額が、ひと月(1日から末日まで)で上限額を超えた場合に、その超えた金額が後から払い戻される仕組みです。

75歳以上の方が対象の後期高齢者医療制度では、所得に応じて上限額が定められており、例えば一般的な所得の方であれば、ひと月の上限額は以下のようになります。

- 外来(個人ごと):18,000円

- 外来を含む医療費全体(世帯ごと):57,600円

※参照:高額療養費制度を利用させる皆さまへ|厚生労働省保険局

万が一の事態が発生しても医療費が際限なく増える心配がないという安心感から、民間の保険で手厚く備える必要性は低いと考える人も多いです。

高額療養費制度によって医療費の自己負担額には上限がありますが、すべての費用が公的制度でカバーされるわけではありません。

たとえば、個室を利用した場合の差額ベッド代や食事代、先進医療にかかる技術料などは自己負担になります。

| 項目 | 自己負担目安 |

|---|---|

| 差額ベッド代 |

全国平均1日約6,714円(2週間で約9.4万円) |

| 食事代 |

1食510円、1日3食で1か月約4.6万円 |

| 先進医療費(陽子線治療・重粒子線治療など) | 1回あたり約100~300万円程度 |

参考:主な選定療養に係る報告状況|厚生労働省

参考:高額療養費制度を利用される皆さまへ|厚生労働省

参考:高額療養費制度を利用される皆さまへ|厚生労働省

そのため、「高額療養費制度があるから医療保険は不要」と一概にはいえません。

貯蓄でこれらの費用を十分にまかなえる方もいれば、急な支出に備えて民間の医療保険を残しておいた方が安心な方もいます。

とくに親の保険を見直す場合は、貯蓄額や持病の有無、今後の介護・医療費の負担まで考慮する必要があります。

公的制度でカバーされない費用がどのくらい発生する可能性があるのかを把握したうえで、保険を継続するか判断することが大切です。

高額療養費制度があっても、差額ベッド代や先進医療費など、公的制度ではカバーされない費用が発生する場合があります。

そこで、公的保障だけで十分か判断に迷う方は、一度専門家に相談してみましょう。なかでもマネーキャリアなら、貯蓄状況や加入中の保険を踏まえながら、「もし入院や治療が長引いた場合に、あとどれくらい備えが必要なのか」を具体的に確認できます。

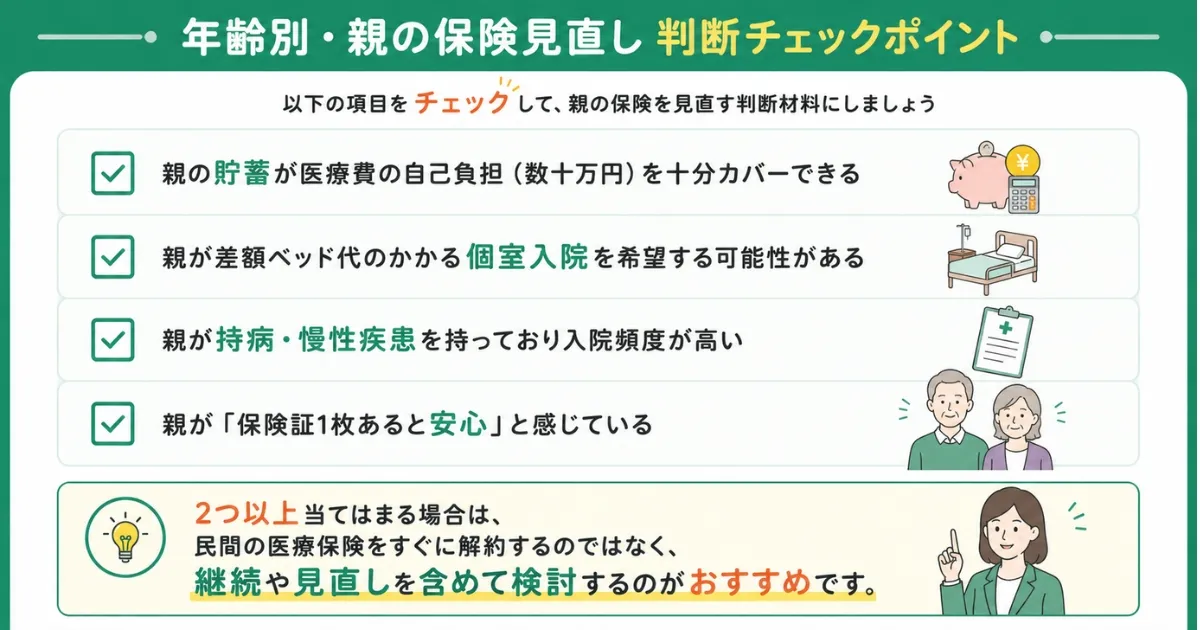

年齢別・親の保険見直し判断チェックポイント

年齢別に親の保険を見直す際のチェックポイントについて解説します。

「高齢者は医療保険がいらない」といわれても、すべての方に当てはまるわけではありません。

とくに親の保険を見直す場合は、公的保障だけでなく、貯蓄状況や健康状態、本人の考え方も踏まえて判断することが大切です。

以下の項目を確認し、親の状況に当てはまるものがあるかチェックしてみましょう。

- 親の貯蓄が医療費の自己負担(数十万円)を十分カバーできる

- 親が差額ベッド代のかかる個室入院を希望する可能性がある

- 親が持病・慢性疾患を持っており入院頻度が高い

- 親が「保険証1枚あると安心」と感じている

2つ以上当てはまる場合は、民間の医療保険をすぐに解約するのではなく、継続や見直しを含めて検討するのがおすすめです。

親の保険は、保険料だけでなく、本人の安心感も含めて判断することが大切です。

そのため、親の保険を見直すべきか迷っている方は、一度マネーキャリアのFPと一緒に、公的保障や貯蓄状況を踏まえながら、本当に医療保険が必要なのかを整理しましょう。

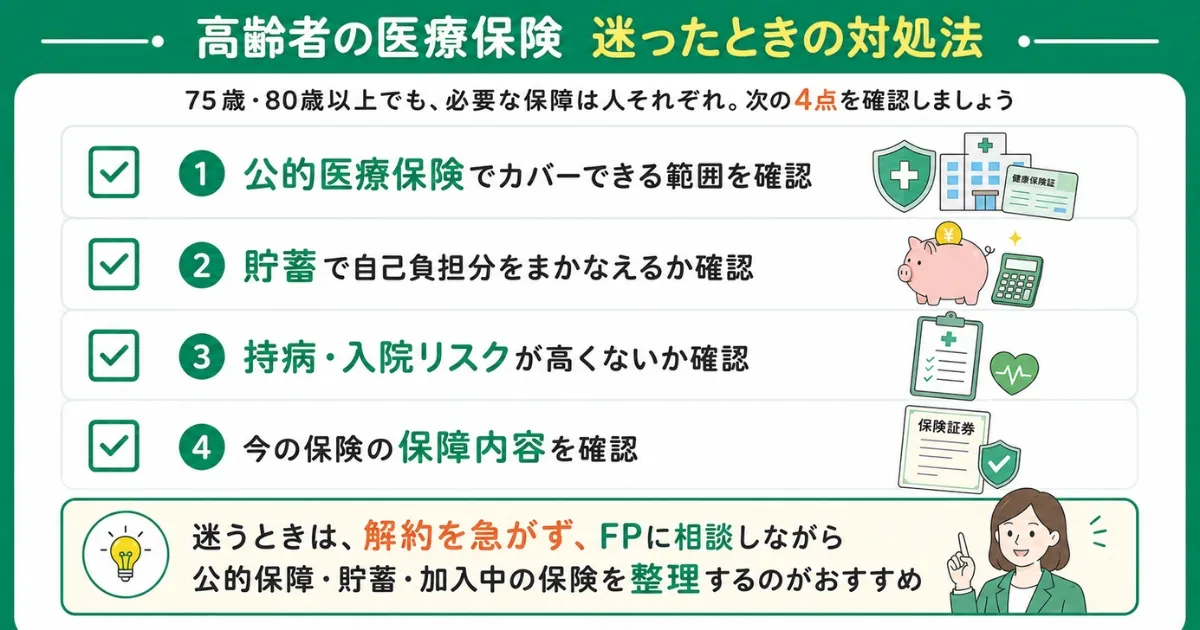

高齢者(75歳・80歳以上)で医療保険が必要か迷ったときの対処法

高齢者(75歳・80歳以上)で医療保険が必要か迷ったときの対処法について解説します。

75歳・80歳以上だからといって、必ずしも医療保険が不要になるわけではありません。実際には、貯蓄額や持病の有無、公的医療保険でどこまで備えられるかによって、必要な保障は人それぞれ異なります。

とくに、「親の医療保険を解約してよいのか分からない」「後期高齢者になったので見直すべきか判断できない」と悩む方は少なくありません。

医療保険を解約したあとに、「やはり残しておけばよかった」と後悔しないためにも、自分や親の状況に合わせて必要な保障を確認することが大切です。

判断に迷う場合は、FPに相談しながら、公的保障・貯蓄・現在加入している保険を踏まえて、本当に医療保険が必要なのかを整理してみましょう。

高齢者の医療保険は、年齢だけで必要・不要を判断できるものではなく、貯蓄額や健康状態によって必要な保障が異なります。

医療保険が本当に必要か迷っている方は、マネーキャリアのFPに無料相談し、公的保障や現在の状況を踏まえて、今の保険を継続・解約するべきか伴走してもらいましょう。

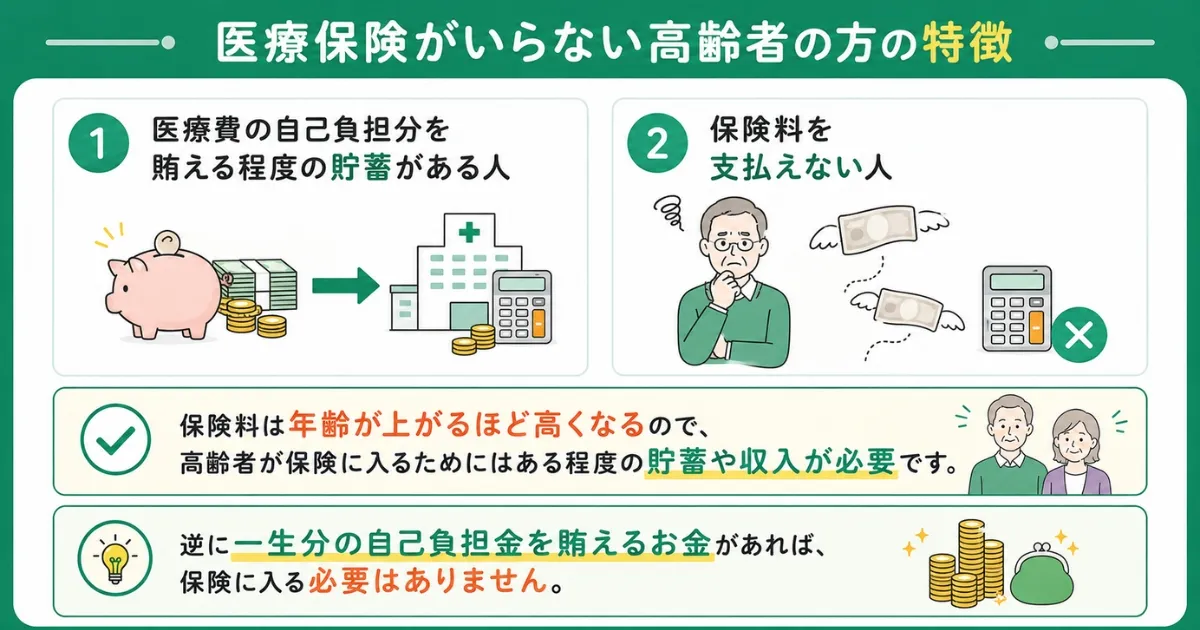

医療保険がいらない高齢者の方

- 医療費の自己負担分を賄える程度の貯蓄がある人

- 保険料を支払えない人

医療費の自己負担分を賄える程度の貯蓄がある人

医療保険がいらない高齢者の特徴は、医療費をすべて貯蓄で賄える方です。

日本では高額療養費制度があり、70歳以上で年収370万円以下の場合は、上限額が以下のようになっています。

| 年収 | ひと月の個人上限 | ひと月の世帯上限 |

|---|---|---|

| 年収156万~約370万円 | 18,000円 (年144,000円) | 57,600円 |

| 住民税非課税世帯 | 8,000円 | 24,600円 |

| 住民税非課税世帯 (年金収入80万円以下など) | 8,000円 | 15,000円 |

※参照:高額療養費制度を利用させる皆さまへ|厚生労働省保険局

また、生涯医療費は1人当たり約2,870万円であり、そのうち75歳以上が38%を占めるといった調査結果があります。(※)

75歳から100歳以上まで生きる際に、必要な医療費の平均を計算すると約1,091万円となり、この金額が必要な貯蓄額といえるでしょう。

保険料を支払えない人

医療保険がいらない高齢者の特徴2つ目は、保険料が払えない人です。

毎月の支払いをする余裕がない方はそもそも保険に入るべきではありません。

生活費を削ってまで保険に入っても、そのせいで生活が苦しくなってしまっては本末転倒です。

また、すでに60歳以上の方は、これから医療保険に入ろうとすると保険料がとても高くなってしまうことにも注意しましょう。

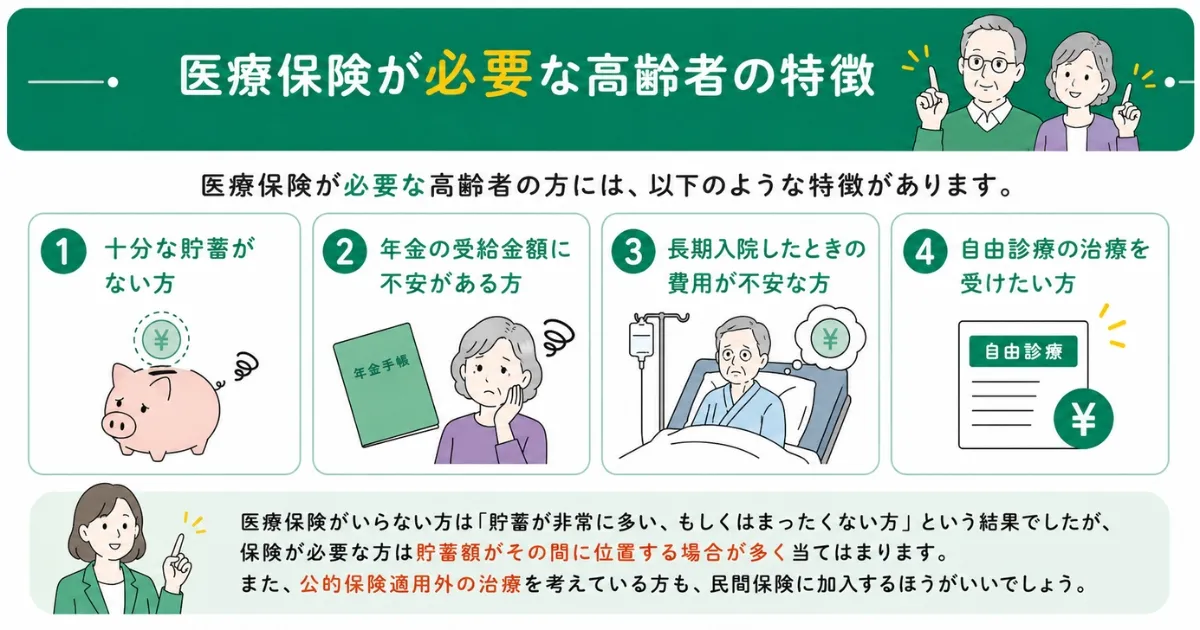

医療保険が必要な高齢者の方

- 十分な貯蓄がない方

- 年金の受給金額に不安がある方

- 長期入院したときの費用が不安な方

- 自由診療の治療を受けたい方

十分な貯蓄がない方

十分な貯蓄がない方は、医療保険の加入が必要です。

突然の事故や病気になった場合、医療保険に加入していなければお金がなくて手術や入院、またその支払いができなくなる恐れがあります。

高額療養費制度における低収入の方の上限額は8,000円と低く、利用しやすい制度となっていますが、もし毎月上限額までかかってしまった場合、かなりの勢いで資産が削られていくことになります。

民間保険の保障で補うことができれば、入院や手術のときも安心です。

貯蓄に自信がない方は、医療保険に入っておくことをおすすめします。

年金の受給金額に不安がある方

年金の受給金額に不安がある方も、医療保険に加入したほうがいいでしょう。

2024年4月から支払われる年金の月額は、国民年金であれば最高66,250円(年金を満額支払った場合)、厚生年金+国民年金なら夫婦ふたりで224,482円が標準です。

※参考:日本年金機構「令和5年4月分からの年金額等について」

ここから家賃や食費、光熱費などの生活費を支払うことになります。

そうなると年金収入より出費が多くなり、これまで貯めてきたお金を切り崩して暮らしていかなければならない家庭も増えていきます。

さらに医療費もかかるとなると、かなりの痛手です。

また、上記の年金額は標準値ということにも注意しましょう。

長期入院したときの費用が不安な方

長期入院したときの費用が不安な方も、医療保険に入ったほうがいいでしょう。

特に高齢者は入院したときの日数が多くなりがちです。

長期の入院には食事代や差額ベッド代など、公的保険が効かない費用も含まれます。

差額ベッド代とは、患者の希望で病室を個室や2~4人部屋にしたときに発生する部屋代のこと。医療には直接関係のない部分なので、公的保険の適用外となっています。

大部屋を選択したときは無料になりますが、差額ベッド代のかかる部屋を選んだ場合は1日に以下の料金がかかります。

| 収容人数 | 1日の平均額(推計) |

|---|---|

| 1人 | 8,018円 |

| 2人 | 3,044円 |

| 3人 | 2,812円 |

| 4人 | 2,562円 |

参考:厚生労働省「主な選定療養に係る報告状況」2019年7月時点

2,500~8,000円が毎日かかるとなると、入院が長引けば長引くほど負担も大きくなります。

特に「長期入院は個室にしたい」という強い希望のある方は、差額ベッド代を補てんしてくれる医療保険を探してみましょう。

自由診療の治療を受けたい方

自由診療を受けたいと考えている方は、医療保険の必要性を慎重に検討しましょう。

自由診療とは、公的医療保険の対象外となる治療のことで、治療費は全額自己負担になります。

とくに、がん治療などでは数百万円単位の費用がかかるケースもあり、高額療養費制度も利用できません。

そのため、自分や親が「先進的な治療も選択肢として持っておきたい」と考える場合は、自由診療に備えられる保障が必要になることがあります。

高齢者だから医療保険が不要とは一概にいえず、治療方針や家計状況に応じて判断することが大切です。

自由診療を希望するかどうかで、必要な保障は大きく変わります。

とくに親の保険を見直す場合は、「もし高額な治療を希望したら、家計でどこまで負担できるのか」という視点で考えることが大切です。

マネーキャリアなら、貯蓄状況や現在の保障を踏まえながら、自由診療にどこまで備えるべきかを具体的に整理できます。

高齢者が医療保険に加入するか判断するうえで参考になるデータ

- 75歳以降の民間の医療保険の加入率

- 75歳以降の人が払っている保険料の平均

- 75歳以降の人が入院時の1日あたりの自己負担額

こちらのデータを見て、医療保険に入るかどうかを判断してみましょう。

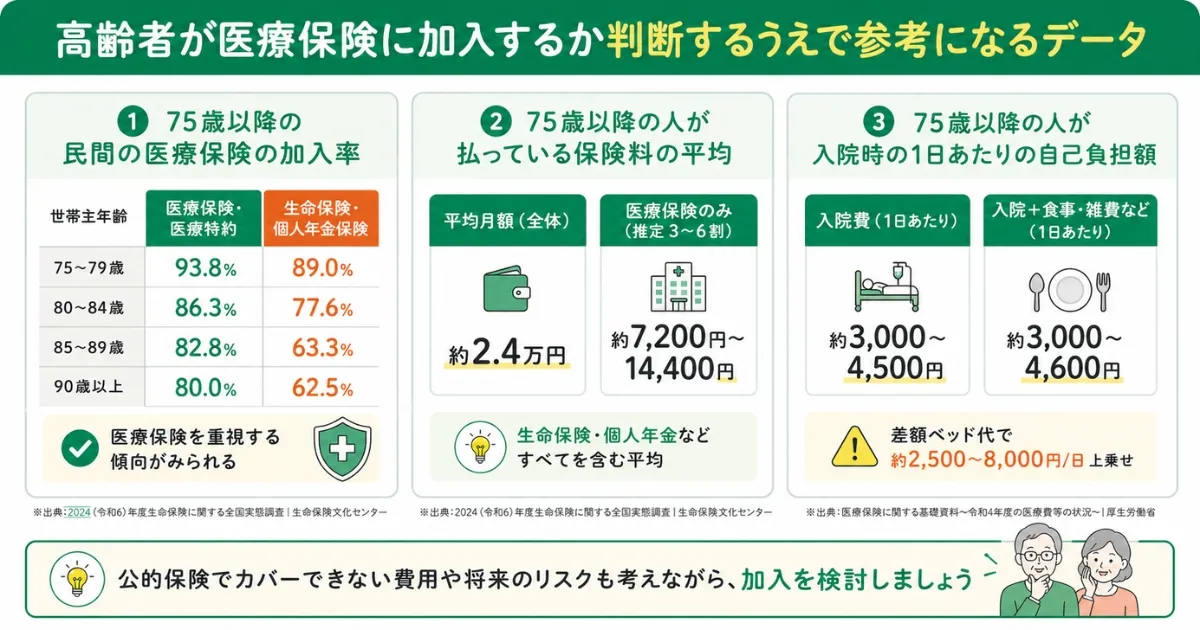

75歳以降の民間の医療保険の加入率

比較として生命保険・個人年金保険の加入率も横に添えておきます。

| 世帯主年齢 | 医療保険・医療特約 世帯加入率(%) |

生命保険・個人年金保険 世帯加入率(%) |

|---|---|---|

| 75~79歳 | 93.8 | 89.0 |

| 80~84歳 | 86.3 | 77.6 |

| 85~89歳 | 82.8 | 63.3 |

| 90歳以上 | 80.0 | 62.5 |

※参照:2024(令和6)年度生命保険に関する全国実態調査|生命保険文化センター

大多数の高齢者は医療保険や医療特約を利用しているようです。

また、生命保険や個人年金保険よりも医療保険を重視している傾向がみられました。

75歳以降の人が払っている保険料の平均

|

世帯加入保険料 (万円) |

ひと月の保険料 (万円) |

|

|---|---|---|

| 75〜79歳 | 30.8 | 2.5 |

| 80〜84歳 | 28.2 | 2.3 |

| 85〜89歳 | 25.3 | 2.1 |

| 90歳以上 | 32.6 | 2.7 |

こちらは医療保険だけでなく、生命保険と個人年金保険をすべて合わせた金額です。

75歳以上の高齢者の平均月額保険料は約2.4万円になります。

医療保険のみのデータはありませんが、このうちの3割~6割ほどだと仮定すると、毎月7,200円~14,400円ほど支払っている計算です。

75歳以降の人が入院時の1日あたりの自己負担額

| 入院費(円) | 入院+ 食事・生活療法 (円) |

|

|---|---|---|

| 75~79歳 | 4,459 | 4,633 |

| 80~84歳 | 3,937 | 4,110 |

| 85~89歳 | 3,441 | 3,611 |

| 90~94歳 | 3,087 | 3,251 |

| 95~99歳 | 2,857 | 3,016 |

| 100歳以上 | 2,635 | 2,791 |

※参照:医療保険に関する基礎資料~令和4年度の医療費等の状況~|厚生労働省

こちらは1日当たり医療費から自己負担額が1割と想定して計算したものなので、目安程度に捉えてください。

差額ベッド代のある部屋を利用すると、ここから料金が約2,500~8,000円増えます。

生命保険文化センターの調べによると、1回入院した場合の費用は198,000円、1日ごとでは20,700円が平均値のようです。

こちらは雑費なども含めた全年齢の数値ですが、医療保険の必要性を見極めるのに参考にしてみてください。

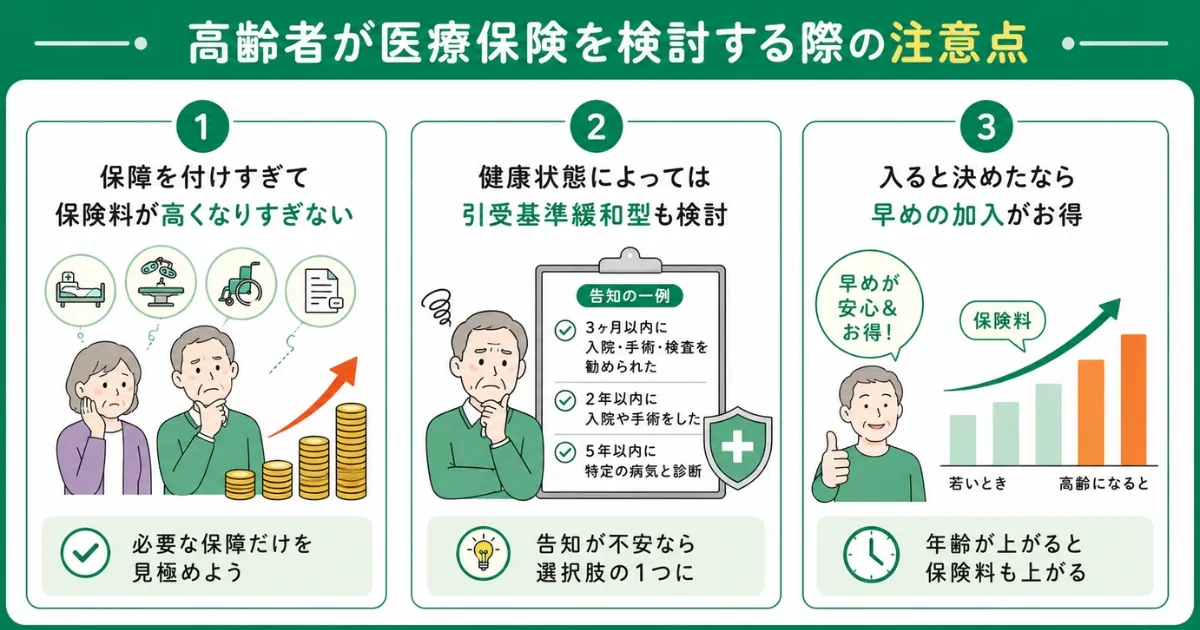

高齢者が医療保険を検討する際の注意点

- 保障を付けすぎて保険料が高くなりすぎないように注意

- 健康状態によっては引受基準緩和型医療保険も検討する

- 入ると決めたなら早めに入った方が保険料は安くなる

保障を付けすぎて保険料が高くなりすぎないように注意

人によっては、介護保険やがん保険などの限定的な保障が付いた保険を選んだほうがいい場合もあるでしょう。

健康状態によっては引受基準緩和型医療保険も検討する

保険には「告知」をしなければいけないものが多いです。

告知義務が設定された保険に加入するは持病や以前の診断結果を提出する必要があり、その内容によっては加入を断られることもあります。

虚偽報告をすると、給付金は発生せずに契約を強制解除され、それまでの保険料が無駄になります。

もし健康状態に不安のある方は、引受基準緩和型医療保険を検討してみましょう。

引受基準緩和型医療保険は告知の条件が軽く、間口が広いのです。

引受基準緩和型医療保険の告知事項は保険によりさまざまですが、例として以下のようなものがあります。

- 3ヶ月以内に医者から入院・手術・検査を勧められた

- 2年以内に入院や手術を受けた

- 5年以内にがんや肝硬変、統合失調症、認知症、アルコール依存症になった

入ると決めたなら早めに入った方が保険料は安くなる

医療保険には定期保険と終身保険があります。

- 定期保険…保険期間が決まっている保険

- 終身保険…一生涯加入しつづける保険

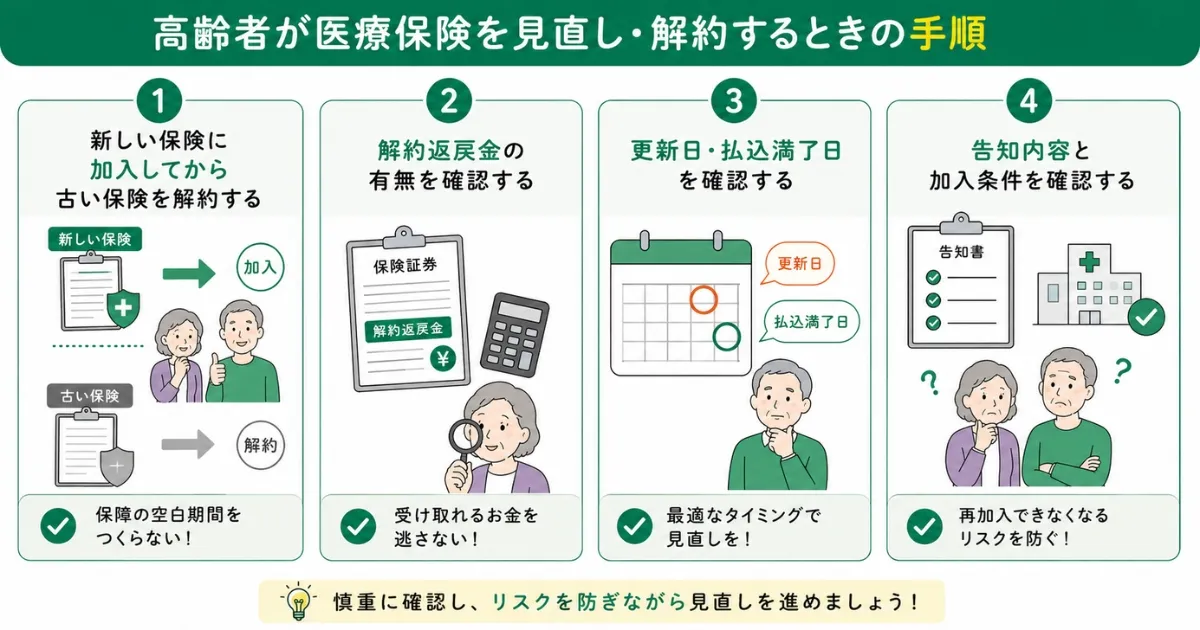

高齢者が医療保険を見直し・解約するときの手順

高齢者が医療保険を見直したり解約したりするときの手順について解説します。

先に保険を解約してしまうと、保障がない期間が発生したり、新しい保険に加入できなくなったりする場合があります。

- 新しい保険に加入できるか確認する

- 解約返戻金の有無を確認する

- 更新日・払込満了日を確認する

- 告知内容や加入条件を確認する

とくに高齢になるほど新しい保険への加入条件は厳しくなる傾向があります。現在の契約内容を確認しながら、慎重に見直しを進めることが大切です。

医療保険は、必要か不要かだけでなく、「どの順番で見直すか」も重要です。

とくに高齢の方は、一度解約すると新しい保険に加入できない場合もあるため、見直しの進め方を間違えると後悔につながることがあります。

そこで、マネーキャリアなら、加入中の保険や公的保障を踏まえつつ、解約前に確認すべきことや見直しの進め方をFPと一緒に整理できます。

新しい保険に加入してから古い保険を解約する

医療保険を見直すときは、新しい保険に加入してから古い保険を解約することが大切です。

先に解約すると、その間に病気やケガをした場合に保障を受けられなくなる可能性があります。

また、高齢になるほど保険の加入審査が厳しくなるため、新しい保険へ申し込んでも加入できないケースがあります。

そのため、加入が承認されたことを確認してから、現在の保険を解約するようにしましょう。

解約返戻金の有無を確認する

解約返戻金の有無を確認しましょう。

終身保険や貯蓄型保険では、解約返戻金を受け取れる場合があります。解約するタイミングによって受け取れる金額が変わることもあるため、事前の確認が必要です。

保険証券や契約内容のお知らせを確認すると、解約返戻金の有無や金額の目安を把握できます。内容を確認せずに解約すると、受け取れるお金を逃してしまう可能性があるため注意しましょう。

更新日・払込満了日を確認する

医療保険を解約する前に、更新日や払込満了日を確認しましょう。

更新型の保険は、更新後に保険料が大きく上がることがあります。

一方で、払込満了後は保障を継続しながら保険料の支払いがなくなる商品もあります。

契約内容によって最適な判断は異なるため、保険証券や契約内容を確認してから見直しを進めることが大切です。

告知内容と加入条件を確認する

告知内容と加入条件の確認が大切です。

高齢になるほど、新しい医療保険へ加入するための条件は厳しくなる傾向があります。

持病や通院歴によっては、希望する保険へ加入できない場合もあります。また、通常の医療保険へ加入できない場合でも、引受基準緩和型医療保険を検討できるケースがあります。

現在の保険を解約した後に再加入できなくなるリスクもあるため、加入条件を確認したうえで慎重に判断しましょう。

高齢者の医療保険は、年齢や持病、貯蓄状況によって最適な見直し方法が異なります。

とくに親の保険を見直す場合は、「解約・減額・継続のどれが合っているのか」を子どもだけで判断するのが難しいケースも少なくありません。

マネーキャリアなら、加入中の保障内容や公的保障を踏まえて、自分や親に合った見直し方をFPと一緒に整理できます。

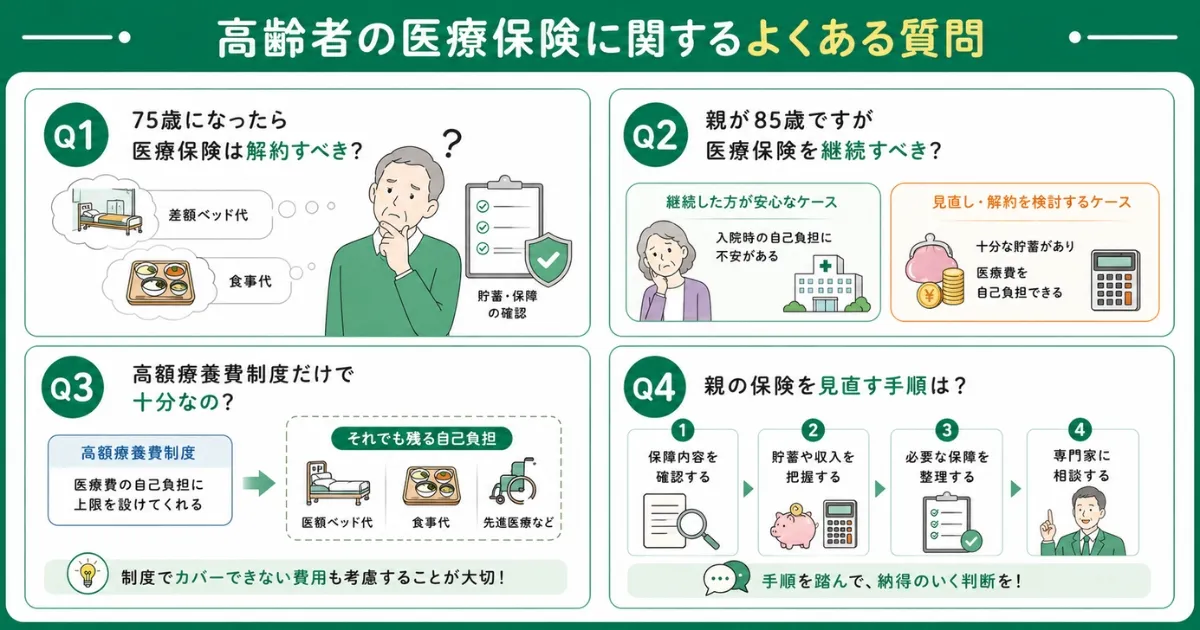

高齢者の医療保険に関するよくある質問

高齢者の医療保険に関するよくある質問について解説します。

高齢者の医療保険について調べていると、「75歳になったら解約していいのか」「親の保険をどう見直せばよいのか」など、さまざまな疑問が出てきます。

医療保険の必要性は、年齢だけで一律に判断できるものではありません。

- 75歳になったら医療保険は解約すべきか

- 85歳の親は保険を継続すべきか

- 高額療養費制度だけで十分なのか

- 親の保険を見直す手順

以下では、高齢者の医療保険についてよくある疑問をQ&A形式で解説します。

自分や親の状況に当てはめながら、医療保険が本当に必要かを考えてみましょう。

高齢者の医療保険は、「75歳だから不要」「85歳だから必要」と年齢だけで判断できるものではありません。

貯蓄状況や健康状態、加入中の保障内容によって必要性が変わるため、自分や親の状況に合わせて考えることが大切です。

マネーキャリアなら、公的保障や現在の保険内容を踏まえて、本当に必要な保障や見直しの選択肢をFPと一緒に整理できます。

75歳になったら医療保険は解約した方がいいですか?

75歳になったからといって、一概に医療保険を解約すべきとはいえません。

後期高齢者医療制度によって医療費の自己負担割合は軽減されますが、差額ベッド代や入院時の食事代など、公的医療保険の対象外となる費用は自己負担となります。

また、一度解約すると、その後の健康状態や年齢によっては再加入が難しくなったり、以前より保険料が高くなったりする場合があります。

そのため、現在の貯蓄や加入中の保障内容を確認し、本当に医療保険が不要かどうかを判断したうえで、解約を検討することが大切です。

親が85歳ですが医療保険を継続すべきでしょうか?

85歳以上では、保険料の総額が受け取れる給付金を上回るケースもあります。

そのため、継続した方がよいかどうかは、現在の保険料や貯蓄状況、健康状態を踏まえて総合的に判断する必要があります。

十分な貯蓄があり、医療費を自己負担できる場合は、解約や減額を検討するケースもあります。一方で、入院時の自己負担に不安がある場合は、継続した方が安心につながることもあります。

高額療養費制度があれば医療保険はいらないのでは?

高額療養費制度があるため、医療費の自己負担額には上限があります。

しかし、制度の対象外となる費用もあります。例えば、以下の費用は自己負担です。

・差額ベッド代

・入院時の食事代

・先進医療の技術料

そのため、公的制度だけでは備えきれない費用が発生する可能性もあり、医療保険が必要かどうかは家計状況も含めて考えることが大切です。

子世代が親の保険を代わりに見直す場合、どう進めればいいですか?

親の医療保険を見直す場合は、まず加入中の保険内容を確認しましょう。特に以下の3点を整理することが大切です。

・保険証券の内容

・毎月の保険料

・貯蓄状況

そのうえで、親だけで判断するのではなく、家族で今後の医療費への備え方を話し合うことが重要です。

医療保険の必要性は家庭によって異なるため、自分たちだけで判断が難しい場合は、専門家に相談しながら進めると安心です。

高齢者の医療保険は、家計状況や健康状態によって必要性が大きく変わります。

とくに親の保険を見直す場合は、解約・減額・継続のどれが合っているのかを子どもだけで判断するのが難しいケースも少なくありません。

そこで、マネーキャリアなら、加入中の保障内容や公的制度を踏まえて、自分や親に合った見直し方をFPと一緒に整理できます。

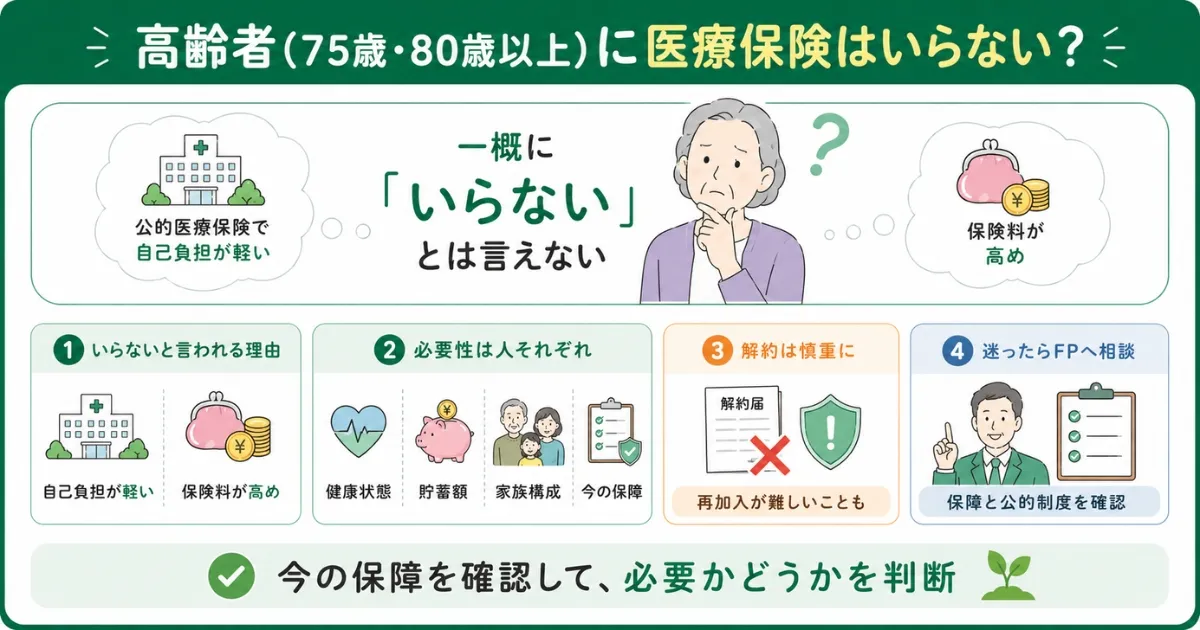

高齢者(75歳・80歳以上)に医療保険はいらない?

75歳以上の高齢者では、公的医療保険の自己負担割合が軽減されることや、保険料が高くなりやすいことから、医療保険はいらないという意見があります。

しかし、医療保険が必要かどうかは、健康状態や貯蓄額、家族構成、現在加入している保険の保障内容によって異なります。

また、一度医療保険を解約すると、年齢や健康状態によっては再加入が難しくなる可能性もあるため、慎重に判断することが大切です。

そのため、自分や親の保険を見直したい方は、現在の保障内容や公的制度を踏まえ、本当に医療保険が必要なのかを専門家(FP)に相談しながら判断することをおすすめします。

「高齢者になったから医療保険はいらない」と一律に判断すると、必要な保障まで手放してしまう可能性があります。

マネーキャリアなら、貯蓄状況や公的保障、加入中の保険内容を踏まえて、「解約しても問題ないか」「保障を残すべきか」をFPと一緒に整理できます。

自分や親の医療保険を見直すべきか迷っている方は、一度確認してみましょう。