この記事では、医療保険に加入せずに後悔した人たちの体験談をブログやQ&Aサイトから調査して紹介します。リアルな事例を通して、医療保険の必要性を見直すきっかけになれば幸いです。さらに、保険選びに迷った際に役立つ無料FP相談の活用法についてもご案内します。

監修者ファイナンシャルプランナー

この記事の目次

- 医療保険に入らないで後悔した人の体験談をブログや知恵袋から紹介

- 切迫早産と切迫流産で2ヶ月以上入院したケース

- 乳がんと診断されて3ヶ月で30万円かかったケース

- 子どもの入院の個室代が予想以上にかかったケース

- 古い保険のため一時金が出なかったケース

- がん保険の免責期間内にがんと診断されたケース

- 医療保険で後悔しないために!FPと一緒に本当に必要な保険を選ぼう

- 医療保険に入らないで後悔する5つのパターン

- 突然の病気やケガで高額な医療費が発生した

- 入院が長引いて収入が大幅に減少した

- 出産時のトラブルで医療費が想像以上にかかった

- 差額ベッド代や入院時の諸費用が想像以上に高かった

- 医療保険に入りたくても入れなかった

- あなたにぴったりの保険は?無料FP相談で最適な保障プランを見つけよう

- 【実際どうだった?】医療保険に入らないで後悔したことがある人にアンケート調査

- 医療保険に入らなかったことで後悔した理由を教えてください

- どのような医療費が負担になりましたか?

- 医療保険に加入していれば良かったと思うタイミングはいつでしたか?

- 【まとめ】医療保険で後悔しないためにあなたにとって最適な保険を見つけよう

医療保険に入らないで後悔した人の体験談をブログや知恵袋から紹介

医療保険に加入していなかったことで、後悔の念を抱いたという声はネット上に多く見られます。

特に、突然の病気や事故により高額な医療費が発生した場合、その経済的負担は予想以上に大きくなりがちです。ブログや知恵袋には、実際に治療や入院を経験した人たちのリアルな体験談が数多く寄せられており、医療保険の重要性を改めて考えさせられます。

特に、想定していなかった費用がかさむことで、貯金が底をついたり、他の生活費に影響が出たりするケースも少なくありません。医療保険に入らなかったことが、後から深い後悔に変わることもあるのです。

ここでは、そんな後悔した方の体験談を紹介します。

- 切迫早産と切迫流産で2ヶ月以上入院したケース

- 乳がんと診断されて3ヶ月で30万円かかったケース

- 子どもの入院の個室代が予想以上にかかったケース

- 古い保険のため一時金が出なかったケース

- がん保険の免責期間内にがんと診断されたケース

切迫早産と切迫流産で2ヶ月以上入院したケース

妊娠は人生の中でも大きなライフイベントですが、予期せぬ体調の変化が突然訪れることもあります。ある女性は、妊娠初期に体調が急変し、切迫流産と診断されました。その後、切迫早産へと移行し、出産前までの約2ヶ月間を病院で過ごすことになったそうです。

本人にとっても家族にとっても想定外の出来事だったものの、さらに困ったのは医療費の問題でした。

長期入院となると費用も高額になり、個室での入院が必要になったことで金銭的負担が増加。医療保険に加入していなかったため、すべて自己負担で支払うことになり、大きな出費を余儀なくされたといいます。この経験がきっかけで「もっと早く医療保険に入っておけばよかった」と強く感じたそうです。

<専門家から一言>

同様に、体調の急変により仕事を休まざるを得なかった人もおり、収入が一時的に途絶えたことにより、家計への影響も大きくなったという声もありました。医療費だけでなく、収入減という現実にも直面することで、経済的にも精神的にも余裕を失ってしまうケースは少なくありません。

このような体験を通して実感するのは、健康でいることのありがたさと同時に、予期しない事態への備えの大切さです。妊娠・出産は病気ではないと思われがちですが、医療保険があることで安心して治療に専念できる環境を整えることができます。加入を先延ばしにせず、万が一の時に備える意識が重要だといえるでしょう。

乳がんと診断されて3ヶ月で30万円かかったケース

健康に自信があっても、突然の病気は容赦なく訪れます。ある方は、乳がんと診断されてからわずか3ヶ月の間に、合計で約30万円の出費を経験しました。初診から検査、手術前の準備、そして治療計画の立案に至るまで、医療費は予想を大きく超えるペースで積み重なっていったようです。

保険診療が中心とはいえ、診断確定までに必要な検査や、通院時の交通費、差額ベッド代など、細かな支出がかさみます。

また、治療に専念するために仕事を一時的に休んだことで、収入面でも不安が生じたとのことでした。結果として、身体の負担に加えて経済的なプレッシャーも重くのしかかったのです。

<専門家から一言>

医療保険に加入していなかったことで、急な出費をすべて自費でまかなうしかなく、精神的にも大きなダメージを受けたといいます。もし事前に備えていれば、治療に集中する環境を整えやすくなったかもしれません。

乳がんは比較的若い世代でも発症するケースがあり、決して他人事ではありません。検診をきっかけに早期発見された場合でも、治療開始までにかかる費用は軽視できないものです。今回のケースは、健康な今こそ医療保険を真剣に考える必要があると気づかせてくれます。将来の安心を手に入れるためには、早めの準備が欠かせません。

子どもの入院の個室代が予想以上にかかったケース

子どもの突然の入院は、親にとって精神的にも経済的にも大きな負担となります。ある家庭では、子どもの体調不良から入院が決まり、看病のために親も付き添うことになりました。小児病棟では感染症対策や他の患者への配慮から、個室での入院を勧められるケースも多く、この家庭でも例外ではなかったようです。

当初は数日程度の入院を想定していたものの、症状の安定までに時間がかかり、結果的に長期入院となりました。個室利用による追加費用が毎日発生し、思っていた以上に請求額が膨らんだといいます。治療費自体は保険適用である程度抑えられたものの、差額ベッド代や食事代、日用品の購入など、細かい支出が積み重なり、家計に大きな影響を与えました。

<専門家から一言>

さらに、付き添いのために仕事を休まざるを得なくなり、収入面でも一時的な減少が生じたことが、経済的不安に拍車をかけたようです。普段はあまり意識しない入院にかかる「見えない費用」が、現実としてのしかかってきた結果でした。

このような経験は、多くの親にとって他人事ではありません。子どもの医療に関しては、なるべく最善の環境を用意したいと願うものです。しかし、気持ちとは裏腹に費用の問題が壁となることも少なくありません。医療保険に加入していれば、こうした不意の出費にもある程度対応でき、精神的な余裕を持てた可能性があります。備えの重要性を痛感させられる事例でしょう。

古い保険のため一時金が出なかったケース

長年安心のつもりで加入し続けていた医療保険でも、いざという時に「思っていた保障が受けられない」といった事態は起こり得ます。ある方は、若い頃に加入した古い保険に頼っていたものの、入院や手術が必要となった際に一時金が支給されず、大きな落胆を経験しました。

その保険は、契約当時としては一般的な内容だったものの、現在の医療制度や治療スタイルに対応できていない部分が多かったようです。例えば、短期入院や日帰り手術などが増えている現代医療に対し、保障の対象は「一定期間以上の入院」のみに限定されていたため、今回のケースでは給付の条件を満たせなかったとのことでした。

<専門家から一言>

加えて、診療明細書を確認したところ、保障対象とならない処置が多く含まれていたことも判明。結果として、実際にかかった費用は自己負担となり、加入していた意味を見失ってしまったといいます。保障内容をしっかり確認せずに保険を放置していたことが、悔やまれる結果となりました。

このような出来事は、古い契約のまま長年見直しをしていない方にとっても他人事ではありません。時代とともに医療も保険も変化しているため、現在の生活環境やリスクに合った保障かどうかを定期的に確認する必要があります。万が一の際に後悔しないためにも、契約内容の見直しは怠らないよう心がけたいところです。

がん保険の免責期間内にがんと診断されたケース

保険の見直しは大切なことですが、タイミングを誤ると思わぬ落とし穴に直面するケースがあります。ある方は、古いがん保険の内容に不安を感じ、より手厚い保障がついた新しい保険へと切り替えることを決意。既契約を解約し、すぐに新しいがん保険に加入しました。しかし、その直後、思いもよらぬ事態が起こります。

新たな保険に加入してから間もなく、健康診断をきっかけにがんが発覚。ところが、保険会社からは「免責期間中であるため給付対象外」との通知が届きました。多くのがん保険では契約開始から一定期間(通常90日間)は保障が適用されない「免責期間」が設けられており、こちらのケースもその例に該当してしまったのです。

<専門家から一言>

もし旧保険を継続していれば、保障対象となっていた可能性が高く、本人は深く後悔したといいます。より良い内容の保険に移行したつもりが、結果として保障を失う形となってしまい、経済的な不安だけでなく精神的なショックも大きかったようです。

この出来事は、保険の切り替え時に免責期間の有無を十分に確認する重要性を教えてくれます。がん保険は加入からすぐに保障が始まるわけではないため、既存の契約を解約する前に新旧の保障が一時的に重なるような配慮が必要です。保障の空白期間を作らない工夫が、将来の後悔を防ぐ鍵になるでしょう。

医療保険で後悔しないために!FPと一緒に本当に必要な保険を選ぼう

医療保険は万が一の備えとして重要ですが「本当に必要な保障かどうか」が分からずに加入してしまい、後悔するケースも少なくありません。そんなときに頼りになるのが、独立系ファイナンシャルプランナー(FP)の存在です。保険会社に属していない独立系FPならではの強みは、特定の商品に縛られない、客観的かつ中立的なアドバイスが受けられる点にあります。

例えば「保障内容が重複していた」「思ったよりも保険料が高くて家計を圧迫している」といった事態も、事前にFPとしっかり相談すれば防げます。FPはあなたのライフスタイルや将来設計を踏まえ、過不足のない保障を提案してくれるため、無駄な保険料を支払うリスクを抑えることができます。

<医療保険相談におすすめの窓口>

マネーキャリアでは、経験豊富な独立系FPが多数在籍しており、一人ひとりの事情に合わせた最適な保険選びをサポートしています。勧誘ではなく「必要なものだけを選ぶ」という視点でアドバイスをしてくれるため、初めて保険を考える方でも安心して相談できます。

医療保険選びで後悔しないためには、情報を鵜呑みにせず、信頼できるプロと一緒にじっくり見直すことが大切です。マネーキャリアのFPと一緒に、あなたにとって本当に必要な保険を見つけましょう。

医療保険に入らないで後悔する5つのパターン

医療保険の加入を先送りにしていると、思わぬタイミングで後悔する場面に直面する場合があります。よくある後悔のパターンを理解しておくことで、保険の必要性を再認識できるでしょう。

こちらではその後悔する5つのパターンを紹介します。是非参考にしてみてください。

- 突然の病気やケガで高額な医療費が発生した

- 入院が長引いて収入が大幅に減少した

- 出産時のトラブルで医療費が想像以上にかかった

- 差額ベッド代や入院時の諸費用が想像以上に高かった

- 医療保険に入りたくても入れなかった

突然の病気やケガで高額な医療費が発生した

ある日突然、予期せぬ病気やケガに見舞われたとき、高額な医療費が家計に大きな負担を与えることがあります。公的な支援として「高額療養費制度」があるものの、すべてがカバーされるわけではありません。

たとえば、年収約370万円の人の場合、高額療養費制度を利用しても、ひと月あたりの自己負担額はおおよそ57,600円(+食事代・差額ベッド代など)になります。数カ月続けば、まとまった金額となり、貯金に余裕がない家庭では厳しい状況に直面する場合もあるのです。

さらに、先進医療や自由診療を受けることになった場合、保険適用外のため、費用はすべて実費です。中には数十万円、場合によっては100万円を超えるケースも存在します。医師から「この治療を受けることで予後が良くなる」と説明されても、金銭的な理由で選択できない事態は避けたいものです。

<ワンポイントアドバイス>

医療費のリスクは、健康なときには想像しにくいものの、誰にでも起こり得ます。いざというときに備えておくことで、万一の際も安心して治療に専念できる環境を整えることが可能です。不安を抱えたまま過ごすより、今のうちから備えておくことで、日々を前向きに過ごせるはずです。

保障内容が適切な医療保険を選ぶには、プロの意見を取り入れるのが有効です。保険の知識がなくても、専門家に相談すれば、ご自身に必要な医療保険を的確なアドバイスを交えて、効率よく探すことができます。将来への備えとして、自分の状況を客観的に見直すことから始めてみましょう。

入院が長引いて収入が大幅に減少した

長期の入院が必要になった場合、治療費だけでなく「収入の減少」という現実的な問題にも直面します。特に自営業やフリーランスの方にとっては、働けない期間中の収入がゼロになるリスクが高く、生活費に大きな不安を抱えることになりかねません。

一方、会社員で健康保険に加入している人には「傷病手当金」という公的な制度があります。傷病手当金とは、病気やケガで仕事ができなくなった場合、最長で1年6か月の間、給与の約3分の2に相当する金額が支給されるというものです。

ただし、支給の条件には以下などがあり、すぐに受け取れるわけではありません。

- 連続して3日以上働けなかったこと

- 医師の診断を受けていること

また、支給額が以前の給与の満額ではないため、たとえ制度を利用できたとしても、家賃や食費、光熱費といった日々の生活費をまかなうには不十分なケースもあります。とくに扶養家族がいる方や住宅ローンなどの固定費がある場合、収入減による影響はより深刻になりやすいでしょう。

<ワンポイントアドバイス>

さらに、自営業者やフリーランスのように、そもそも公的な保障の対象外となる働き方をしている人は、傷病手当金の支給を受けられないケースも多くあります。そのため、万が一に備えた自助努力が求められます。

突然の入院が長引いた場合、経済的なダメージを最小限に抑えるためにも、医療保険や就業不能保険などを活用し、生活を支える仕組みを持っておくことが大切です。元気なうちから、自分の働き方に合ったリスク対策を考えておくことが、将来の安心につながります。

出産時のトラブルで医療費が想像以上にかかった

出産は人生の一大イベントであると同時に、思わぬ医療費が発生することもあります。特に切迫早産や妊娠高血圧症候群、帝王切開といった異常分娩では、通常よりも出費が増えるケースがあります。これらのケースは健康保険の適用を受けられることもありますが、それでも自己負担が無視できない額になることも少なくありません。

たとえば、切迫早産による長期入院では、治療費に加え個室代や食事代がかさみます。また、帝王切開は手術扱いとなるため、費用も高額です。妊娠高血圧症候群では、母子の安全確保のために緊急処置や長期入院が必要になる場合もあります。こうしたリスクを踏まえ、出産前から医療費の備えを考えておくことが大切です。

<ワンポイントアドバイス>

出産後も、母体の体調によっては再入院や通院が必要になることがあります。こうした医療費は事前に予測しにくく、突然の出費に戸惑う家庭も少なくありません。せっかくの出産が経済的な不安につながるのは、できる限り避けたいところです。

そのためにも、妊娠中のトラブルに備えた医療保険の準備が重要です。妊娠を考え始めた段階で保険内容を見直しておくことで、万が一のときに備えることができ、安心して出産を迎えられるでしょう。

妊娠・出産に伴うリスクと医療保険の関係について、より詳しく知りたい方は、以下の記事をご覧ください。

差額ベッド代や入院時の諸費用が想像以上に高かった

入院が必要になると、医療費に目が行きがちですが、実際にはそれ以外の出費も軽視できません。中でも「差額ベッド代」は見落とされがちな費用のひとつです。個室や少人数の病室を利用する際に発生するこの費用は、保険適用外であり、1日あたり数千円から1万円以上になることもあります。たとえ自分の意思で選んでいなくても、満室などの事情で個室に入る場合もあるため、避けようがないことも少なくありません。

また、入院中の食事代も毎日発生し、長期に及べば相応の負担になります。さらに、テレビ視聴に必要なカード代や洗濯サービス、日用品の購入といった雑費も加わり、気づけばかなりの金額になることもあるでしょう。医療費以外にもこうした支出があることを事前に理解しておくことが、入院時の金銭的な備えとして重要です。

<ワンポイントアドバイス>

これらの費用は公的医療制度の適用外であるため、自身で全額を負担する必要があります。特に長期の入院となると、医療費以外の出費が積み重なり、家計に大きな影響を与えることもあるでしょう。経済的な不安が増すことで、心身の回復にも悪影響を及ぼしかねません。

普段はあまり意識しない入院中の細かな出費も、実際に直面するとその負担の大きさに驚くことがあります。突然の事態に慌てないよう、健康なうちに備えておくことが重要です。予想外の出費にも冷静に対応できるような準備が、安心して療養するための土台となります。

少しでも安心して療養できる環境を整えておく意識が、将来の自分を守ることにつながります。

医療保険に入りたくても入れなかった

病気を経験したあと「やっぱり保険に入っておけばよかった」と思っても、実際には加入が難しくなっていることがあります。特にがんや心筋梗塞、脳卒中などの重大疾患を患ったあとや、糖尿病・高血圧といった慢性的な持病があると、保険会社の審査に通りにくくなる傾向があります。

また、過去の手術歴や通院履歴がある場合も、加入時に詳しい申告を求められ、条件付きでの契約や、そもそも引き受けを断られることもあります。軽度の症状だったとしても、病名によっては保険料が高額になったり、保障範囲が限定されたりするケースも見受けられます。

<ワンポイントアドバイス>

こうした費用は、公的な医療制度のカバー範囲外のため、自己負担で賄う必要があります。長期入院になった場合、経済的な不安が精神的な負担につながり、療養に悪影響を及ぼすことも考えられるでしょう。

健康なときには見落としがちな入院中の細かな支出ですが、いざというときに慌てないためには、事前に備えておくことが大切です。予測の難しい状況に備え、少しでも安心して療養できる環境を整えておく意識が、将来の自分を守ることにつながります。

あなたにぴったりの保険は?無料FP相談で最適な保障プランを見つけよう

保険は一人ひとりのライフスタイルや家族構成、収入状況などに応じて必要な保障が異なるため、自分にとって最適なプランを見極めることが非常に重要です。

しかし、多くの商品が並ぶ中から、自分だけで最良の選択をするのは簡単ではありません。保険の仕組みは複雑で、比較すべきポイントも多岐にわたります。知識が十分でないまま決めてしまえば、本来不要な保障にお金をかけていたり、反対に本当に必要な部分が不足していたりする可能性も出てきます。

そうした悩みを解決する手段のひとつが、FPによる無料相談です。数あるFPの中でも保険を専門とするFPは、中立的な視点でアドバイスをしてくれる点が大きな強みです。保険選びを検討されている方は、ぜひ一度FPに相談してみましょう。

数あるFPの相談窓口の中でも、マネーキャリアのサービスは多くの利用者に支持されており、実績のあるFPが中立的な視点でアドバイスをしてくれる点が大きな強みです。

相談の際は、現状の家計や将来のライフプランを踏まえた上で、本当に必要な保障プランを一緒に探してくれます。そして無理に保険を勧めることもなく、自分の意思を尊重しながら提案してくれるため、納得感のある選択ができるでしょう。

迷ったままにしておくのではなく、プロの知識を活用することで、将来への備えが一層確かなものになります。後悔しない保険選びの第一歩として、マネーキャリアの無料相談を活用してみてはいかがでしょうか。

【実際どうだった?】医療保険に入らないで後悔したことがある人にアンケート調査

医療保険に入らないで後悔したことがある人の声をまとめました。その結果を基に現役FPが解説していきます。

調査項目は以下の通りです。

- 医療保険に入らなかったことで後悔した理由を教えてください

- どのような医療費が負担になりましたか?

- 医療保険に加入していれば良かったと思うタイミングはいつでしたか?

医療保険に入らなかったことで後悔した理由を教えてください

一番多い結果となったのが「病気やケガでの入院」です。全体の40%の割合を占めており、他の理由よりも2倍以上多いことが分かります。入院の経験がないときは不要と感じる保険も、いざ入院したとなると「あのとき入っておけばよかった」と後悔してしまうようです。

また、治療費などの医療費が高額だったため「入っておけばよかった」と後悔した方は19%と、入院に次いで多い結果となりました。また、病気やケガが原因で仕事ができず収入がなくなってしまったり、交通費等の出費がかさんでしまったりと、家計に負担をかけてしまったことによる後悔の声もいくつかありました。

この結果から、自身に問題が起こったことがきっかけで高額な費用が発生した際、加入しておけばよかったと後悔する人がほとんどであることが分かります。

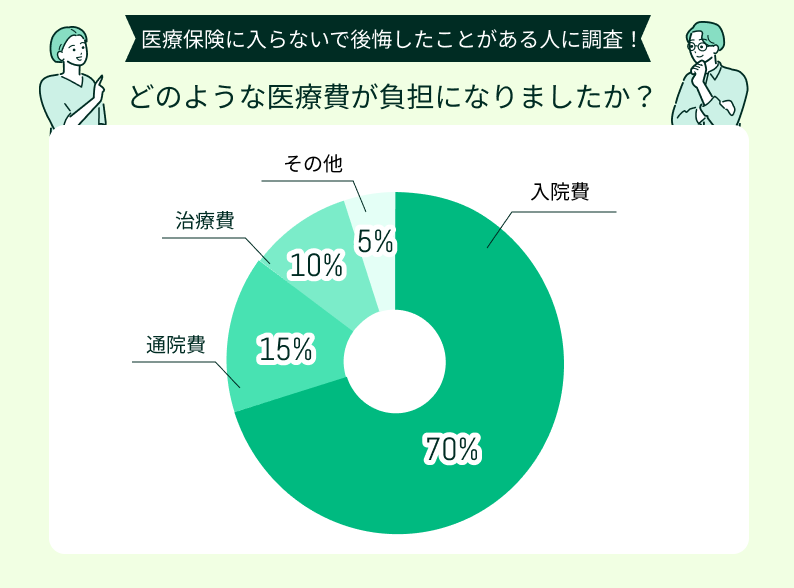

どのような医療費が負担になりましたか?

圧倒的に多かったのが『入院費』です。アンケート調査に参加した70%の方が入院費用が負担に感じたと答えています。入院は長期になればなるほど費用がかさみます。短い入院なら貯金内でまかなえたとしても、長期になると家計に支障が出る場合もあります。

さらに、入退院を繰り返している方もあり、回数が多くなればなるだけ、その期間働けないことに加え、貯めていた貯金の減少も早くなり負担が大きくなります。

また、5%の方が治療費よりも通院費の方が負担だと感じているようです。治療費などある程度の金額を準備していたとしても、継続的な出費に対応できなかった可能性があります。

もしものことがあった際には、どこまで保険でカバーしたいのか明確にすることが大切です。

医療保険に加入していれば良かったと思うタイミングはいつでしたか?

この項目では、半数の50%が『入院・手術時』に加入しておけばよかったと回答しています。自分がはじめて入院や手術が必要となったタイミングで、過去の選択を後悔していることがわかります。

次に、35%の割合を占めるのが「30歳」「40歳」など『特定の年齢になったとき』。節目の年齢になると自分の健康状態や将来のリスクについて考える機会が増えるため「あのとき入っておけば」と悔やむ方もいるようです。

特に、若い頃は健康に自信があるため、保険に加入する必要性を感じない方が多いかもしれません。しかし、将来なにが起こるかは誰にも分かりません。医療保険は年齢が上がるにつれて保険料が高くなる傾向があるため、若いうちの加入で将来的な負担を軽減できるメリットも考慮しましょう。

【まとめ】医療保険で後悔しないためにあなたにとって最適な保険を見つけよう

医療保険に加入していなかったことで、思わぬ出費に苦しんだという声は少なくありません。入院費用そのものだけでなく、差額ベッド代や食事代、雑費などが重なり、経済的な負担が大きくなるケースは多々あります。さらに、長期療養によって仕事を休むことになれば、収入の減少にもつながり、生活そのものが不安定になる恐れもあるでしょう。

こうしたトラブルを避けるためには、自分の生活スタイルや職業に合った保険を見極めることが不可欠です。しかし、数多くの商品から自力で最適なものを選ぶのは簡単ではありません。

そこでおすすめなのが、無料で利用できる保険相談サービス「マネーキャリア」です。保険会社に属さない独立系FPが無料で対応してくれるため、偏りのない中立的なアドバイスが受けられます。自分にとって本当に必要な保障を見つける手助けになるはずです。

いざという時に後悔しないよう、今のうちにしっかりと備えておきましょう。