「潰瘍性大腸炎(UC)は生命保険に入れない?」

「潰瘍性大腸炎(UC)でも入れる生命保険はどれ?」

とお悩みではないでしょうか。

結論、潰瘍性大腸炎(UC)やクローン病でも医療保険やがん保険などの生命保険に加入できる可能性はあります。

実際に当社で行ったアンケート(※)では、潰瘍性大腸炎を経験した方の内、59.3%の方が保険に加入できたという結果が出ています。

この記事では、潰瘍性大腸炎(UC)やクローン病でも保険に加入できる条件や、入りやすい生命保険について紹介します。

告知内容や生命保険に入れないときの対処法も解説するのでぜひこの記事では、潰瘍性大腸炎(UC)やクローン病でも保険に加入できる条件や、入りやすい生命保険について紹介します。

監修者ファイナンシャルプランナー

この記事の目次

- 潰瘍性大腸炎やクローン病だと生命保険に入れない?

- 医療保険

- がん保険

- 死亡保険

- 就業不能保険

- 潰瘍性大腸炎やクローン病で県民共済に入れる?

- 潰瘍性大腸炎やクローン病で団信に入れる?

- 潰瘍性大腸炎やクローン病でも生命保険に入りやすい場合は?

- 診断から一定の期間が経過している

- 入院や手術の履歴がない

- 年齢が30歳以上

- 潰瘍性大腸炎やクローン病でも入りやすい保険は?

- 引受基準緩和型保険

- 無選択型保険

- 潰瘍性大腸炎やクローン病で受け取れる保険金(給付金)

- 入院・手術給付金

- 通院給付金

- 潰瘍性大腸炎やクローン病で生命保険に加入する際の注意点

- 告知義務違反に注意する

- 複数の生命保険を比較する

- 保険の専門家に相談する

- 潰瘍性大腸炎とクローン病は炎症性腸疾患(IBD)の1種

- 潰瘍性大腸炎やクローン病で利用できる公的保障制度

- 高額療養費制度

- 難病医療費助成制度

- 潰瘍性大腸炎の持病がある場合、公的医療保険と民間保険でいくら貯めておくべき?

- 潰瘍性大腸炎の方の生命保険に関するアンケート調査結果

- 潰瘍性大腸炎やクローン病の生命保険に関するよくある質問

- 給付金の上限額はいくら?

- 住宅ローンが組めないって本当?

- 住宅ローンは免除になる?

- 生命保険の更新はできる?

- 潰瘍性大腸炎やクローン病の生命保険の加入でお悩みならマネーキャリアに無料相談

※本文中の社会保障制度の概要の説明について、詳細につきましては、所管の年金事務所等に併せてご確認ください。

潰瘍性大腸炎やクローン病だと生命保険に入れない?

▼潰瘍性大腸炎やクローン病の保険加入の一般的な目安

潰瘍性大腸炎やクローン病をお持ちの方が保険に入れるかどうかは、診断時期や症状によって異なります。保険のプロを通して加入の可否を確認すると、保険に加入可能な場合もあります。

加入できる保険があるか、保険のプロに無料で確認の依頼ができます。

医療保険

民間の医療保険に加入することで、治療の選択肢が広がります。

たとえば、がんの治療時に使われる陽子線治療をはじめとした先進医療の技術料は、全額自己負担です。

健康保険(公的医療保険制度)ではカバーできない部分を補うことができます。

民間の医療保険に特約を付けていれば、定められた先進医療での治療を受けた際に給付金が受け取れます。

潰瘍性大腸炎やクローン病があっても、症状が安定しており入院歴や大きな手術歴が直近にない場合には、医療保険へ加入できる可能性があります。

ただし、そのままでは引き受けが難しいケースも多く、大腸や消化器系の病気に関する保障に関しては「部位不担保」条件になる場合があります。不担保の期間は診断時期や治療歴によって異なります。

特定の「部位」や「病気」に関する保障が対象外になります。

どちらの条件が適用されるか、また不担保になる部位や期間は保険会社や契約内容によって異なるため、加入時に確認することが重要です。

がん保険

潰瘍性大腸炎を持つ方は、大腸がんなどの消化器系のがんを発症するリスクが一般より高いとされています。

そのため、がん保険は慎重に審査されることが多く、加入のハードルはやや高めです。

実際、契約できる場合でも「保険料が割高になる」「大腸に関するがんは対象外になる」などの条件がつくケースがあります。

通常のがん保険への加入は難しいですが、持病がある人向けのがん保険を選んだり、引受基準緩和型医療保険にがん特約を付加することで、がん保障を確保する方法もあります。

死亡保険

死亡保険も、潰瘍性大腸炎やクローン病を抱える方にとってはやや厳しい分野です。

ただし、病状が安定しており、寛解後に数年(2〜5年程度)が経過していれば加入できる可能性はあります。

この場合、保険料が割増になったり、一定期間は保障が制限されるといった条件がつくことが一般的です。

ただし、持病を持つ方向けの死亡保険も保険会社によってはあるため、まずは確認してみましょう。

就業不能保険

潰瘍性大腸炎やクローン病を持っている場合、長期的な就労リスクがあるとみなされ、就業不能保険への加入は非常に難しいのが現状です。

一部の保険会社では審査を通るケースもありますが、ほとんどの場合は対象外となるか、もしくは保障範囲が大幅に制限されます。

そのため、民間の就業不能保険に頼るのではなく、公的制度や医療保険との組み合わせでカバーするのが現実的です。

潰瘍性大腸炎やクローン病で県民共済に入れる?

潰瘍性大腸炎やクローン病がある場合、県民共済への加入は難しい可能性があります。

県民共済は簡易な告知で加入できる点が魅力ですが、健康状態に関する告知では「過去の持病・治療歴」の有無を問われるため、潰瘍性大腸炎やクローン病を申告すると加入を断られるケースが多いです。

ただし、審査基準は地域の共済団体によって若干異なる可能性もあるため、実際には事前に確認することが重要です。

どうしても県民共済に入れない場合は、後述する「引受基準緩和型保険」や「無選択型保険」を検討するのが現実的といえるでしょう。

潰瘍性大腸炎やクローン病で団信に入れる?

潰瘍性大腸炎やクローン病があると、住宅ローンに付帯する団体信用生命保険(団信)に加入できない可能性があります。

団信は健康状態の告知が必要で、潰瘍性大腸炎は審査上リスクとみなされやすいためです。

団信に入れない場合、そのままでは住宅ローンの利用が難しくなるケースもあります。

一方で、ワイド団信と呼ばれる持病がある人向けの団信や、団信の加入を必須としない「フラット35」といった住宅ローン商品を選ぶことで解決できる場合があります。

住宅ローンを検討する際には、病歴のある方に対応可能な金融機関や商品を選ぶことが重要です。

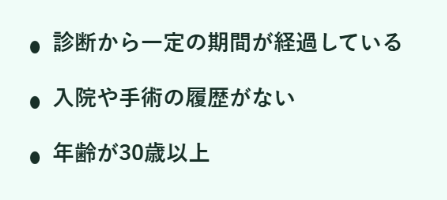

潰瘍性大腸炎やクローン病でも生命保険に入りやすい場合は?

潰瘍性大腸炎やクローン病があっても、条件次第では生命保険に加入できる可能性があります。

保険会社は病気の「活動性」や「治療状況」を重視して審査を行うため、状態が落ち着いている人や過去の治療履歴が軽い人ほど加入しやすくなります。

以下では、加入しやすくなる代表的な条件を解説します。

あ

診断から一定の期間が経過している

診断を受けてすぐの時期は病状が安定していないと判断されるため、加入できないケースが多いです。

しかし、診断から数年が経過し、症状が落ち着いている場合は加入の可能性が広がります。

例えば、寛解状態が続いている場合や、通院や投薬が安定している場合は、保険会社にとってリスクが低いとみなされやすく、通常の医療保険や一部の死亡保険に加入できるケースもあります。

入院や手術の履歴がない

潰瘍性大腸炎やクローン病で、過去に長期入院や外科手術を受けていない場合も、加入しやすい条件のひとつです。

特にここ数年、入院や手術歴がなく外来での治療や投薬のみでコントロールできている場合、保険会社からは「重症度が低い」と判断されやすくなります。

一方、過去に腸の切除手術や入院治療の経験がある場合は審査が厳しくなることが多いため、通常の医療保険ではなく、後述の「引受基準緩和型保険」や「無選択型保険」への加入が現実的になることもあります。

年齢が30歳以上

意外に思われるかもしれませんが、30歳以上の方は加入できる可能性が高いといわれています。

若い世代(特に20代前半まで)は、潰瘍性大腸炎やクローン病の活動期が長く続くことがあり、保険会社から高リスクと判断されやすい傾向があります。

一方で、30代以降は病状が安定して寛解状態が続くケースも多く、治療歴が軽ければ通常の医療保険に加入できる可能性も出てきます。

年齢が上がることはデメリットに見える一方で、「安定している」という点が審査にプラスになる場合があるのです。

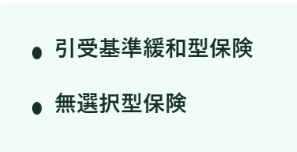

潰瘍性大腸炎やクローン病でも入りやすい保険は?

潰瘍性大腸炎やクローン病を持っている方でも、加入しやすいとされる保険があります。

特に「引受基準緩和型保険」と「無選択型保険」は、告知内容や審査が通常の保険に比べて柔軟に設定されているため、持病があっても検討しやすい選択肢です。

引受基準緩和型保険

引受基準緩和型保険は、通常の医療保険に比べて告知項目が少なく、持病や過去の病歴がある人でも加入しやすい保険です。

▼選べる引受基準緩和型保険の種類

・医療保険

・死亡保険

・三大疾病保険などさまざまな種類

例えば、潰瘍性大腸炎やクローン病であっても「最近3か月以内に入院や手術を勧められていない」「過去2年以内に入院や大きな手術をしていない」など、比較的緩やかな条件を満たせば加入できる可能性があります。

保険料は通常の医療保険よりも割高に設定されることが多く、保障内容もシンプルな傾向があります。ただし、持病の悪化も保障対象になるため、潰瘍性大腸炎で入院したときの保障を準備したい人にもおすすめです。

そのため、「加入のしやすさ」と「保険料・保障内容のバランス」をしっかり検討することが大切です。

・直近3ヶ月以内に、医師より入院・手術・検査・先進医療を勧められたことがあるか

・過去1年(もしくは2年)以内に、入院や手術歴はあるか

・鹿児5年以内にがん・肝硬変・認知症・アルコール依存症・統合失調症で医師による診察を受けたことがあるか

・過去2年以内に、医師による診察・検査、または健康診断・がん検診・人間ドッグにおいて、以下の異常を指摘されたことがあるか。

子宮頸部異形成、ポリープ、腫瘍、腫瘤、胸のしこり

無選択型保険

無選択型保険は、健康状態に関する告知が一切不要で加入できる保険で、潰瘍性大腸炎やクローン病の治療中や、審査が厳しい人でも利用できるのが特徴です。

ただし、加入しやすさの反面、以下の注意点があります。

- 保険料は非常に高額になることが多い

- 契約後1〜2年間は「保障が制限される期間(不担保期間)」が設けられる場合がある

- 保障内容が限定的で、受け取れる給付金額が少ない場合もある

そのため、「通常の医療保険 → 引受基準緩和型保険 → 無選択型保険」の順で検討するのが基本です。

どうしても他の選択肢で入れないときに、無選択型保険を最終手段として選ぶイメージが良いでしょう。

潰瘍性大腸炎やクローン病で受け取れる保険金(給付金)

入院・手術給付金

潰瘍性大腸炎やクローン病で入院・手術をした場合、医療保険の保障対象となる可能性があります。

・入院給付金:入院日数に応じて受け取れる

・入院一時金:入院1回に対して一時金を受け取れる

・手術給付金:手術を受けた場合、手術の種類などに応じて受け取れる

まずはご自身の保険が以上の入院・手術給付金を保障範囲としているか確認しましょう。

通院給付金

医療保険に通院特約を付加している場合、通院給付金の保障対象となる可能性があります。

・通院給付金:退院後(または前後)の一定の期間内で、通院した日数に応じて受け取れる

・通院一時金:退院後(または前後)の一定期間に通院したとき、一時金を受け取れる

まずはご自身の保険が以上の入院・手術給付金を保障範囲としているか確認しましょう。

潰瘍性大腸炎やクローン病で生命保険に加入する際の注意点

告知義務違反に注意する

「故意」または「重大な過失」によって、事実を告知しない場合や事実とは異なることを告知した場合、契約が解除され保険金・給付金が支払われない可能性があります。

これを、告知義務違反と言います。

潰瘍性大腸炎やクローン病を隠して保険加入すると告知義務違反になることです。

また、うっかりミスした場合も、同様のペナルティーが科される可能性があるため注意が必要です。

複数の生命保険を比較する

複数の保険会社の保険を検討しないまま決めてしまうと、本来受けられたはずの保障を逃してしまうリスクがあります。なぜなら、同じ持病や手術歴があっても、保険への加入基準は会社によって異なるからです。

たとえば、帝王切開を経験した人の中には、「A社では加入できなかったけれど、B社では問題なく加入できた」というケースが実際にあります。

それにも関わらず、選択肢を知らずに保障の少ない保険に入ってしまい、いざというときに十分な保障が受けられなかったという後悔が増えています。

こうした損失を避けるためにも、必ず1社に絞らず、複数の保険会社を比較して選ぶことが大切です。

まずは複数の保険会社から最適な保険を選んでくれる『マネーキャリア』を使って保険を比較しましょう!

保険の専門家に相談する

潰瘍性大腸炎とクローン病は炎症性腸疾患(IBD)の1種

潰瘍性大腸炎は20〜30歳代の男女に発症しやすいとされており、血便や下痢、腹痛といった初期症状が典型的です。

病気が進むと中毒性巨大結腸症や腸管穿孔など、命に関わるおそれのある状態に至ることもあります。(引用元:東邦大学)

潰瘍性大腸炎は特に再燃と寛解を繰り返すため長期的な通院や治療が必要になること、薬剤によっては治療費が高額になること、遺伝的要因があり家族内発症が報告されていることから、あらかじめ保険に加入しておくと安心です。

原因は不明とされていますが、ご家族に潰瘍性大腸炎の方がいる20〜30代の方は、ご自身とご家族の保険が潰瘍性大腸炎の保障を付帯しているか、確認・見直しましょう。

潰瘍性大腸炎やクローン病で利用できる公的保障制度

潰瘍性大腸炎やクローン病に罹患して生命保険に加入できない方でも上記の公的制度で自己負担を大幅に引き下げられる可能性があります。

実際に医療制度を使っていくら医療費の軽減が可能かを知るなら、『潰瘍性大腸炎の医療費を軽減する相談窓口』にご相談ください

高額療養費制度

高額療養費制度は、1ヵ月(月の初めから終わりまで)のあいだに医療機関や薬局などで支払った金額が自己負担限度額を超えた場合、超過した分が払い戻される制度です。

例えば70歳未満の方の自己負担限度額は以下のように計算できます。

(左右にスクロールできます)

| 所得区分 | 限度額(自己負担額) |

|---|---|

| 区分ア:(標準報酬月額83万円以上の人) | 25万2,600円+(総医療費-84万2,000円)×1% |

| 区分イ:(標準報酬月額53万〜79万円の人) | 16万7,400円+(総医療費-55万8,000円)×1% |

| 区分ウ:(標準報酬月額28万〜50万円の人) | 8万100円+(総医療費-26万7,000円)×1% |

| 区分エ:(標準報酬月額26万円以下の人) | 5万7,600円 |

| 区分オ:(市区町村民税の非課税者など) | 3万5,400円 |

潰瘍性大腸炎やクローン病で手術をしたり長期間入院したりすると、公的医療保険制度で自己負担額が1~3割に減っても多額の医療費を請求されることがあります。

高額療養費制度を利用することで、自己負担を大幅に安く抑えることも可能でしょう。

難病医療費助成制度

また、所得状況に基づいて月ごとの自己負担限度額が設定され、当該上限額を超えた自己負担額の全額が助成されます。

例えば東京都の場合、区市町村民税が7.1万円以上25.1万円未満の人で「一般」の区分になる場合、自己負担額は20,000円になります。

自己負担上限額を超えた分の医療費が公費で負担されるようになり、合併症などによって介護が必要になった場合は介護サービスを受けられます。

実際に医療制度を使っていくら医療費の軽減が可能かを知るなら、『潰瘍性大腸炎の医療費を軽減する相談窓口』にご相談ください。

潰瘍性大腸炎の持病がある場合、公的医療保険と民間保険でいくら貯めておくべき?

潰瘍性大腸炎の治療では、公的医療保険で月額約8万円程度の自己負担が発生する場合があり、実際の治療費は約30万円程度かかり得るため、その差額の約22万円程度を民間保険で埋める必要があります。

また、がんを併発した場合は総額約150万円程度かかることがあります。

公的医療保険の自己負担は約45万円程度、民間保険で約105万円程度の備えが重要です。

持病がある方の保険選びは複雑なため、専門知識を持ったマネーキャリアの専門家に相談し、最適な保険プランで将来の医療費負担に備えることをおすすめします。

潰瘍性大腸炎の方の生命保険に関するアンケート調査結果

潰瘍性大腸炎のあと保険に入りにくい、条件つきになると感じる人が約3割いました、でも実際には、条件次第で加入できる保険が多数あります。マネーキャリアでは、病歴に合わせた最適な保険選びをサポートしています。

潰瘍性大腸炎のあと保険に入りにくい、条件つきになると感じる人が約3割いました、でも実際には、条件次第で加入できる保険が多数あります。マネーキャリアでは、病歴に合わせた最適な保険選びをサポートしています。

潰瘍性大腸炎やクローン病の生命保険に関するよくある質問

ここでは、潰瘍性大腸炎やクローン病の生命保険に関するよくある質問を紹介します。

給付金の上限額はいくら?

生命保険に加入した人が潰瘍性大腸炎やクローン病に罹患した場合に受け取れる給付金額は、契約内容によって異なります。

すでに生命保険に加入している場合は、契約した保険に「難病特約」が付帯している場合があり、契約内容によっては給付金を受け取ることが可能です。

一方で、すでに加入していても契約内容によっては受け取ることができないので注意が必要です。

給付金の金額や支払い回数は保険会社や商品によってさまざまに設定されているため、自分の加入している生命保険の契約内容を確認しましょう。

住宅ローンが組めないって本当?

住宅ローンは免除になる?

潰瘍性大腸炎やクローン病の場合、住宅ローンは免除される場合があります。

高度障害に該当する場合、病気やケガによって日常生活を送ることが困難なため、免除される可能性が高いです。

高度障害とは、病気やケガなどが原因で、身体機能が重度に低下した状態を指し、下記のいずれかに該当する状態をいいます。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

生命保険の更新はできる?

潰瘍性大腸炎やクローン病の生命保険の加入でお悩みならマネーキャリアに無料相談

こちらの記事では、潰瘍性大腸炎やクローン病と診断された人が加入できる生命保険について解説しました。

記事のポイントは以下のとおりです。

- 潰瘍性大腸炎やクローン病でも生命保険に入れる可能性はある

- がん保険は加入しにくいため注意が必要

- 潰瘍性大腸炎とクローン病の違いや症状・手術の有無などによっても加入可否が異なる

- 潰瘍性大腸炎やクローン病が原因で生命保険に加入できない方は、公的保障制度を利用する

- 加入できる保険を探すときは引受基準に詳しい専門家に相談する

「生命保険に関する疑問や不安がある」、「どの保険会社の保険に申し込めば良いのかわからない」という方は、マネーキャリアのオンライン無料保険相談窓口にご相談ください。

- 保険の加入可能性を無料で診断できる

- あなたの症状や治療状況で実際に加入できる保険が分かる

- 加入しやすい保険会社を探してもらえる

- 時間や場所を選ばずオンラインで相談可能

ただし、治療状況や希望する保障内容によって加入できる生命保険の種類が異なるため注意しましょう。