- 結論、60代は医療費と入院日数が増加する年代で、公的保障だけでは差額ベッド代など自己負担が残りやすいため、医療保険による備えがあると安心です。

「医療保険で備えたいけど保険料が高い...」

「保険料を抑えつつ充実した保障を受けたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの収入や保障状況を踏まえて、医療保険の必要性の判断したうえで、保険料を抑えるための保険を無料でお探しいたします。

相談実績100,000件・満足度98.6%を誇るサービスで、保険の見直しに関する相談も多数受けているため安心してご相談ください!

▼この記事を読んでほしい人

- 60代で医療保険は必要なのか知りたい人

- 60代でも医療保険が必要ないケースを知りたい人

- 60代の医療保険の選び方を知りたい人

- 実際に医療保険を利用している人の口コミを知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 60代に医療保険は必要か?【結論】

- 60代で医療保険の必要性で迷ったら無料FP相談で相談しよう

- 60代で医療保険の必要性が高い人の特徴

- セカンドライフを充実させたいと考えている人

- 持病や既往症がある人

- 現役で働いており収入が頼りの人

- 60代で医療保険の必要性が低い人の特徴

- 健康寿命を意識し積極的に健康管理をしている人

- 保険料負担を老後の生活費に回したいと考える人

- 配偶者や家族と老後の経済設計ができている人

- 60代に医療保険は必要?アンケートで調査

- 医療保険に加入した理由は何ですか?

- 医療保険に加入していてよかったと感じますか?

- 医療保険に加入していてよかった理由とそうでない理由を教えてください

- 60代の医療保険の選び方

- 保険料負担が家計に無理のない範囲か確認する

- 高額療養費制度など公的保障とのバランスを考える

- 加入時の年齢制限・更新時の条件を必ず確認する

- まとめ:60代に医療保険は必要か?

60代に医療保険は必要か?【結論】

結論、60代における医療保険の必要性は高いと言えます。

60代は入院日数・医療費ともに増え始める年代であり、公的保障だけではカバーし切れない自己負担が生じやすいためです。

医療費への備え方には「公的制度を活用する」「貯蓄でまかなう」「医療保険でカバーする」などがありますが、医療保険を活用する主なメリットは次の2点です。

- 入院・手術・通院まで幅広く給付を受け取れる

- 高額療養費制度の上限を超える“差額ベッド代や先進医療費”を補填できる

「保険料を抑えたい」「保障を見直したい」とお考えの方も多いのではないでしょうか。

マネーキャリアの無料保険相談窓口では、50社以上の医療保険を比較しながら、60代の収入・貯蓄状況に合ったプランを中立的にご提案します。

無理な勧誘は一切なく、相談満足度 98.6%・実績 10万件超の安心サービスです。

▼おすすめの医療保険ランキング

マネーキャリアではおすすめの医療保険が一目でわかるように、契約者数の多い順で表示した医療保険のおすすめ人気ランキングを紹介しています。

60代で医療保険の必要性で迷ったら無料FP相談で相談しよう

60代で医療保険への加入や見直しに悩む場合は、まず無料でFPに相談してみましょう。

公的保障制度との兼ね合いや貯蓄状況、配偶者のサポート体制などを整理できれば、本当に必要な保障額が見えてきますが、すべてを自分だけで確認するのは容易ではありません。

専門家であるファイナンシャルプランナー(FP)に相談すれば、複数プランを中立的な立場で試算してくれるため、過不足のない保障を把握しやすくなります。

なかでもマネーキャリアの無料相談は、オンライン対応も可能で気軽に利用できる点が魅力です。

- 既存の保険や公的保障との兼ね合いを踏まえて医療保険の必要性を判断

- 医療保険に限らず総合的な保険の見直しも相談OK

- 完全無料&オンライン対応なので自宅からでも気軽に相談できる

60代で医療保険の必要性が高い人の特徴

ここでは、60代で医療保険の必要性が高い人の特徴を以下に紹介していきます。

- セカンドライフを充実させたいと考えている人

- 持病や既往症がある人

- 現役で働いており収入が頼りの人

これらに当てはまる人は、保障と保険料のバランスを確認しながら早めに医療保険を検討しましょう。

以下でそれぞれ3つを詳しく解説していきます。

「保険料は抑えたいけど医療費が不安…」

「保障内容を自分のライフスタイルに合わせて考え直しておくべきか迷う」

そんな方は、マネーキャリアの無料保険相談窓口にご相談ください。

保険の専門家(FP)が、現在の保険加入状況や家計の状況を踏まえて、50社以上の保険会社を比較し保険料を抑えたプランを提案します。

満足度98.6%を誇るマネーキャリアなら、無理な勧誘はなく、厳選された優秀なファイナンシャルプランナー(FP)が対応可能なので、ぜひご相談ください!

セカンドライフを充実させたいと考えている人

退職後の人生を思い切り楽しむためには、医療保険に入って病気やケガによる予期せぬ出費に備えることが大切です。

旅行や趣味にお金を使いたい60代は“セカンドライフ投資”が活発で、ゆとり資金へのニーズも高まります。

実際、高齢世帯の余暇支出は全世帯平均の1.45倍にのぼるというデータもあります。※

しかし、突然の入院などで数十万円の支出があれば、楽しみにしていた計画が崩れてしまうかもしれません。

そんなリスクに備える手段として、診断一時金や入院給付が付いた医療保険は有効です。

医療費をカバーできれば、貯蓄を守りながら安心してセカンドライフを満喫できるでしょう。

※参照:統計調査ニュース|総務省統計局

持病や既往症がある人

持病や既往症がある60代は、医療費と再入院リスクが高いため医療保険の必要性が高いと言えます。

「治療費の度重なる負担が不安…」

「保険料を抑えつつ必要な保障だけ備えたい」

そんな方はマネーキャリアの無料保険相談窓口へご相談ください。

保険の専門家(FP)が、持病の内容と家計状況を踏まえて最適な医療保険プランを中立的にアドバイスします。

相談はオンライン対応・完全無料です。お気軽にご利用ください!

現役で働いており収入が頼りの人

現役で働いており収入が頼りの人は、医療保険の必要性が高いです。

会社員や自営業者にかかわらず、入院や長期通院で仕事を休めば収入が直ちに目減りしやすいためです。

公的医療保険は治療費の自己負担を軽減してくれますが、休業中の生活費や固定支出までは補填できません。

一方、医療保険の入院給付金や就業不能給付金を活用すれば、治療開始期の収入減少と医療費の二重負担をまとめてカバーできるメリットがあります。

収入を生活基盤にしている人は、日額給付+就業不能保障を備えたプランで、万が一の長期休業に備えましょう。

60代で医療保険の必要性が低い人の特徴

60代で医療保険の必要性が低い人の特徴は、下の3つです。

- 健康寿命を意識し積極的に健康管理をしている人

- 保険料負担を老後の生活費に回したいと考える人

- 配偶者や家族と老後の経済設計ができている人

「今の貯蓄額で医療費は足りる?」

「保険料を別の目的に充てるべきか迷う…」

そんな悩みをお持ちの方はマネーキャリアの無料相談窓口にご相談ください。

経験豊富なファイナンシャルプランナー(FP)が、あなたの貯蓄状況や公的制度の利用状況を踏まえ、医療保険を減らす判断が妥当かどうかを中立的にアドバイスします!

「必要な保障だけ残したい」という方も、一度保険を見直してみませんか?

健康寿命を意識し積極的に健康管理をしている人

健康管理ができており十分な貯蓄がある60代は、医療保険の必要性が低い場合があります。

例えば、週3回以上の運動習慣があり、BMIや血圧を適正に保っている方や、年1回の人間ドック・がん検診を欠かさず受け、異常があればすぐに生活習慣を見直せる方は、医療リスクが低いといえます。

ただし、万が一のリスクに備えて十分な貯蓄があるかどうかは見直しておきましょう。

保険料負担を老後の生活費に回したいと考える人

保険料負担を老後の生活費に回したいと考える人は、医療保険の必要性が低いと言えます。

一般的に医療保険の保険料は年齢を重ねるほど高くなり、60代で新規加入すると月7,000〜1万1,000円前後が目安になります。

この金額を70代・80代まで数十年払い続けると、累計負担は200万〜300万円規模に達するケースもあり、「その分を旅行や趣味、孫へのプレゼントに使いたい」と感じる人も少なくありません。

高額療養費制度や貯蓄で自己負担をまかなう計画が立つなら、医療保険を最小限にして現金の流動性を確保する選択肢が合理的です。

「この保障内容で本当に十分なの?」

「今の貯蓄でまかなえるか不安…」

と感じる方は、マネーキャリアの無料相談を活用してみましょう。

保険に詳しいファイナンシャルプランナー(FP)が、あなたの家計状況や加入中の保険内容を整理し、保険料の負担と保障のバランスが取れているかを丁寧に確認します。

老後資金の使い道を見直すうえでも、無理なく続けられる保険のあり方を一度見直しておくことが大切です。

配偶者や家族と老後の経済設計ができている人

配偶者とキャッシュフロー表を共有し、医療費も含めた支出計画を具体的に立てている世帯は、医療保険の必要性が比較的低いといえます。

- 老後の生活費やレジャー費を差し引いても余裕が残る蓄えがある

- 高額療養費制度の自己負担上限を踏まえた医療費専用の予備資金を確保している

60代に医療保険は必要?アンケートで調査

ここでは、60代に医療保険は必要なのかを、実際に加入者にアンケートを取った結果を紹介します。

以下が紹介内容です。

- 医療保険に加入した理由は何ですか?

- 医療保険に加入していてよかったと感じますか?

- そう思う・そう思わない理由は何ですか?

※調査方法:クラウドワークス

※回答内容は個人の主観的な感想や意見です。

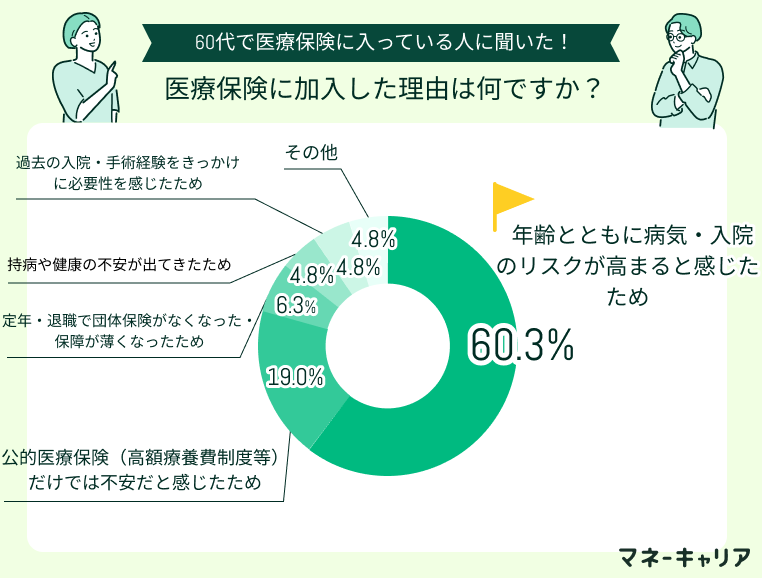

医療保険に加入した理由は何ですか?

アンケートの結果、半数以上の方の医療保険に加入した理由が「年齢とともに病気・入院のリスクが高まると感じたため」という結果になりました。

次いで、約20%の方が「公的医療保険だけでは不安だと感じたため」と回答しています。

この結果から、年齢とともに高まる病気のリスクに備えて医療費の蓄えをしたいと思っていることがわかります。

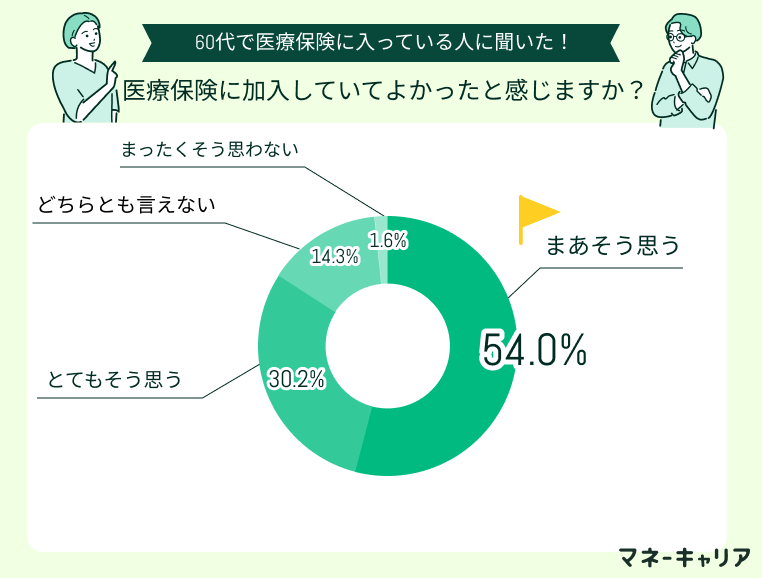

医療保険に加入していてよかったと感じますか?

アンケートの結果、8割以上の方が医療保険に加入していてよかったと思うと回答しました。

その一方で、15%ほどの方がどちらとも言えない・そう思わないと回答しています。

医療保険に加入していてよかった理由とそうでない理由を教えてください

「良かった」と思う理由

先日白内障と網膜剥離で1泊入院・手術を受けました。その際、医療保険からの給付でだいたい支払った金額をカバーでき、大きな負担にならずに済みました。年齢的に病気や入院のリスクは高まる一方で、いつ何が起こるかわかりません。今回の経験で「やはり医療保険は必要だ」と強く感じました。

「そう思わない」理由

国の制度として、高額療養費制度があるためです。治療や通院には確かに高額な費用がかかりますが、高額療養費制度を利用すれば、全額ではないにせよ負担は軽減できるため、貯蓄があれば必要性は高くないと思いました。

医療保険に加入してよかった人の中には、実際に病気になったときに助かった・年齢的にもいつ何が起こるかわからないから必要だと感じたという意見が見られました。

一方で、大きな病気をしたことがなく保険料を支払うばかりで損をしているように感じる・高額医療費制度があるので必要だと思わないという意見もあるようです。

医療保険を選ぶ際は、自分の健康状態や家計に合わせて本当に必要な保険を選ぶことが重要です。

自分に合った保険を探したい人は、ぜひマネーキャリアのオンライン無料相談窓口にご相談ください。

保険のプロ(FP)が50社以上の中から、あなたの家計状況や健康状態に合わせて必要な保障選びをお手伝いいたします。

60代の医療保険の選び方

ここまでの解説で「自分には医療保険が必要かもしれない」と感じた方もいるでしょう。

実際に医療保険を検討する際は、次の手順で進めるのが安心です。

- 保険料負担が家計に無理のない範囲か確認する

- 高額療養費制度など公的保障とのバランスを考える

- 加入時の年齢制限・更新時の条件を必ず確認する

それぞれ詳しく説明していきます。

保険料負担が家計に無理のない範囲か確認する

医療保険を選ぶ際は、保険料負担が家計に無理のない範囲か確認することが大切です。

保険料を後回しにして保障内容から決めてしまうと、月額が高くなり家計を圧迫するリスクがあります。

まずは60代の生活費・趣味費・予備費を整理し、支払える金額の上限を明確にしておきましょう。

たとえば

- 手取り年金(または収入)の5%以内に収めたい

- 趣味や旅行資金を削らない範囲で払える金額にする

- 非常時用の生活予備費を3〜6か月分確保してから契約する

- 更新で保険料が上がる商品なら将来の負担増も試算しておく

などが基準になります。

このように家計の許容ラインを明確にしておくことで、保険料の払いすぎを防ぎながら、本当に必要な保障だけを選ぶことができます。

高額療養費制度など公的保障とのバランスを考える

医療保険を選ぶときは、高額療養費制度や介護保険など、公的保障で賄える範囲を確認しましょう。

公的保障と貯蓄で不足がなければ、保険料を抑えて生活費を優先する選択が賢明です。

一般的な所得層であれば、高額療養費制度により月約9万円が自己負担の上限となります。

この上限を把握することで、民間医療保険で補うべき金額が明確になります。

ただし、差額ベッド代や先進医療費は公的制度の対象外のため、必要に応じて上乗せ保障を検討すると安心です。

加入時の年齢制限・更新時の条件を必ず確認する

医療保険を選ぶ際は、加入可能年齢の上限と更新後の保険料・保障内容を必ずチェックしましょう。

商品によっては70歳で新規加入が締め切られたり、更新型の場合は70・75歳で保険料が急上昇するケースがあります。

また、終身保障でも特約が更新制だと保険料だけが上がり続けることもあるため、証券やパンフレットを細部まで確認し、疑問があればプロに相談するのがおすすめです。

将来的に更新できない、あるいは保険料負担が家計を圧迫するリスクを避けるためにも、契約前に条件をしっかり比較検討しましょう。

まとめ:60代に医療保険は必要か?

この記事では、60代の医療保険の必要性について以下のポイントを中心に詳しく解説してきました。

- 60代は入院日数と医療費が増えやすく、公的保障だけでは自己負担が残りやすい

- 医療保険の必要性が高い人の特徴は 「セカンドライフを充実させたい」「持病や既往症がある」「現役で働いて収入が頼り」 など

- 必要性が低い人は 「健康管理が徹底」「保険料を生活費や趣味に充てたい」「家族と老後資金を設計済み」 が該当

- 加入・見直しの鍵は 「家計に無理のない保険料」「高額療養費制度とのバランス」「年齢制限・更新条件の確認」

- 医療保険は 保障と将来の負担 を天秤にかけ、定期的に見直すことが重要

このように、医療保険に加入するかどうかはリスクと家計余力のバランスを考えて適切な保障を選ぶことが大切です

とはいえ、一人で最適解を導くのは容易ではありません。

マネーキャリアなら、保険の専門家(FP)があなたの状況に合わせて、複数のプランを比較しながら最適な医療保険の選び方をわかりやすく提案します。

相談した方の声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!