「子宮内膜症と診断されたけれど、保険に加入できるの?」

「すでに加入している保険から給付金は受け取れる?」

子宮内膜症と診断されると、このような不安を感じる方も多いことでしょう。

子宮内膜症でも、生命保険や医療保険へ加入できる可能性はあります。ただし、治療状況や手術歴、告知内容によって審査結果は異なり、みんなが同じ保険種類に加入できるわけではありません。

この記事では、子宮内膜症と保険の選び方について詳しく解説します。

- 子宮内膜症でも生命保険や医療保険へ加入できるか知りたい方

- 保険金・給付金が受け取れる条件や保険選びのポイントを知りたい方

この記事を読むことで、子宮内膜症でも加入できる保険や給付金の対象となるケースがわかります。そのため、自分に合った保障を安心して選びやすくなります。

- 子宮内膜症でも保険へ加入できる可能性がある

- 入院・手術・女性疾病特約など給付金を受け取れる場合がある

- 告知では告知義務違反にならないよう正確な申告が重要

- 保険会社ごとに審査基準が異なるため、複数社を比較して選ぶことが大切

保険会社によって加入できる条件や保障内容は異なります。保険を選ぶ時は、必要以上に高い保険で損をしないためにも、複数の商品を比較したうえで判断することが重要です。

子宮内膜症だからといって、「もう保険には入れない」と諦める必要はありません。

後悔しないためにも、自分に合った保険を比較しながら選ぶことが大切です。

監修者ファイナンシャルプランナー

この記事の目次

- 子宮内膜症でも生命保険・医療保険に加入できる可能性はある

- 子宮内膜症でも加入できるケース

- 加入が難しくなるケース

- 加入しやすい保険の種類

- 子宮内膜症はどんな給付金・保険金が受け取れる?

- 入院給付金

- 手術給付金

- 通院給付金

- 女性疾病特約

- 子宮内膜症で保険加入時に告知が必要な内容

- 保険会社へ告知する内容

- 告知義務違反になるとどうなる?

- 告知を隠したことが「バレない」は危険

- 子宮内膜症の方が保険を選ぶポイント

- 必要な保障を優先順位で考える

- 手術後の加入タイミングを確認する

- 女性疾病特約を確認する

- 複数社を比較する

- 専門家へ相談する

- 子宮内膜症の方の保険に関するアンケート調査結果

- 子宮内膜症の治療を公的医療保険でカバーできる費用

- 高額療養費制度

- 傷病手当金

- 公的医療保険と民間保険でいくらあれば足りる?

- 子宮内膜症とは子宮内膜が子宮の内側以外の場所で発生する疾患

- 子宮内膜症の主な症状

- 子宮内膜症の治療法

- 子宮内膜症でも保険に入れるかのまとめ

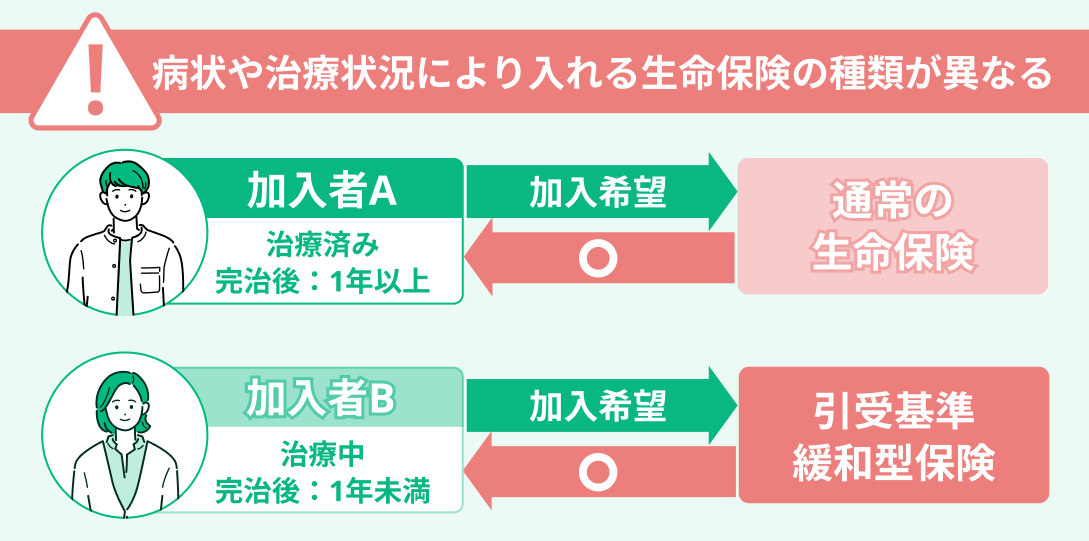

子宮内膜症でも生命保険・医療保険に加入できる可能性はある

子宮内膜症と診断されても、生命保険や医療保険へ加入できる可能性があります。

ただし、保険会社によって審査基準は異なるため、同じ症状でも保険の加入可否が分かれるケースがあります。

ここでは、子宮内膜症で保険に加入する時に考えられるケースを詳しく解説します。

子宮内膜症でも加入できるケース

子宮内膜症でも、以下に該当する場合は、通常の生命保険や医療保険へ加入できる可能性があります。

- 症状が落ち着いている

- 治療が終了している

- 経過観察のみで通院頻度が少ない

- 手術後に再発がなく一定期間経過している

保険会社は、病名だけで判断するのではなく、現在の健康状態や治療経過を重視しています。

ただし、加入できる条件は保険会社ごとに異なるため、1社で断られた場合でも別の保険会社なら加入できるケースもあります。

「子宮内膜症だから」と加入を諦める前に、複数の商品を比較することが大切です。

加入が難しくなるケース

子宮内膜症の治療中や症状が進行している場合は、通常の保険への加入が難しくなることがあります。

保険金や給付金の支払いリスクが高いと判断されると、保険会社は保険の加入を認めにくくなります。保険会社は、加入者の公平性を保つため、審査基準を満たしていない人を加入させないためです。

そのため、次のようなケースでは、加入を見送られる可能性があります。

- ホルモン療法を継続している

- 手術を予定している

- 頻繁な通院が続いている

また、加入できたとしても「子宮や卵巣に関する病気は保障対象外」とする部位不担保の条件が付くことも少なくありません。

通常の保険への加入が難しい場合は、持病があっても加入しやすい引受基準緩和型医療保険も選択肢の1つです。

子宮内膜症で保険を検討する際は、状況に応じて選択肢を広げて考えてみましょう。

加入しやすい保険の種類

子宮内膜症の方が検討しやすい保険を検討する時には、3つの保険種類があります。

- 通常の医療保険

- 通常の生命保険

- 引受基準緩和型医療保険

通常の保険は、健康状態の審査が比較的厳しい傾向にあります。一方、引受基準緩和型医療保険は、3~5つ程度の告知項目に限定されており、持病がある方でも加入しやすい仕組みです。

ただし、通常の医療保険と比べると保険料が高くなる傾向があります。そのため、保障内容と保険料のバランスを確認しながら検討することが大切です。

「通常の医療保険は難しい」と思っていても、保険会社によっては加入できるケースも少なくありません。

1社だけで判断せず、複数社を比較することが、自分に合った保障を見つける近道です。

子宮内膜症はどんな給付金・保険金が受け取れる?

子宮内膜症と診断されると、保険の種類や保障内容によって、給付金を受け取れる可能性があります。ただし、支払い条件に該当しなければ、給付金は支払われません。

ここでは、子宮内膜症で受け取れる主な給付金や、給付対象となる条件について詳しく解説します。

入院給付金

子宮内膜症で入院した場合、契約している医療保険の条件を満たしていれば、入院給付金を受け取れる可能性があります。

給付額は「入院日額×入院日数」で計算されることが一般的です。

例えば、腹腔鏡手術のために3日間入院した場合、入院日額が5,000円なら3日分の15,000円が支払われます。

ただし、すべての医療保険が同じ条件で支払われるわけではありません。入院日額や保障内容も契約時期によって異なるため、保険証券や約款を確認しておくことが大切です。

手術給付金

子宮内膜症で腹腔鏡手術など所定の手術を受けた場合、手術給付金を受け取れる可能性があります。

手術給付金は、入院日額を基準として支払われる商品が多く、給付倍率は手術内容によって異なります。

例えば、入院日額が5,000円、手術給付金倍率が10倍なら50,000円、20倍なら10万円の給付金です。

ただし、近年は手術ごとの倍率ではなく、一律の給付額を採用する医療保険も増えています。また、同じ腹腔鏡手術でも、契約内容や保険種類によって、給付対象外となる場合があります。

子宮内膜症の手術を受ける際は、給付金の対象や給付額を事前に確認しておくと安心して治療に専念できるでしょう。

通院給付金

子宮内膜症の治療で通院した時、加入している医療保険に通院特約が付加されている場合は、給付対象となるケースがあります。

ただし、近年の医療保険では、通院だけでは給付対象にならない商品が主流です。給付金が支払われる通院には、以下のような条件が多くみられます。

- 入院を伴う通院

入院前後60日など一定期間の通院

退院後30日以内の通院

そのため、ホルモン療法や定期検診などで通院を続けた場合でも、通院給付金を必ずしも受け取れるとは限りません。

契約内容によって保障範囲は異なるため、通院保障の有無や給付条件を確認しておくことが重要です。

女性疾病特約

加入している医療保険に、女性疾病特約が付加されていれば、子宮内膜症による給付金が支払われる可能性があります。

女性疾病特約は、子宮や卵巣、乳房など女性特有の病気で入院・手術をした時に通常の給付金に上乗せされる仕組みです。

例えば、入院給付金が日額5,000円に、女性疾病特約で入院日額5,000円が付加されていれば1万円の給付金となります。

ただし、保障範囲や給付額は保険会社や商品によって異なり、すべての子宮内膜症が対象になるとは限りません。

また、女性疾病特約を付加していなければ、上乗せ給付はないため、加入中の保険証券や約款で保障内容を確認しておきましょう。

子宮内膜症で保険加入時に告知が必要な内容

子宮内膜症で保険へ加入する際は、保険会社が定める告知事項を正しく申告する必要があります。

- 症状が軽いから伝えなくても大丈夫

- 昔の治療だから書かなくていいだろう

このように自己判断すると告知義務違反となり、保険金や給付金が支払われない原因になることもあります。

ここでは、告知する内容や告知義務違反のリスクについて確認していきましょう。

保険会社へ告知する内容

子宮内膜症で保険へ加入する際は、保険会社の告知書に沿って、現在の健康状態や治療状況を正確に申告しなければなりません。

主な告知内容には、以下のような項目が挙げられます。

- 診断された正式な診断名

- 診断された時期

- 通院状況

- 服薬の種類と投与期間

- 手術歴

- 検査予定や結果

- 通院している医療機関

なお、ピルを服用している場合は、告知に注意しておきましょう。

子宮内膜症の治療を目的として処方されている場合は、「治療内容」として告知が必要になることがあります。一方、避妊目的のみで服用している場合は、告知対象とならないケースもあります。

判断に迷う場合は自己判断で省略せず、保険会社や保険の専門家へ確認したうえで告知書を記入すると安心です。

告知義務違反になるとどうなる?

故意、または重大な過失による申告漏れなどで告知義務違反が認められると、次のようなケースが考えられます。

- 契約が解除され給付金が支払われない

- 告知義務違反に関する内容に対し保障されない

- 契約解除に加え支払った保険料が返金されない

「加入できなくなるかもしれない」と不安になっても、事実と異なる内容を記載したり、治療歴を省略したりするのは避けましょう。

正しく告知したうえで加入できる保険を探すことが、将来のトラブル回避につながります。

告知を隠したことが「バレない」は危険

「軽い症状だから大丈夫」

「治療は終わっているから書かなくても問題ない」

このように考えて、告知を省略するのは危険です。

保険会社は給付金や保険金を請求された際、必要に応じて医療機関へ診療記録や診療情報提供書の提出を求めることがあります。

その結果、契約時に申告していなかった病歴や治療歴が発覚し、告知義務違反が判明するケースもあります。

子宮内膜症は、通院や服薬が長期間続くことも少なくありません。「バレないだろう」と自己判断してしまうと、将来給付金を受け取れなくなる可能性があります。

告知内容や記載方法に迷った時は、1人で判断せず、保険会社や保険の専門家へ相談してから手続きを進めると安心です。

子宮内膜症の告知内容は、治療状況や加入したい保険によって異なります。

「どこまで告知すればいい?」「この内容でも加入できる?」と悩んだら、1人で判断せず専門家へ相談するのがおすすめです。

子宮内膜症の方が保険を選ぶポイント

子宮内膜症の方が保険を選ぶ際は、「自分に必要な保障を備えられるか」を確認することが大切です。

根治術をしない限り子宮内膜症は再発率が高いといわれています。そのため、再発リスクを考慮しながら保険を選ぶことが大切です。

ここでは、子宮内膜症の方が保険を選ぶ際に確認しておきたいポイントを紹介します。

必要な保障を優先順位で考える

子宮内膜症の方が保険を選ぶ際は、必要な保障を整理し、優先順位を決めることが重要です。

例えば、入院や手術への備えを重視したい方もいれば、通院保障や女性疾病特約を充実させたい方もいます。

現在の治療状況だけでなく、将来再発した場合の医療費やライフプランも踏まえ、自分に必要な保障を考えておきましょう。

また、「保障が充実しているほど安心」と考えて、必要以上の特約を付けるのはおすすめできません。

毎月の保険料が高くなり、長期的に家計へ負担をかける可能性があります。保障内容と保険料のバランスを意識しながら、自分に合った保険を選ぶことが大切です。

手術後の加入タイミングを確認する

子宮内膜症の手術を受けた後は、加入するタイミングによって保険の審査結果が変わる場合があります。

一般的に、手術直後や治療中は、通常の医療保険を申し込んだ際、審査が厳しくなりやすい傾向にあります。そのため、加入できても「部位不担保」の条件が付くケースも少なくありません。

一方、手術から一定期間が経過し、再発がなく経過観察のみなら、通常の保険へ加入できる可能性が高まることもあります。

すぐに保険へ加入したい場合は引受基準緩和型保険を検討し、治療経過を見ながら通常の保険へ見直す方法も選択肢の1つです。

ただし、加入できる条件は保険会社ごとに異なるため、複数社を比較しながら判断しましょう。

女性疾病特約を確認する

子宮内膜症に備えるなら、女性疾病特約の有無だけでなく、保障内容まで確認することが大切です。

女性疾病特約は商品によって保障範囲が異なり、保険会社ごとに次のような内容に違いがあります。

- 子宮内膜症が給付対象となるか

- 入院・手術のどちらまで保障されるか

- 給付金がどの程度上乗せされるか

また、同じ女性疾病特約でも支払条件や給付対象となる病気が異なるため、名称だけで判断することはできません。

加入前には、保障内容や支払条件を比較し、自分が備えたいリスクを十分にカバーできるか確認しておくと安心です。

複数社を比較する

複数の保険を比較することも大切です。

保険会社によって保険料や保障内容・保険金額や給付金額が異なります。

「有名な保険会社だから」

「たまたま目についたから」

こういった理由だけで保険に加入すると、後から後悔する可能性があります。

そのため、複数の保険を比較し自分にとってメリットの多い保険を見つけるようにしましょう。

専門家へ相談する

子宮内膜症で保険選びに迷ったら、保険の専門家へ相談することもおすすめです。

保険の専門家であるFPへ相談すると、現在の症状や治療状況を踏まえて、加入できる可能性がある保険を提案してもらえます。

さまざまな保険会社・商品の特徴を熟知しているFPだからこそ、審査基準の特徴も含めて相談が可能です。

自分だけで「加入しやすい保険」を探すと、必要以上に保険料が高い商品を選んでしまうケースは少なくありません。

複数社を比較しながら、自分に合った保障と保険料のバランスを考えるためにも、専門家へ相談することをおすすめします。

マネーキャリアの無料相談なら、複数社の保険を比較しながら「保険料を抑えたい」「保障は手厚く」など、希望に合った保険を一緒に探せます。

不必要な高い保険料で保険に入って損をしないよう、保険選びには慎重な判断が欠かせません。

「自分に合う保険はどれ?」

「手術後はいつ加入すればいい?」

迷ったら、1人で判断せず専門家へ相談してみましょう。

子宮内膜症の方の保険に関するアンケート調査結果

当メディアでは持病保険に関する独自のアンケート調査をおこない、意識調査を定期的におこなっています。

マネーキャリアの最大の特徴は、Google口コミ評価4.83※(2024年12月時点)を誇る高品質のサービスです。

信頼できる保険の専門家が『子宮内膜症の治療や将来に備える手厚い保障プラン』を提案いたします。 保険プランだけでなく、『治療中や日常生活で活用できる各種補助制度のご案内』など、子宮内膜症にともなうお金の不安を総合的にサポートします。

女性の専門家に相談することもでき、妊娠から産後の大変な時期だからこそ「スマホ一つでいつでもオンライン相談」ができる形になっています。

相談料は<完全無料>です。

以下の簡単3ステップで申込から相談までスムーズに進められるので、ぜひご利用ください。

▼オンライン相談の簡単3ステップ

LINEから好きな時間に予約

LINEに送られてきたボタンをタップ

そのままオンライン相談開始♪

子宮内膜症の治療を公的医療保険でカバーできる費用

子宮内膜症の治療では、薬物療法や手術などによって医療費が高額になることがあります。

しかし、医療費のすべてを民間保険で備えなければならないわけではありません。

ここでは、子宮内膜症の治療で活用できる代表的な公的制度について紹介します。リスクに対し、合理的な備えで保険料の負担を軽減するためにも、ぜひ覚えておいてください。

高額療養費制度

高額療養費制度とは、1か月に支払った医療費の自己負担額が一定額を超えた場合、超過分が払い戻される制度です。

例えば、70歳未満で年収約370万円~約770万円の方は、以下のような計算式で、1か月の自己負担限度額が計算されます。

【80,100円+(総医療費-267,000円)×1%】

そのため、入院や手術で医療費が高額になっても、自己負担を一定額まで抑えられるメリットがあります。

なお、令和8年8月からは制度が見直され、年間の自己負担額にも上限が設けられます。

70歳未満で年収約200万円~約770万円の方は、年間の自己負担は53万円が上限額です。

ただし、差額ベッド代や先進医療の技術料、食事代などは制度の対象外です。入院や手術に伴う費用のなかにも、自己負担が発生する可能性がある点には注意しておきましょう。

傷病手当金

会社員や公務員など健康保険に加入している方は、長期間仕事を休んだ場合、傷病手当金を受け取れる可能性があります。

傷病手当金は、病気やけがで働けず、給与が支払われない期間の生活を支える制度です。

連続して3日間仕事を休み、4日目以降も就労できない状態が続いた場合、支給要件を満たせば受給できます。

支給額は、給与の約3分の2が目安です。そのため、収入が途絶えるリスクは軽減できるものの、休職前と同じ収入を維持できるわけではありません。

子宮内膜症は治療が長期化する可能性があります。傷病手当金だけでは不足する生活費や医療費に不安があるなら、貯蓄や民間保険で補うことも検討しておくと安心です。

公的医療保険と民間保険でいくらあれば足りる?

子宮内膜症でかかる治療費用は、治療法や入院期間によって異なりますので経過観察、薬物療法、手術に分けて説明していきます。

保険適応(3割負担)の場合にかかる費用について紹介します。

子宮内膜症性嚢胞などで経過観察が必要な場合

| 内容 | 費用 |

|---|---|

| 内診 エコー検査 | 1500-2500円程度 ※1回の受診でかかる費用 |

経過観察の場合には、4~6ヵ月ごとに受診が必要です。

受診では内診、エコー検査などをおこないます。

薬物療法の場合

| 治療方法 | 費用 |

|---|---|

| 非ステロイド系消炎鎮痛剤 | 月に500-1000円程度 |

| 低用量エストロゲン・プロゲスチン配合薬 | 月に1000~2500円程度 |

| 子宮内黄体ホルモン放出システム | 9000円/回(挿入時)程度 |

| GnRHアゴニスト療法 | 月に5000円~8000円程度 |

薬物による治療では治療法により治療にかかる費用が異なります。

手術の場合

| 手術方法 | 費用 |

|---|---|

| 病巣のみを焼灼・切除 | 15万~20万円程度 |

| 臓器ごと摘出 | 20万~30万程度 |

※手術の場合には病巣の部位や治療方法、入院期間により費用は異なります。

※入院期間中の個室料金や病院食の費用は別途かかるのでご注意ください。

※上記の表に記載している治療費はめやすの金額です。受診される病院によって金額は異なる場合があります。

たとえば手術と入院で総額約50万円の治療費がかかった場合、公的医療保険では約35万円(7割)がカバーされますが、自己負担となる残りの15万円前後を、民間保険で補う必要があります。

また、万が一将来、子宮内膜症の影響でがん治療が必要になった場合、入院・治療費だけで100万円を超えることも。公的保険で70万円前後が給付される一方、30万円以上の自己負担が生じます。

こうした差額に備えるには、保障内容の手厚い民間保険の選択が重要です。

子宮内膜症とは子宮内膜が子宮の内側以外の場所で発生する疾患

子宮内膜症は20~30代の女性に多くみられ、月経痛や骨盤痛、不妊などの原因となることがあります。

ここでは、子宮内膜症の主な症状や治療法について紹介します。

子宮内膜症の主な症状

子宮平滑筋の発症では子宮腺筋症、卵巣の発症では卵巣子宮内膜症性嚢胞(チョコレート嚢胞)と呼ばれることもあります。

子宮内膜症は20~30歳代の女性に発症しやすいとされており、激しい生理痛や腹痛、妊娠しにくいなどの初期症状が特徴です。

病気が進むと、痛みが慢性化したり、不妊になることもあります。子宮内膜症は特に長期的な通院や治療が必要になるほか、手術や不妊治療を伴うと医療費が高額になる傾向があります。

また、親族に同じ病気の人がいる場合に発症しやすいことから、あらかじめ保険に加入しておくと安心です。

初潮開始年齢が早い方や、親族に子宮内膜症の人がいる方は、ご自身とご家族の保険が子宮内膜症の保障を付帯しているか、確認・見直しましょう。

子宮内膜症の治療法

子宮内膜症の治療には大きく分けて2つの治療法があります。

- 薬物による治療

- 手術による治療

それぞれの治療法を詳しく解説していきます。

薬物療法

子宮内膜症の代表的な症状は痛みであることから、薬物療法ではロキソニンなどの非ステロイド系消炎鎮痛剤で治療をおこないます。

| 治療法 | 治療内容 |

|---|---|

| 非ステロイド系消炎鎮痛剤 | 痛みを抑える |

| 低用量エストロゲン・プロゲスチン配合薬(低用量ピル) | 月経を抑える |

| 黄体ホルモン経口剤 | 月経を抑える |

| 子宮内黄体ホルモン放出システム | 月経を抑える |

| GnRHアゴニスト療法(偽閉経療法) | 月経を抑える |

また、子宮内膜の肥厚と脱落のサイクルを繰り返すことが症状の原因であるため、鎮痛剤では不十分で妊娠の希望がない場合には、月経を抑える治療をおこないます。

手術療法

薬物療法が無効な場合や不妊症をともなう場合には手術をおこないます。

- 病巣のみを焼灼・摘除する方法

- 臓器(卵巣や子宮など)ごと摘出する方法

手術療法では年齢や症状、妊孕性を残すかどうかなどを考慮して治療法を選択します。

また同時に出血により発症した腹腔内の癒着の剝離をおこなうこともあります。

そんなときは、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、治療中でも入れる、保障の手厚い保険を無料でお探しいたします!

専門家のFP資格取得率は100%と質の高い相談が可能なので、ぜひご相談ください!

子宮内膜症でも保険に入れるかのまとめ

子宮内膜症でも、症状や治療状況によっては生命保険や医療保険へ加入できる可能性があります。

なお、加入時は診断歴や治療歴を正しく告知し、複数の保険会社を比較することが大切です。

また、公的医療保険制度を活用しながら、不足する保障を民間保険で補うことで、無駄のない備えができます。

自分に合った保険を選ぶためにも、専門家へ相談しながら保障内容を比較・検討しましょう。

1人で保険を比較すると、本来加入できる保険を見逃したり、必要以上に保険料が高い商品を選んでしまったりすることもあります。

マネーキャリアでは、FPが複数社の保険を無料で比較し、あなたの状況に合った保障選びをサポートします。