「高脂血症(脂質異常症)だと生命保険に入れない?」

「高脂血症(脂質異常症)でも生命保険に入りたい…」

とお悩みではないでしょうか。

結論、高脂血症(脂質異常症)でも生命保険に入れる可能性はあります。

ただし、症状の程度や治療状況によって入れる保険の種類が異なるため注意しましょう。

この記事では、高脂血症(脂質異常症)でも入れる生命保険の種類について解説します。

告知義務や生命保険に入れないときの対処法についても解説するので、ぜひ参考にしてください。

- 自分の症状でも生命保険に入れるのか不安…

- 加入基準が緩い保険会社が知りたい

- 保険料が安く保障内容が充実した生命保険が知りたい

内容をまとめると

- 高脂血症(脂質異常症)でも生命保険に入れる可能性がある

- ただし、症状によっては通常の生命保険に加入できない場合もある

- 高脂血症(脂質異常症)で生命保険に入れない場合の対処法は以下の3つの方法

1.コレステロール・中性脂肪の値を改善する

2.引受基準緩和型保険を検討する

3.保険の専門家(FP)に相談する - 高脂血症(脂質異常症)の保険選びで一番大変なのは「自分にとって最適な保険か見極めること」

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

高脂血症(脂質異常症)でも生命保険に入れる可能性がある

結論、高脂血症(脂質異常症)でも通常の生命保険に入れる可能性があります。

ただし、加入時の年齢や過去の高脂血症(脂質異常症)の入院歴などによって細かく加入基準が設けられており、基準を満たさない場合は加入ができません。

その場合、特定部位・疾病不担保での契約や、保険料が割高な引受基準緩和型プランでの契約になるため注意しましょう。

最終的な加入基準は各保険会社ごとに異なるため、なるべく良い条件で加入できる保険会社を探すことが重要です。

高脂血症(脂質異常症)の生命保険への加入条件

高脂血症(脂質異常症)の方が通常の生命保険に加入しやすい条件は、主に以下の2つがあります。

- コレステロール値:240mg/dL以下

- 中性脂肪値:400mg/dL以下

高脂血症(脂質異常症)で生命保険に入れない場合の対処法

高脂血症で生命保険に入れない場合の対処法は以下のとおりです。

- コレステロール・中性脂肪の値を改善する

- 引受基準緩和型保険を検討する

- 保険の専門家(FP)に相談する

高脂血症が原因で通常の生命保険に入れない場合でも、他の選択肢を検討することで保障を得られる可能性があります。

たとえば、症状が安定してから一定期間を経過した後に再申込みをする方法や、条件付きの保険(部位不担保・割増保険料など)を検討する方法があります。

コレステロール・中性脂肪の値を改善する

高脂血症が原因で保険に入れない方は、コレステロール・中性脂肪の値の改善を目指しましょう。

これらの数値を改善することで、保険会社の審査基準をクリアし、生命保険に加入できる可能性が高まります。

具体的な改善方法は以下のとおりです。

- 食生活の見直し

- 運動する習慣をつける

- 必要に応じて医師の指導のもと薬物療法を行う

引受基準緩和型保険を検討する

通常の生命保険に加入できない場合、引受基準緩和型保険への加入も検討しましょう。

引受基準緩和型保険への主な加入条件は以下の通りで、いずれにも該当しなければ加入できます。

- 現在入院中ですか?

- 過去3ヵ月以内に入院や手術、検査をすすめられたことはありますか?

- 過去2年以内に病気・ケガで入院したこと、手術をしたことはありますか?

- 過去5年以内にがん(悪性新生物)で、入院または手術をしたことはありますか?

高脂血症があると、通常の生命保険では審査に通りにくい場合があります。

しかし、そのまま放置すると保障が得られず、万が一の際に大きな経済的リスクを抱えることになります。

そこで利用できるのが、引受基準緩和型保険です。

告知内容が少なく、審査が通常よりも柔軟に設定されているため、持病がある方でも加入しやすいのが特徴です。

マネーキャリアの『無料保険相談』では、緩和型保険を含めて複数社の商品を比較し、あなたに合った最適な保険を提案してくれます。

保険の専門家(FP)に相談する

高脂血症の方が生命保険に入れなかった場合、保険の専門家(FP)に相談しましょう。

FPは保険会社ごとの引受基準や特殊な保険商品に詳しいため、高脂血症があっても加入できる可能性のある保険を見つけ出せる可能性が高まります。

さらに、保障内容の詳細な説明や各プランのメリット・デメリットの説明もしてもらうことが可能です。

保険の専門家に相談することで、高脂血症があっても安心して将来に備えることができるでしょう。

高脂血症から考えられる合併症の保険加入可否

- 狭心症

- 脳梗塞

高脂血症は、放置すると心疾患や脳血管疾患などの合併症を引き起こす可能性があります。

これらの合併症がある場合、生命保険の審査は一層厳しくなる可能性があるため、早めに対応を考えることが重要です。

狭心症

合併症で狭心症になってしまうと保険に加入できる可能性は低いです。

狭心症の保険加入の引受基準に以下のものがあります。

- 医的データ有無

- 現在の通院状態

- 発作歴

- 手術からの経過年数

- 合併症既住有無

- 重症歴

- 医的データあり

- 現在通院している

- 最終発作や手術からの経過年数が5年以上経過

- はじめての発作が40歳以上

- 糖尿病、脳梗塞、脳出血、ぜんそくなどの合併歴がない

- 重症例がない

脳梗塞

合併症で脳梗塞になってしまうと保険に加入できる可能性は低いです。

脳梗塞の保険加入の引受基準に以下のものがあります。

- 医的データ有無

- 年齢

- 通院状況

- 発症からの経過年数

- はじめての発作年齢

- 合併症既住有無

- 再発経験(脳出血含む)

- 医的データあり

- 現在の年齢が50歳以上

- 発作してからの経過年数が2年以上

- はじめての発作が40歳以上

- 糖尿病、狭心症、心筋梗塞などの合併症、既住がない

- 再発経験がない(脳出血含む)

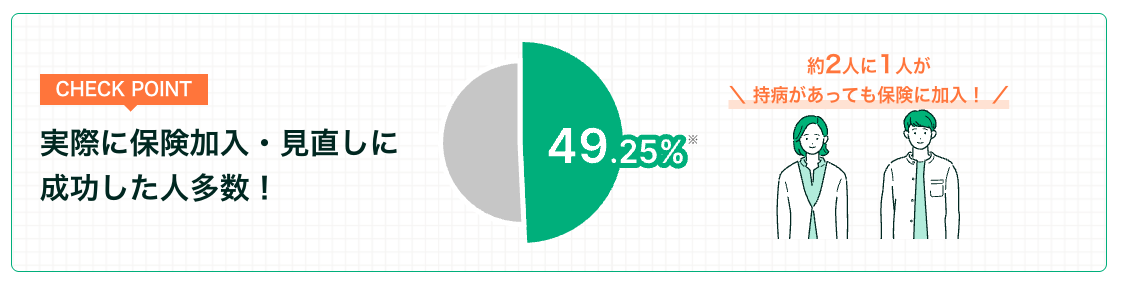

高脂血症の方の保険に関するアンケート調査結果

高脂血症にかかっている方の中には「加入できる保険が少ない」と考える方が約半数います。 しかし、実際には通常の保険に加入できる可能性も十分にあります。

マネーキャリアでは、高脂血症の方に最適な保険選びを専門家が無料でサポートしています。

高脂血症があっても加入できる保険が「少ない」と感じている方が多い結果となりました。

しかし、実際には治療状況や数値が安定していれば、通常の生命保険に加入できるケースもあります。

マネーキャリアでは、高脂血症の方でも加入できる保険を複数社から比較し、あなたに最適なプランをご提案します。

約半数の方が「高脂血症後でも保険に加入できた」と回答しましたが、一方で「加入できなかった」と答えた方も少なくありません。

これは、本当は加入できる条件を満たしていても、自分に合う保険が見つけられなかった というケースもあるのです。

そんな時に頼れるのがマネーキャリア。専門家があなたの状況をもとに複数の保険会社を比較し、加入できる可能性のある保険を提案してくれます。

高脂血症後に保険に加入できた人の保険の種類の比率をアンケートで調査しました。

多くの方が「自分にとって最適な保険かどうか見極めること」に苦労している結果となりました。 実際、複数の保険の中から条件に合うものを探すのは簡単ではありません。

そんなときこそマネーキャリアの出番です。

専門家があなたに代わって複数社を比較し、無料で最適な保険選びをサポートしてくれます。

高脂血症で保険選びに困った方の中には、「専門家に相談したい」と考えている人が4割近くいる ことが分かりました。

一方で「必要ない」と感じる方もいますが、実際にはプロに相談することで、自分では気づけなかった加入可能な保険を見つけられるケースも多いです。

マネーキャリアでは、持病があっても加入できる保険の選択肢を提示し、あなたの状況に合ったプランを一緒に見つけてくれます。

高脂血症の生命保険に関するよくある質問

ここからは、高脂血症の生命保険に関するよくある質問をご紹介します。

今回紹介する質問は以下の3つです。

- 治療費用はいくらですか?

- 保険金(給付金)請求できますか?

- 高脂血症でも県民共済に入れますか?

治療費用はいくらですか?

高脂血症(脂質異常症)の治療費は治療内容や病院によっても異なります。

よって、一概にいくらと結論づけることは難しいです。

一般的に、高脂血症の治療費用(入院費用・通院費用)は以下のような金額といわれています。

- 入院:1日あたり1万円~3万円

- 通院:1回あたり1,000円~3,000円程度

高脂血症(脂質異常症)の治療は、定期的な通院と薬の服用が中心となるため、継続的に医療費がかかります。

健康保険が適用されるとはいえ、長期間にわたり費用が積み重なることを意識しておく必要があります。

保険金(給付金)請求できますか?

生命保険(医療保険)に加入している方が、高脂血症と診断されて入院・手術をした場合、保険金(給付金)を請求できます。

請求の主な流れは以下のとおりです。

- 加入している保険会社に連絡して必要書類を確認する

- 給付金請求に必要な書類を準備する

- 必要な書類を保険会社へ提出する

- 保険会社で給付金を支払うか審査が実施される

- 審査に通れば給付金が振り込まれる

高脂血症でも県民共済に入れますか?

高脂血症の方でも、県民共済に加入することはできます。

ただし、保障内容が薄かったり、保険料が割増になったりするうえ、保障のカスタマイズがしにくいというデメリットがあります。

高脂血症の方が県民共済を検討する場合、民間の生命保険も同時に検討を進めることをおすすめします。

民間の生命保険なら「通常の生命保険」「特定部位・疾病不担保の生命保険」「引受基準緩和型保険」などの選択肢があり、手厚い保障を受けることができます。

高脂血症の生命保険への加入でお悩みならマネーキャリアに無料相談

こちらの記事では、高脂血症(脂質異常症)と診断された人が加入できる生命保険について解説しました。

記事のポイントは以下のとおりです。

- 高脂血症(脂質異常症)でも生命保険に入れる可能性がある

- 高脂血症の方の生命保険の加入条件は以下のとおり

1.コレステロール値:240mg/dL以下

2.中性脂肪値:400mg/dL以下 - 高脂血症が原因で通常の生命保険に加入できない方は、数値を下げたり、引受基準緩和型保険を検討やFPに相談したりすることが大切

- 合併症によっては保険加入が難しくなる場合がある

高脂血症があると、「生命保険に入れないのでは?」と不安になる方も少なくありません。

確かに、血液検査の数値や治療歴によっては通常の保険の審査が厳しくなることもあります。

しかし、症状が安定していれば加入できる可能性はあり、さらに引受基準緩和型や無選択型など、高脂血症でも入りやすい保険が存在します。

とはいえ、自分で条件を調べて判断するのは大変です。

そんなときこそ、無料で専門家に相談できるマネーキャリアを活用するのがおすすめです。

マネーキャリアの強み

- 高脂血症を含む生活習慣病の相談実績が豊富

- 複数社を横断して比較し、最適なプランを提案

- 相談は完全無料・何度でも利用可能

- オンラインでスマホから簡単に相談できる

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

- 保険に詳しい専門家(FP)に無料で相談できる

- 自分の病状でも入れる生命保険を探してもらえる

- 時間や場所を選ばずオンラインで相談可能