監修者ファイナンシャルプランナー

この記事の目次

- 医療保険に加入する際の健康診断はほとんどの場合必要なし

- 保険に入るとき健康診断結果は保険会社にバレる

- 保険に入るとき健康診断結果の提出・告知が必要なケース

- 要経過観察があった場合

- 再検査が必要な場合

- 保険に入る際の健康診断結果に関する注意点

- 12~14ヵ月以内の健康診断結果を提出する必要がある

- 告知が必要な診断項目を事前に把握する必要がある

- 健康診断の結果で指摘があっても入れる可能性のある保険

- 引受基準緩和型医療保険

- 無選択型保険

- 特定疾病・特定部位不担保

- 保険の専門家(FP)に相談する

- 保険の申し込みから加入までのステップ

- 保険に入る際の健康診断結果に関するよくある質問

- B判定やC判定だとどうなる?

- 健康診断の費用はいくら?

- 提出はコピーでもいい?

- 保険に入る前の健康診断結果に関する不安ならマネーキャリアに無料相談

医療保険に加入する際の健康診断はほとんどの場合必要なし

医療保険に加入するとき、「健康診断の結果を提出しなければならないのでは?」と不安に感じる方も多いでしょう。

しかし実際には、ほとんどのケースで健康診断の提出は不要です。

一般的な医療保険では、加入時に行うのは「告知」と呼ばれる質問票への記入が中心で、健康診断結果の提出や医師による診査までは求められないことが多いのです。

ただし、保険金額が大きい契約や、直近の健康状態に不安がある場合などには、保険会社から健康診断結果の提出を求められることもあります。

保険に入るとき健康診断結果は保険会社にバレる

健康診断で異常があったにもかかわらず申告しなかった場合、告知義務違反と判断されます。

保険会社は様々な方法で健康情報を確認できるため、告知義務違反による不利益を避けるためにも、健康診断結果は正直に申告しましょう。

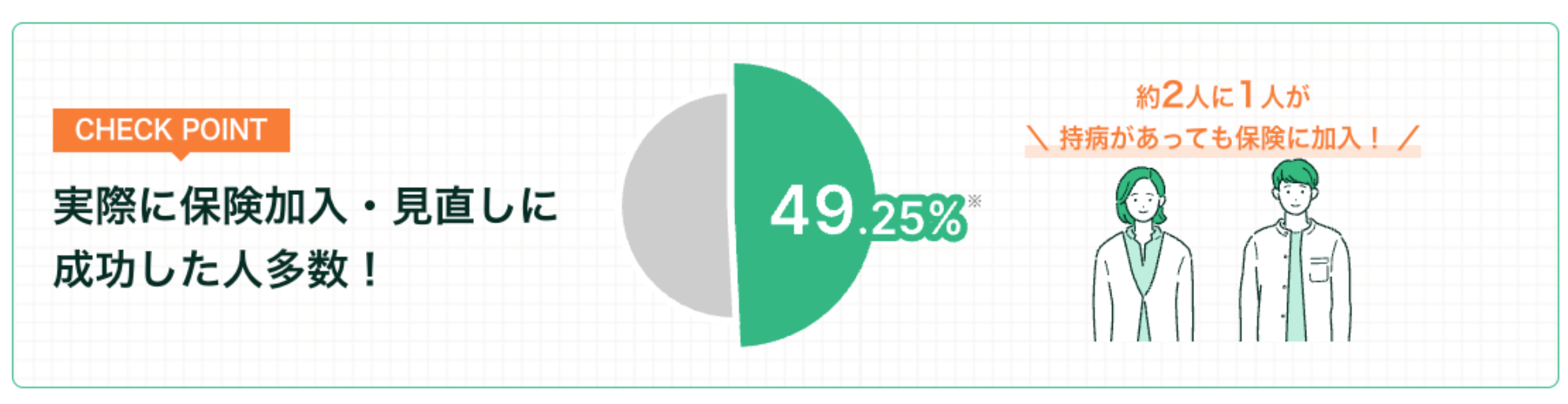

健康状態が良くないから保険に入れるか不安…

自分の健康状態でも大丈夫かな?

そんな方は、まずマネーキャリアに相談してみましょう!

保険に詳しい専門家が、あなたに病歴・通院歴があっても加入できる保険を無料で探してくれますよ。

保険に入るとき健康診断結果の提出・告知が必要なケース

マネーキャリアなら、保険に詳しい専門家(FP)があなたの健康診断結果でも隠さず加入できる保険を無料でお探しします!

相談実績100,000件以上、相談満足度98.6%を誇り、オンラインで手軽に相談できるのでお気軽にご相談ください!

要経過観察があった場合

要経過観察の場合でも告知する義務があります。

「要経過観察は異常ではないから告知しなくても良い」と誤解されることがあります。

しかし、要経過観察の場合でも告知が必要です。

検査結果の数値なども含めて、正確に記入しなければなりません。

要経過観察の場合、制限なく一般の医療保険に加入できる可能性が高いため、告知義務違反とならないように正しく情報を申告しましょう。

再検査が必要な場合

再検査の場合は医療機関を受診する必要があります。

そもそも、再検査の結果が出た場合、指示に従って再検査をしてからでないと保険に加入できません。

再検査の結果が出たことを隠すと告知義務違反になるため注意が必要です。

そのため、まずは医療機関で再検査を受けて、自分の健康状態をきちんと確認することが重要です。

健康状態を確認したら、次は保険の見直しです。

マネーキャリアなら、FPが告知義務もふまえて安心プランを提案してくれるので、相談してみましょう!

保険に入る際の健康診断結果に関する注意点

「自分の健康診断結果だと保険に入れるか不安」「保険加入時の告知や健康診断結果のルールがよくわからない」という方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、安心して告知や保険加入を行うために、あなたの健康状態でも保険に入れるか無料で事前診断をしています!

また、告知のルールや健康診断結果に関する疑問に関しても丁寧に解説するので、ぜひ一度ご相談ください!

12~14ヵ月以内の健康診断結果を提出する必要がある

保険会社に健康診断の結果を提出する際、健康診断をしてから12ヵ月~14ヵ月以内のものにしましょう。

ただし、保険に提出できる健康診断書がいつ発行されたものであるかは各保険会社でルールが異なります。

手持ちの健康診断の結果を提出できるかは、申し込みするときに個別に確認しましょう。

なお、健康診断の結果に異常があった場合、過去2年以内の健康診断の結果の提出を求められることもあります。

告知が必要な診断項目を事前に把握する必要がある

告知が必要な診断項目は保険会社によって異なるため、告知すべき項目を事前に把握する必要があります。

主な告知内容は以下のとおりです。

- 勤務先名、業種、仕事内容

- 現在の健康状態

- 既往歴

- 障害の有無

- 妊娠の有無(女性のみ)

ただし、保険会社や保険の種類・商品によって、告知内容は大きく異なります。

告知が必要な診断項目を確認したうえで、保険加入の手続きを進めましょう。

とはいえ、「各保険会社の告知が必要な診断項目がわからない」「追加で健康診断を受けなければいけないのか気になる」と悩む方もいるかと思います。

そんな方は、マネーキャリアの無料のオンライン保険相談サービスにご相談ください!

保険の専門家(FP)に相談することで、告知に必要な項目や健康診断結果に関する疑問や不安を解消できます!

万が一健康状態に問題があった場合の保険加入の対処法もアドバイス可能です!

健康診断の結果で指摘があっても入れる可能性のある保険

「健康診断で異常を指摘されたから、もう保険には入れないのでは?」と不安に思う方も少なくありません。

しかし実際には、一定の条件付きで加入できる保険や、健康状態へのハードルを下げた保険も用意されています。

代表的なものは以下の3種類です。

- 告知項目を減らして加入しやすくした引受基準緩和型医療保険

- 告知そのものが不要な無選択型保険

- 特定の病気や臓器を対象外とすることで加入できる特定疾病・特定部位不担保

以下で、それぞれの仕組みやメリット・注意点を確認していきましょう。

引受基準緩和型医療保険

引受基準緩和型医療保険は、通常の医療保険に比べて告知項目が少なく、持病や通院歴がある方でも加入しやすいのが特徴です。

例えば、

- 過去3か月以内に入院や手術を勧められていないか

- 過去1年以内に入院や手術をしていないか

といった、限定的な告知内容に答えるだけで申し込める場合があります。

ただし、加入しやすい分、保険料は一般の医療保険より高めに設定されていることが多く、保障開始直後は給付が一部制限される商品もあります。

無理なく支払えるかどうかを事前に確認することが重要です。

無選択型保険

無選択型保険は、告知や健康診断が一切不要で加入できる保険です。

「とにかく保険に入りたい」という方にとっては心強い選択肢ですが、誰でも加入できる分、保険料がかなり割高になり、保障内容も限定的です。

例えば、加入から一定期間(1〜2年程度)は給付金が半額に抑えられる、もしくは死亡保障のみが中心といった制約があります。

「最低限の保障を確保したい」「持病が重く他の保険が難しい」というケースで検討されるのが一般的です。

特定疾病・特定部位不担保

特定疾病・特定部位不担保とは、過去にかかった病気や治療した臓器を保障対象から外す代わりに、他の病気については通常通り保障を受けられる仕組みです。

例えば、潰瘍性大腸炎の既往歴がある方は「大腸に関する入院・手術」は対象外となるものの、それ以外の疾患に関しては一般の医療保険と同じ保障を得られる可能性があります。

制限が付く分、保険料は一般的な医療保険と同程度に抑えられるのがメリットです。

ただし、対象外となる範囲は保険会社ごとに異なるため、自分の既往歴や現在の健康状態に応じて慎重に確認する必要があります。

保険の専門家(FP)に相談する

健康診断の結果に不安がある場合、保険の専門家(FP)に相談することも検討しましょう。

FPは保険会社ごとの引受基準や保険商品の特徴に詳しいため、相談することで健康診断結果がよくなかった場合でも加入しやすい保険会社・保険商品が見つかる可能性が高まります。

また、告知の仕方や必要書類の準備など、加入手続きのサポートを受けることもできます。

しかし、保険の相談窓口は数が多く、質の低い専門家にあたる可能性もあります。

そこで、おすすめの保険相談窓口は、マネーキャリアです。

マネーキャリアなら、何度でも無料で専門家に相談できるので、納得できるまで安心して保険を選べます。

少しでも悩んだら、まずは相談してみましょう!

保険の申し込みから加入までのステップ

健康状態や職業の「告知」は保険の申込書への記入による告知、または医師の質問に答える形の診査によっておこなわれます。

保険契約が成立したあとは自宅に保険証券が送られてきますが、実際に保障が開始されるのは「告知もしくは診査か第1回保険料の払込みのいずれか遅いほうがおこなわれた時点」です。

保険に入る際の健康診断結果に関するよくある質問

B判定やC判定だとどうなる?

健康診断結果がB判定かC判定によって保険加入の可否の判断が変わる可能性があります。

健康診断の結果は「A異常なし」「B軽度異常」「C要再検査・生活改善」「D要精密検査・治療」「E治療中」といった5段階にわかれます。

まず、保険の健康診断でB判定が出たとしても、ただちに保険加入時の審査に影響するわけではありません。

B判定であれば再検査は必要なく、加入できる可能性は十分にあります。

一方、Cの再検査になって病気や健康上の懸念が見つかった場合には、保険に加入できなかったり、部位不担保などの条件がついたりする可能性があります。

健康診断の費用はいくら?

健康診断の費用は自由診療のため料金設定はさまざまですが、おおむね5,000円~15,000円の費用がかかるとされることが一般的です。

健康診断は病気ではないため健康保険の対象外となり、全額の自己負担が必要になります。

ただし、健康診断の結果で再検査や精密検査、または治療をおこなう際は、そこから先が保険診療の対象です。

提出はコピーでもいい?

保険に入る前の健康診断結果に関する不安ならマネーキャリアに無料相談

保険加入時の健康診断結果の必要性や注意点、加入前に異常があった場合の対策などについて解説してきました。

この記事のポイントをまとめると以下のとおりです。

- 健康診断結果を提出しなくても、保険に加入できる

- ただし、高額な保険に加入する場合や健康診断で異常があった場合、健康体(優良体)割引を受ける際には提出が必要になる

- 特定疾病・特定部位不担保などの条件付きだと保険に加入しやすい

- 健康状態に問題がある方は引受基準緩和型保険を検討すると良い

健康診断の結果が必要になるかは保険会社や入ろうとしている保険の種類によって異なります。

そのため、「スムーズに保険に加入したい」、「健康診断の結果が必要ない保険を知りたい」という人はマネーキャリアのような無料のオンライン保険相談窓口の利用がおすすめです。

- 告知や健康診断のルールを教えてもらえる

- 自分の病状や希望条件に合わせた最適な保険が見つかる

- 保険の専門家(FP)に無料で相談できる

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。