前立腺肥大と診断されると、

・これから保険に入れるのだろうか

・もし治療が長引いたら費用はどうなるのだろうか

と不安になる方も多いでしょう。

結論として、前立腺肥大でも保険に加入できる可能性は十分あります。

ただし、加入できる保険の種類や条件は、症状の経過や治療歴などによって変わるため、事前に確認しておくことが大切です。

この記事では、前立腺肥大でも保険に入れる可能性があるケースを整理したうえで、保険選びのポイントや利用できる公的制度について解説します。

読むことで、保険加入に向けて何を確認すべきかが分かり、不安を減らしながら自分に合った備えを考えやすくなります。

- 自分の症状でも保険に入れるのか不安…

- 加入基準が緩い保険会社が知りたい

- 保険料が安く保障内容が充実した保険が知りたい

そんな方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの病状をもとに保険を調べ、加入できる保険を無料でお探しいたします!

相談は無料でLINEから簡単に予約できるので、ぜひお気軽にご相談ください!

監修者ファイナンシャルプランナー

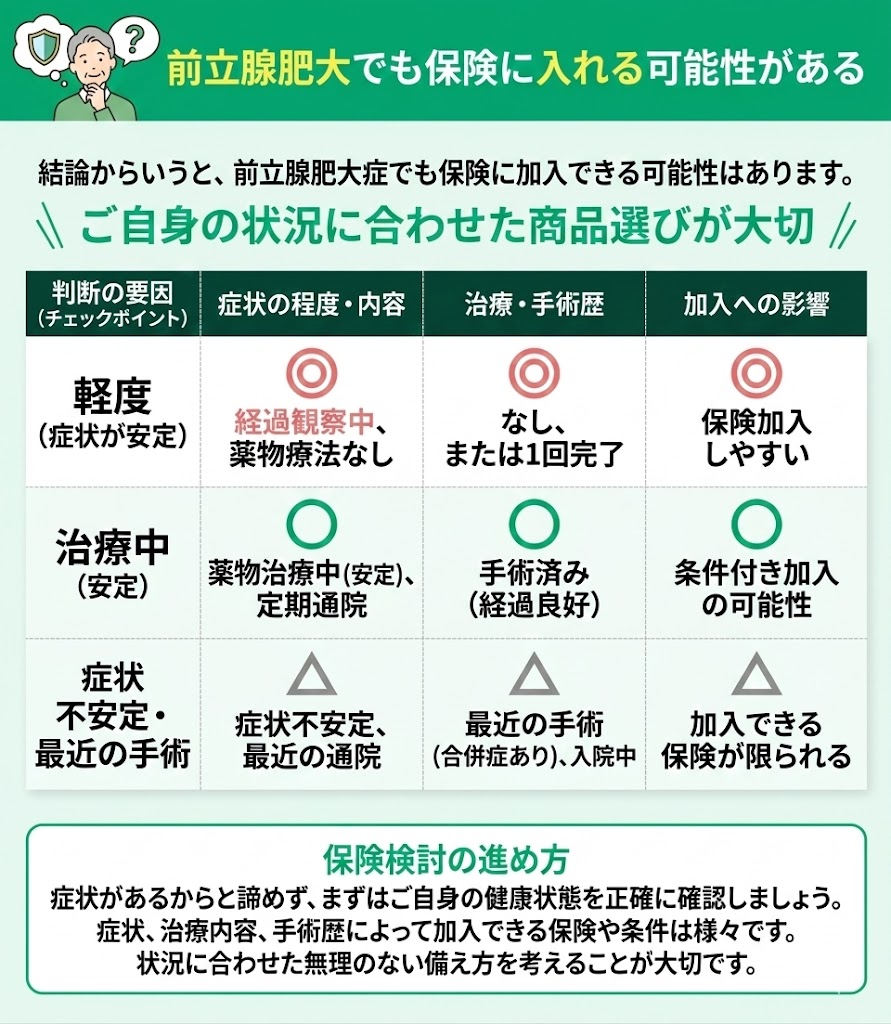

前立腺肥大でも保険に入れる可能性がある

結論からいうと、前立腺肥大でも保険に加入できる可能性はあります。

ただし、実際に加入できるかどうかや条件の有無は一律ではなく、症状の程度、治療内容、手術歴、現在の経過などによって異なります。

また、治療中かどうか、直近の通院状況はどうかといった点によっては、選べる保険商品が限られることもあります。

そのため、前立腺肥大と診断されたあとに保険を検討する場合は、自分の状況に合った加入条件を確認しながら、無理のない備え方を考えることが大切です。

・前立腺肥大でも保険に入れるの?

・自分の治療状況で申し込める保険があるのか知りたい…

とお悩みの方はマネーキャリアの無料のオンライン保険相談を活用するのがおすすめです。

保険に詳しい専門家(FP)が、現在の症状や治療状況を踏まえながら、加入を検討しやすい保険や選び方のポイントを無料で案内します。

相談予約は30秒ほどで完了するため、まずは気軽に相談してみましょう。

前立腺肥大でも保険に入れる条件

前立腺肥大でも保険に加入できる可能性はありますが、加入しやすさや条件の有無は人によって異なります。

前立腺肥大でも保険に入れる条件は以下のとおりです。

- 完治していれば無条件で保険に入れる可能性が高い

- 現症で診断後6ヶ月未満だと条件付きになる可能性が高い

・自分の症状でも保険に入れるのか知りたい…

・保険会社ごとに問い合わせるのは手間がかかる…

そんな方は、マネーキャリアの無料オンライン保険相談をご活用ください。

保険の内情に詳しい専門家(FP)が、現在の症状や治療状況を踏まえながら、複数の保険会社を比較して加入を検討しやすい保険を無料で案内します。

相談満足度98.6%の実績があるため、保険選びに迷っている方でも相談しやすいサービスです。

完治していれば無条件で保険に入れる可能性が高い

前立腺肥大の症状が落ち着き、治療が終了している場合は、保険に加入できる可能性があります。

ただし、完治していれば必ずすべての保険に無条件で入れるとは限りません。 加入可否や条件の有無は、保険会社ごとの引受基準によって異なります。

また、保険会社によっては、特定の部位や疾病を一定期間保障対象外とする部位不担保などの条件が付くこともあります。

そのため、申込前には告知内容や加入条件を確認し、自分の状況に合った保険を選ぶことが大切です。

症状が落ち着いている場合は保険に加入できる可能性がありますが、条件の有無は保険会社や商品ごとに異なります。

完治後でも、特定の部位が保障対象外となるなどの条件が付くことがあるため、申込前に告知内容や引受基準を確認することが大切です。

現症で診断後6ヶ月未満だと条件付きになる可能性が高い

前立腺肥大で現在も症状があり、診断から6ヶ月未満の場合は、保険加入時に条件が付く可能性があります。

たとえば、保険会社によっては保障額の制限や部位不担保などの条件が付いたり、申込自体が難しくなったりすることがあります。 これは、診断から間もない時期は症状の経過や治療状況が審査で慎重に見られやすいためです。

一方で、診断から一定期間が経過し、症状が安定している場合は、加入しやすくなることもあります。

ただし、必要な経過期間や加入条件は保険会社ごとに異なるため、6ヶ月を過ぎれば必ず無条件で加入できるとは限りません。 申込前に自分の状況に合った基準を確認することが大切です。

診断から間もない場合は、保険会社ごとに条件の付き方が異なるため、自分で比較するのが難しいと感じる方も多いでしょう。

そんなときは、マネーキャリアの無料オンライン保険相談を活用するのも一つの方法です。

保険に詳しい専門家(FP)が、現在の症状や治療状況を踏まえながら、加入を検討しやすい保険や確認しておきたいポイントを整理して案内します。

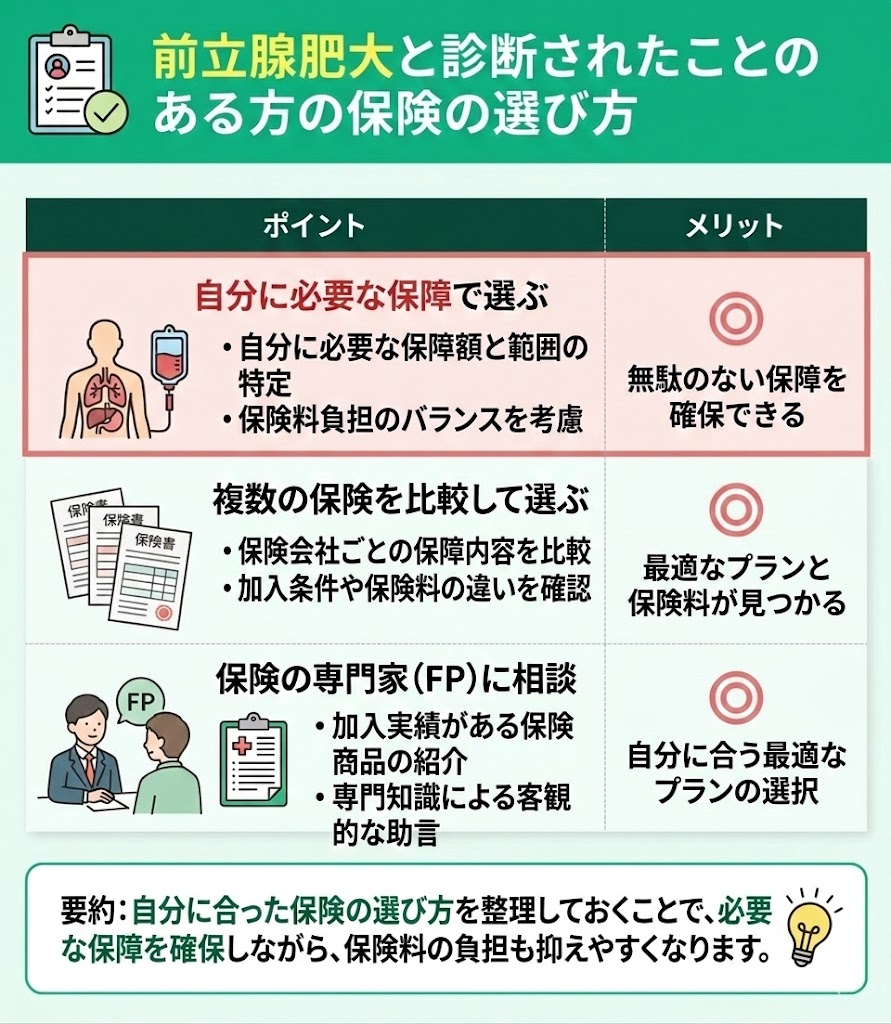

前立腺肥大と診断されたことのある方の保険の選び方

前立腺肥大と診断されたことがある場合は、加入できるかどうかだけでなく、自分に合った保険をどう選ぶかも重要です。

前立腺肥大でも保険に加入するための選び方は以下のとおりです。

- 自分に必要な保障で選ぶ

- 複数の保険を比較して選ぶ

- 保険の専門家(FP)に相談する

前立腺肥大がある場合は、加入できるかどうかだけでなく、どのような保障を優先するかも大切です。

保険商品によって保障内容や加入条件は異なるため、複数の選択肢を比較しながら、自分の状況に合った保険を検討する必要があります。

保険選びに迷う場合は、マネーキャリアの無料オンライン保険相談を活用し、FPに相談しながら整理するのも一つの方法です。

自分に必要な保障で選ぶ

1つ目は、自分に必要な保障を基準に選ぶことです。

なぜなら、前立腺肥大の症状や治療状況、家族構成、家計の状況によって、優先して備えたい保障は異なるからです。

たとえば、入院や手術に備えたい方もいれば、万が一の際に家族の生活費を確保したい方もいます。必要な保障は人によって異なるため、まずは何に備えたいのかを整理することが大切です。

一方で、保障を増やしすぎると保険料の負担が重くなりやすいため、必要な保障に優先順位を付けて選ぶようにしましょう。

必要な保障は、症状の程度や治療状況だけでなく、家族構成や家計の状況によっても異なります。

保険料とのバランスを考えながら、まずは何に備えたいのかを整理することが大切です。

複数の保険を比較して選ぶ

2つ目は、複数の保険を比較して選ぶことです。

なぜなら、保険商品ごとに保障内容や加入条件、保険料の水準が異なるからです。 同じような保険料でも、入院や手術への備え、特約の内容などに違いがあるため、比較することで自分に合った保障を見つけやすくなります。

また、加入条件にも差があり、ある保険では申込みが難しくても、別の保険では加入を検討できることもあります。

そのため、1社だけで判断せず、複数の保険を見比べながら選ぶことが大切です。

保険は商品ごとに、保障内容だけでなく加入条件にも違いがあります。

1社だけで判断すると選択肢が限られてしまうため、複数の保険を比較しながら、自分の状況に合ったものを選ぶことが重要です。

保険の専門家(FP)に相談する

3つ目は、保険の専門家(FP)に相談することです。 その理由は、加入できる保険があるか確認しやすくなることに加え、病歴や治療状況に応じた保険選びの相談ができるからです。

また、加入前に保険会社へ直接聞きにくいことも、専門家を通して整理しながら確認しやすくなります。

前立腺肥大と診断されたことがある場合は、保険商品ごとに加入条件が異なるため、自分だけで判断するのが難しいこともあります。

そのため、保険を選ぶ前にFPへ相談し、自分の状況に合った選択肢を整理してもらうのも一つの方法です。

どこに相談すればよいか迷う場合は、無料で相談できる窓口を活用するとよいでしょう。

マネーキャリアは、無料で相談できるオンライン保険相談サービスです。

保険に詳しいFPが在籍しており、現在の症状や治療状況を踏まえながら、加入を検討しやすい保険や保障の考え方を整理して案内します。

「保険料はなるべく抑えたい」「必要な保障はしっかり備えたい」と考えている方も、希望に合わせて相談しやすいのが特徴です。

自分に合った保険を効率よく探したい方は、こうした無料相談サービスを活用してみるとよいでしょう。

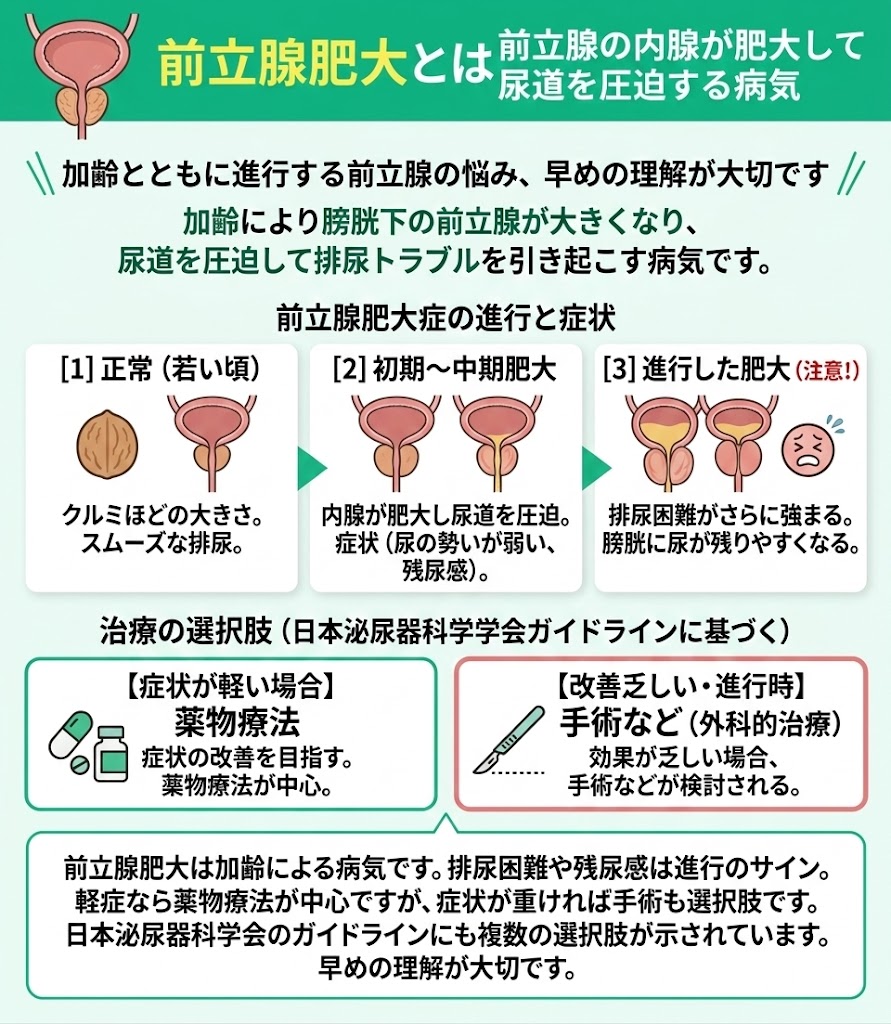

前立腺肥大とは前立腺の内腺が肥大して尿道を圧迫する病気

前立腺肥大とは、加齢に伴って前立腺が大きくなり、尿道を圧迫して尿が出にくくなる病気です。前立腺は膀胱のすぐ下で尿道を取り囲んでおり、大きくなると尿の勢いが弱くなったり、残尿感が出たりすることがあります。

前立腺は若い頃はクルミほどの大きさですが、年齢とともに大きくなることがあります。症状が進むと、排尿しづらさが強くなり、膀胱に尿が残りやすくなるため注意が必要です。

治療は、症状が軽い場合は薬物療法が中心ですが、改善が乏しい場合や症状が進行している場合は手術などが検討されることもあります。

日本泌尿器科学会のガイドラインでも、薬物療法に加えて外科的治療を含む複数の選択肢が示されています。

前立腺肥大は、加齢とともに前立腺が大きくなり、尿道を圧迫することで排尿トラブルを起こしやすくなる病気です。

症状が軽いうちは薬で様子を見ることもありますが、進行すると手術などの治療が必要になる場合もあるため、気になる症状があるときは早めに受診することが大切です。

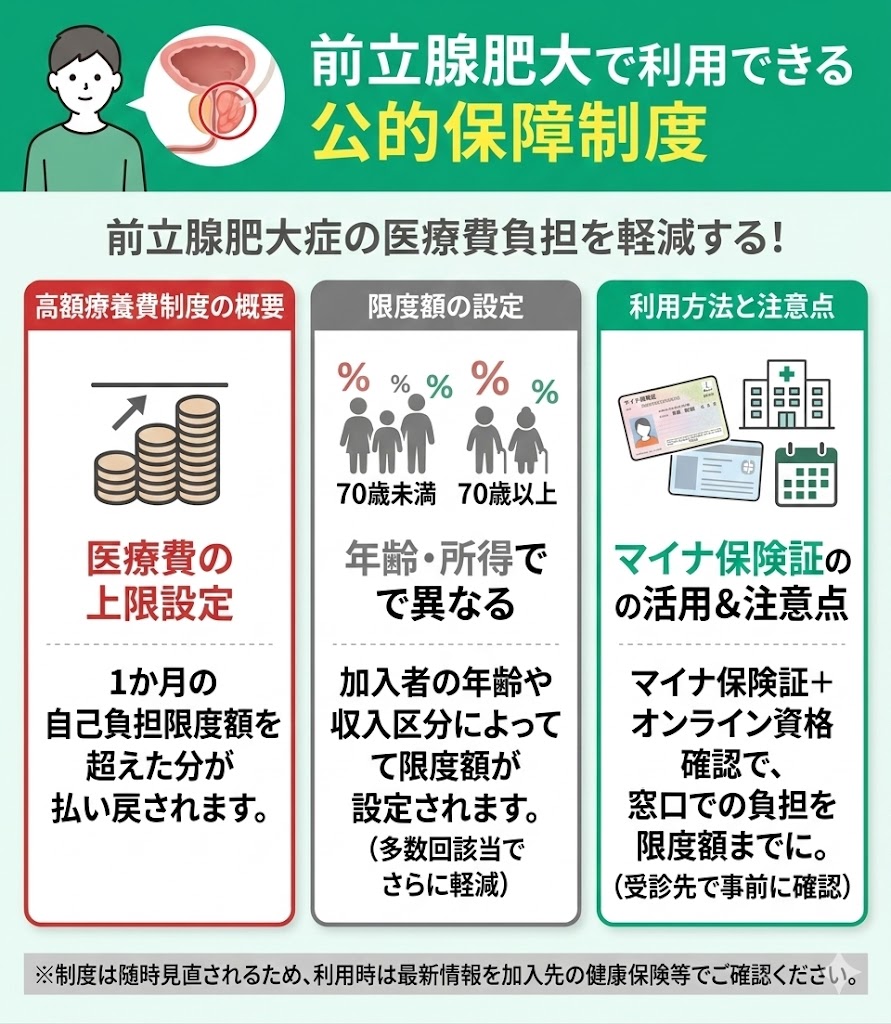

前立腺肥大で利用できる公的保障制度

前立腺肥大で医療費が高額になった場合に利用しやすい制度として、高額療養費制度があります。

高額療養費制度とは、1か月の医療費の自己負担額が上限を超えたときに、その超えた分が払い戻される制度です。自己負担限度額は、年齢や所得区分、多数回該当の有無などによって異なります。

また、高額療養費制度は見直しの議論が続いているため、利用時は加入先の健康保険や自治体の最新情報を確認することが大切です。

なお、オンライン資格確認に対応した医療機関等でマイナ保険証を利用する場合は、限度額適用認定証がなくても窓口負担を自己負担限度額までに抑えられることがあります。 一方で、対応状況によっては従来どおり確認が必要な場合もあるため、受診先で事前に確認しておくと安心です。

高額療養費制度のような公的保障を知っておくと、前立腺肥大の治療にかかる負担を抑えやすくなります。

ただし、実際にどの制度を使えるか、保険でどこまで備えるべきかは、症状や家計の状況によって異なります。

医療費の備え方に迷う場合は、マネーキャリアの無料オンライン保険相談を活用するのも一つの方法です。

保険に詳しいFPが、公的保障制度も踏まえながら、自分に合った備え方を整理するサポートをしてくれます。

前立腺肥大の保険に関するよくある質問

前立腺肥大の保険に関するよくある質問を解説します。

解説する質問は以下のとおりです。

- 手術は何日入院しますか?

- 手術は保険適用ですか?

- 治療費用はいくらですか?

手術は何日入院しますか?

前立腺肥大の手術における入院期間は、術式や医療機関の方針によって異なります。

目安として、従来のTUR-P手術(経尿道的前立腺切除術)では1週間前後、レーザー治療では数日〜1週間前後で退院となるケースが一般的です。

また、近年は低侵襲な治療も増えており、日帰りや短期入院で対応できる場合もあります。

ただし、年齢や健康状態、症状の進行具合によって入院期間は変わるため、自分の状態に合った治療方法を選ぶことが大切です。

なお、入院日数や治療内容によって給付対象が変わる場合もあるため、事前に保険の保障内容を確認しておくと安心です。

手術は保険適用ですか?

前立腺肥大の手術は、基本的に公的医療保険の適用対象となる治療が中心です。

たとえば、TUR-P(経尿道的前立腺切除術)やレーザー治療に加え、近年では経尿道的水蒸気治療(WAVE)も保険収載されています。

ただし、治療法や実施医療機関によっては、費用の扱いや実施条件が異なる場合があります。 そのため、希望する治療法がある場合は、事前に保険適用の有無や自己負担額を確認しておくことが大切です。

治療費用はいくらですか?

前立腺肥大の治療費は、手術方法や入院日数によって異なります。

保険適用で手術を受ける場合、自己負担3割では十数万円台になることが多いものの、実際の金額は術式や医療機関によって変わります。

また、医療費の自己負担が高額になった場合は、高額療養費制度の対象となることがあります。自己負担限度額は年齢や所得区分などによって異なり、2026年度は制度見直しの動きもあるため、最新情報を確認しておくことが大切です。

なお、オンライン資格確認に対応した医療機関等でマイナ保険証を利用する場合は、限度額適用認定証がなくても窓口負担を自己負担限度額までに抑えられることがあります。受診先で事前に確認しておくと安心です。

前立腺肥大の保険の加入でお悩みならマネーキャリアに無料相談がおすすめ!

前立腺肥大と診断された場合でも、保険に加入できる可能性はあります。

ただし、加入できるかどうかや条件の有無は、症状の程度や治療状況、手術歴、経過期間などによって異なります。

この記事のポイントをまとめると、以下のとおりです。

- 前立腺肥大でも保険に加入できる可能性がある

- 症状が落ち着いていても、加入条件は保険会社ごとに異なる

- 診断から間もない場合や治療中の場合は、条件付き加入や加入見送りとなることがある

- 前立腺肥大の治療では、高額療養費制度などの公的保障制度を利用できる場合がある

- 保険選びに迷う場合は、保険の専門家(FP)に相談する方法もある

- 保険に詳しい専門家(FP)に無料で相談できる

- 自分に合った最適なプランを提案してもらえる

- 複数の保険をプロが比較!あなたに合うプランを提案