- 結論、がんの罹患率からみると他の年代と比べて50代はがん保険の必要性は高いと言えます。しかし、個人の貯蓄状況や保障状況によって必要性は変わります。

「がん保険が今自分に必要か迷う」

「保険料を抑えるために保険の見直しがしたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの現在の保険加入状況や収入などを踏まえて、がん保険の必要性をアドバイスいたします。また、保険の見直し相談もお受けしています!

相談実績100,000件・満足度98.6%を誇るサービスで、無理な勧誘もないため安心してご相談いただけます!

▼この記事を読んでほしい人

- 50代でがん保険は必要なのか知りたい人

- 50代でもがん保険が必要ないケースを知りたい人

- 50代のがん保険の選び方を知りたい人

- 実際にがん保険を利用している人の口コミを知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 50代にがん保険は必要か?【結論】

- 50代でがん保険の必要性で迷ったら無料FP相談で相談しよう

- 50代でがん保険の必要性が高い人の特徴

- 自分の年代のがんの発症率が気になり始めた人

- 定年後の収入減少や生活設計を意識し始めた人

- 健康診断でリスクを指摘された人

- 50代でがん保険の必要性が低い人の特徴

- 既に加入済みの保障や家族・親族からのサポートが十分な人

- 教育費や住宅ローンなどの大きな支出がない人

- 退職金や企業年金の受け取りが十分に確保できる人

- 50代にがん保険は必要?アンケートで調査

- がん保険に加入した理由は何ですか?

- がん保険に加入していてよかったと感じますか?

- がん保険に加入していてよかった・またはそうでない理由は何ですか?

- 50代のがん保険の選び方

- ダブルケアや老後資金を考慮して決める

- 定年後の収入減少を見据えた保険料を設定する

- 健康状態や持病も踏まえて検討する

- がんの再発や長期治療に対応できる保障を重視する

- 既存の医療保険や貯蓄との重複を避けて無駄のない設計にする

- まとめ:50代にがん保険は必要か?

50代にがん保険は必要か?【結論】

結論として、50代においてがん保険は非常に重要性の高い保険だといえるでしょう。

この年代は他の年齢層と比べてがんにかかるリスクが一段と高まるため、がん保険に限らず、がん治療費に対する備えを考えておくことが大切です。

がん保険に加入するメリットとしては、以下の2点が特に注目されます。

- がんと診断されると一時金を受け取れる

- 治療の選択肢を広げやすくなる

そうは言っても、「保険料を抑えたい」「がんにならなかったら保険料がもったいない」と悩む方も多いと思います。

そんなときは、マネーキャリアの無料相談窓口にご相談ください。

保険に詳しい専門家(FP)が、50社以上の保険会社を比較し保険料を抑えやすいプランをお探しし、総合的な保険の見直しをサポートいたします。

無理な勧誘などはないので、安心してご相談ください。

50代でがん保険の必要性で迷ったら無料FP相談で相談しよう

50代でがん保険の加入に悩んだら、まずは無料でFPに相談しましょう。

医療費自己負担や高額療養費制度の適用額、家族のサポートなどを整理すれば、本当にがん保険が必要なのかどうかや、どのような保障が必要かが見えてきますが、一人で確認するのは難しいものです。

独自で確認するより、がん保険に詳しい専門家(FP)に相談することで、本当に必要な保障を正しく把握しましょう。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- 既存の保険や公的保障との兼ね合いを踏まえてがん保険の必要性を判断

- 総合的な保険の見直しも相談OK

- 無料相談はオンラインも対応可能なので気軽に相談できる

50代でがん保険の必要性が高い人の特徴

- 自分の年代のがんの発症率が気になり始めた人

- 定年後の収入減少や生活設計を意識し始めた人

- 健康診断でリスクを指摘された人

「保障は受けたいけど保険料が負担」

「保険料を抑えつつ必要な保障だけを受けるにはどうしたらいいの?」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、現在の保険加入状況や家計の状況を踏まえて、50社以上の保険会社を比較し保険料を抑えるための見直しプランをお探しします。

満足度98.6%を誇るマネーキャリアなら、無理な勧誘はなく、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

自分の年代のがんの発症率が気になり始めた人

50代に入り、自分の年代のがんの発症率が気になり始めた人はがん保険の検討をしておくことが安心につながります。

というのも、50代はがんの罹患率が急激に上昇する年代だからです。

厚生労働省の報告書(令和3年全国がん登録罹患数・率報告)によれば、50〜54歳の全年がん粗罹患率は男性316.0人、女性350.5人(ともに人口10万対)となっており、55〜59歳では男女ともに400人台後半に達しています。※

このように、年齢を重ねるごとに罹患率が高くなる背景には、加齢に伴う細胞変異の蓄積や、生活習慣病の影響などがあるとされています。

また、がんは治療が長期化することも少なくありません。

だからこそ、リスクが現実味を帯びてくる50代のうちに、がん保険を活用して「もしも」に備えておくことが重要です。

定年後の収入減少や生活設計を意識し始めた人

定年後の収入減少を見据えて生活設計を意識し始めた人は、治療費で老後資金を圧迫しない仕組みを今のうちに整えておくことが重要です。

実際、60歳以降は収入が大きく減る傾向があり、生活費と医療費を同時にまかなうことが難しくなるケースも少なくありません。

厚生労働省「賃金構造基本統計調査」(令和6年)によると、55〜59歳の平均年収452.6万円が60〜64歳では332.7万円となり、約26%の減少が見られます(大企業勤務の場合)。※

一方で、年齢とともにがんのリスクや医療費負担は増加し、治療が長期化することも考えられます。

こうした将来の不安に備える手段として有効なのが、診断一時金や長期通院給付が付帯したがん保険です。

老後の家計を具体的に見直し始めた今だからこそ、保険料がまだ手頃な50代のうちに、無理のない保障内容と支払いプランを検討しておくと安心です。

「がんへの備え、今の保障で本当に大丈夫か不安」

「定年後のがん保険の見直しについて考えたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、家計やライフプランを踏まえて無理のないがん保険の選び方をアドバイスいたします!

相談料は無料なので、気になった方はぜひ一度ご相談ください!

健康診断でリスクを指摘された人

健康診断でがんのリスクを指摘された人もがん保険の検討をするのがおすすめです。

要精密検査や陽性判定を受けたタイミングで、がん保険に加入することには大きなメリットがあります。

診断一時金や長期通院給付によって、治療費と収入減という二重の負担に備えることができます。

また、精密検査の結果ががんではなかった場合でも、再検査や経過観察にかかる費用をカバーできるため、家計への影響を抑えつつ、安心してフォローアップを受けられるでしょう。

この段階では、すでに平均的な同年代より高い罹患リスクを抱えていると考えられるため、早めの備えが重要です。

50代でがん保険の必要性が低い人の特徴

50代でがん保険の必要性が低い人の特徴は以下の3つです。

- 既に加入済みの保障や家族・親族からのサポートが十分な人

- 教育費や住宅ローンなどの大きな支出がない人

- 退職金や企業年金の受け取りが十分に確保できる人

それぞれ詳しく説明するので、自分にがん保険は必要なのか気になっている人は、ぜひ参考にしてみてください。

「今の貯蓄額ならがん保険は必要ない?」

「医療保険や公的保障でカバーできる?」

そんな風にお悩みの方はマネーキャリアの無料相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの貯蓄状況や保険加入状況を整理し、がんへの備えが過不足ないかを分析いたします!

万が一の際に後悔しないためにも、一度保険を見直してみませんか?

既に加入済みの保障や家族・親族からのサポートが十分な人

近居・同居の親族が協力できる家庭では、通院送迎や家事・育児の肩代わりまで身内で賄えるため、がん治療中の生活コストを大幅に抑えられます。

厚生労働省「国民生活基礎調査」によると、65歳以上の27.2%が子ども世帯と同居し親族サポートが依然として日本のセーフティネットの中心です。※

加えて医療保険や共済で診断一時金・通院給付など十分ながん保障を付けていれば、自己負担分は預貯金や家族の収入で補填しやすくなります。

もっとも、先進医療費の高騰や介護離職による収入減まで本当にカバーできるかは定期的に点検し、家族の状況が変わった際には保障内容も柔軟に見直すと安心でしょう。

※参照:「国民生活基礎調査」|厚生労働省

教育費や住宅ローンなどの大きな支出がない人

子どもの教育費や住宅ローンといった大型支出が片付き、毎月の固定費が大幅に軽くなっている世帯は、がん保険の必要性が低いと言えるでしょう。

文部科学省「令和5年度子供の学習費調査」によると、公立高校でも年間約59万8,000円、私立なら103万円超の学習費がかかる※ため、教育費終了だけで年間数十万円の可処分所得が生まれる計算です。

こうした固定費の軽さと十分な預貯金が両立しているなら、追加のがん保険よりも自己資金で治療費・生活費を賄う方が合理的なケースもあるため、まずは非常用資金の規模を確認してみましょう。

がん保険の必要性は個人の貯蓄状況や収入状況によって異なります。

「自分の場合は貯蓄で賄える?」「貯蓄が十分でもがん保険に入っておくと安心なのかな?」と悩んだら、一度マネーキャリアの保険無料相談を活用してみてはいかがでしょうか。

家計状況や貯蓄額を踏まえたうえで、がん保険が本当に必要かどうか、中立的な目線で専門家(FP)がアドバイスいたします。

何度でも無料で相談できるので、「今の保障内容で十分か確認したい」「老後に向けて無駄な保険を整理したい」と考えている方にもおすすめです。

退職金や企業年金の受け取りが十分に確保できる人

退職金や企業年金の受け取りが十分に確保でき、医療費をまかなえる見通しが立っているなら、がん保険に追加で加入する必要性は高くありません。

50代は退職金や企業年金の受取額が具体化するタイミングです。

生活費やその他の支出を差し引いても、がん治療に使える余裕資金が十分に確保できるのであれば、がん保険を新たに契約しなくても、万一の際に自己資金で対応できる可能性が高いでしょう。

がんの治療には、入院・通院・抗がん剤・先進医療などで年間100万円程度かかるケースもありますが、それを補える資金計画があるかが、保険加入の判断材料になります。

まずは、退職金や企業年金の受取額をもとに、治療費として確保できる金額を見積もってみることが大切です。

50代にがん保険は必要?アンケートで調査

ここでは、50代にがん保険は必要なのかを、実際に加入者にアンケートを取った結果を紹介します。

アンケート内容は以下の通りです。

- がん保険に加入した理由は何ですか?

- がん保険に加入していてよかったと感じますか?

- その理由は何ですか?

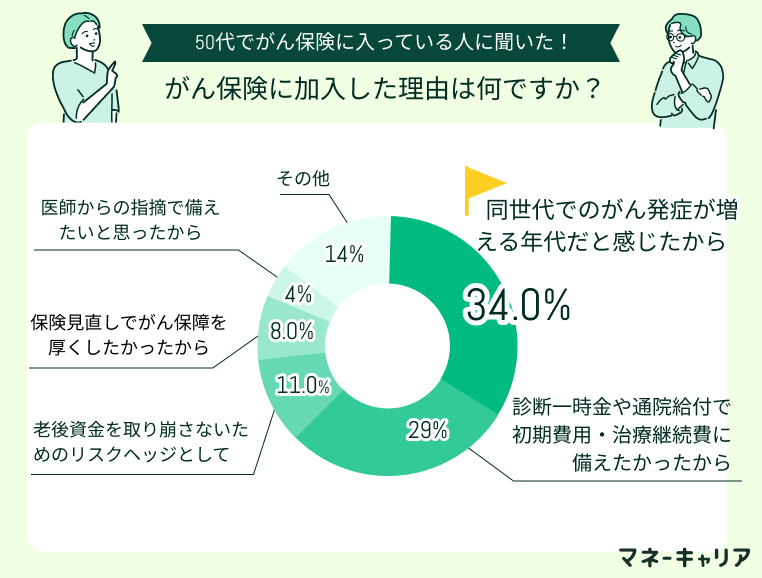

がん保険に加入した理由は何ですか?

最も多かった回答は、「同世代でのがん発症が増える年代だと感じたから」で、次いで「診断一時金や通院給付で初期費用・治療継続費に備えたかったから」という結果でした。

50代になると、男女ともにがんの発症率が急激に上昇します。

自分の年代の発症率が気になった人は、がん保険で安心を買っておくのもおすすめです。

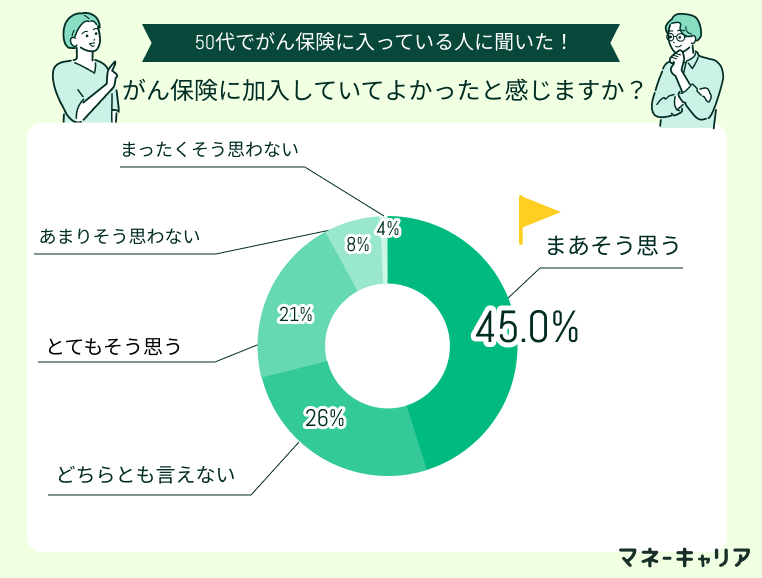

がん保険に加入していてよかったと感じますか?

がん保険に加入していてよかった・またはそうでない理由は何ですか?

癌の治療に想像以上に治療費がかかったため「よかった」

がん保険に加入したのは40代でしたが、実際に50代になってから癌と診断され一時金がおりました。 癌の治療は自分が思っていた想像以上に治療費がかかります。一時金があるのとないのとでは雲泥の差があると感じています。 私は保険に入っていたおかげで心置きなく休職して治療に専念することができました。 癌治療に金銭の不安は必ず出てくると思います。自分だけは大丈夫と思わず早めに加入していて本当に良かったと思っています。

保険を使う機会が今のところないため「よかったとは実感できていない」

おかげさまで今の所保険を使うような事が起きていないためです。でもこの先の方が可能性は高くなると思うのでこのまま加入を続けようとは思っています。ただ私の場合は賭け金も少ないためあまり大きな保証ではないので正直なところ少し迷っています。

がん保険に入っていて良かったと感じる人の中には、実際に保険を利用して診断時の経済的な負担を減らすことができたという人が多くいました。

ただ、一方でがん保険の備えに対してメリットを受けられていない人や保険料が高くて家計の負担になると感じている人もいるようです。

保険料を抑えながらも自分に合った保障が受けられるがん保険を探すなら、一度マネーキャリアの無料相談窓口にぜひご相談ください。

保険のプロ(FP)があなたの家計に負担にならない額の保険料を診断し、50社以上の中から希望に沿った保険を比較可能です。

相談満足度98.6%以上と高評価なサービスなので、ぜひお気軽にご相談ください。

50代のがん保険の選び方

ここまでのご説明で、自分にとってはがん保険の必要性が高いと感じた方もいるかもしれません。

実際にがん保険を検討する際には、以下のポイントを押さえておくと良いでしょう。

- ダブルケアや老後資金を考慮して決める

- 定年後の収入減少を見据えた保険料を設定する

- 健康状態や持病も踏まえて検討する

- がんの再発や長期治療に対応できる保障を重視する

- 既存の医療保険や貯蓄との重複を避けて無駄のない設計にする

それぞれ詳しく説明していきます。

ダブルケアや老後資金を考慮して決める

がん保険を選ぶ際は、ダブルケアや老後資金を考慮して決めましょう。

50代は、子どもの進学費用と親の介護費用が同時期に重なりやすい「ダブルケア世代」です。

そこへ自分自身の治療費が加わると、家計のキャッシュフローは一気に逼迫する可能性があります。

そのため、がん保険を選ぶ前に 教育費・介護費・生活費の年間支出を洗い出し、退職時点での金融資産残高をシミュレーションしておくことが重要です。

定年後の収入減少を見据えた保険料を設定する

50代でがん保険を検討するなら、退職後も払える保険料かどうかを必ず確認しましょう。

定年後は収入源が年金中心となり、手取りが現役時代の6〜7割に落ち込むのが一般的です。

例えば、以下のような工夫が有効です。

- 月額保険料は退職後手取りの5%以内に収める

- 60歳払済タイプや保険料ステップダウン型を選ぶ

- 診断給付金を厚めにして入院保障を絞り、掛け捨てで保険料を下げる

こうした工夫で、年金生活の固定費を抑えつつ必要な保障を確保できます。

まずは退職後の家計を簡易シミュレーションし、その範囲内で保険料の上限を決めておくと安心です。

健康状態や持病も踏まえて検討する

持病や健康状態に不安がある方こそ、がん保険は「比較」と「専門家への相談」が欠かせません。

たとえば同じ糖尿病でも、保険会社ごとに引受可否が異なります。

A社で断られても、B社やC社では通常のがん保険に加入できるというケースも珍しくありません。

まずは、自分の持病や服薬状況、直近の健康診断結果などを整理したうえで、条件に合った商品を絞り込むことが大切です。

その際に便利なのが、無料の保険相談サービス「マネーキャリア」です。

オンラインや訪問など、自宅にいながら相談できるので、体調に不安がある方や外出が難しい方にもおすすめです。

がんの再発や長期治療に対応できる保障を重視する

がんは再発や長期にわたる治療が珍しくないため、がんの再発や長期治療に対応できる保障をチェックしましょう。

例えば、以下のような保障が重要です。

- 再発・転移時にも支払われる診断給付金(2回目以降※)

- 通院・入院・放射線・抗がん剤治療を網羅する長期給付

- ホルモン療法や免疫チェックポイント阻害薬にも対応

給付金が年単位で複数回受け取れるタイプなら、治療が長引いても家計を守りやすくなります。

再発までの「所定期間」の長さや給付上限回数は保険会社ごとに差があるので、加入前に必ず比較しておきましょう。

既存の医療保険や貯蓄との重複を避けて無駄のない設計にする

がん保険を選ぶ際は、まず既存の医療保険の保障内容と手持ちの貯蓄額を確認しましょう。

入院日額や手術給付金が十分に備わっている場合、がん保険でも同じ保障を重ねる必要はありません。

貯蓄でまかなえる部分は自己負担に回し、治療初期にまとまった費用が発生する診断給付金や、再発時にも支払われる給付金など貯蓄ではカバーしにくい部分”に資金を集中させるのが合理的です。

こうすることで、保険料を抑えつつ必要なときに必要なお金を受け取れる設計になります。

まとめ:50代にがん保険は必要か?

この記事では、50代のがん保険の必要性について以下のポイントを中心に解説してきました。

- 50代は罹患率が急増し始める世代で、再発や長期治療に備えた保障設計が欠かせない

- がん保険の必要性が高い人は「ダブルケアで家計が圧迫されやすい」「持病・生活習慣病がある」「貯蓄を大きく減らしたくない」などが特徴

- 加入の決め手は診断給付金の複数回受取や通院・先進医療への対応といった“長期戦”に強い保障を確保できるかどうか

- 一方で、既存の医療保険や貯蓄と重複しないよう保険料を最適化し、定年後の収入減を見据えた払込設計が重要

- こうした条件を踏まえ、複数社を比較しながら自分の健康状態に合う商品を選ぶことが、無駄のない備えにつながる

このように、がん保険は「家計の守り」と「保障の厚み」をどう両立させるかがカギになります。

しかし、自分だけで最適解を見つけるのは簡単ではありません。

無料の保険相談サービス「マネーキャリア」なら、がん保険に精通したファイナンシャルプランナー(FP)が、50代特有のライフプランと老後資金計画を踏まえて最適な商品の選び方を提案します。

相談実績10万件超のプロに、ぜひ一度ご相談ください。