- 診断を受けたら、いま入っている保険はどうなる?

- これから新しく保険に入ることはできる?

手術を本格的に考えて診断を受ける段階になると、こうした不安を抱く方は少なくありません。デリケートな内容だけに、誰にも相談できずにいる方もいるでしょう。

この記事は、次のような方に向けて解説しています。

- 診断を受けた後でも、新しく保険に入れるのか知りたい人

- ホルモン治療中・手術後でも加入できるのか不安な人

- 今入っている保険をそのまま続けられるのか、告知はどこまで必要なのか気になる人

まず押さえておきたいのは、性同一性障害(性別不合・性別違和)と診断されたからといって、保険加入が一律に断られるわけではないということです。引受基準は保険会社ごとに異なり、診断前・診断後・ホルモン治療中・手術後など、その時点の状況によって選択肢は変わります。

読み進めることで、診断後でも自分の状況に合った保険の探し方と、告知で押さえておきたいポイントがわかります。

内容をまとめると

- 性同一性障害の診断があっても、加入できる可能性はある(引き受け基準は保険会社によって異なる)

- 入りやすさは「診断前/治療中/手術後」などタイミングで変わる

- 告知は正確に行うことが前提。隠すと最終的に不利になる

- どの保険会社なら入れるかは自力で調べにくいため、マネーキャリアの無料FP相談で自分の状況に合った保険会社を一緒に探すのがおすすめ

50社以上の選択肢から、あなたの『今』と『これから』に寄り添う一社を。審査の不安も、窓口を回る手間も、専門家が代わりにお引き受けします。

監修者ファイナンシャルプランナー

この記事の目次

- 性同一性障害でも保険には入れる可能性がある|まず知ってほしいこと

- 診断前は入りやすく、診断後から告知が必要になる

- 引受基準は会社ごとに違う

- 性同一性障害の診断を受けても入れる?状況別の傾向と審査で見られる点

- 診断を受けただけ(治療前)の場合

- ホルモン治療中の場合

- 性別適合手術を受けた後の場合

- 保険加入時の告知義務|どこまで伝える必要がある?

- 告知が必要な項目

- 告知義務違反になるとどうなる

- 性同一性障害と診断されても今入っている保険は続けられる?

- 加入できる保険を一人で探すのが難しい理由

- 性同一性障害の方の保険に関するよくある質問

- 診断書があると加入に不利になりますか?

- 無選択型・引受基準緩和型でも入れますか?

- 手術前と後では、どちらが加入しやすいですか?

- 精神療法と手術療法は保険適用になりますか?

- ホルモン療法は保険適用になる?

- 性同一性障害で保険は入れるかや診断後・手術後の告知ポイントまとめ

性同一性障害でも保険には入れる可能性がある|まず知ってほしいこと

「診断を受けたら、もう保険には入れないのではないか」と感じる方は多いですが、実際には診断の有無やタイミングによって状況は大きく変わります。

まずは全体像として、どの段階で何が変わるのかを押さえておくと、この後の判断がぐっと進めやすくなります。

この章では、次の2つのポイントを整理します。

- 診断前は入りやすく、診断後から告知が必要になる

- 引受基準は会社ごとに違う

ここで押さえておきたいのは、性同一性障害を理由に一律で加入を断られるわけではないという点です。

診断のタイミングによって告知の扱いは変わりますが、選択肢がなくなるわけではありません。

「どの会社に・どう伝えるか」で結果が変わります。一社の結果だけで判断せず、複数の商品を比較しましょう。

診断前は入りやすく、診断後から告知が必要になる

保険への入りやすさは、診断を受ける前と後で大きく変わります。

診断を受けていない段階では、健康状態に問題がなければ、通販型の保険などに通常どおり加入できるケースが一般的です。

一方、診断を受けた後は、その事実が告知の対象となる可能性があります。多くの保険では、加入時に健康状態や治療の有無を申告する必要があり、性同一性障害の診断や治療の状況もここに関わってきます。

「いつの段階で申し込むか」によって、告知すべき内容や審査での見られ方が変わってくるのです。

このため、保険を検討するなら早い段階から情報を集めておくほど、取れる選択肢は広がりやすくなります。これから診断を受けようと考えている方も、まずは「診断前・治療中・手術後の各段階で、入れる保険や告知の内容がどう変わるのか」を押さえたうえで、申し込みのタイミングを考えていきましょう。

引受基準は会社ごとに違う

同じ状況でも、加入できるかどうかは保険会社によって結果が分かれます。引受基準(保険会社が加入を認める際の判断基準)は各社が独自に設けており、統一されたルールはありません。

一社で断られても諦めないことが大切です。会社を変えれば候補が見つかることは珍しくありません。

審査への不安があるかもしれませんが、お一人で抱え込まないでください。近年は多様性を尊重し、柔軟な対応を行う保険会社も増えています。

また、現在治療中の方でも加入しやすい「引受基準緩和型保険」という選択肢も用意されています。加入を諦める前に、まずは複数社の保険商品を比較検討することが大切です。

マネーキャリアなら、私たちFPがあなたの状況に寄り添い、加入できるプラン探しをしっかりサポートいたします。ぜひお気軽にご相談ください。

性同一性障害の診断を受けても入れる?状況別の傾向と審査で見られる点

保険に入りやすいかどうかは、「今どの段階にいるか」によって傾向が変わります。同じ性同一性障害の診断でも、治療前・治療中・手術後では、保険会社が審査で見るポイントが異なるためです。

この章では、次の3つの状況に分けて整理します。

- 診断を受けただけ(治療前)の場合

- ホルモン治療中の場合

- 性別適合手術を受けた後の場合

診断を受けただけ(治療前)の場合

診断は受けたものの、まだ治療を始めていない段階であれば、健康状態次第で通常の医療保険・生命保険に入れる可能性は高いです。治療歴がない分、告知する内容がシンプルになりやすいためです。

診断の事実そのものは告知の対象になり得ますが、ホルモン療法や手術といった治療実績がなければ、審査で見られる項目は少なくなる傾向があります。

治療が進むと告知する項目が増えていくので、「今はまだ早いかな」と思う段階でも、早めにどのような保険を選べるのかを確認しておきましょう。

ホルモン治療中の場合

ホルモン治療を受けている最中は、保険会社の審査がやや慎重になる傾向があります。

血栓症や骨粗しょう症などのリスクを考慮するため、治療前と比べて確認される項目が増えやすいためです。

告知項目が少なく、健康状態に不安がある方でも加入しやすいよう設計された「引受基準緩和型」の保険もあります。通常の保険への加入が難しい場合は、こうした保険もあるので、諦めずに検討してみてください。

性別適合手術を受けた後の場合

手術を受けた後でも、保険に加入できる可能性はあります。手術の実施状況は告知の対象になりますが、それによって一律に加入が不可になるわけではありません。

手術前と後のどちらが入りやすいかは、会社・商品・ホルモン治療の有無などによって変わります。

手術後の加入を考える際は、自分の状況を踏まえて個別に確認することをおすすめします。

どのような保険がおすすめかは、個別に状況を整理しないと分かりません。

マネーキャリアなら、50社以上の選択肢からあなたの状況に合った保険をプロが代わりにお探しします。

デリケートなお悩みも、オンラインでご自宅からリラックスしてお話しいただけます。審査の不安も窓口を回る手間もすべてお任せして、一緒に最適なプランを見つけましょう!

保険加入時の告知義務|どこまで伝える必要がある?

保険に加入する際は、健康状態や治療の状況などを保険会社に伝える「告知」が必要になります。

何をどこまで伝えるべきか分からず不安に感じる方も多いですが、押さえるべき範囲を知っておけば、過度に身構える必要はありません。

安心して保険選びの手続きを進めていくためにも「何が対象になりやすいか」と「正しく伝えないとどうなるか」を知っておきましょう。

この章では、次の2つのポイントを整理します。

- 告知が必要な項目

- 告知義務違反になるとどうなる

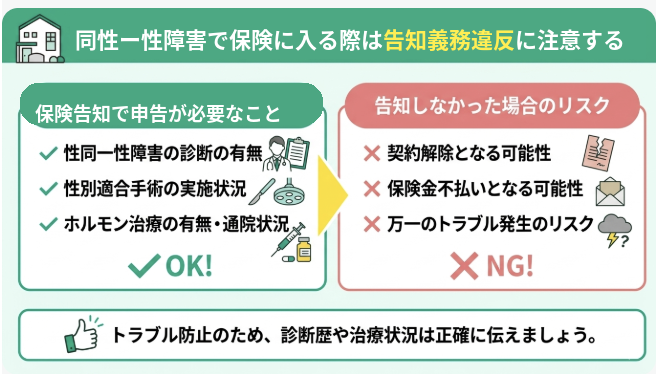

告知が必要な項目

告知では、健康状態や治療に関する事実を保険会社に正しく伝える必要があります。

性同一性障害の場合、具体的には次のような内容が告知対象になることがあります。

- 性同一性障害の診断の有無

- 性別適合手術の実施状況

- ホルモン治療の有無・通院状況

何を告知すべきかは保険会社や告知書によって異なるため、加入を検討する際は、申込先の告知項目を一つずつ確認する必要があります。

判断に迷う項目があれば、自己判断で省略せず正確に伝えることで、後々のトラブルを防ぎやすくなります。

告知義務違反になるとどうなる

伝えるべき事実を告げなかったり、事実と異なる内容を申告したりすると、告知義務違反となる可能性があります。

告知義務違反があった場合、以下のような不利益が生じる可能性があります。

- 契約が解除される

- 保険金・給付金が支払われない

- 解約返戻金が支払われない(重大な場合)

告知は正確に行うことが、結果的に自分を守ることにつながります。何をどう伝えればよいか迷うときは、加入前に専門家へ確認しましょう。

告知で何をどこまで伝えるべきかは、診断や治療の状況によって変わります。

1人で判断するのに不安を感じる場合は、ぜひマネーキャリアの無料FP相談窓口にご相談ください。

ご自身の状況を踏まえて、どの保険が候補になるか、告知で何をどう伝えればよいかを、中立的な立場からアドバイスいたします。一人で抱え込む前に状況を整理することから始めてみてください。

性同一性障害と診断されても今入っている保険は続けられる?

すでに加入している保険は、原則としてそのまま継続できます。

契約時点で正しく告知していれば、後から性同一性障害の診断を受けたり治療を始めたりしても、それを理由に保険会社が一方的に契約を解除することは基本的にありません。

一方で、戸籍上の性別を変更した場合の契約上の性別変更手続きについては、会社によって対応が分かれます。手続きの必要性や進め方は加入先に直接確認しましょう。

今の保障はそのまま活かしつつ、足りないと感じる部分があれば、必要に応じて上乗せを考えれば十分です。

まずは、「今の保険で足りているのか」「何を足すべきか」を整理し、今の保障の見直しから追加で備えるべき内容までを考えていきましょう。

加入できる保険を一人で探すのが難しい理由

自分に合う保険を一人で探そうとすると、思った以上に負担が大きいものです。

理由は、引受基準が会社ごとに違い、デリケートな事情を自分で確認していく必要があるためです。断られるたびに気持ちがすり減り、時間的・精神的に消耗してしまう方は少なくありません。

状況を理解したうえで複数社の傾向を踏まえて整理してくれる専門家に相談できれば、窓口を回る手間も審査への不安も軽くしやすくなります。一人で抱え込む前に、状況を整理するところから始めてみてください。

ある会社では難しくても別の会社なら候補になる、というケースは実際にあります。ただし、どの会社がどういう基準かを個人で調べ尽くすのは現実的に難しく、比較の入り口でつまずいてしまいがちです。

マネーキャリアなら、保険の専門家が一人一人に寄り添って相談に乗ります。オンラインでの相談なので、人目を気にせず、リラックスして相談できます。

ぜひお気軽にご相談ください。

性同一性障害の方の保険に関するよくある質問

保険を検討するなかで特に迷いやすい点を、質問形式で整理します。

いずれも「一律にこうなる」と言い切れる内容ではないため、傾向を押さえたうえで、最終的には個別に確認しましょう。

診断書があると加入に不利になりますか?

診断を受けた事実は告知の対象になり得ますが、それがすぐに「入れない」を意味するわけではありません。

診断の有無をどう扱うかは保険会社によって異なり、健康状態や治療状況によっても変わります。診断書があること自体で一律に不利になると決めつける必要はありません。

無選択型・引受基準緩和型でも入れますか?

告知項目が少なく設定されているため、通常の保険への加入が難しい方でも加入できる可能性があります。

ただし保障内容が限定されたり、保険料が割高になる可能性があるため、メリット・デメリットを含めて比較しましょう。具体的な告知項目は商品や告知書によって異なります。

手術前と後では、どちらが加入しやすいですか?

これは会社・商品・ホルモン治療の有無などによって変わり、一律に「どちらが有利」とは言えません。

手術の実施状況は告知の対象になり得ますが、手術前・後のどちらが有利かは個別の状況によって変わります。判断に迷う場合は、自分の状況を踏まえて専門家に確認しましょう。

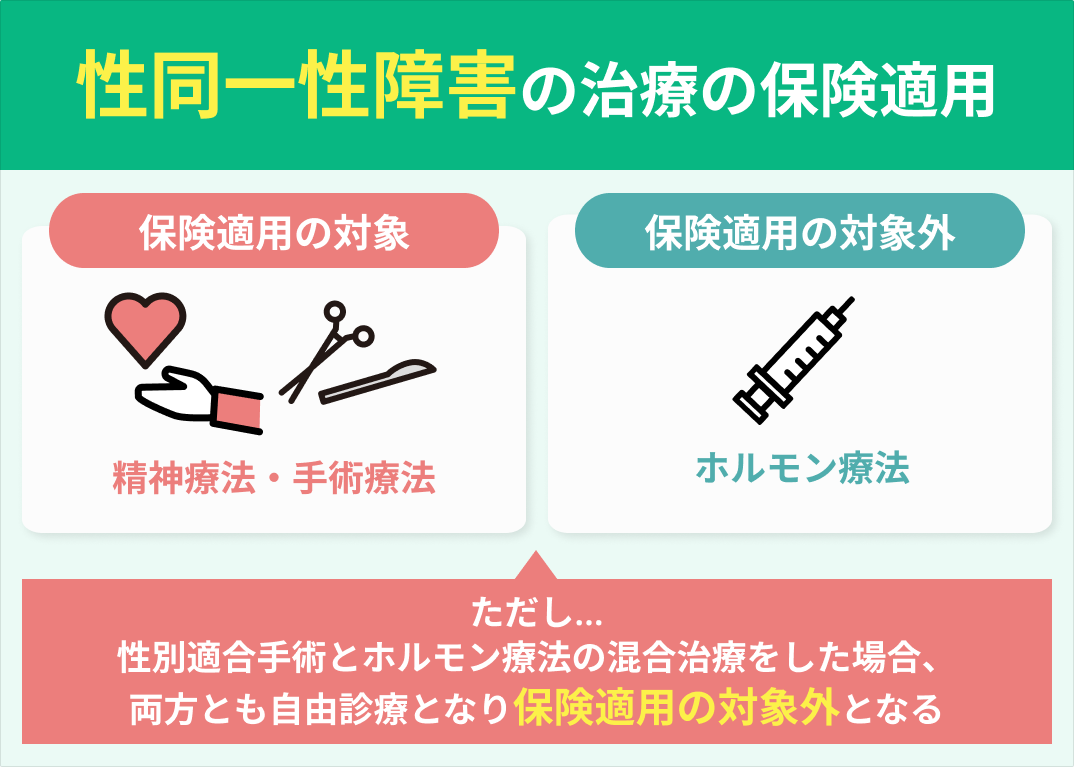

精神療法と手術療法は保険適用になりますか?

性同一性障害(現在は性別不合と呼ばれることもあります)の治療では、精神療法は以前から健康保険の適用対象となっています。

さらに2018年4月からは、一定の条件を満たす場合に限り性別適合手術(外性器形成など)も保険適用となりました。対象となる手術には、乳房切除術、精巣摘出術、陰茎形成術、造膣術、子宮全摘術などが含まれます。

ただし、どの医療機関でも受けられるわけではありません。形成外科・泌尿器科・産婦人科を標榜する病院で、関連学会のガイドラインを遵守し、一定数以上の手術実績や専門医が配置されているなど、複数の施設基準を満たす必要があります。

こうした条件を満たした医療機関で手術を受けた場合、これまで100万円以上かかることも多かった手術費用が健康保険の対象となり、自己負担は原則3割まで軽減される可能性があります。

医療費の観点では、保険適用により自己負担は大きく軽減されますが、入院費や通院費、仕事を休む期間の生活費なども考慮しておくことが重要です。

高額療養費制度が使える場合もあるため、治療前に総額の見通しを立てておくと安心でしょう。

ホルモン療法は保険適用になる?

性同一性障害(GID)の治療では、精神療法や一部の性別適合手術は健康保険の対象となる一方で、ホルモン療法は原則として保険適用外(自由診療)とされています。

これは、厚生労働省の制度上、性同一性障害に対するホルモン製剤が薬事承認の対象疾患として位置づけられていないためです。そのため、治療の一環として実施される場合でも、保険診療として扱われないのが現状です。

ホルモン療法の費用は医療機関によって差がありますが、月数千円〜数万円程度かかるケースが多く、長期間継続することを前提に資金計画を立てておくことが重要です。

精神療法・手術療法・ホルモン治療の保険適用・適用外は以下のとおりです。

性同一性障害で保険は入れるかや診断後・手術後の告知ポイントまとめ

ここまで、性同一性障害の方が保険に入るために知っておきたい加入の可能性、告知のポイント、状況別の傾向について説明してきました。

性同一性障害と診断されても、保険加入が一律に断られるわけではなく、会社や診断・治療のタイミングによって検討すべき保険は変わります。

一社で断られたからといって、諦める必要はありません。まずは自分の状況を整理するところから始めてみてください。

ご自身で検討するのが難しいと感じた場合は、一人一人の状況に寄り添ったファイナンシャルプランナー(FP)に相談するのがおすすめです。

「性同一性障害(性別不合)だから」と保険を諦める必要は決してありません。

マネーキャリアでは、業界最多水準となる50社以上の保険会社の中から、LGBTQ+のライフプランに精通した3,500名以上の専門家(FP)が、あなたの健康状態や治療状況(ホルモン療法など)に合わせて最適なプランを無料で厳選します。

ご自身で一社ずつ審査基準を調べて回る手間も、審査の不安も、私たちが代わりにお引き受けします。

「まずは入れる保険があるか知りたい」という段階でのご相談も大歓迎ですので、ぜひお気軽に頼ってください。