監修者ファイナンシャルプランナー

この記事の目次

- 4人家族の生活費平均は?全体は約34万円

- 世帯年収が500万円〜700万円の場合

- 世帯年収が700万円〜900万円の場合

- 世帯年収が900万円以上の場合

- 【4人家族必見】子供の年齢別にかかる生活費シミュレーション

- 幼稚園の場合の生活費

- 小学校の場合の生活費

- 中学校の場合

- 高校の場合

- 大学の場合

- 4人家族の生活費は収入の80%が理想!

- 4人家族の生活費の中央値は?

- 4人家族におすすめの生活費節約方法5選

- 食費を見直す

- 光熱費を見直す

- サブスク代など娯楽費を見直してみる

- ふるさと納税を行う

- ポイント利用でお得に買い物する

- 4人家族の生活費を長期的に節約するコツ

- 家族に合った節約方法を見つける

- 無理をして節約をしない

- 4人家族の生活費に関するよくある質問

- 4人で住む場合の住宅ローン・家賃の目安は?

- 1か月にいくらあれば4人で十分に生活できる?

- 4人家族は月にいくら貯金するべきですか?

- 未就学児から大学生が対象の国の教育費支援制度は?

- 【4人家族におすすめ】資産運用をして収入を増やす

- 4人家族の生活費について不安・悩みがある方におすすめのサービス

- 4人家族の生活費の節約方法や押さえるべきポイントまとめ

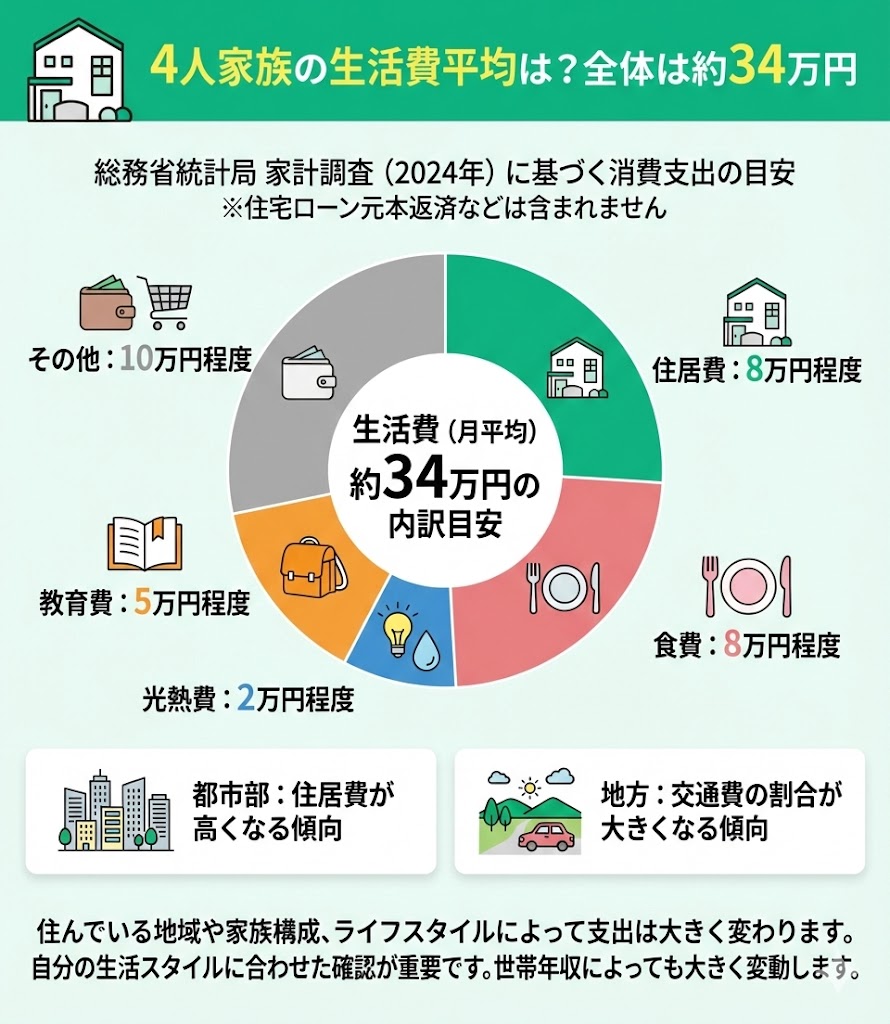

4人家族の生活費平均は?全体は約34万円

総務省統計局の家計調査(2024年)によると、4人家族の生活費(消費支出)は月々平均で約34万円前後が目安です。

※ここでいう「生活費」は家計調査の「消費支出」を指し、住宅ローンの元本返済などは含まれません。

この金額は、以下の内訳表のように住居費や光熱費、教育費など、日常生活に必要な費用となります。

- 住居費:8万円程度

- 食費 :8万円程度

- 光熱費:2万円程度

- 教育費:5万円程度

- その他:10万円程度

- 平均額よりも出費が多くて将来が不安…

- 子供が成長して教育費がかさむから、家計が持つか心配…

出費を抑えるためには生活費をしっかり見直し、「何に・いくら使っているか」を可視化したうえで、無理なくやりくりする方法を知ることが重要です。

世帯年収が500万円〜700万円の場合

世帯年収が500万円〜700万円の場合の平均生活費は以下のようになります。

| 世帯年収 | 1ヶ月あたりの 平均生活費 |

|---|---|

| 500~550万円 | 25万9,174円 |

| 550~600万円 | 28万3,472円 |

| 600~650万円 | 24万9,456円 |

| 650~700万円 | 33万1,103円 |

全体の平均よりもやや低い生活費の平均値となるため、まずは自身の年収帯を目安にしつつ、生活費が増えやすい要因(住居費・教育費など)がある場合は、ひとつ上の年収帯も参考にすると安心です。

世帯年収が700万円〜900万円の場合

世帯年収が700万円〜900万円の場合の平均生活費は以下のようになります。

| 世帯年収 | 1ヶ月あたりの 平均生活費 |

|---|---|

| 700~750万円 | 30万0,003円 |

| 750~800万円 | 30万5,442円 |

| 800~850万円 | 33万1,926円 |

| 850~900万円 | 40万3,320円 |

こちらの年収帯は全体の生活費の平均値と近しい水準になりました。

特に、詳細にデータを見ていくとこの年収帯からは「住居費(家賃・住宅関連)」の負担が増えるケースもあるため、住居費が家計を圧迫していないかを意識して確認することが大切です。

世帯年収が900万円以上の場合

世帯年収が900万円以上の場合の平均生活費は以下のようになります。

| 世帯年収 | 1ヶ月あたりの 平均生活費 |

|---|---|

| 1,000~1,250万円 | 36万0,838円 |

| 1,250~1,500万円 | 52万7,022円 |

| 1,500万円以上 | 63万1,950円 |

世帯年収が1,250万円を超えてくると生活費の平均は50万円を超えてくるようでした。

こちらでは「外食費」や「教養娯楽」の支出が他の年収層より増えやすい傾向がみられ、支出の選択肢が広がる分、生活費全体も上振れしやすいと考えられます。

世帯年収によって生活費はやはり大きく変わってきますよね…

一旦自分の年収帯だとおおよそどのくらいの生活費が適切なのか分かってよかったです!

ただし生活費は「住んでいる地域」や「子供の状況」においても大きく変わってくることには注意が必要です。

時折時折でその時の家庭状況にあった生活費の予算を組むことが無理のない生活につながります。

なるほど!確かに一般論ではなく「自分たちに適切な生活費はいくらか」を正しく知っていることが重要ですよね。

とはいえ適切な生活費がいくらか、その生活費はどうやったら実現できるかを自分で考えて決定することができる気がしないというのが正直なところです…

そんな方にはFPへの相談がおすすめです!自身の家計の状況を踏まえながら、適切な生活費の予算設計や実際にそれを実現するための方法まで一緒に考えてもらえます。

特に無料で何度でもFPに相談できるサービスであるマネーキャリアは、事前準備なしで気軽にお金についての相談をプロにできるため生活費見直しの第一歩として多くの方に利用されています。

【4人家族必見】子供の年齢別にかかる生活費シミュレーション

- 必要な金額をどうやって準備すればいいのか分からない…

- いつまでにどれくらいの金額を用意するばいいんだろう…

お子さんのためにも必要なお金を準備するのは重要なので、まずはお金のプロに相談して直接アドバイスをもらうのがおすすめです。

幼稚園の場合の生活費

文部科学省「子供の学習費調査(令和5年度)」では、幼稚園児1人あたりの年間学習費総額(=学校教育費+学校給食費+学校外活動費)は以下のとおりです。

※「学習費総額」は、保護者が1年間に支出した教育関連費を集計したもので、保育料(利用料)だけでなく、給食費や園外活動・習い事なども含まれます。

| 費用項目 | 公立幼稚園 | 私立幼稚園 |

|---|---|---|

| 学校教育費 | 約6.9万円 | 約15.4万円 |

| 学校給食費 | 約1.5万円 | 約3.6万円 |

| 学校外活動費 | 約10.0万円 | 約15.8万円 |

| 年間合計 | 約18.5万円 | 約34.7万円 |

これを月額に換算すると、公立幼稚園では約1.5万円、私立幼稚園では約2.9万円の追加費用が目安になります(年額÷12)。

ただし、2019年10月からの幼児教育・保育の無償化により、幼稚園の保育料(利用料)は月額上限2.57万円まで無償化されています。区立(公立)幼稚園の場合、保育料そのものは「ほとんどかからない」ケースが多いでしょう。

一方で、通園送迎費、食材料費(給食費の一部)、行事費などは原則自己負担です。無償化後も、これらの自己負担分や園外活動・習い事などがあるため、「無償化=出費ゼロ」ではない点に注意しましょう。

※近年は物価高の影響で、教材費・行事費などの実費が統計より上振れする場合もあります。以降の学年も同様に、家庭の状況に合わせて余裕を持って見積もると安心です。

小学校の場合の生活費

続いて、小学生1人当たりの年間学習費総額は以下の通りです。文部科学省「子供の学習費調査(令和5年度)」をもとに整理しました。

| 費用項目 | 公立小学校 | 私立小学校 |

|---|---|---|

| 学校教育費 | 約8.2万円 | 約105.4万円 |

| 学校給食費 | 約3.8万円 | 約5.4万円 |

| 学校外活動費 | 約21.6万円 | 約72.0万円 |

| 年間合計 | 約33.6万円 | 約182.8万円 |

月額に換算すると、公立小学校では約2.8万円、私立小学校では約15.2万円の追加費用が目安になります(年額÷12)。

なお、上の表は文部科学省の調査に基づく「保護者が実際に支出した平均」を集計したものです。そのため、近年広がっている自治体独自の給食費無償化・補助は反映されておらず、地域によっては給食費の実負担が平均より下がることがあります。

また、公立小学校の給食費負担をめぐっては国の方針・議論も進んでいますが、実際の無償化・補助の有無や範囲は自治体ごとに異なります。 全国一律で完全無償を前提にせず、お住まいの自治体の最新情報で確認することが大切です。

公立では主に学校外の活動費(塾・習い事など)がかかる一方、私立では授業料や施設費などの学校教育費が大きな割合を占めます。

また、学校外活動費として、習い事や塾の費用が増加する傾向があるため、これらの費用も踏まえて計画的に資金準備を進めましょう。

中学校の場合

続いて、中学生1人あたりの年間学習費総額(=学校教育費+学校給食費+学校外活動費の合計)は、文部科学省「令和5年度 子供の学習費調査」で以下のとおりです。

| 費用項目 | 公立中学校 | 私立中学校 |

|---|---|---|

| 学校教育費 | 約15.1万円 | 約112.8万円 |

| 学校給食費 | 約3.6万円 | 約0.9万円 |

| 学校外活動費 | 約35.6万円 | 約42.3万円 |

| 年間合計 | 約54.2万円 | 約156.0万円 |

月額に換算すると、公立中学校では約4.5万円、私立中学校では約13.0万円が目安です(年間合計÷12で算出)。

公立は「学校外活動費(塾・習い事、部活動、教材の追加購入など)」の比重が大きく、私立は授業料や施設費等を含む「学校教育費」が家計負担の中心になりやすい点が特徴です。

また、給食費については自治体の無償化・補助で実負担が統計の平均より下がるケースもあるため、居住地の制度(中学まで無償、所得制限の有無など)をあわせて確認しておくと、より現実に近い予算が立てやすくなります。

高校の場合

続いて、高校生(全日制)1人あたりの年間学習費総額(=学校教育費+学校外活動費の合計)は、文部科学省「令和5年度 子供の学習費調査」で以下のとおりです。

| 費用項目 | 公立高校 | 私立高校 |

|---|---|---|

| 学校教育費 | 約35.1万円 | 約76.6万円 |

| 学校外活動費 | 約24.6万円 | 約26.4万円 |

| 年間合計 | 約59.8万円 | 約103.0万円 |

月額換算すると、公立高校では約5.0万円、私立高校では約8.6万円が目安です(年間合計÷12)。

高校では、私立校を中心に授業料だけでなく施設費・教材費などを含む学校教育費の負担が大きくなりやすい点が特徴です。

さらに、進路により塾・予備校費用などの学校外活動費が増えやすいため、志望校や受験方法(一般/推薦など)も見据えた資金計画を立てておくと安心です。

また、高校の授業料は国の「高等学校等就学支援金」等で負担が軽くなるケースがありますが、自治体独自で所得制限なしの上乗せ支援を行う地域もあるため、実際の負担はお住まいの自治体・学校の制度で変わります(最新要件は必ず自治体・学校の案内で確認しましょう)。

大学の場合

最後に、大学生1人あたりの年間学費(授業料+入学料の目安)は以下のとおりです。国立は「標準額」、公立・私立は文部科学省の最新調査結果(平均)をもとに整理しました。

| 費用項目 | 国立大学 | 公立大学 | 私立大学 |

|---|---|---|---|

| 授業料 | 約53.6万円 | 約53.1万円 | 約96.8万円 |

| 入学料 | 約28.2万円 | 約22.4万円 | 約24.0万円 |

| 合計 | 約81.8万円 | 約75.4万円 | 約120.9万円 |

月額に換算すると、国立は約6.8万円、公立は約6.3万円、私立は約10.1万円が目安です(※初年度合計÷12の単純換算で、入学料は本来入学時の一括でかかります)。

特に私立大学は、文科省調査でも「施設設備費」などが別途かかることが示されており、授業料+入学料だけでは実態より少なく見えやすい点に注意が必要です。

また、一人暮らしの場合は家賃や光熱費・食費など生活費も上乗せされるため、自宅通学かどうかも含めて早めに資金計画を立てましょう。

なお、要件を満たす場合は「高等教育の修学支援新制度(授業料・入学金の減免+給付型奨学金)」の対象になることがあります。最新要件は公式情報で確認してください。

また、一定の要件を満たす多子世帯(扶養する子が3人以上の期間など)については、授業料・入学金の負担が大きく軽減される仕組みがあります。 対象要件や適用期間の考え方が重要なため、進学時期が近い場合は必ず公式情報で最新要件を確認しましょう。

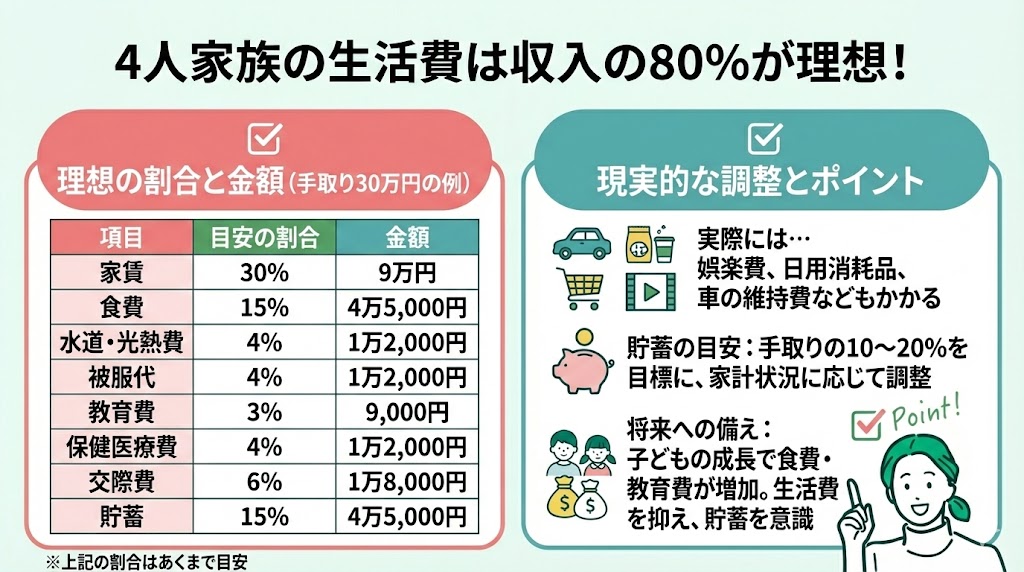

4人家族の生活費は収入の80%が理想!

4人家族の理想の生活費は、収入のうちおおむね80%以内の金額にあたります。

今回は、手取り月収を30万円と設定して目安の割合と金額を表にしました。

| 目安の割合 | 金額 | |

|---|---|---|

| 家賃 | 30% | 9万円 |

| 食費 | 15% | 4万5,000円 |

| 水道・光熱費 | 4% | 1万2,000円 |

| 被服代 | 4% | 1万2,000円 |

| 教育費 | 3% | 9,000円 |

| 保健医療費 | 4% | 1万2,000円 |

| 交際費 | 6% | 1万8.000円 |

| 貯蓄 | 15% | 4万5,000円 |

(上記の割合はあくまでも目安のため、ご注意ください)

実際は、表に含まれていない娯楽費や日用消耗品、車の維持費などもかかるため、貯蓄の目安は手取りの10~20%程度を目安に、家計状況に応じて調整するのが現実的です。

子どもが大きくなると食費や教育費も大きくなっていきます。

生活費を抑えつつ、貯蓄についても真剣に考えていくことが大切です。

- 生活費の理想がわかっても、その通りにいかない…

- 子どもの教育費が増え、貯蓄に回す余裕がない…

理想的な家計管理をするには、生活費を適切に把握し計画を立てることですが、これを一人でやるのは難しいです。

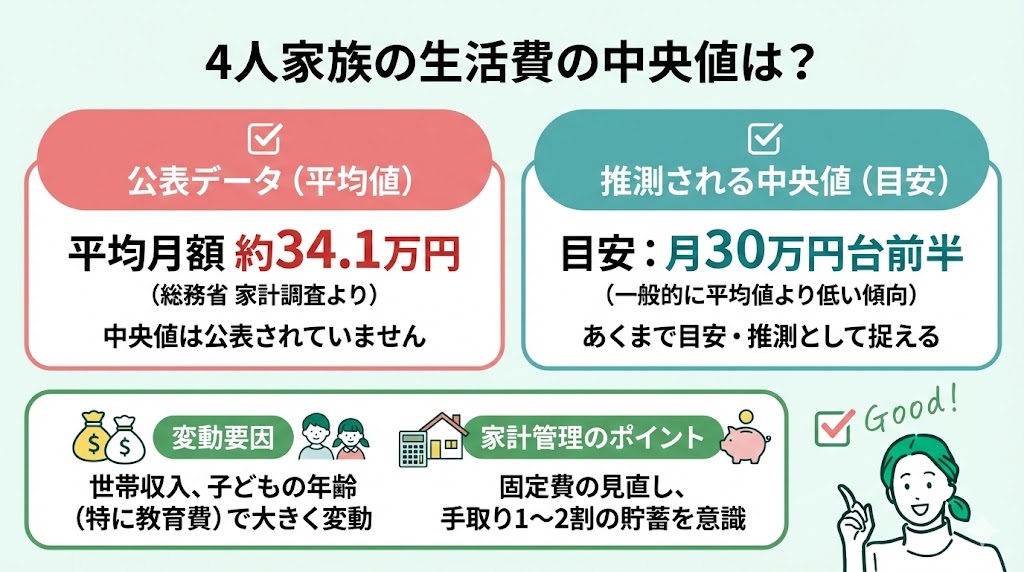

4人家族の生活費の中央値は?

総務省の家計調査によると、4人家族(世帯人員4人)の消費支出の平均額は月額約34万円(約34.1万円)となっています。 中央値については公表されていませんが、一般的に所得や消費の分布では平均値よりも中央値が低くなる傾向があります。

そのため、4人家族の生活費の中央値は平均値よりもやや低い水準(例:月30万円台前半)になる可能性がありますが、公的統計として中央値が示されていない以上、あくまで目安(推測)として捉える必要があります。

世帯収入や子どもの年齢によって生活費は大きく変動し、特に教育費は子どもの成長に伴って増加します。家計管理では固定費の見直しと、無理のない範囲で手取りの1〜2割程度の貯蓄を意識することが重要です。

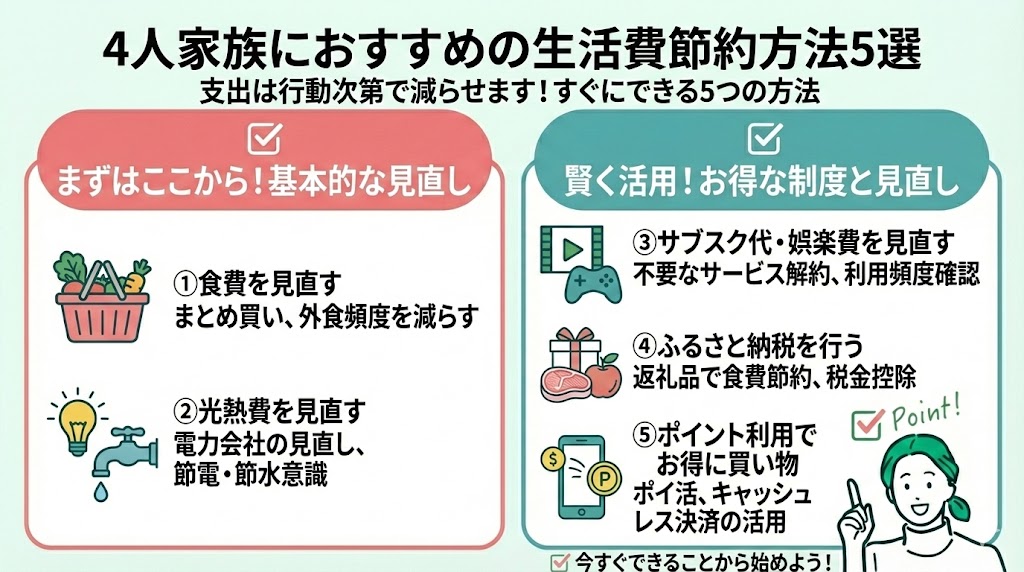

4人家族におすすめの生活費節約方法5選

4人家族は支出を減らして節約することがポイントです。

収入を増やすことは難しいですが、支出は行動次第で減らせます。

そこで、4人家族が生活費を節約するための簡単な方法を5つ解説します。

食費を見直す

生活費を節約するには、まずは食費を見直すのが重要です。

食費は4人家族の支出の中でも大きな割合を占めやすく、食費を抑えられるとほかの項目に支出を回したり、貯蓄に充てたりしやすくなります。

4人家族が食費を抑えるためには、以下のポイントを意識しましょう。

- 予算を決めて買い物する:おやつなどの小さな支出も含め無駄遣いを防ぎ、計画的に買い物する

- 割引やセールを利用する:チラシで安売りを確認し、保存の利く品をまとめて購入する

- 1週間分を目安にまとめ買いする:食材の使い道を決めて買うことで節約と食品ロスを防ぐ

- 家族の健康を守りつつ食費を抑える方法がわからない…

- 割引やセールを利用しているけど、予算オーバーになってしまう…

食費などの予算を無理なく抑えるには、まずはプロに相談してバランスよく支出を見直し節約するのが有効です。

光熱費を見直す

「光熱費を減らす」ために見直すことも大切です。

もちろん、光熱費を減らすことは家計にも優しく、節約のための小さな積み重ねになります。

しかし、日々の節電・節ガスだけでなく、電力・ガス会社や料金プランを見直すことも、光熱費削減に有効な手段です。

現在は電力会社を自由に選べるようになったため、契約しているプランを変更することで節約できる可能性があります。

また、使っている家具が壊れたタイミングで、省エネ性能の高い家電に買い替えることも、長期的な電気代の削減になります。

サブスク代など娯楽費を見直してみる

娯楽面でも4人家族で支出を抑えたい場合は、サブスクなどの費用を見直すことがおすすめです。

節約のためとはいえ、娯楽費を削りすぎて子どもや自分自身が我慢ばかりになると続きません。「使っていない支出」や「重複している支出」から優先して整理するのがポイントです。

たとえば、夫婦それぞれが似たサービスを契約している場合は、どちらか1つにまとめるだけでも効果があります。

また、サブスクにはファミリープランなど、1つの契約で複数人が利用できるプランがあるため、家族構成に合う形へ切り替えるのも有効です。

ほかにも、過去に登録したまま忘れて、今は利用していないサブスクは解約すべきです。

さらに、過去に登録したまま今は利用していないサブスクは解約を検討しましょう。月額1,000円のサービスでも、1つ減らすだけで年間約1.2万円の節約につながります。

ふるさと納税を行う

ふるさと納税とは、上限額の範囲内であれば、寄付額から2,000円を差し引いた金額が所得税・住民税から控除(軽減)され、寄付先の自治体から返礼品を受け取れる制度です。

普通に納税しても返礼品はありませんが、ふるさと納税を活用すれば、自己負担2,000円で返礼品を受け取れる点が大きなメリットです。

地元の名産品を選べば食費の節約につながるほか、トイレットペーパーやティッシュなどの消耗品を選ぶのも人気です。

一方、上限額を超えて寄付すると、その超えた分は控除の対象にならず実質的な自己負担が増えるため、事前に控除上限額(目安)を確認してから利用しましょう。

ポイント利用でお得に買い物する

節約にはポイント利用、いわゆる「ポイ活」も有効な手段です。

ポイ活とは、買い物などでポイントを貯め、支払いに充当したり、商品と交換したりして家計の負担を軽くすることを指します。

キャッシュバックによる節約はもちろん、貯まったポイントを日用品や実用性の高いアイテムに回すことで、出費を抑えやすくなります。

他の節約法に比べるとインパクトは小さめですが、「よく使う支払い(スーパー・ドラッグストア・公共料金など)をポイントが貯まりやすい手段に寄せる」だけでも積み重ね効果が出やすいでしょう。

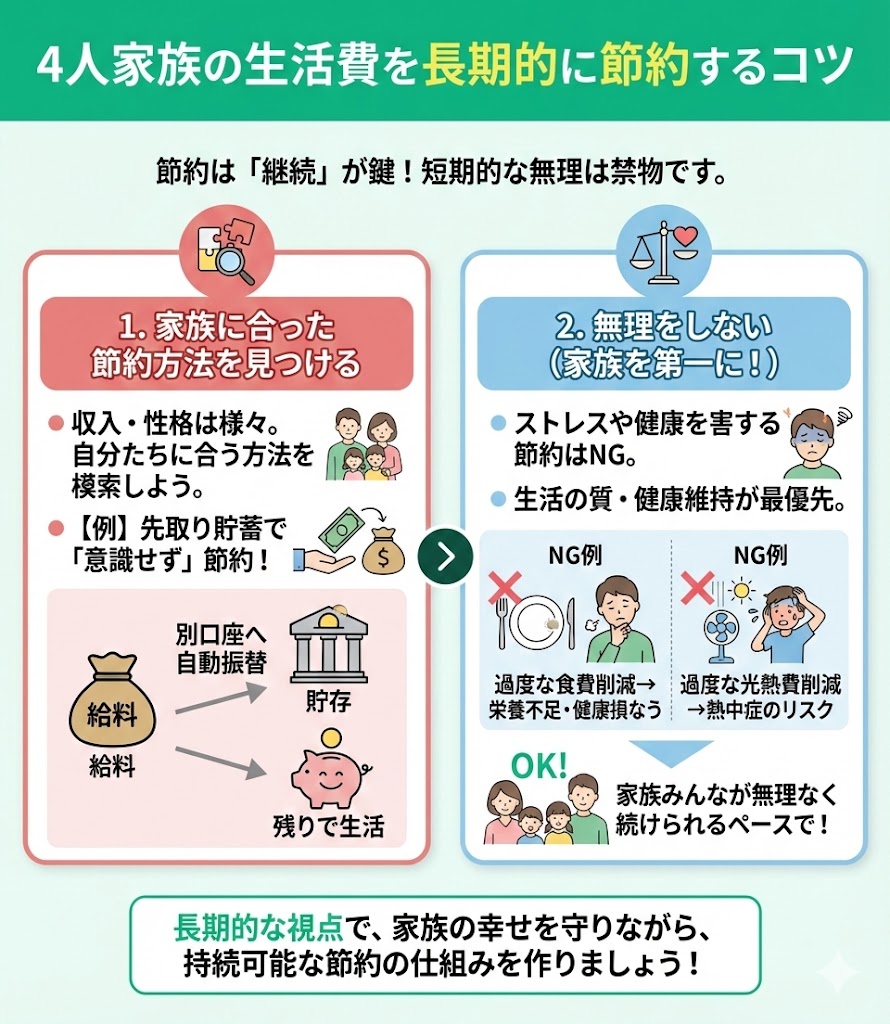

4人家族の生活費を長期的に節約するコツ

- 家族に合った節約方法を見つける

- 無理をして節約をしない

家族に合った節約方法を見つける

節約には様々な方法があります。

自分の家族に合った方法はどれか、どんな方法なら続けやすいか、適した方法を見つけ出すことが大切です。

同じ4人家族でも収入や支出、購入する物や必要な物は異なります。

また、性格によっても長続きする方法、しない方法は変わってくるので模索する必要があります。

例えば、給料の一定額を別の口座に移すように設定して、残った金額で生活費をまかなうことで意識せず節約できます。

なかなか節約が上手くいかない人は、自然とできる節約の方が向いている可能性があります。

無理をして節約をしない

節約を長続きするには家族全員の協力が必要です。

家族全員で取り組むには無理があってはなりません。

食事や娯楽費などの変動値は節約しやすい一方、無理に減らすとストレスや生活の質の低下を引き起こします。

また、食費を減らしたことで栄養が偏り健康を損ねたり、光熱費を減らしたことで家の中で熱中症になったりとデメリットも存在します。

支出を減らすことに必死にならず、家族を第一に考えましょう。

4人家族の生活費に関するよくある質問

4人家族の生活費に関して、多くの人が抱える疑問を以下にまとめました。

- 4人で住む場合の住宅ローン・家賃の目安は?

- 1か月にいくらあれば4人で十分に生活できる?

- 貯金できない理由とは?

- 未就学児から大学生が対象の国の教育費支援制度は?

4人で住む場合の住宅ローン・家賃の目安は?

家賃は、手取り額の3分の1(約30%)以内を目安にするとよいと言われています。

手取り金額に対する30%の金額を表にまとめたので、当てはまる項目をチェックしましょう。

| 手取り額 | 目安金額 |

|---|---|

| 20万円 | 6万円 |

| 25万円 | 7万5,000円 |

| 30万円 | 9万円 |

| 35万円 | 10万5,000円 |

| 40万円 | 12万円 |

家賃が手取りの3分の1以下が目安と言われる理由は、住居費が膨らむと、食費・教育費・貯蓄など他の支出が圧迫されやすいためです。

| 地域 | 2LDK目安 | 3LDK目安 |

|---|---|---|

| 東京都 世田谷区 | 23.1万円 | 31.5万円 |

| 大阪府 大阪市中央区 | 21.1万円 | 31.4万円 |

| 愛知県 名古屋市千種区 | 15.0万円 | 20.9万円 |

| 北海道 札幌市中央区 | 10.4万円 | 14.9万円 |

1か月にいくらあれば4人で十分に生活できる?

4人家族の生活費(消費支出)は、家計調査(2024年・世帯人員4人)を踏まえると、1か月あたり約34万円(約34.1万円)がひとつの目安です。

住居費や食費、光熱費など生活費の内訳は家庭ごとに異なり、特に住居費は収入の25~30%以内に抑えることで、他の支出に余裕を持たせやすくなります。

例えば、手取り月収30万円の場合、家賃9万円、食費4万円、光熱費1.5万円などが一般的な内訳例として挙げられます。

生活費の計画を立てる際には、固定費を見直し、家族のライフスタイルに合った予算を設定することが重要です。

4人家族は月にいくら貯金するべきですか?

4人家族の理想的な貯金額は、手取り収入の15〜20%が目安です。例えば、月収40万円なら6〜8万円の貯蓄が理想的です。

金融広報中央委員会(現J-FLEC)の調査では、貯蓄額は平均値が一部の高額世帯の影響で大きくなりやすく、中央値はより低い水準になる傾向があります。年代別の中央値の目安として、30代で150万円、40代で220万円程度といった水準が紹介されています。

住宅ローン返済中の世帯では10〜15%が現実的な目標です。無理なく継続できる金額で、先取り貯蓄を習慣化することが重要です。

未就学児から大学生が対象の国の教育費支援制度は?

子どもが大学を卒業するまでの教育費の負担は大きいため、国の教育支援制度を利用すべきです。

制度の名称と要件、内容の概要をまとめると以下のとおりです。

| 制度 | 要件 | 内容 |

|---|---|---|

| 児童手当(2024年10月〜拡充) | 高校生年代まで | 所得制限撤廃 支給期間延長 ※第3子以降の増額(例:月3万円) |

| 幼児教育・保育の無償化 | 3~5歳クラス | 利用料を無償化(上限あり) |

| 高等学校等就学支援金制度 | 年収約910万円未満の世帯 (目安) | 授業料を支援(上限あり) ※自治体の上乗せあり |

| 高等教育の修学支援新制度 | 世帯年収による | 授業料・入学金を減免+ 給付型奨学金(要件あり) |

【4人家族におすすめ】資産運用をして収入を増やす

4人家族で資産運用をして将来の生活を安定させる場合、資産形成の選択肢として新NISAを活用する方法があります。

新NISAは、少額からの長期分散投資を支援する制度で、2024年から制度が新しくなり、つみたて投資枠は年間120万円まで投資可能となりました。

もしも夫婦2人で利用すれば、つみたて投資枠だけでも最大で年間240万円を積み立てられます。

仮に、40歳からつみたて投資枠でNISAを開始した場合、5・10・15・20年後には何円ぐらいになるかのシミュレーションが可能です。

金融庁の資産運用シミュレーションを利用すれば簡単に試算できるので、一度確認してみましょう。

例として以下の条件でシミュレーションします。

- 積立金額:毎月1万円

- 開始年齢:40歳から

- 年利:3%

| 元本 | 元本+運用益 | |

|---|---|---|

| 5年後 | 60万円 | 64.6万円 |

| 10年後 | 120万円 | 139.7万円 |

| 15年後 | 180万円 | 227万円 |

| 20年後 | 240万円 | 328.3万円 |

預金金利は以前より上がってきているものの、物価上昇(インフレ)を踏まえると「預金だけでお金を増やす」ことはまだ難しい局面です。将来に向けて資産を守り育てるには、家計に無理のない範囲で資産形成も選択肢になります。

その一つが新NISA(つみたて投資枠)で、毎月1万円のような少額からでも長期・分散で積み立てることで、運用益を得ながら資金を増やせる可能性があります。ただし投資である以上、相場変動により元本割れするリスクがある点には注意が必要です。

マネーキャリアでは、資産運用やNISAを活用して上手に資産を増やす方法について無料相談サービスを行っています。

お金に詳しい専門家が、将来のための貯金目標や無理のない投資額を一緒に考え、あなたの悩みや疑問に何度でも無料でアドバイスいたします。

投資を始めたいけどわからないことだらけで不安という方は、ぜひ一度マネーキャリアにご相談ください!

4人家族の生活費について不安・悩みがある方におすすめのサービス

4人家族の生活費に関する悩みは教育費や住宅ローン、将来の貯蓄など多岐にわたります。家族の成長段階によって必要な支出も変化するため、最適な家計管理を見つけるのは簡単ではありません。

家計管理には税金や社会保険など専門知識も必要で、自己判断だけでは将来的な損失リスクも。そこでおすすめなのが、お金のプロ・FPへの相談です。

特に無料でFPに相談できるマネーキャリアなら、事前準備なしで気軽に相談でき、4人家族に合わせた具体的なアドバイスで生活費の不安解消につながります。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

4人家族の生活費の節約方法や押さえるべきポイントまとめ

ここまで、4人家族の生活費や節約方法について見てきました。

結論として、生活費(消費支出)の平均は約34万円前後が目安で、生活に余裕を作るためには支出の見直しに加えて、将来に向けた資産づくりを意識することが重要です。

とはいえ、いきなり自分だけで支出の見直しを進めたり、資産運用を始めたりすると、制度理解が不十分なまま判断してしまい、家計に合わない選択につながる可能性があります。

そのため、お金や家計について熟知した専門家へ相談しながら、生活費の予算設計や教育費・住宅費を含めた長期の見通しを整理することが、大切なお金を守るための有効な手段です。

その点で、FPに無料で何度でも相談できるマネーキャリアなら、事前準備なしでも気軽に相談でき、4人家族の状況に合わせて「何から見直すべきか」を整理しやすくなります。