生命保険の選び方や、利用可能な医療補助・健康保険制度についても解説するのでぜひご覧ください。

▼この記事がおすすめな人

- ペースメーカーを使用していても生命保険に入れるか知りたい人

- ペースメーカーを使用している人が入りやすい生命保険の種類を知りたい人

- ペースメーカー使用者の生命保険の選び方を知りたい人

- 保険に加入する際に注意するべき「告知義務違反」について知りたい人

※通院歴・治療歴は保険会社にバレる可能性が高いです。

監修者ファイナンシャルプランナー

この記事の目次

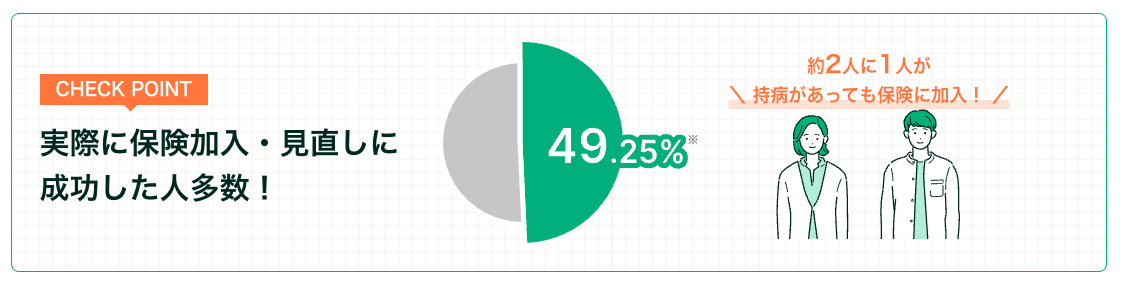

- ペースメーカーを使用していても生命保険に入れる可能性がある

- ペースメーカー使用者でも入りやすい生命保険2種類を紹介

- 引受基準緩和型保険

- 無選択型保険

- ペースメーカー使用者の生命保険の選び方

- 自分に必要な保障で選ぶ

- 複数の生命保険を検討する

- 保険の専門家(FP)に相談する

- ペースメーカー使用者が生命保険に加入する際は告知義務違反に注意する

- ペースメーカー使用者が利用可能な医療補助・健康保険制度

- 高額療養費制度

- 障害者手帳による補助

- ペースメーカー使用者の生命保険に関するよくある質問

- 保険料免除の対象になりますか?

- 高度障害保険金の支払対象になりますか?

- 県民共済に入れますか?

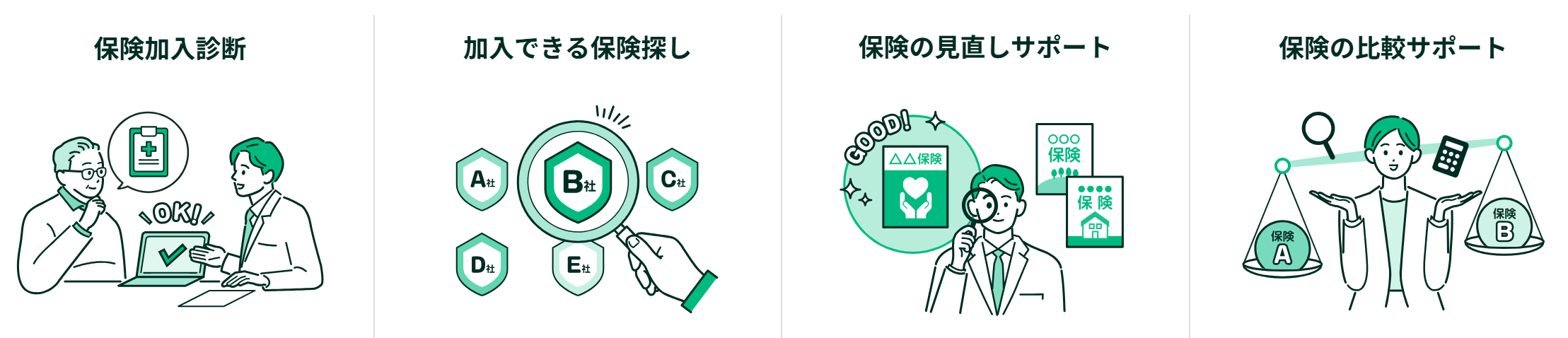

- ペースメーカー使用者で生命保険の加入にお悩みならマネーキャリアに無料相談

ペースメーカーを使用していても生命保険に入れる可能性がある

ペースメーカーを使用していても、一定期間を経過していれば生命保険に加入できる可能性があります。

特に埋め込みから1年以上が経過している場合、加入のチャンスが高まる傾向にあります。ただし、最終的には年齢や既往歴などを含めた総合的な判断が必要です。

ペースメーカー使用者でも入りやすい生命保険2種類を紹介

引受基準緩和型保険

引受基準緩和型保険とは、通常の生命保険よりも告知項目が少なく入りやすい保険です。

さい。

引受基準緩和型保険の特徴は以下のとおりです。

| 項目 | 特徴 |

|---|---|

| 告知項目 | 3~5つ程度 |

| 引受基準 | 通常の生命保険より緩め |

| 既往歴がある場合 | 保障に含まれる |

| 支払削減期間 | 加入後の一定期間は、 保険金額や給付金額が減額される可能性がある |

| 保険料 | 通常の生命保険より高い |

引受基準緩和型保険の告知項目は通常の生命保険より少なく、一般的には次のような場合が多いです。

- 最近3ヵ月以内に医師・歯科医師から入院・手術を勧められた

- 過去1~2年以内に入院・手術のいずれかを受けたことがある

- 過去5年以内にがん(悪性新生物・上皮内新生物)・肝硬変・慢性肝炎で治療を受けたことがある

ペースメーカーを使用している方でも、一般の生命保険に比べて加入できる可能性が高いのが大きな特徴です。

ただし、一般の保険に比べて保険料が高めになる場合があるため、条件をしっかり確認して選ぶことが重要です。

無選択型保険

無選択型保険は、健康に関しての審査がないので加入できる方が多い生命保険です。

無選択型保険の特徴は以下のとおりです。

| 項目 | 特徴 |

|---|---|

| 審査・告知項目 | なし |

| 引受基準 | なし |

| 既往歴がある場合 | 加入できる |

| 保障や免責 | 免責期間が設けられることが多い |

| 保険料 | 引受基準緩和型保険よりも割高 |

告知項目や引受基準がなく、持病があっても加入できる点がメリットです。

その代わり、一定の免責期間(90日)が設けられるケースがあります。

免責期間は保険会社が保険金や給付金の支払い義務を免れる期間のことで、この期間内に病気などで入院しても保障されません。

また、引受基準緩和型保険と比べても保険料が割高というデメリットもあります。

ペースメーカー使用者の生命保険の選び方

ここでは、ペースメーカーを使用している方の生命保険の選び方を解説します。

自分に必要な保障で選ぶ

ペースメーカー使用者の方の保険選びのポイント1つめは、自分に必要な保障で選ぶことです。

ひとくちに「生命保険」といっても、保険商品や保険会社によって保障内容はまったく異なります。

仮に加入できても、必要な保障が揃っていないと治療費を保険でカバーできない可能性があります。

反対に、自分に不要な保障が含まれている保険を選ぶと、余計な保険料を支払い続けることになります。

生命保険に申し込みをする前に、保障内容が必要な内容を網羅しているか、必ず確認しましょう。

複数の生命保険を検討する

2つめは、複数の保険を検討することです。

ひとくちに「生命保険」といっても、加入条件・保障内容・保険料などが商品ごとにまったく異なります。

同じ「ペースメーカー使用者」の方でも、必要な保障が異なるため、それぞれの治療状況に合う保険に加入する必要があります。

1つの保険だけ見て選んでしまうと、その生命保険が本当に最適な保障なのかわかりません。

最適な保険に加入するために、複数の保険を比較して選ぶことが重要です。

保険の専門家(FP)に相談する

ペースメーカーを使用している方の中には、「保険の条件が複雑でよく分からない」「どの保険を選べばよいのか迷う」と悩むケースが多いです。

特に一般の生命保険が難しい場合、緩和型や無選択型などの選択肢も加わり、情報が多すぎて自分だけで判断するのは大変です。

そんなときに役立つのが、保険の専門家(FP)への相談です。

専門家に相談すれば、複数社の保険を効率的に比較しながら、あなたの状況に合ったプランを提案してもらえます。

ペースメーカー使用者が生命保険に加入する際は告知義務違反に注意する

ペースメーカー使用者が生命保険に加入する際は、告知義務違反に注意しましょう。

告知義務とは、保険に加入する際に各保険会社に病歴や通院歴などを正確に伝える義務のことです。

加入しにくくなるからといって、ペースメーカー使用の事実を隠して申し込むのは告知義務違反となります。

その場合、保険金や給付金が支払われなかったり、契約自体が解除されたりすることがあります。

そのため、保険会社への告知は嘘をつかずに正しく行うようにしましょう。

ペースメーカー使用者が利用可能な医療補助・健康保険制度

それぞれの医療補助・健康保険制度について詳しく見ていきましょう。

ペースメーカーを使用している場合、生命保険や医療保険だけでなく、公的な医療補助や健康保険制度を併用できることを知っておくと安心です。

高額療養費制度や医療費控除などを活用することで、自己負担を大きく軽減できる場合があります。

高額療養費制度

ペースメーカーの植え込み手術は、高額療養費制度を利用できます。

高額療養費制度は、同じ医療機関に1ヵ月支払う医療費が一定額超えた場合に適用されます。

自己負担限度額を払って、超えた分の医療費が支給されます。

事前に自分が加入している公的医療保険に申請書類を出す必要があります。

ここで注意していただきたいのは、入院中の食事代やベッドの差額は対象外であることです。

障害者手帳による補助

ペースメーカー使用者の方は、身体障害者手帳による補助を受けることができます。

身体障害者手帳は、身体の機能に一定以上の障害がある方に交付される手帳です。

身体障害者手帳を交付されることで、日々の生活に補助が受けられる場面が多々あります。

身体障害者手帳で受けられる補助の例は以下のとおりです。

- 所得税・相続税の障害者控除

- 自動車税の減税

- バス・電車・航空・船舶・タクシーの割引

- 有料道路通行割引

- 駐車禁止除外指定者標章の交付

- NHK放送受信料の減免

- 携帯料金の割引

- 少額貯金の利子などが非課税

ペースメーカー使用者の生命保険に関するよくある質問

保険料免除の対象になりますか?

ペースメーカーを装着しても、保険料免除の対象にならないケースが多いです。

多くの生命保険では、約款に定められた所定の身体障害状態になって保険料負担能力を失った場合に、以降の保険料の払込を免除される特約を付帯できます。

「所定の約款」のなかにペースメーカーの装着が定義されていないことが多く、その場合はペースメーカーを装着しても引き続き保険料の払込が必要です。

ただし、医師の診断書によって食事や排せつ、歩行などが困難と診断されている場合には、保険料払込免除の要件に該当する可能性はあります。

また、恒久的心臓ペースメーカーを装着することで保険料払込免除の要件に該当するケースもあり、保険会社ごとに対応はさまざまです。

高度障害保険金の支払対象になりますか?

ペースメーカーは高度障害保険金の支払対象になりません。

高度障害保険金とは、高度障害状態になったときに受け取ることができ、高度障害状態とは以下のような状態のことです。

- 常に介護を要する

- 目の障害(両目を失明)

- 咀しゃく、言語の障害(まったく機能しない)

- 腕・脚の障害(失ったか・まったく機能しなくなったときなど)

県民共済に入れますか?

ペースメーカー使用者でも、告知項目に該当しなければ県民共済やコープ共済に加入できる可能性はあります。

ただし、少しでも告知項目に該当していたら県民共済に入ることは難しくなります。

一方で、民間の生命保険の場合、加入希望者のそれぞれの状況に合わせて柔軟に加入可否を判断してくれることがあります。

そのため、ペースメーカー使用者の方が県民共済への加入を検討する場合、民間の生命保険への加入も同時に検討しておくことをおすすめします。

ペースメーカー使用者で生命保険の加入にお悩みならマネーキャリアに無料相談

当記事ではペースメーカーをつけている方が生命保険に加入できるかについて解説しました。

ペースメーカーを使用していると、「生命保険には入れないのでは?」と不安に感じてしまう方も多いでしょう。

しかし実際には、条件を工夫すれば加入できる保険は存在し、選択肢は思っている以上にあります。

そんなときに頼りになるのが、専門家に無料で相談できるマネーキャリアです。

経験豊富なFPが、ペースメーカーの使用状況や健康状態を丁寧にヒアリングし、あなたに合った保険を複数社の中から比較・提案してくれます。

マネーキャリアの強み

- ペースメーカー使用者を含む持病の相談実績が豊富

- 複数の保険会社を横断して最適プランを提案

- 相談は何度でも完全無料

- スマホから簡単にオンライン相談可能

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。