- 子宮頸がんになっても加入できる保険

- 子宮頸がんに備えたがん保険の選び方

- 子宮頸がんの病状や治療法、治療費について

- 子宮頸がんの治療中でも加入できる保険があるのか知りたい方

- 子宮頸がんのリスクに備えてがん保険への加入を考えている方

- 子宮頸がんという病気について知りたい方

子宮頸がんと診断されたり、治療歴があったりすると、

・もう保険には入れないのでは?

・治療費や今後の生活費はどうなるの?

と不安を感じる方も多いのではないでしょうか。

結論から言うと、子宮頸がんであっても病状や治療経過によっては加入できる保険はあります。 また、公的制度を正しく活用することで、治療費の自己負担を抑えられるケースもあります。

本記事では、子宮頸がんでも加入できる可能性のある保険の種類や選び方をはじめ、子宮頸がんの病状・治療法、治療費の目安、高額療養費制度などの公的制度について、最新の医療・保険情報を踏まえて解説します。

この記事を読むことで、「今の自分の状況でどんな備えができるのか」を整理でき、保険や制度を選ぶ際に後悔しない判断ができるようになります。

保険についてのお悩みがあるなら、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

経験豊富なFPに相談すれば、ご自身の健康状態や収入、家族構成などを分析し、あなたに最適な保険を見つけてくれます。

でも、FPに相談するにも自分で優秀なFPを探すのは大変ですよね。

そこでおすすめしたいのがマネーキャリアなどの無料FP相談窓口です。

無料FP相談窓口に相談すれば、あなたに合ったFPを無料で紹介してくれ、FP相談も完全無料で受けられます。

今なら、スマホ1台でオンライン相談も可能ですので、興味のある方はぜひ公式サイトをチェックしてみてください。

監修者ファイナンシャルプランナー

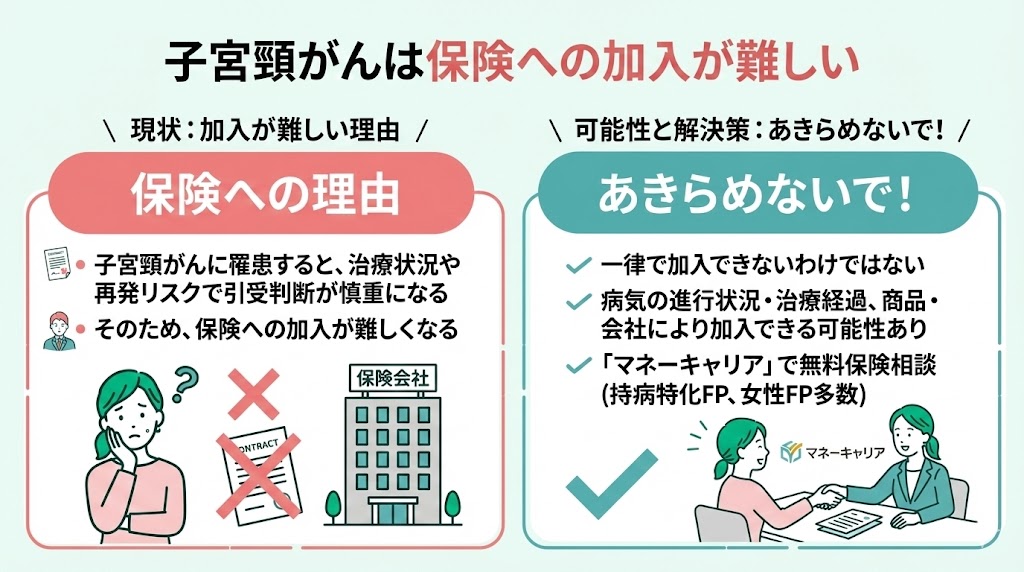

子宮頸がんは保険への加入が難しい

子宮頸がんに罹患してしまうと、治療状況や再発リスクなどを踏まえて保険会社の引受判断が慎重になるため、保険への加入が難しくなります。

しかし、今はまだ医療保険やがん保険に加入できていない方でも、子宮頸がんになったら一律で保険に加入できないと決まったわけではありません。

保険商品や保険会社の違いによっても加入可否の判断は異なりますが、現在子宮頸がんを患っている方や罹患歴のある方でも、病気の進行状況や治療経過によって加入できる保険が見つかる可能性があります。

すでに子宮頸がんに罹患した経験があり、どの保険なら自分でも加入できるかわからず不安を抱えている方は、無料の保険相談サービス「マネーキャリア」をご利用ください。

マネーキャリアは、持病に特化した保険の専門家(FP)に無料で保険相談ができるサービスです。

持病をお持ちの方も、一度保険加入を断られた経験がある方もご相談いただけます。

女性のFPも多いため、女性ならではの病気もぜひご相談ください。

治療後数年経過すると加入しやすくなる

過去に子宮頸がんになったことがある方でも、治療後に一定の年数が経過していれば、加入できる可能性が高まるケースがあります。

また、以下のような要件を満たせば、保険料の割増しや特定部位不担保をつけた保険に加入できる可能性があります。

- 治療により子宮頸がんが完治している

- 完治してから一定期間が経過している

「一定の期間」は保険会社や保険商品によっても異なるので一概にはいえませんが、目安として3~5年程度が指定されるケースが多いです。

過去に子宮頸がんになったことがあっても完治済みなら諦めず、経過年数などの条件を満たす保険を探してみましょう。

子宮頸がんに罹患して完治済みの方で、どの保険に加入できるか分からないとお悩みなら、無料の保険相談サービス「マネーキャリア」に相談しましょう。

マネーキャリアは、持病に特化した保険の専門家(FP)に無料で保険相談ができるサービスです。

厳選された専門家が対応しており、相談実績は80,000件以上です。また、保障内容の見直しや加入可否の確認など、一人ひとりの状況に合わせた提案を受けられるのも特徴です。

女性のFPも多いため、女性ならではの病気もぜひご相談ください。

子宮頸がんは女性特有の病気

子宮頸がんとは、子宮の入り口(子宮頸部)に発生する女性特有の病気(がん)で、子宮がんの中でも代表的ながんのひとつです。

発症のピークは30〜40歳代ですが、近年では20~30代の若い女性にも発症者が増加傾向にあります。

発症原因の多くはヒトパピローマ(HPV)ウイルスの感染によるもので、このHPVウイルスの感染が長期間継続することで異形成と呼ばれる前段階を経て、子宮頸がんへと進行します。

子宮頸がんは子宮の入り口付近に発生することが多いので発見されやすく、また早期の段階であれば治療が容易で予後も良好なケースが多いです。

ですがその一方で、病状が進行すると治療が困難となるため、早期の発見・治療がとても重要ながんであるといえます。

なお、子宮頸がんの前段階である、「子宮頸部異形成」の保険加入については下記をご覧ください。

ステージ別の症状は?

| ステージ | 病状 |

|---|---|

| Ⅰ期 | がんが子宮頸部にとどまる |

| Ⅱ期 | がんが子宮頸部を超えて広がっているが、膣壁下3分の1または骨盤壁には達していない |

| Ⅲ期 | がんが膣壁下3分の1を超えて広がっている、または骨盤壁に達している (またはリンパ節への転移がある場合) |

| Ⅳ期 | がんが膀胱粘膜または直腸粘膜へ浸潤、もしくは小骨盤壁を超えて広がっている |

- 異常なおりもの

- 不正出血

- 性交時の出血

- 下腹部の痛み

- 血尿

子宮頸がんの治療法は?

- 単純子宮全摘出術/広汎子宮全摘出術

- 放射線の単独療法

- 抗がん剤の点滴や放射線療法を併用する「同時化学放射線療法」

子宮頸がんの治療費の目安

子宮頸がんの治療費は、治療内容(手術・入院日数・放射線治療・薬物療法の有無)によって大きく変わります。記事内で示す金額はあくまで目安であり、「医療費総額(10割)」か「窓口での自己負担(原則1〜3割)」かで受け止め方が変わる点に注意しましょう。

病状が初期段階の治療であれば、子宮頸部の一部切除(円錐切除術)などで済むケースもありますが、がん組織の浸潤や膣・直腸への進展が進んでいる場合は抗がん剤や放射線治療も必要となるため、治療費も高額となります。

治療費の自己負担を抑えたい方は、「高額療養費制度」を活用しましょう。1か月の自己負担が上限額を超えた場合は超過分が支給されます。さらに現在は、マイナ保険証(オンライン資格確認)を利用することで、窓口での支払いを最初から自己負担限度額まで抑えられるケースがあります(医療機関・加入制度の状況により異なります)。

マイナ保険証が利用できない場合は、事前に「限度額適用認定証」を申請して提示する方法もあります。 また、子宮頸がんは離職・休職によって収入が減る可能性もあるため、治療費だけでなく生活費も見据えて公的制度を積極的に活用しましょう。

子宮頸がんの治療にかかる費用は、がんが進行するほど高額になります。

できるだけ早い段階で保険に加入し、万が一の際に金銭的な不安がないように備えておくことが大切です。

どの保険に加入するべきか悩んだときは、無料の保険相談サービス「マネーキャリア」に相談しましょう。

マネーキャリアは、持病に特化した保険の専門家(FP)に無料で保険相談ができるサービスです。

持病をお持ちの方も、一度保険加入を断られた経験がある方もご相談いただけます。

女性のFPも多いため、女性ならではの病気もぜひご相談ください。

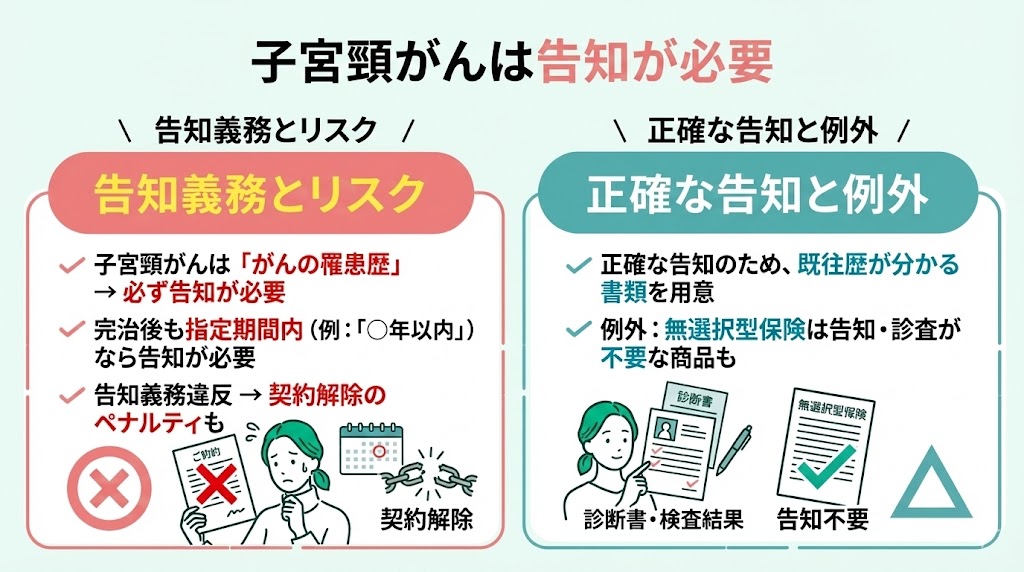

子宮頸がんは告知が必要

子宮頸がんはがんの罹患歴に該当するため、保険の契約時には告知が必要となります。

すでに子宮頸がんが完治している方であっても、罹患時期が告知項目で「〇年以内」と定められた期間に該当する場合には、告知が必要になる場合があるので注意が必要です。

仮に告知義務違反を犯してしまうと生命保険契約の解除といったペナルティを受ける可能性があるため、既往歴の分かる書類などを手元に用意した上で、正確な告知をおこなうように心がけましょう。

なお、先ほどご紹介した無選択型保険に関しては例外で、加入するにあたって健康状態に関する告知や医師による診査を求めないタイプの商品もあります。

保険選びで迷っていませんか?

ファイナンシャルプランナー(FP)なら、あなたのライフスタイルや将来のビジョンに合わせて最適な保険をアドバイス。

だけど、信頼できるFPを探すのは大変…

そんな時は「マネーキャリア」などの無料FP相談窓口を利用しましょう。

経験豊かなFPを無料でご紹介。

さらに、FPとの相談も0円!手軽にスマートフォンからオンライン相談も予約できます。

以下のボタンから公式サイトをチェックして、保険の悩みを解消しましょう。

子宮頸がんに備えるなら女性向けのがん保険がおすすめ

子宮頸がんに手厚く備えるなら、「女性向けのがん保険」を検討するのがおすすめです。

女性向けのがん保険は子宮頸がんをはじめ、子宮体がん、乳がんなど、女性特有のがんに罹患したときに手厚い保障がある保険のことです。

保険の種類によって保障内容はさまざまですが、女性向けのがん保険では主に以下のような保障が用意されています。

- がんと診断されたら受け取れる「がん診断給付金」

- がんで入院したときに受け取れる「がん入院給付金」

- がんの手術を受けたときに受け取れる「がん手術給付金」

- がんの治療のために通院した場合に受け取れる「がん通院給付金」

がん保険への加入ならマネーキャリアに相談

がん保険に加入するなら、一人で悩む前に保険の無料相談サービス「マネーキャリア」を利用してみましょう。

ここまでご紹介したとおり、一度でも子宮頸がんに罹患すると一般的な医療保険やがん保険への加入が制限される場合があります。

また、「引受基準型」や「無選択型」保険への加入や完治後一定の期間が経過している方が加入を検討する場合であっても以下のような判断ポイントがあり、一人で判断が難しいこともあります。

- 割増しされる保険料や保障内容に関する制限の把握

- 再発リスクを考慮した上でがん保険に加入するべきかの判断

上記のような要素を総合的に考慮した上で、どの保険へ加入すべきかを判断する必要があります。

そして、こうした判断をおこなう際には、保険に関する知識や比較の視点があると安心です。

こういった問題を解決するためにも、子宮頸がんの保険選びで悩んでおられる方は、保険の専門知識を備えたマネーキャリアにご相談ください。

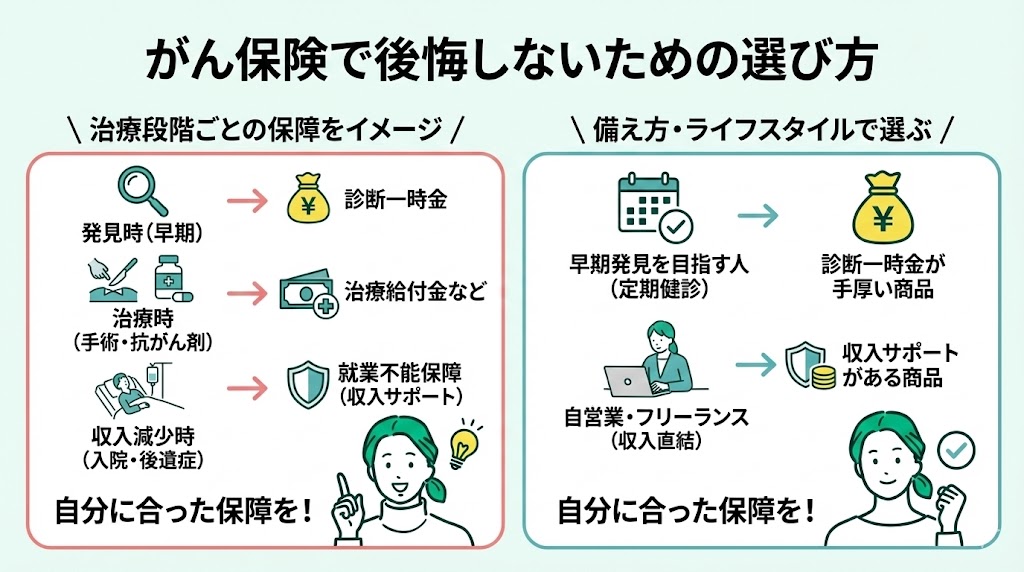

がん保険で後悔しないための選び方

ここでは、がん保険に加入してから後悔しないための、選び方のポイントを紹介します。

子宮頸がんに備えたがん保険を選ぶ際には、治療の各段階においてどういった保障が受けられるのかを具体的にイメージすることが重要です。

子宮頸がんにおける病状とそれに対応した保障内容の関係は以下のようになっています。

- 子宮頸がんの発見時:診断一時金

- 抗がん剤や手術などの治療を受けたとき:治療給付金等(商品によって名称・支払条件が異なります)

- 入院や後遺症により収入が減少したとき:就業不能保障等(収入を補う保障)

例えば定期的な健診による子宮頸がんの早期発見を目指す方であれば、診断一時金の保障が手厚い保険商品を選ぶのが良いでしょう。

またフリーランスや自営業といった労働時間が収入に直結する方は、収入サポートのある保険に加入することで罹患時の収入減少リスクを抑えるのが効果的です。

このように、子宮頸がんに対する備え方や自身のライフスタイルを考慮した上で、最適な内容のがん保険を選ぶことが重要となります。

子宮頸がんになっても加入できる保険はある?

ここでは、子宮頸がんになったあとでも加入できる保険があるかについて解説します。

子宮頸がんを患っておられる方、あるいは子宮頸がんが完治してから状況によって検討できる保険の選択肢には次の2つがあります。

- 引受基準型保険

- 無選択型保険

これら2つの保険について、以下でより詳しく見てみましょう。

持病があっても入れる引受基準型保険

引受基準型保険は、通常の保険と比べて申し込みの際に必要な告知項目が少なく、持病や既往歴のある方でも加入できる場合がある点が特徴です。

引受基準型保険の告知項目には次の3つがあり、対象となる期間については保険会社によって異なります。

- 最近3ヵ月以内に、医師から入院・手術・検査をすすめられたことはあるか?

- 過去1年以内に入院・手術を受けたことはあるか?

- 過去5年間で特定の病気に関する医師の診察・検査。治療・投薬を受けたことがあるか?

告知なしでも入れる無選択型保険

無選択型保険とは、加入する際に健康状態に関する告知や医師による診査を原則として必要としない商品です。

持病や既往歴に関わらず加入できる点が強みである一方で、引受基準型保険よりも保険料がさらに高く、また保障が限定的であるといったデメリットが存在します。

特に死亡保障については一定期間内(契約後○年間など)に疾病などで死亡した場合、「死亡保険金」ではなく「すでに払い込んだ保険料相当額」が支払われる点には注意が必要です。

無選択型保険への加入は、一般の生命保険や引受基準型保険へ加入できなかった場合に検討したい選択肢の一つとして考えるのが良いでしょう。まずは引受基準型(緩和型)を優先して比較し、それでも難しい場合の選択肢として整理すると安心です。

保険についてのお悩みがあるなら、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

経験豊富なFPに相談すれば、ご自身の健康状態や収入、家族構成などを分析し、あなたに最適な保険を見つけてくれます。

でも、FPに相談するにも自分で優秀なFPを探すのは大変ですよね。

そこでおすすめしたいのがマネーキャリアなどの無料FP相談窓口です。

無料FP相談窓口に相談すれば、あなたに合ったFPを無料で紹介してくれ、FP相談も完全無料で受けられます。

今なら、スマートフォン1台でオンライン相談も可能ですので、興味のある方はぜひ公式サイトをチェックしてみてください。

子宮頸がんに備えて保険に女性向けの保険に加入しよう

ここまで、子宮頸がんの保険について解説しました。

本記事でご紹介した子宮頸がんに関する内容についてまとめると、以下のとおりです。

- 子宮頸がんになると一般の医療保険・がん保険への加入は制限される場合がある

- 引受基準型や無選択型の医療保険は保険料が高い代わりに加入条件が緩い

- 子宮頸がんになると保険加入時に告知が必要

- 自身の目的やライフスタイルに適したがん保険を選ぼう

- 子宮頸がんの病状や治療法、治療費の目安も把握しておこう