「骨折だと保険がおりない?」

「骨折で給付金がもらえる保険があるって本当?」

骨折の治療費に医療保険から給付金を受け取ること考える方も多いかもしれませんが、医療保険のみでは骨折に給付金がおりないケースもあります。

そこで、この記事では、骨折に給付金が出ることの多い保険について解説します。

さらに、骨折で給付金が下りる保険の中でも、特に自分にベストなプランに加入するための、保険比較オンライン相談サービスについても紹介します。

ぜひ最後まで読んでお役立てください。

監修者ファイナンシャルプランナー

この記事の目次

- 骨折で保険はおりる?給付金がもらえる保険の種類を紹介

- 傷害保険

- 医療保険

- 生命保険の特約(特定損傷特約)

- 骨折でおりる医療保険の給付金を解説

- 入院給付金や手術給付金が受け取れる可能性がある

- ギブス装着は通院なしでも給付金がもらえる可能性がある

- 特定損傷特約では特約で決めた額が一時金として給付される

- 骨折で保険がおりない?部位によっては保障されないことも

- 骨折で給付金を請求する手順

- まずは保険会社へ連絡しよう

- 請求書類が届いたら記入して提出

- 口座に給付金が振り込まれる

- 骨折後の保険加入可否は骨折部位によって変わる

- 骨折しやすい高齢者は部位不担保でも通常の保険がおすすめ

- 骨折した部位も補償がほしい場合は緩和型の保険がおすすめ

- 骨折中に医療保険に申し込む時の告知書の書き方

- 骨折での保険加入に関するよくある質問

- 肋骨骨折の給付金はいくらですか?

- 特定損傷特約はヒビでも給付金がもらえますか?

- 捻挫で保険はおりますか?

- 骨折で保険はおりる!給付金や保険加入条件は保険会社によって異なる

骨折で保険はおりる?給付金がもらえる保険の種類を紹介

以下では、骨折の際に給付金がおりる保険の種類とその保障範囲について解説します。

▼保障内容の比較表

(左右にスクロールできます)

| 保険種類 | 入院 | 通院のみ | ギプスのみ | 病気の骨折 | 保険料目安 |

|---|---|---|---|---|---|

| 傷害保険 | ○ | ○ | △ | × | 安い |

| 医療保険 | ○ | △※ | × | ○ | 中程度 |

| 骨折保険 | ○ | ○ | ○ | × | 中程度 |

| 共済 | ○ | ○ | △ | × | 安い |

| 労災 | ○ | ○ | ○ | × | 無料 |

それぞれ保障内容や保険がおりる条件が異なるため、どういった時におりるのか把握することが大切です。

それぞれの保険の特徴を詳しく解説します。

そんなときはマネーキャリアに相談しましょう!

マネーキャリアを使えば複数社の保険を一度に比較できます。

一般的な保険加入では、同じ保障内容でも保険会社によって審査基準のバラツキがあるため、複数社に資料請求をし、全て自分で告示条件の確認を行わなければなりません。

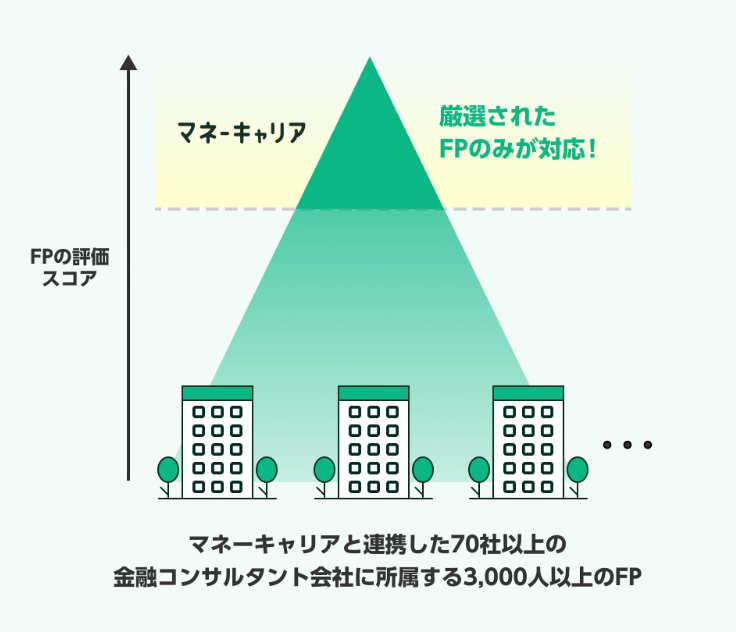

その膨大な手間を、マネーキャリアの『無料保険相談』ひとつで解決することができます。

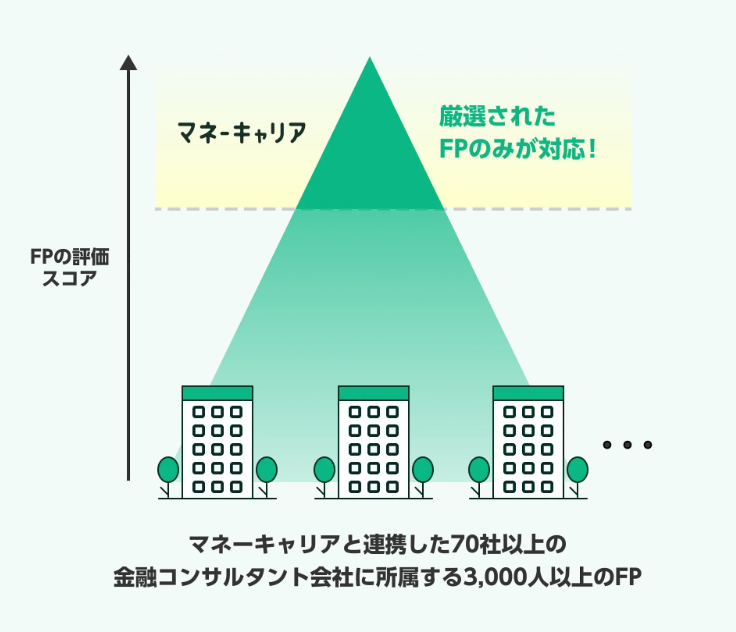

マネーキャリアの『無料保険相談』では、複数の保険会社と連携し、お客様のペースメーカー使用歴や健康状態を踏まえたうえで、50社以上の保険会社の中から加入できる可能性の高い保険を絞り込んでご提案いたします。

何度も資料請求をしたり、時間がかかりすぎて加入のタイミングを逃したりする心配を軽減できます。これまでの相談実績は10万件を超え、多くのお客様から高い評価をいただいています。

傷害保険

傷害保険は、「急激、偶然、外来」の事故によって負ったケガに対する保険です。この場合、多くのケースの骨折も含まれます。死亡、後遺障害、入院、通院などが発生した場合に、あらかじめ定められた保険金が支払われます。病気は補償の対象外です。

傷害保険で保険金が支払われるには、ケガの原因が以下の3つの要件をすべて満たしている必要があります。

・急激:事故が突発的に発生したこと

・偶然:事故が予期しない出来事であること

・外来:ケガの原因が身体の外部からの作用であること

骨折の場合に補償の対象となる主なケースは主に以下の通りです。

・日常生活での骨折やケガ

・通勤中や通学中の事故

・旅行中の事故

・交通事故による骨折やケガ

ただし、以下の場合は保険金が支払われないケースがほとんどです。

・疲労骨折

・犯罪行為による骨折やケガ

・酒酔い運転や無免許運転による骨折やケガ

骨折以外にも、傷害保険は以下のケースに備えることができます。

・ケガの治療費だけでなく、仕事を休んだ際の収入減に備えるための補償(所得補償特約など)。

・「日常生活賠償責任特約」をつける。事故で他人にケガをさせたり、他人の物を壊したりした場合の賠償責任に備える。

骨折やケガに備えた傷害保険にはさまざまな種類があります。

マネーキャリアの『保険比較オンライン相談サービス』を利用し、様々な保険のなかから一番自分に合っているものを診断しましょう。

医療保険

医療保険は入院や手術を伴う骨折であれば、通常保障の対象となります。しかし、入院や手術をしない骨折の場合は、医療保険だけでは保障されないことが一般的です。そのような場合は、「特定損傷特約」や「傷害保険」への加入を検討するのが良いでしょう。

保障対象となるケース

・入院や手術を伴う骨折:医療保険の入院給付金や手術給付金の対象となります。

・特定損傷特約に加入している場合:入院や手術をしなくても、不慮の事故による骨折(ひび含む)、関節脱臼、腱の断裂などの治療で、一時金が支払われます。

保障対象外となるケース

入院や手術をしない骨折は、通常の医療保険では保障されません。

そのため、医療保険や生命保険に加入する際に特約として追加できる場合がある「特定損傷特約」や、入院の有無にかかわらず、通院1日目から給付金が支払われる商品もある「傷害保険」に加入することをオススメします。

医療保険に加入する際の注意事項

特定損傷特約は、通常「不慮の事故」が原因の骨折を対象としますが、中には「疾病」による骨折も保障する商品もあります。告知義務違反とならないよう、骨折の既往歴などを正しく告知することが重要です。

また、保険金や給付金の支払額、条件、対象となる骨折の種類(病的骨折を除く)などは、保険会社や商品によって異なるため、必ず契約内容を確認しましょう。

それは大変ですよね。それなら、『保険比較オンライン相談サービス』を使ってみましょう!一回の相談で、保険の専門家が、複数社の中から絞り込んだ保険を提案してくれます。

生命保険の特約(特定損傷特約)

生命保険の「骨折特約」は、一般的に「特定損傷特約」などと呼ばれる、不慮の事故による骨折、関節脱臼、腱の断裂などの特定損傷の治療に対して給付金が支払われる特約です。ひび(亀裂骨折)も対象となることが多く、入院の有無にかかわらず給付金を受け取れる場合があるのが特徴です。

保障対象となるケース

・不慮の事故による骨折、関節脱臼、腱の断裂など

・骨折:亀裂骨折(ひび)や剥離骨折も含まれることが多いです。

・不慮の事故:「急激、偶発的、外来」の事故を指し、疾病が原因のものは対象外となるのが一般的です。

支払条件

・事故日から180日以内などの一定期間内に治療を受けたことが条件となります。

・入院の有無:入院を伴わない場合でも給付金が支払われるのが一般的です。

保険会社や商品によっては、靭帯の断裂なども対象となる場合があります。また、支払回数に制限が設けられている場合があります(例:通算10回まで)。ただし、どの事故や怪我が保障の対象になるかは保険会社や商品によって異なります。必ずご契約の保険証券や約款で詳細を確認する必要があります。

現在加入している保険に追加して特約を付けることができます。

特に心配のある骨折・ケガがある場合は、保険相談窓口で特約を追加しましょう。

骨折でおりる医療保険の給付金を解説

骨折でおりる医療保険の給付金を解説します。

給付を受けられる可能性のあるケースは以下のとおりです。

- 入院給付金や手術給付金が受け取れる可能性がある

- ギブス装着は通院なしでも給付金がもらえる可能性がある

- 特定損傷特約では特約で決めた額が一時金として給付される

- 部位によっては保障されないこともある

マネーキャリアなら、保険の給付内容はもちろん、NISAなど資産形成も含めた総合的な提案が可能なんです!

まずは気軽に相談してみましょう。

入院給付金や手術給付金が受け取れる可能性がある

骨折で手術や入院、通院をすると、医療保険から給付金を受け取れる場合があります。

一般的に、医療保険の主となる保障は入院と手術保障となっており、特約として通院保障が付加されていれば、骨折が原因でも契約している給付金が支払われるのです。

例えば、以下のような医療保険に加入していたとします。

- 入院給付金:日額10,000円

- 手術給付金:100,000円

- 通院給付金:日額5,000円

骨折によって手術を含む入院を5日間、その後10日間の通院をしたときの給付金は以下のようになります。

(入院)10,000円×5日+(手術)100,000円+(通院)5,000円×10日=200,000円

また、外来手術で10日間の通院をした場合は、一般的に以下のように手術給付金や通院の有無が変わります。

(手術)50,000円=50,000円

そんなときはマネーキャリアに相談しましょう!

厳選されたFPが、通院の有無に応じた給付条件を丁寧に確認し、最適な保険方を提案してくれますよ。

ギブス装着は通院なしでも給付金がもらえる可能性がある

ギブス装着で、実際に通院していなくてもみなし通院として、通院保障に含まれるケースがあります。

骨折をしてギブスを装着すると、経過を診るための通院やギブスを外すときだけが通院となり、実際に通院する回数は少ないですが、ギブス装着期間は、通院したものとみなされるのです。

例えば、次のような骨折の治療を受けた場合、どのような給付金がもらえるのか考えてみましょう。

- 14日間ギブス装着

- 手術をして2日間の入院

- 退院後にギブス装着10日間

- ギブスを外して5日間通院

通院日額×14日間+手術給付金+入院日額×2日間+通院日額×10日間+通院日額5日間

ただし、入院前の通院は保障されない医療保険もあるので、その場合は14日間のギブス装着期間が通院保障の対象外となります。

ギブス装着期間がみなし通院となるかは、保険商品によって骨折の部位や固定器具の種類によって保障の有無が変わるので、加入している医療保険をよく確認しておきましょう。

そんな不安を感じたら、マネーキャリアに相談しましょう!

何度でも無料相談できるから、疑問をすぐに解消し、自分に合った保険を安心して選べますよ。

特定損傷特約では特約で決めた額が一時金として給付される

怪我に対する保障のなかで、医療保険に特定損傷特約があり、怪我が原因で一定の支払事由に該当すると、一時金や日額として給付金をもらうことができます。

特定損傷特約の支払事由とは、一般的に3つの怪我に対する保障です。

- 骨折

- 関節脱臼

- 腱の断裂

骨折で保険がおりない?部位によっては保障されないことも

骨折によって入院や手術、通院した場合でも、保障の対象外となってしまい、給付金が支払われないケースもあるので、注意が必要です。

保障の対象外となる要因は、2つ考えられます。

- 手術の保障範囲に入っていない

- 骨折した部位が保障範囲になっていない

ひと昔前の医療保険では、保障の対象となる手術といえば88項目に該当する500種類程度でしたが、近年販売されている医療保険では、約1,000種類もの手術が保障の対象となっているのです。

また、指や鎖骨の骨折では、みなし通院が保障されない場合や、軟骨や疲労骨折は特定損傷特約の保障対象外となってしまうので、覚えておいてくださいね。

骨折の手術によりボルトを入れたあと、ボルトを抜く手術を受けても、1回分の手術しか保険がおりないなど、保険会社によって規定が異なるので、加入する前だけでなく加入したあとも、よく理解しておくことが大切です。

骨折で給付金を請求する手順

骨折して給付金を請求するなら、以下の手順に沿って手続きを進めましょう。

- 保険会社へ連絡して、請求書を送ってもらう

- 請求書の記入と必要書類をそろえて、保険会社へ提出する

- 指定した口座へ給付金が振り込まれたことを確認する

まずは保険会社へ連絡しよう

- 入院の保障内容と日額

- 通院の保障内容と日額

請求書類が届いたら記入して提出

給付金請求の書類郵送を依頼すると、数日で到着します。

骨折に関する給付金請求の流れについて、必要な書類や説明が記載されているので、かならず目を通してから書類に記入しましょう。

書類を郵送するときに、必要書類の同封を忘れると、不備となり手続きが遅れてしまうので注意しておいてくださいね。

- 入院や手術、通院の給付金請求書

- 医師の診断書(必要な場合)

- 領収証の写し(必要な場合)

口座に給付金が振り込まれる

給付金を請求すると、保険会社では給付金支払いの専門部署で審査がおこなわれ、審査で問題がないと判断されると指定した口座に振り込まれます。

審査では、怪我による骨折であっても、以下のような審査が行われているのです。

- 加入当時に告知義務違反をしていないか

- 加入前の原因が理由で今回の請求にいたっていないか

- 保険契約の免責事項に該当していないか

なお、審査で問題なければ、通常は5日営業日以内に支払われることとなっているので、入金されているか確認してみてくださいね。

骨折後の保険加入可否は骨折部位によって変わる

骨折の治療中に医療保険へ加入することはできますが、骨折部位が大きく影響します。

| 骨折部位による影響 | 医療保険の加入 | 検討方法 |

|---|---|---|

| 頭蓋骨などの骨折 | 命に関わるため非常に難しい | 引受基準緩和型保険を検討する |

| 脊椎などの骨折 | ・障害が残る可能性があり難しい ・加入できても条件がつく | ・引受基準緩和型保険と比較する ・加入する必要性を再検討する |

| 腕や足の骨折 | 加入条件がつく | 条件つきでも加入すべきかを検討する |

命や障害に関わるような部位の骨折だと、医療保険への加入は難しくなります。

医療保険への加入を断られ、それでも保険に入りたいなら加入審査のゆるい引受基準緩和型の保険を検討してみましょう。

ただし、引受基準緩和型の保険は保険料が割増であり、加入後1年間は保険金・給付金が削減されてしまう保険商品もあるので、必ず比較しながら検討することが大切です。

腕や足など完治すれば健康に問題がない部位なら、医療保険への加入はできますが、一定期間は骨折部位に対する保障がないという条件がつきます。

骨折して保険に入りたいなら、完治してから申し込みをした方が、条件なく加入できる可能性があるので、よく検討することが大切です。

引受基準緩和型の保険や、条件のついた保険に加入すべきか悩んだときは、保険のプロに相談することをおすすめします。

どの保険に入るべきか迷ったら、マネーキャリアに相談しましょう!

厳選されたFPが条件や保障内容を丁寧に比較し、最適な保険を提案してくれますよ。

骨折しやすい高齢者は部位不担保でも通常の保険がおすすめ

高齢者の方が骨折の治療中に保険への加入を検討している場合、部位不担保の契約だとしても通常の医療保険への加入をおすすめします。

特定部位不担保の契約によって、骨折した箇所は一定期間は保障がされなくなります。

一方で、ほかの病気やケガで入院・手術をした場合は制限なく保障を受けられます。

一般的な医療保険は緩和型の保険よりも保障の範囲が広く、保険料も割安です。

高齢者の方は現在骨折している部分以外も骨折しやすく、ほかの病気やケガに罹患する可能性も若い世代よりは高くなります。

割安な保険料で幅広い保障が受けられる一般的な医療保険のほうが、高齢者の方には向いています。

ただし、緩和型や無選択型の保険は、保険料が割高なうえに保障範囲も狭いため、高齢者にとって十分な備えにならないリスクがあります。

マネーキャリアなら、50社以上の保険を一括比較できるんです。

高齢者の方にも合う最適な医療保険を、無料相談で専門FPと一緒に探しましょう!

骨折した部位も補償がほしい場合は緩和型の保険がおすすめ

すでに骨折した部位についても保障を受けたい場合は、以下のような緩和型の医療保険をおすすめします。

- 告知項目が3~5個程度と少ない「引受基準緩和型保険」

- 告知なしで加入できる「無選択型保険」

マネーキャリアなら、あなたの状況や希望を最優先に、通常の医療保険との違いもふまえてプランを提案してもらえます。

ぜひ無料相談で確認しましょう!

骨折中に医療保険に申し込む時の告知書の書き方

骨折の治療中に医療保険に入る際には、告知が必要となり、告知の書き方によって加入できるかどうかが決まります。

医療保険では、一般的に10種類以上の告知項目があり、1つでも該当すると加入しにくくなってしまう可能性があるのです。

骨折中で、告知事項に該当してしまう項目は2つあります。

- 直近3ヵ月以内に医師の診察や検査、治療や投薬を受けた

- 過去5年以内に7日以上の期間にわたって医師の診察や検査、治療や投薬を受けた

骨折での保険加入に関するよくある質問

最後に、骨折での保険加入に関するよくある質問と回答をまとめました。

よくある質問は以下のとおりです。

- 肋骨骨折の給付金はいくらですか?

- 特定損傷特約はヒビでも給付金がもらえますか?

- 捻挫で保険はおりますか?

肋骨骨折の給付金はいくらですか?

肋骨を骨折して入院した場合、契約内容にしたがって入院給付金が支払われます。

一方、通院での治療になった場合、一部の保険では通院給付金を受け取ることが可能です。

実際に通院しないとしても、傷害を被った部位を固定するための固定具を常時装着した場合、通院したものとみなされる可能性があります。

特定損傷特約はヒビでも給付金がもらえますか?

特定損傷特約では、不慮の事故で骨にヒビが入ることも保障の対象に含まれます。

特定損傷特約では不慮の事故による骨折・関節脱臼・腱の断裂などの治療で一時金を受け取れます。

保険会社によってはヒビや剥離骨折も保障を受けることが可能です。

疾病に起因する骨折は対象外のケースが多いですが、なかには疾病による骨折でも保障対象になる保険もあります。

捻挫で保険はおりますか?

捻挫だけでも、保険がおりる可能性があります。

捻挫の場合はほとんどが入院不要であり、医療保険の場合は保険がおりないケースが一般的です。

一方、損害保険のなかの「傷害保険」はケガを補償する保険であって入院は必要ないため、捻挫して通院すれば保険がおりる可能性が高いです。

ケガに対して幅広く補償してもらいたい場合、入院しなくても保険がおりる損害保険(傷害保険)が向いているでしょう。

骨折で保険はおりる!給付金や保険加入条件は保険会社によって異なる

傷害保険や医療保険では、骨折をしたときに給付金をもらえるプランがあります。

新しく保険に加入する必要があるのか、現状の保険に特約をつければ良いのかは加入中の保険によっても異なります。

プラン選び・見なおしについて不安がある方は無料のオンライン保険相談窓口マネーキャリアに相談しましょう。

- 保険に詳しい専門家(FP)に無料で相談できる

- 骨折でおりる保険を選ぶサポートを受けられる

- 時間や場所を選ばずオンラインで相談可能

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。