マネーキャリアでは、うつ病や精神疾患などの持病がある方を対象に、保険加入に関するオンライン無料相談を行っています。

厳選されたFPが、あなたの病歴や通院状況を整理したうえで、各保険会社の告知基準や加入可否の考え方をわかりやすく解説。検討できる選択肢を一緒に整理します。

「自分の場合、どこまで告知が必要なのか分からない」という方は、事前に専門家へ相談しておくと安心です。

監修者ファイナンシャルプランナー

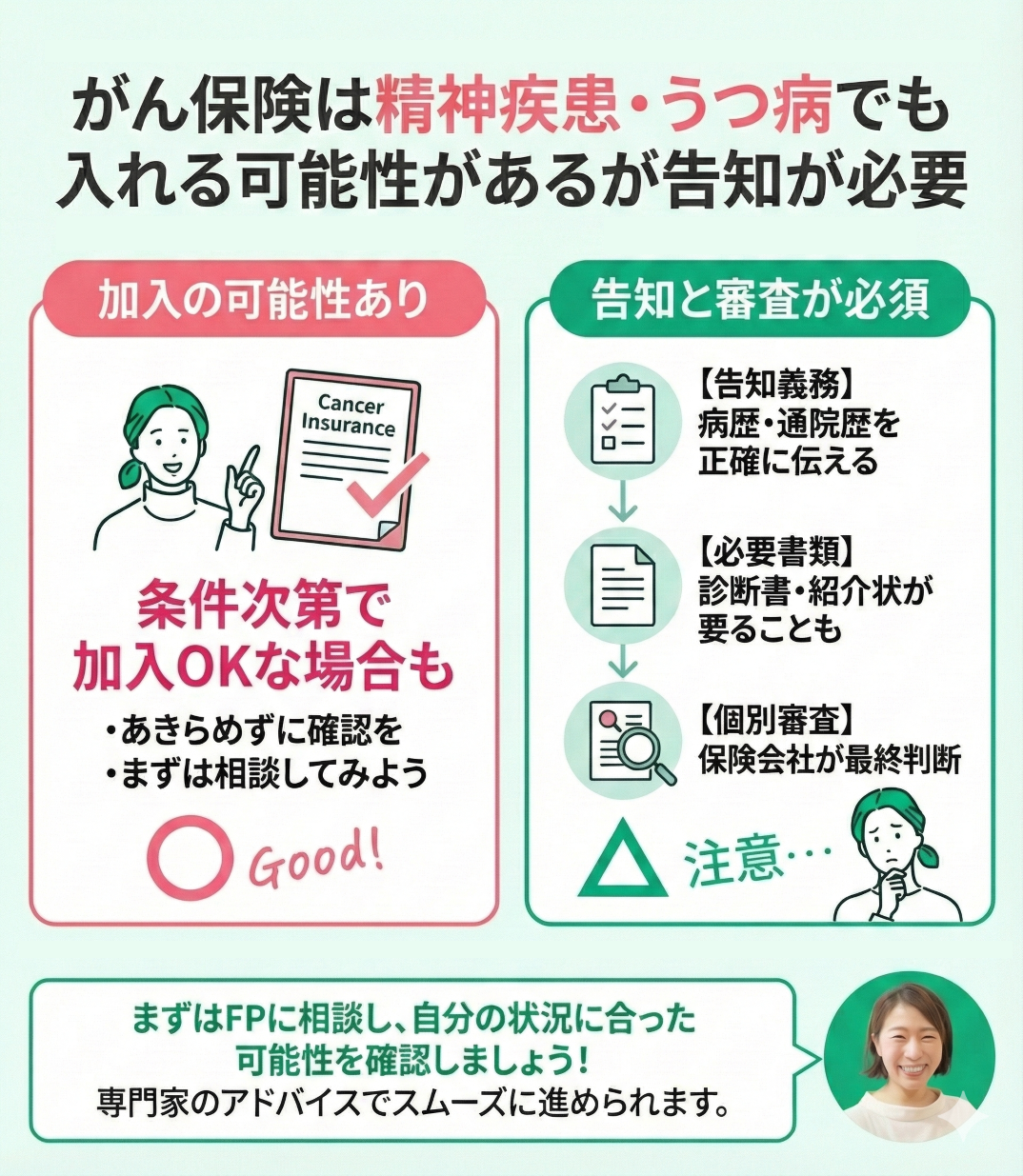

がん保険は精神疾患・うつ病でも入れる可能性があるが告知が必要

がん保険は精神疾患・うつ病でも入れる可能性はありますが、告知義務があります。

金融庁の資料でも、保険の種類によっては契約時に健康状態などについて告知書や医師の質問に事実をありのまま告げる義務があるとされています。

場合によっては、医師の診断書や治療内容がわかる紹介状などが必要です。

また、精神疾患やうつ病があってもがん保険に入れる可能性はありますが、最終的に加入できるかは、個人の病歴・通院歴をもとに保険会社が個別判断をするため注意しましょう。

- 自分の病歴・通院歴でも入れる保険がないか探してほしい

- うつ病でも入れるがん保険を知りたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、精神疾患やうつ病を持っていても加入しやすい保険会社を探し、がん保険への加入をサポートを行います。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

精神科や心療内科に通院しているうつ病患者ががん保険に加入する際の告知ポイント

精神科や心療内科に通院しているうつ病患者が、がん保険に加入する際は告知に対して実直であることがポイントです。

がん保険のみならず、生命保険や医療保険にはいるには保険会社が定めた告知義務があります。

告知内容には、通院歴や薬を処方してもらった事実などを正確に伝えることが必須です。

しかし最終的に保険に入れるかどうかは、各保険会社の個別判断によります。

精神疾患で通院している方が、一人で自分でも入れる保険会社を探すのは時間もかかり疲労してしまいます。

- 精神疾でも入れるがん保険を教えてほしい

- がん保険に入って万が一に備えたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、うつ病などの精神疾患を含めた病歴を踏まえて各保険会社の加入条件を調べ、加入できる保険をお探しします。

相談料は無料なので、うつ病・精神疾患の方でも加入できる保険を探している場合はぜひ一度ご相談ください!

うつ病を隠すと告知義務違反になる

保険加入時にうつ病の診断や通院歴を申告しなかった場合、告知義務違反とみなされる恐れがあります。

告知義務違反とみなされると、契約が解除されたり、保険金が受け取れなくなったりする恐れがあります。

加入契約時は隠し通すことができても、実際に保険の給付を請求するときに発覚することがほとんどです。

そのため、たとえ隠したい事実であったとしても、持っている病気に関しては嘘偽りなく申告しましょう。

うつ病でがん保険に加入する際に必要な告知の内容例

うつ病の方ががん保険の加入を考えたとき、加入する際に必要な告知の内容は一般的に以下の3つになります。

- 過去にがんを患ったことがあるか

- 現在入院しているかもしくは病気やケガの治療中であるか

- 直近3ヶ月以内に入院や手術を勧められているか

- 告知項目に該当してしまう場合の対処法を教えてほしい

- これからがん保険に入れる可能性がないのか不安

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、うつ病など精神疾患を持っていても入れるがん保険を探すだけでなく、万が一加入できない場合の対処法もアドバイスいたします。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

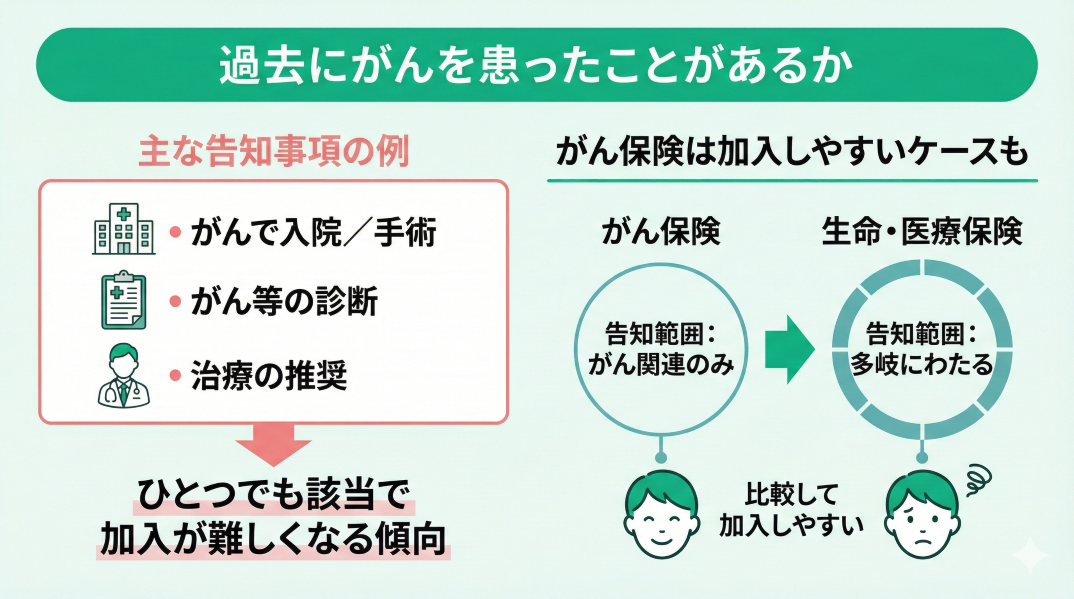

過去にがんを患ったことがあるか

告知事項は保険会社によって異なりますが、必要となる告知内容の1つ目は、過去にがんを患ったことがあるかどうかです。

がんの種類は多く、ここではがんとがんに関係のある病気になったことがあるかの告知を指します。

がんに関連する告知の例として、以下の内容が挙げられます。

- がんで入院/手術をうけたか

- がん/肝硬変/肺気腫等の診断をうけた

- がんと診断/治療をうけた または、うけるように勧められたか

上記の事柄にあたるものがひとつでもあれば、がん保険への加入は難しくなる傾向にあります。

しかし、がん保険は「がんやそれに関係する病気」そのものについての告知のみで良いので、告知内容が多岐に渡る生命保険や医療保険よりも加入がしやすいケースもあります。

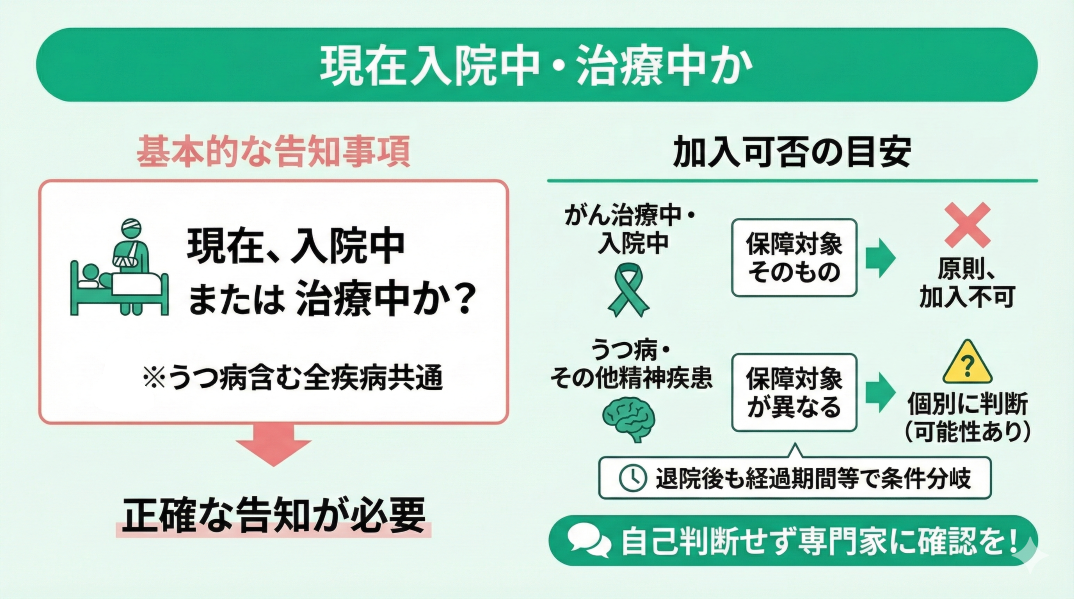

現在入院しているかもしくは病気やケガの治療中であるか

がん保険の告知では、現在入院しているかまたは病気やケガで治療を受けているかが確認されます。この点は、うつ病を含むすべての疾病に共通する基本的な告知項目です。

たとえば、がんの治療や入院をしている場合は、がん保険の保障対象そのものであるため、 原則として新たにがん保険へ加入することはできません。

一方、うつ病やその他の精神疾患については、がんとは保障対象が異なるため、即座に加入不可となるとは限りません。ただし、現在入院中である場合や、継続的な治療を受けている場合は、告知内容をもとに保険会社が個別に判断します。

また「退院していれば必ず加入できる」と一律に言えるものではなく、退院後の経過期間や治療状況、通院の有無などによって、加入可否や条件が分かれるのが実情です。

そのため、うつ病の診断歴や治療歴がある場合は、自己判断せず告知内容を正確に整理したうえで、保険会社または専門家に確認することが重要です。

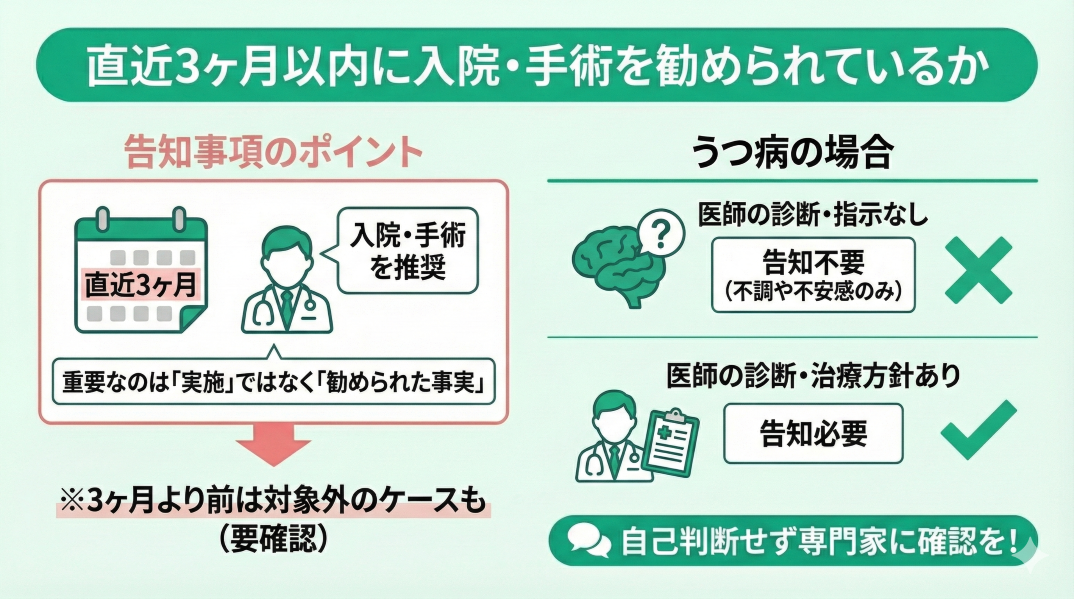

直近3ヶ月以内に入院や手術を勧められているか

がん保険の告知では、直近3か月以内に医師から入院や手術を勧められているかどうかを確認されることがあります。この項目も、多くの保険商品で共通して設けられている告知内容です。

ここで重要なのは、「実際に入院・手術をしたか」ではなく、医師から勧められている事実があるかどうかが問われている点です。直近3か月以内にそのような事実があれば、告知が必要となる可能性があります。

一方で、3か月より前の出来事であれば、この告知項目には該当しないケースもあります。ただし、最終的な判断は保険会社ごとの基準によって異なるため確認は必須です。

また、うつ病は自覚しにくい場合もありますが、 診断や医師の指示がない状態での不調や不安感は、原則として告知対象にはなりません。告知が必要となるのは、医師の診断や治療方針が示されている場合です。

加入を検討する際は、医師からどのような説明や指示を受けているかを整理し、自己判断せず専門家に確認しながら進めることが大切です。

うつ病でも入れるがん保険を探すならまずはプロに相談しよう

うつ病患者が保険に加入するなら、まずは専門家への相談をおすすめします。

がん保険に限らず、各保険に入るためには告知義務が必ずありますので、正しい告知をすることは最重要です。

告知内容に不備があると、告知義務違反になる恐れもあります。

また、最終的な加入可否は保険会社による個別判断となるため、加入しやすい保険会社を探してもらうこともおすすめです。

- 告知義務を守って正しく告知ができる

- 何を告知すべきか、しなくても大丈夫かの判断ができる

- 加入しやすい保険会社を探してもらえる

マネーキャリアでは個人の病歴を踏まえて加入しやすい保険会社を探すだけでなく、加入ができなかった場合の対処法についてもアドバイスが可能です。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

うつ病時に役立つ公的保障5つ

うつ病になってしまい、会社などにいけなくなると収入がなくなってしまいます。

そんなとき役立つのが、公的保障です。

うつ病に役立つ公的保障を5つあげてみます。

- 傷病手当金

- 自立支援医療

- 高度療養費制度

- 重度心身障がい者医療費助成制度

- 労災

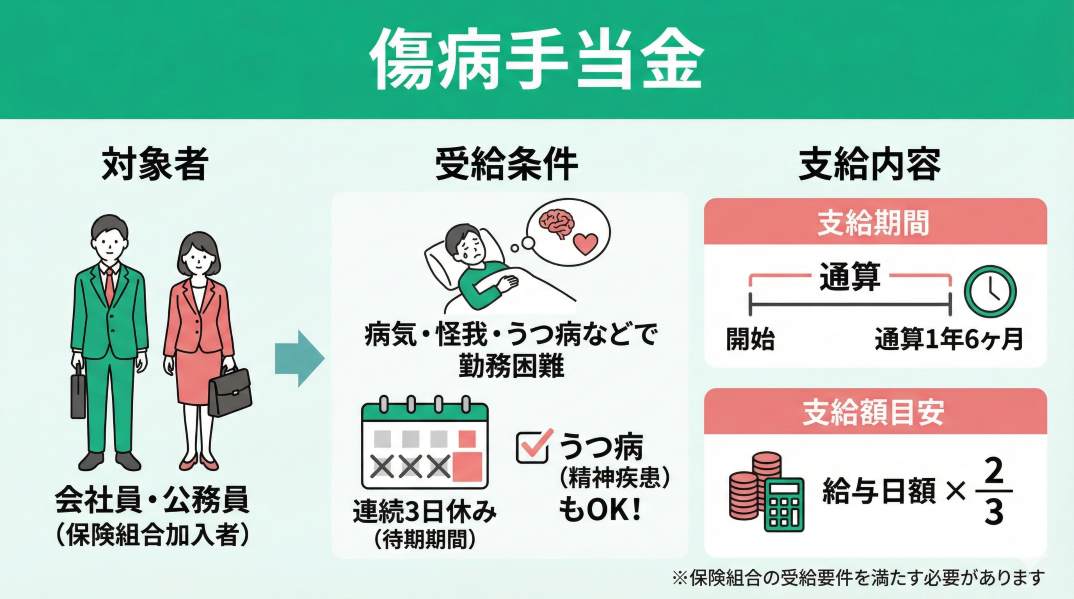

①傷病手当金

うつ病に役立つ公的保障の1つ目は「傷病手当金」です。

傷病手当金は、会社員・公務員であれば加入している保険組合から受け取れるもの。

病気や怪我をしてしまった、また療養がつづいているなどで勤務の継続が難しいとき、それらが発生し連続で会社を休んだとき4日目から支給がされるものです。

支給期間や支給額は、

| 支給期間 | 1年6ヶ月(通算) |

|---|---|

| 支給額 | 給与の日額×2/3×休業日数 |

となっています。

もちろん精神疾患であるうつ病でも傷病手当金を受取ることは可能です。

かりに傷病手当金を受け取れないといった場合があれば、加入先の保険組合が定める内容の受給要件を満たしていないことになります。

詳しい要件などは、全国健康保険協会のホームページでご確認ください。

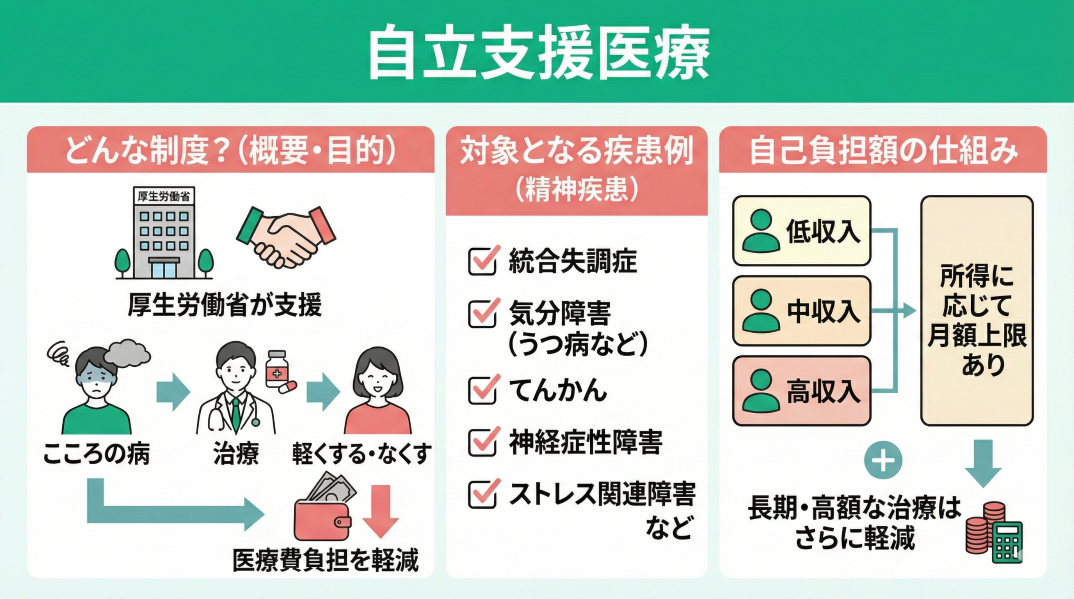

②自立支援医療

うつ病に役立つ公的保障の2つ目は「自立支援医療」です。本制度は厚生労働省が主体となり実施しています。

制度の目的は、精神疾患・うつ病といったこころの病を治癒するため、また軽くするためのものです。治療のための負担を軽減できるよう、医療費の支援が行われています。

精神疾患に関する支援の一例を、以下に掲げます。

| 制度の概要 | 心身に病がある者が必要とする医療費の負担を軽減するためのもの |

|---|---|

| 支給対象となる精神疾患 (一例) | 精神及び行動の障害 統合失調症 気分障害 てんかん 神経症性障害 ストレス関連障害及び身体的表現性障害 など |

| 利用者負担額 | 所得に応じて1ヶ月あたりの負担上限額あり 治療費が高額で長期間にわたるものであれば追加で軽減あり |

※参考:自立支援医療|厚生労働省

支給対象の精神疾患に該当する場合、制度を利用できる可能性があります。各自治体のホームページにも自立支援医療についての記載があるので、自身が支援の対象か知りたい方は、一度問い合わせてみてください。

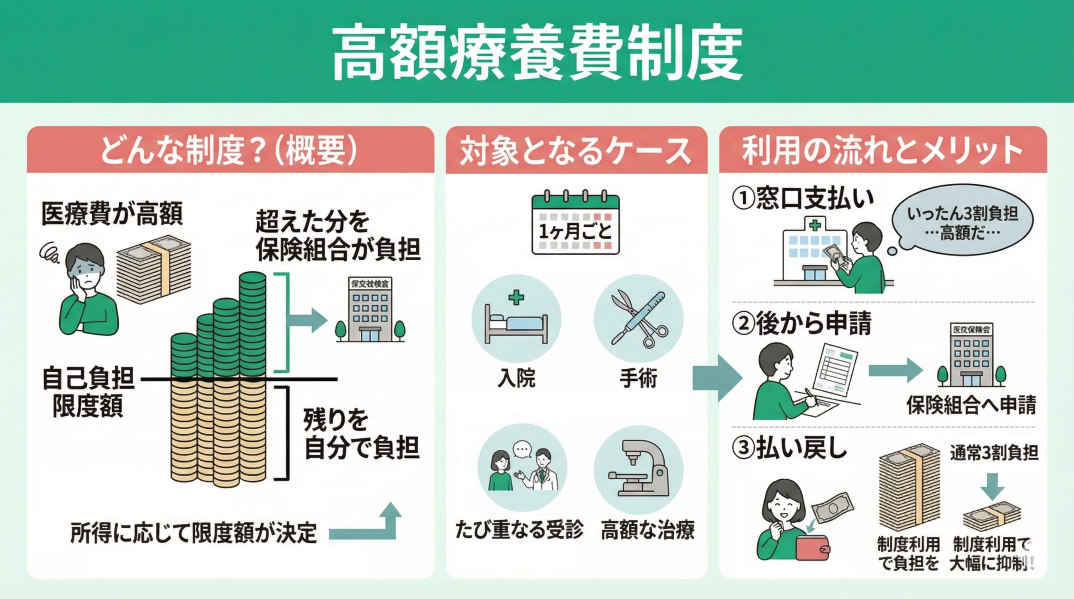

③高額療養費制度

うつ病に役立つ公的保障の3つ目は「高額療養費制度」です。健康保険への加入者であれば利用できます。

高額療養費制度とは、医療費が高額になった場合に、自己負担限度額をこえた分を加入先の保険組合が負担し、残りを自分で支払う制度です。負担してもらえる金額は所得に応じて決められています。

基本的に医療費は1ヶ月単位で計算しています。

1ヶ月の医療費の総額が高額になるばあいとして、

- 入院

- 手術

- たび重なる受診

- 高額な治療

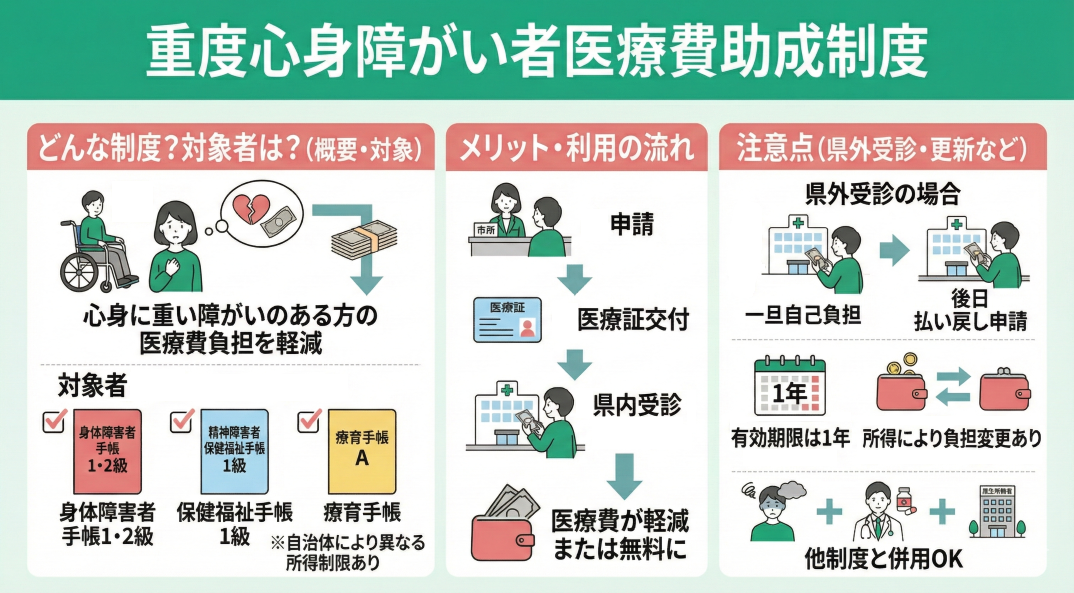

④重度心身障がい者医療費助成制度

うつ病に役立つ公的保障の4つ目は「重度心身障がい者医療費助成制度 」です。

重度心身障がい者医療費助成制度とは、心身に重い障がいがあるかたの医療費を軽減するための制度です。自治体が定める疾病に対し利用できます。

対象となる人は、以下の手帳や証書を持っている人です。

- 身体障がい者手帳1、2級

- 精神障がい者保健福祉手帳1級

- 療育手帳A

- 特別児童扶養手当1級

- 公的年金各方の障がい年金1級

- 身体障がい者手帳3級かつ療育手帳B

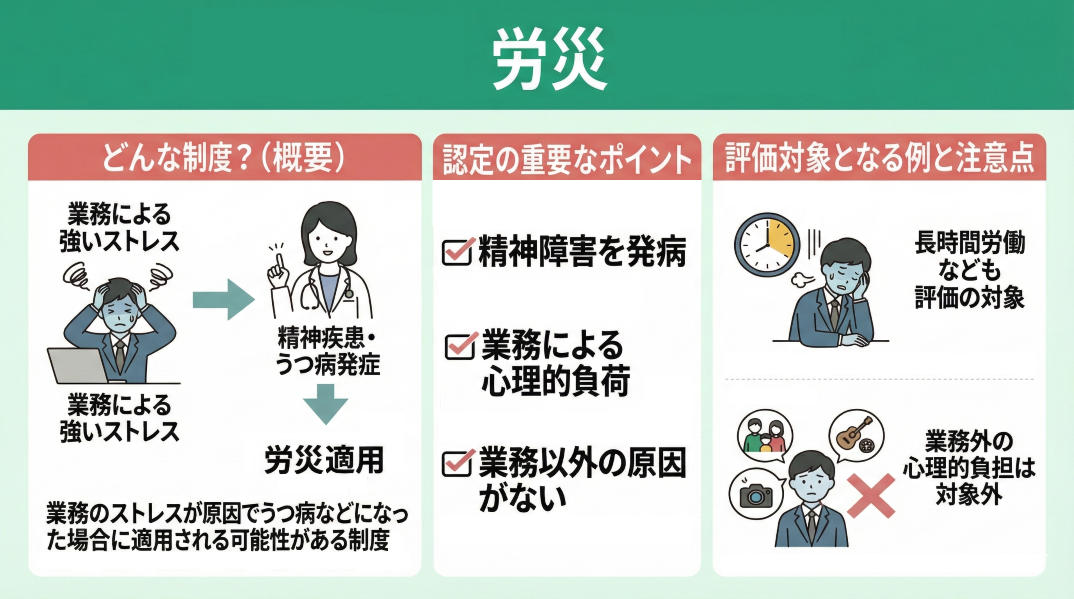

⑤労災

うつ病に役立つ公的保障の5つ目は「労災」です。

精神疾患・うつ病でも労災が適用されるケースがあります。たとえば、業務からくるストレスで精神的・心理的負担となり、のちに精神疾患・うつ病となった場合などです。

業務中に起きた身体的な事故とは異なり、精神障害による労災の適応には「労災認定要件」を満たさなければなりません。

この要件とは以下の3点です。

- 認定基準の対象となる精神障害を発病していること

- 認定基準の対象となる精神障害の発病前おおむね6か月の間に、業務による強い心理的負荷が認められること

- 業務以外の心理的負荷や個体側要因により発病したとは認められないこと

がん保険は精神疾患・うつ病でも入れるのか【まとめ】

精神疾患やうつ病を持っている方でもがん保険に入ることは可能であり、大切なのは正しく告知することです。

うつ病でがん保険に加入する際に必要な告知の内容例は、保険会社によって異なりますが以下の通りです。

- 過去にがんを患ったことがあるか

- 現在入院しているかもしくは病気やケガの治療中であるか

- 直近3ヶ月以内に入院や手術を勧められているか

また、うつ病の時に役立つ公的保証には以下のようなものがあります。

- 傷病手当金

- 自立支援医療

- 高額療養費制度

- 重度心身障がい者医療費助成制度

- 労災

これらを知識を正しくもって、がん保険に入れるように検討しましょう。

ただし、精神疾患やうつ病を持っている方が一人で入れるがん保険を探すのは大変です。

- うつ病を持っているけどがん保険って入れる?

- 精神疾患があるけどがん保険に入って万が一に備えたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

うつ病や精神疾患の病歴がある方の保険加入に詳しい専門家(FP)が、うつ病を持っていても入りやすい・うつ病でも入れるがん保険を無料でお探しします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!