- 脳腫瘍が見つかってしまった方

- 家族に脳腫瘍に罹患した人がいる方

- 脳腫瘍によって必要なお金がいくらか知りたい方

- 脳腫瘍について気になることがある方

- 脳腫瘍はがん保険の対象

- 保険加入前に脳腫瘍があった場合はどうなのか?

- 脳腫瘍の治療費はいくら必要なのか

- がん保険の保障額や月額保険料はいくらなのか

- 脳腫瘍以外にがん保険が対象となる病気一覧

- 脳腫瘍やがん保険、相談はマネーキャリアへ!

監修者ファイナンシャルプランナー

脳腫瘍はがん保険の対象内

結論からいうと、脳腫瘍のうち悪性と診断されたもの(悪性脳腫瘍など)は、多くのがん保険で保障対象となるのが一般的です。

※ただし、保障範囲は商品・約款によって異なるため、最終的には加入中(検討中)の保険の支払事由を確認しましょう。

がんは男性女性問わず身近な病気で、国立がん研究センターの最新統計では、日本人が一生のうちにがんと診断される確率は男性63.3%・女性50.8%(いずれも概ね2人に1人)とされています。

そのため、脳腫瘍ががん保険の対象になるケース/ならないケースが分かれば、必要な備え(医療保険・がん保険・特約の選び方)を整理しやすくなるでしょう。

今回は脳腫瘍とがん保険の関係について紹介していきます。

- 脳腫瘍は「頭蓋内にできる腫瘍」の総称(良性・悪性がある)

- がん保険が適用されるのは主に悪性脳腫瘍の場合(※商品により例外あり)

脳腫瘍とは?(良性・悪性の違い)

脳腫瘍とは、頭蓋骨の中(頭蓋内)にできる腫瘍の総称です。脳そのものだけでなく、髄膜や脳神経など脳の周囲の組織から発生する腫瘍も含まれます。

そしてこの脳腫瘍は大きく、「原発性脳腫瘍」と「転移性脳腫瘍」に二分されます。

まず「原発性脳腫瘍」は脳や脳の周囲の組織から発生したもの、そして「転移性脳腫瘍」は肺がんや大腸がんなど、他の部位で発生したがんが脳に転移して発生します。

原発性脳腫瘍はさらに、良性か悪性かで分かれます。どの組織から発生したかなどで種類が分かれ、細かく分類すると150種類以上になるとも報告されています。

また、国内の集計では悪性が約4割とされる報告もあります。良性でも、手術で十分に摘出できれば再発は少ない一方、残存があると再発することもあるため、治療後は経過観察が行われます。腫瘍の種類や位置によっては、放射線治療が主な選択肢となる場合もあります。

以上のことから、脳腫瘍は頭蓋内にできる腫瘍の総称で、性質により種類が分かれます。がん保険の保障対象になるかどうかは、悪性と診断されたかに加え、商品ごとの支払事由(脳腫瘍の取り扱い)によって異なります。

がん保険が適用されるのは悪性脳腫瘍の場合

脳腫瘍のうち、周囲の組織へ広がる(浸潤する)性質をもつものは悪性脳腫瘍と診断されます。また、肺がんや大腸がんなど他の部位で発生したがんが脳へ転移して生じる転移性脳腫瘍も、医学的には「がん(悪性)」に該当します。そのため、がん保険では悪性と診断された脳腫瘍が保障対象となるケースが一般的です。

一方で、原発性脳腫瘍には良性もあり、良性であっても部位や大きさによっては手術が必要になることがあります。ただし、がん保険は通常「悪性新生物(がん)」を保障の中心としているため、良性腫瘍は給付対象外となることが多い点には注意が必要です。

また、転移性脳腫瘍は保障対象となりやすいものの、給付の可否や金額は契約内容に左右されます。すでに診断給付金を受け取っている場合、再発・転移として脳腫瘍が判明しても、支払回数や支払間隔、同一がんの扱いによっては診断給付金が再度支払われないことがあります。

悪性腫瘍は浸潤・転移を起こし得る一方、良性腫瘍は一般に浸潤や遠隔転移を起こしにくいとされています。ただし良性でも、切除状況などによっては再発(再増大)の可能性があるため、治療後は経過観察が行われます。これらの違いを理解しておくと、がん保険で備えられる範囲と、医療保険などで補うべき部分を整理しやすくなるでしょう。

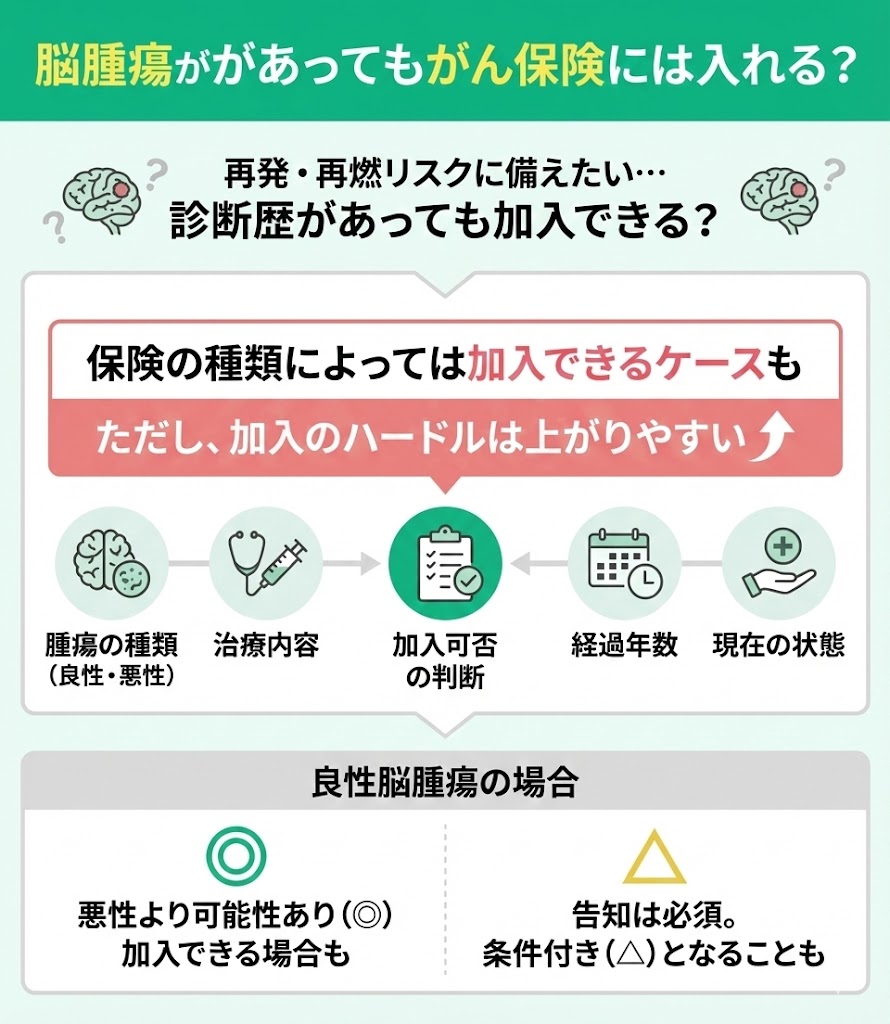

脳腫瘍があってもがん保険には入れる?

ここまでで脳腫瘍には良性・悪性など多くの種類があることが分かりました。ではここで気になってくるのが、脳腫瘍によるリスクですよね。脳腫瘍は治療できたとしても、再発(再増大)や症状の再燃などに備えておく必要があります。

がん保険に加入する以前に脳腫瘍があった場合、がん保険に加入できるのかという疑問もあるでしょう。

保険の種類によっては、脳腫瘍の診断歴があっても加入できるケースがあります。ただし、加入可否は腫瘍が良性か悪性か、治療内容、経過年数、現在の状態などによって判断されるため、一般的には加入のハードルが上がりやすい点に注意が必要です。

- 良性脳腫瘍の場合、加入できる場合もある

良性の場合は悪性に比べて加入できる可能性がある一方、診断歴や手術・通院歴は告知が必要になるため、条件付きとなることもあります。次に、良性脳腫瘍の場合の考え方を紹介します。

良性脳腫瘍の場合、加入できることが多い

良性腫瘍と診断された場合でも、条件次第ではがん保険に加入できるケースがあります。先述の通り、良性脳腫瘍はがん(悪性腫瘍)とは性質が異なります。 ただし、良性であっても脳腫瘍の診断歴や入院・手術歴は告知の対象となるため、引受可否は保険会社の基準や治療内容、経過年数、現在の状態によって判断が分かれます。

この点から、悪性脳腫瘍に比べると加入の可能性が残る場合はあるものの、「良性なら問題ない」と言い切れるわけではありません。過去の病歴に関する質問(入院・手術・通院歴など)は高い頻度で問われるため、告知項目に沿って確認することが大切です。

また、良性腫瘍はがん(悪性腫瘍)とは異なるため、医療保険では入院や手術が保障対象となる設計も多い一方で、加入可否や給付の可否は契約内容(約款)と引受判断によって異なります。

なお、過去に入院や手術歴がある場合でも加入しやすいタイプとして、引受基準緩和型や無選択型の保険があります。ただし、これらは一般の保険に比べて保険料が高めだったり、保障が限定されたりする傾向があるため、内容を確認したうえで検討しましょう。

脳腫瘍の治療費はいくらかかる?

脳腫瘍になったときに気になることの1つが、治療費ではないでしょうか。

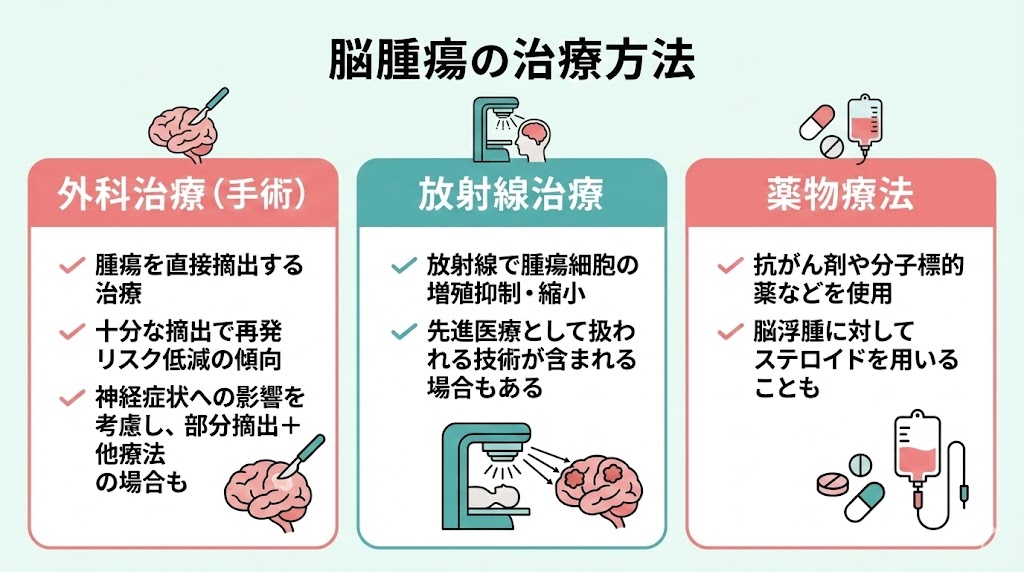

脳腫瘍の治療方法

脳腫瘍の治療法には外科治療(手術)、放射線治療、薬物療法があります。

まず外科治療は、手術で脳腫瘍を摘出する治療です。腫瘍を十分に摘出できれば再発リスクは低くなる傾向があります。ただし、無理に全摘出を目指すと神経症状が悪化する可能性があるため、腫瘍の位置や性質によっては部分摘出にとどめ、放射線治療や薬物療法を組み合わせる場合もあります。

放射線治療は、X線などの放射線を照射して腫瘍細胞の増殖を抑えたり、腫瘍を縮小させたりする治療です。治療法には健康保険が適用されるもののほか、医療機関や時期によっては先進医療として扱われる技術が含まれる場合もあります。

最後に薬物療法は、抗がん剤(細胞障害性抗がん剤)や分子標的薬などを用いて治療を行います。また、脳腫瘍に伴う脳浮腫に対して、ステロイドを用いた治療が行われることもあります。

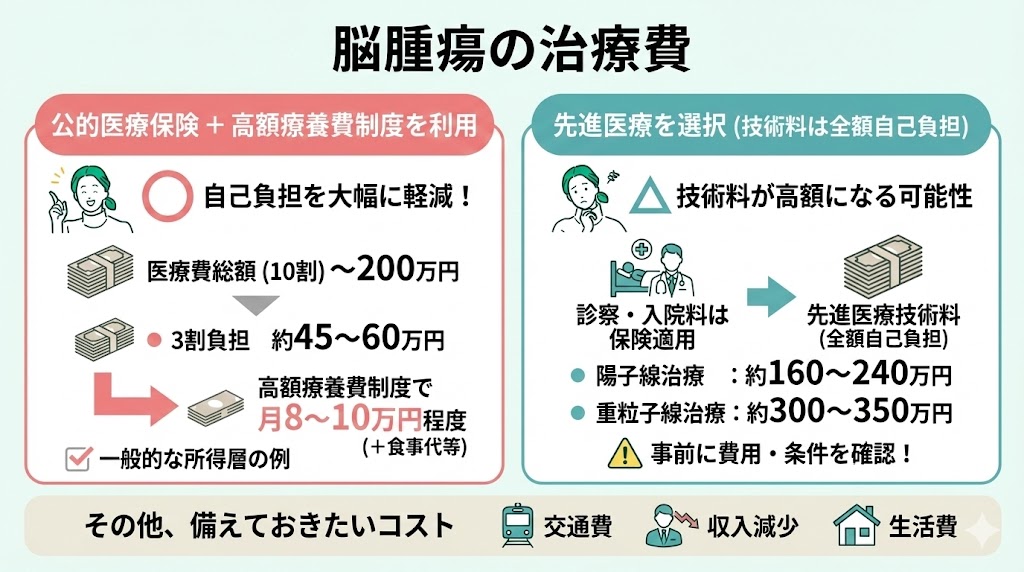

脳腫瘍の治療費

脳腫瘍の治療費は、手術・放射線・薬物療法などの内容や入院日数によって大きく異なります。 脳腫瘍の手術を伴う入院では、医療費総額(10割)が150万〜200万円前後になるケースもありますが、公的医療保険の3割負担により、実際の自己負担は約45万〜60万円ほどです。

さらに、高額療養費制度を利用すれば、一般的な所得層で月8〜10万円程度+食事代・差額ベッド代にまで軽減できます。

一方、治療の選択肢として「先進医療」を受ける場合もあります。 先進医療では、診察料や入院料などは健康保険の対象ですが、先進医療の“技術料”のみが全額自己負担です。 代表的な例として、がん治療に使われる以下のような治療法があります。

| 治療法 | 技術料の目安(自己負担) | 特徴 |

|---|---|---|

| 陽子線治療 | 約160万〜240万円 | 放射線を精密に照射し、正常組織への影響を抑える |

| 重粒子線治療 | 約300万〜350万円 | 高精度な治療が可能で一部疾患に有効 |

| 定位放射線治療(ガンマナイフ等) | 数十万円前後 | 小さな腫瘍に対して集中的に照射 |

このように、治療内容によって自己負担額は大きく変わります。 先進医療を検討する場合は、治療を受ける医療機関で対象技術かどうか・費用の目安・適用条件を事前に確認しておくと安心です。

また、長期治療に備えて、交通費や仕事を休むことによる収入減など、医療費以外の生活コストも見込んでおくと良いでしょう。

脳腫瘍の治療費を補えるがん保険の保障額はいくら?

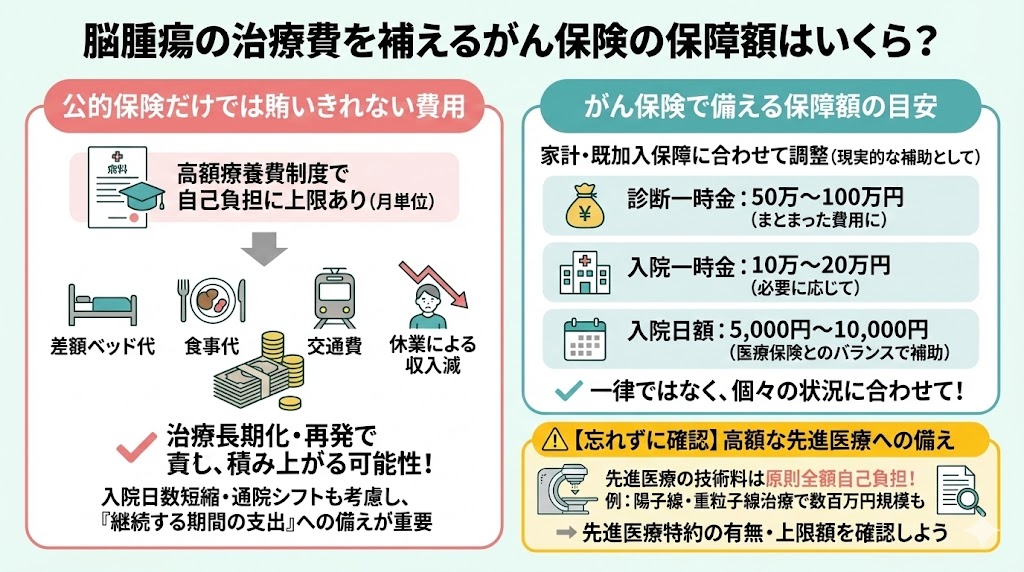

脳腫瘍の治療は、手術や放射線治療などで医療費が高額になることがあります。ただし、公的医療保険の高額療養費制度により、1か月あたりの自己負担には上限が設けられています。

たとえば70歳未満・年収約370万〜770万円の区分では、自己負担上限は「80,100円+(総医療費-267,000円)×1%」が目安です。 一方で、治療が長期化したり再発などで入退院・通院が重なったりすると、医療費の自己負担に加えて差額ベッド代・食事代・交通費・休業による収入減などが積み上がる可能性があります。

近年は入院日数の短縮化や通院治療へのシフトも進んでいるため、入院費だけでなく「治療が継続する期間の支出」まで見込んで備えることが大切です。 がん保険の保障額は一律ではなく、家計状況と既加入の保障を踏まえて調整します。

目安としては、診断一時金50万〜100万円、必要に応じて入院一時金10万〜20万円、入院日額は医療保険とのバランスを見て5,000円〜10,000円程度を補助として持つ考え方が現実的です。

また、先進医療を受ける場合、先進医療の技術料は原則全額自己負担となります。代表例として、陽子線治療・重粒子線治療では技術料が数百万円規模となる案内もあるため、検討する場合は先進医療特約(上限額・更新条件)の有無を確認しておくと安心です。

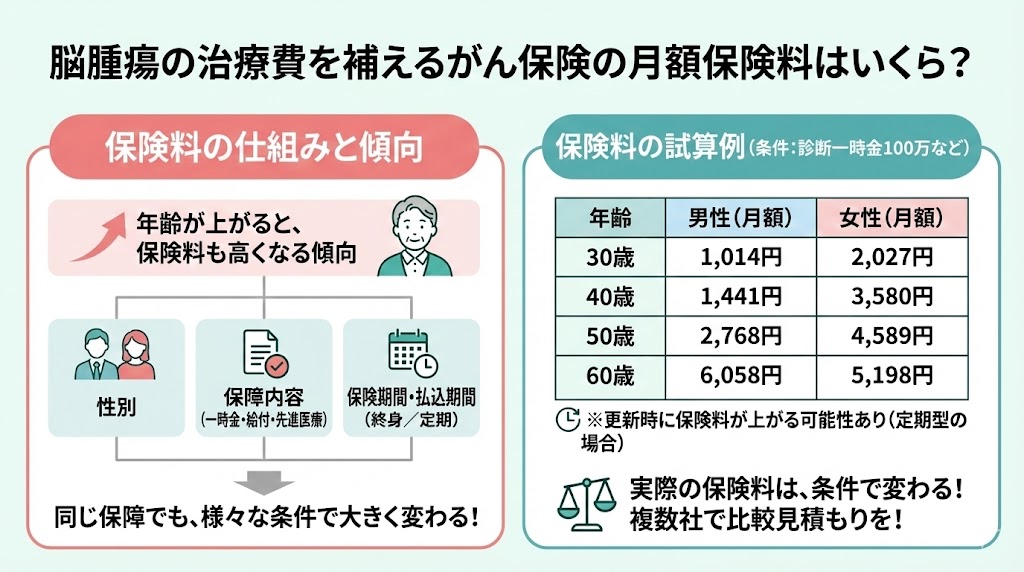

脳腫瘍の治療費を補えるがん保険の月額保険料はいくら?

がん保険の月額保険料は、一般的に年齢が上がるほど高くなる傾向があります。ただし保険料は、年齢だけでなく性別や保障内容(診断一時金/治療給付/先進医療など)、保険期間・払込期間(終身/定期)によっても大きく変わります。

そのため、ここでは条件をそろえた「保険料例」を示します。

たとえば、がん診断一時金100万円/保険期間・保険料払込期間10年/治療サポート給付金あり(先進医療給付金は選択制)という同一条件の例では、月額保険料は次のとおりです。

| 年齢 | 男性(月額) | 女性(月額) |

|---|---|---|

| 30歳 | 1,014円 | 2,027円 |

| 40歳 | 1,441円 | 3,580円 |

| 50歳 | 2,768円 | 4,589円 |

| 60歳 | 6,058円 | 5,198円 |

※上記はあくまで1つの設計条件に基づく試算例です。定期型の商品では、更新時に保険料が再計算され、多くの場合は保険料が上がります。実際の保険料は、診断一時金の金額や特約の付け方などで変わるため、複数社で見積もりを取り比較すると安心です。

脳腫瘍以外にがん保険が対象となる病気

がん保険は、今回紹介したように脳腫瘍のうち悪性と診断されたケースで保障の対象となることが多い保険です。脳腫瘍以外にも、がん保険の保障対象となる病気(がん)は複数あります。

以下は、がん保険の対象となりやすい病気の一例です。

- 白血病

- 悪性リンパ腫

- 尿路上皮がん(移行上皮がん)

- 扁平上皮がん

ただし注意点として、上皮内新生物(上皮内がん)の扱いは商品によって異なります。保障対象に含まれる場合もあれば、給付金が減額される場合、対象外となる場合もあるため、加入中(または検討中)の保険の支払事由(約款)を確認しましょう。

上記のように、がん保険は病名や診断区分によって取り扱いが分かれることがあるため、勘違いしやすい点には注意してください。

白血病

もう少し詳しく知りたい方もこちらの記事を参考にしてみてください。

悪性リンパ腫

悪性リンパ腫は、白血球の一種であるリンパ球ががん化する病気です。

症状としては、首や腋の下、足の付け根などリンパ節が多い部位に腫れ(しこり)があらわれることがあります。痛みを伴わないケースも少なくありません。ほかにも、発熱や倦怠感、皮膚症状など、さまざまな症状がみられることがあります。

白血病や悪性リンパ腫のような血液・リンパのがんでは、病気そのものや治療(薬物療法など)の影響で免疫力が低下し、健康な人には問題になりにくい細菌・真菌(カビ)・ウイルスなどにも感染しやすくなることがあります。

そのため、日々の生活では手洗い・うがいなどの基本的な感染対策を徹底し、体調管理に努めることが大切です。

脳腫瘍にがん保険で備えるか迷ったらプロに相談!

本記事では、脳腫瘍とがん保険の関係や、治療費・保険料の目安について紹介してきました。 とはいえ、脳腫瘍は良性・悪性で保障の扱いが変わることがあり、さらに先進医療の有無や既加入の医療保険との重複など、自分に必要な保障を判断しにくいと感じる方も多いでしょう。

そんなときは、保険のプロに相談して、現在の保障内容や家計状況を踏まえたうえで、「がん保険で備えるべき範囲」と「医療保険などで補うべき範囲」を整理するのがおすすめです。

マネーキャリアなら、オンラインで気軽に相談でき、治療費の備え方や保障設計の考え方まで含めて確認できます。不安がある場合は、第三者の視点でチェックしてもらうことで、納得感を持って保険を選びやすくなるでしょう。

まとめ:脳腫瘍はがん保険の対象内?

本記事では以下のことを紹介しました。

- 脳腫瘍ががん保険の保障対象となるケース

- 保険加入前に脳腫瘍があった場合の注意点

- 脳腫瘍の治療費の目安と、自己負担が変わるポイント

- がん保険の保障額や月額保険料を考える際の目安

- 脳腫瘍以外でがん保険の対象になり得る病気と注意点

- 迷ったときに相談できる窓口(マネーキャリア)