内容をまとめると

- カフェや喫茶店では火災のほか、食中毒などさまざまなリスクをかかえている

- 火災や食中毒が発生すると一定期間休業する場合もある

- カフェや喫茶店経営者向けに、店舗総合保険やPL保険などの損害保険がおすすめ

- 法人保険には個人事業主の方でも加入が可能

- 個人事業主の方は特に、事故のリスクが大きいので保険で対策をうつ必要がある

カフェや喫茶店を経営するうえで、

・火災や食中毒が起きたらどうなるのか

・どんな保険に入れば本当に安心なのか

と不安を感じている方も多いのではないでしょうか。

結論から言うと、カフェ・喫茶店経営では、事業特有のリスクに合わせた損害保険への加入が不可欠です。 火災や食中毒、設備トラブルによる賠償、さらには休業による収入減まで、想定すべきリスクは多岐にわたります。

本記事では、カフェや喫茶店を取り巻く代表的なリスクを整理したうえで、 店舗総合保険・PL保険・法人向け火災保険・店舗休業保険など、経営者に特におすすめしたい保険を、実際の事故事例を交えながら分かりやすく解説します。

この記事を読むことで、 「自分の店にはどんなリスクがあるのか」「今の保険で本当に足りているのか」が明確になり、 無駄な保険料を抑えつつ、万一のトラブルにも備えられるようになります。

監修者ファイナンシャルプランナー

カフェや喫茶店の経営を取り巻くリスク

飲食業を取り巻くリスク

カフェや喫茶店の経営を取り巻くリスクにはどのようなものがあるのかご存じでしょうか。

火災や自然災害といった事故も想定されますが、食中毒などの一定期間休業が必要なリスクもあります。

休業しても家賃や光熱費の他、人件費などの費用は発生しますので、保険で対策を打つのがおすすめです。

この記事では、カフェや喫茶店がかかえるリスクについて実例とともに解説したのち、おすすめの損害保険についても紹介していますので是非ご確認ください。

この記事では以下について解説します。

- カフェや喫茶店の経営を取り巻くリスク

- カフェや喫茶店で実際に起こった損害事例

- カフェ・喫茶店の経営者に加入をおすすめする4つの損害保険

- カフェ・喫茶店経営者が保険に加入する方法

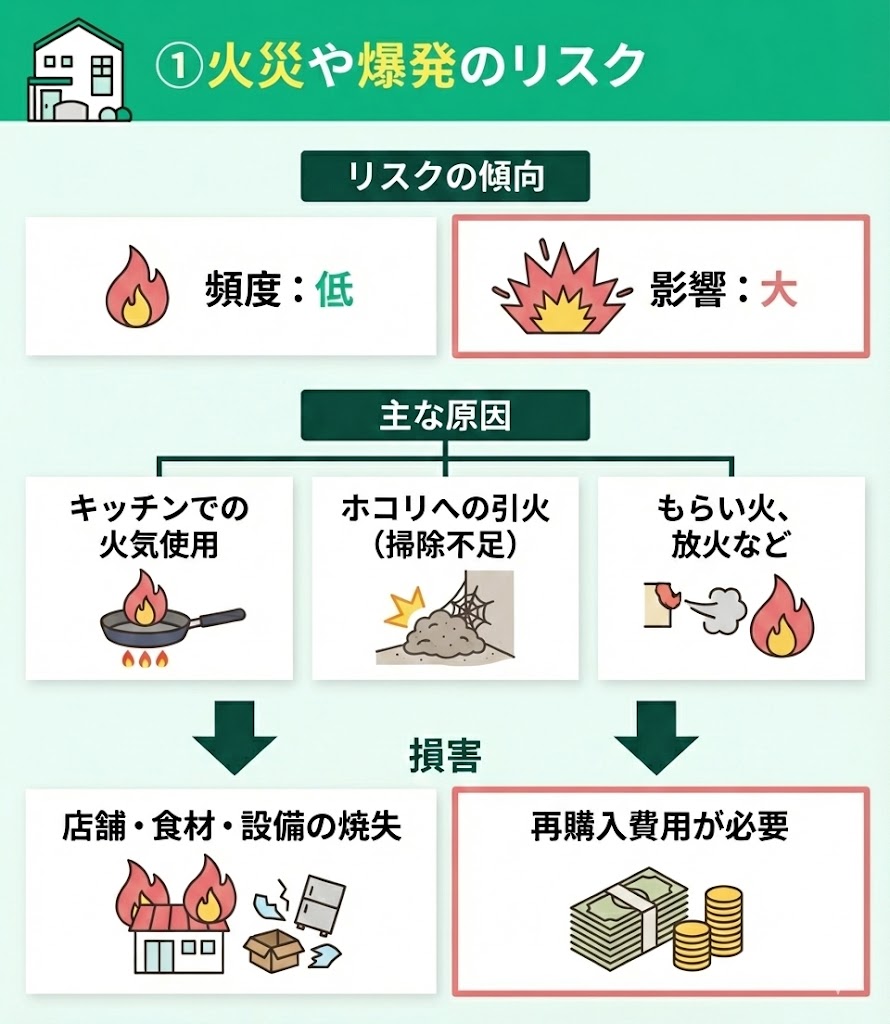

①火災や爆発のリスク

まずは火災や爆発のリスクです。リスクの傾向としては、発生頻度は少ないものの、大きな影響があるリスクとなります。

カフェや喫茶店ではキッチンで火を使うこともありますから、火災のリスクはつきものです。

また、自分ではどんなに気を付けていても、掃除などのメンテナンスができていないと、ホコリに引火して火災が発生することもあります。

そのほかにも近隣店舗からのもらい火、放火など、防ぎきれない火災事故も想定されます。

店舗が火災にあえば、食材だけでなく、設備や食器などの備品まで損害を受け、再度購入する費用も必要になります。

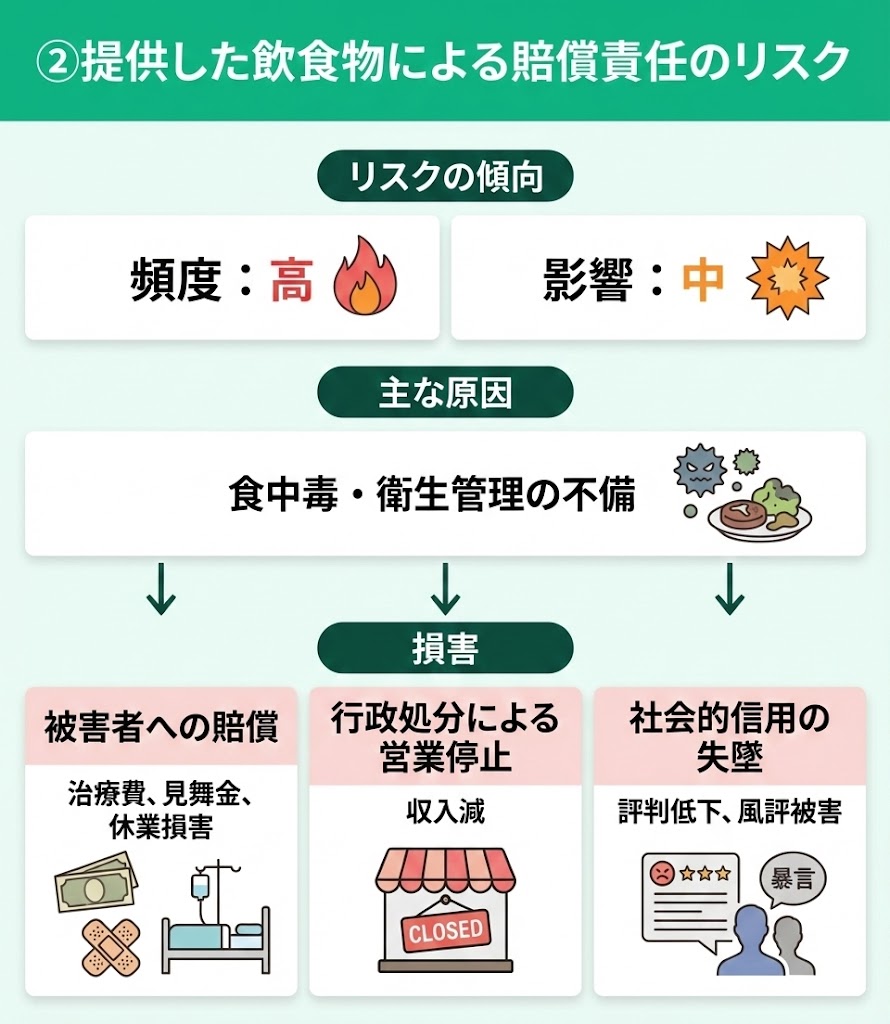

②提供した飲食物による賠償責任のリスク

次は提供した飲食物による賠償責任のリスクです。リスクの傾向としては、食中毒・衛生管理のリスクは発生頻度も高く、影響もそれなりにあるリスクです。

例えば、提供した飲食物によりお客様が食中毒になれば、治療費や見舞金などを支払う必要が生じます。

また、場合によっては、被害者が入院すれば仕事ができないとして休業中の費用も請求される可能性があります。

万が一食中毒が発生すると、被害者に対する賠償だけでなく、行政からも営業停止処分を受けることがあり、収入がない状態が続きます。

そのほか、食中毒によって店の評判が低下したり風評被害に遭うなど、その後の営業にも影響するリスクです。日頃から衛生管理に気を付けていても、法律で定められた衛生管理基準(HACCP)を守っていても、完全に事故を防ぐことは難しいのが実情です。

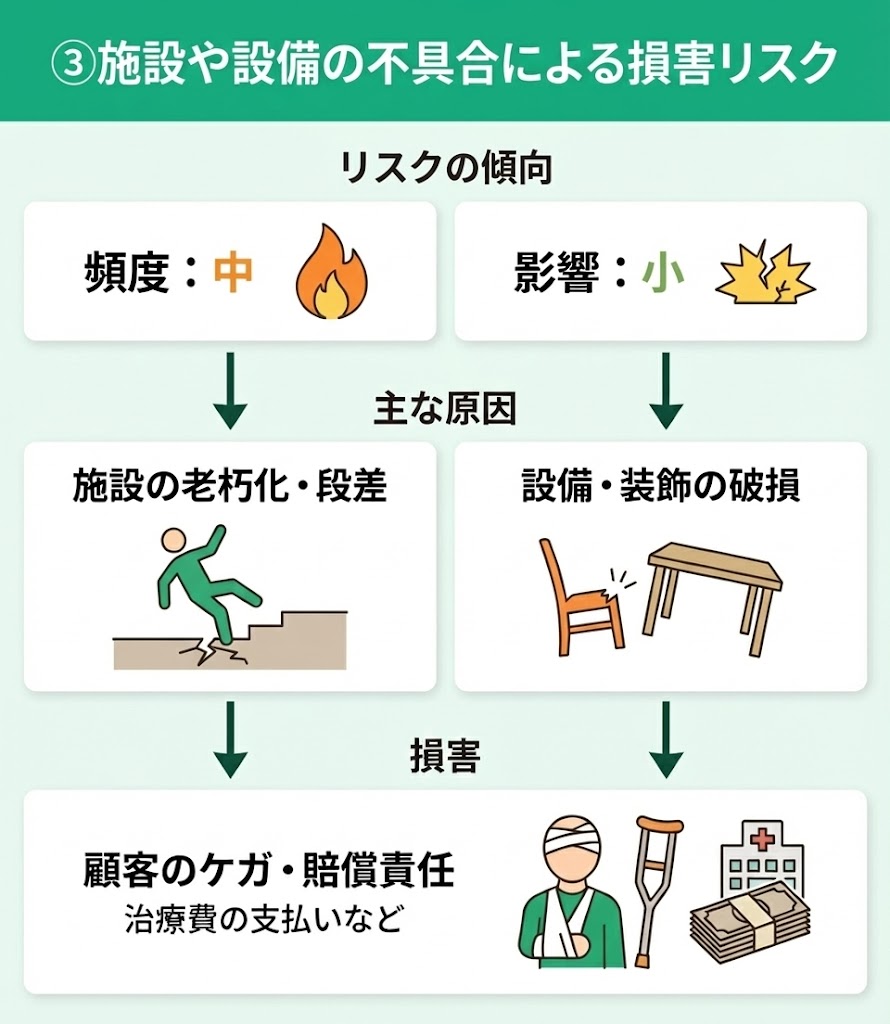

③施設や設備の不具合による損害リスク

施設や設備の不具合による損害リスクもあります。リスクの傾向としては、リスクの影響は小さいものの、発生頻度はそれなりにあります。

新築で開業する人もいますが、古い物件を借りたり、設備も中古のものを利用する場合もありますね。

古い設備や店舗内の装飾によって、お客様がケガをするリスクがあります。たとえば、段差でつまずいて転倒したり、椅子やテーブルの破損でケガをしたりするケースも想定されます。

定期的なメンテナンスや清掃を行っておく必要があります。

カフェや喫茶店で実際に起こった損害事例

カフェや喫茶店で実際に起こった損害事例を紹介します。

どちらも飲食店で起こり得る事例ですので、しっかりとご確認ください。

- カフェ利用者から食中毒が発生

- 喫茶店で火災が発生

事例1:カフェ利用者から食中毒が発生

カフェ利用者から食中毒が発生した事例です。

港区内の社員向けカフェで注文したケータリングを食べた社員184名が、下痢や腹痛の症状を発症したとのことです。

このケータリングは、渋谷区内の飲食店で調理されたもので、提供されたチキンの煮込みからウエルシュ菌が検出されています。

このチキンの煮込みは、渋谷区内の飲食店で調理後6時間以上常温で放置され、その後、港区内のカフェに運ばれたのちも再加熱することなく、2時間以上常温で放置された後に提供されていました。

その結果、みなと保健所および渋谷区保健所により、関係施設に対して3日間の営業停止処分が行われました。

事例2:喫茶店で火災が発生

喫茶店で火災が発生した事例です。

大阪にある店舗の2階から出火し、黒煙と炎が2階部分を覆いました。原因となったのは、コンセントからのスパークで、漏電でした。

店舗は少し古かったこともあり、コンセントが老朽化し、2階に火災報知器もなかったことから、漏電に気付かずしばらく漏電し続けていたとのこと。

幸いなことにケガ人はいませんでしたが、店舗は使用できない状態となりました。

参考:喫茶店で火災

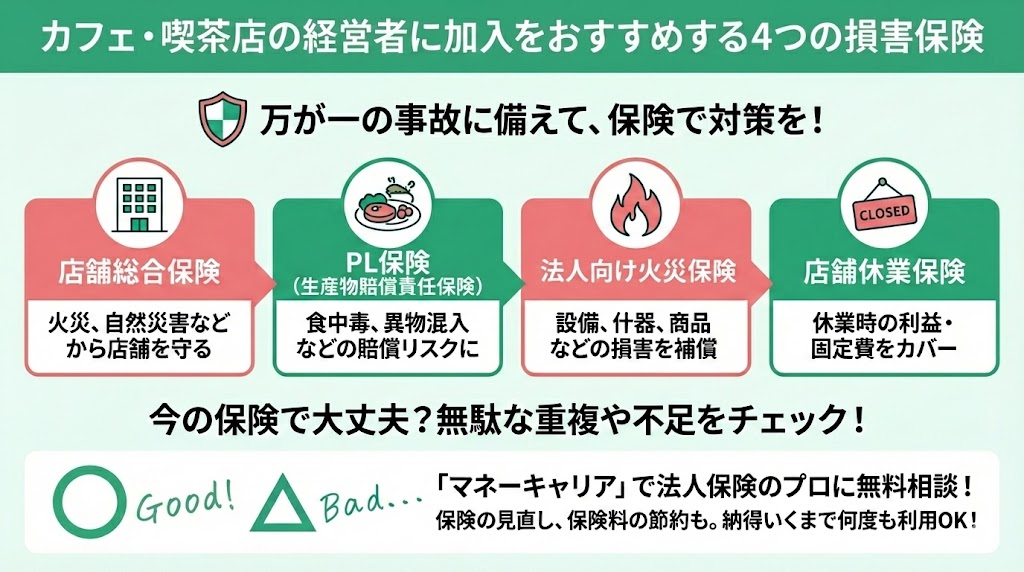

カフェ・喫茶店の経営者に加入をおすすめする4つの損害保険

- 店舗総合保険

- PL保険(生産物賠償責任保険)

- 法人向け火災保険

- 店舗休業保険

①店舗総合保険

店舗総合保険とは、店舗や事務所を運営する事業者向けに設計された火災保険で、建物だけでなく、事業に欠かせない設備や備品まで幅広くカバーできるのが特徴です。 火災をはじめ、自然災害や突発的な事故など、店舗経営を取り巻くさまざまなリスクに備えることができます。

補償される主な事故の例は以下のとおりです。 ※補償内容は保険会社・商品・契約内容により異なります。

- 火災、破裂、爆発

- 落雷

- 風災、雹災(ひょうさい)、雪災

- 建物外部からの物体の落下・衝突

- 給排水設備の事故等による水濡れ

- 労働争議等に伴う暴力行為、破壊行為

- 盗難

- 水災

- 隣の店舗からの出火によるもらい火で店舗が焼失した場合

- 台風により窓ガラスが破損した場合

- 借家人賠償責任特約:賃貸物件で営業している場合に、建物オーナーへの賠償責任に備える

- 店舗賠償責任特約:店内での転倒事故など、施設や業務に起因する賠償リスクに備える(カフェ・喫茶店では「お客様の転倒」や「飲み物をこぼして衣類を汚した」などの事故も想定されるため、賠償補償は重点的に確認しましょう)。

②PL保険(生産物賠償責任保険)

PL保険(生産物賠償責任保険)とは、提供した飲食物や商品が原因で、お客様など第三者にケガや健康被害が生じた場合の損害賠償に備える保険です。カフェ・喫茶店では食中毒や異物混入など「提供したもの」が原因の事故はゼロにしきれないため、賠償リスクに備える基本の保険として検討しておくと安心です。

PL保険で補償される主な費用には、法律上の損害賠償金のほか、損害防止費用、緊急措置費用、争訟費用などがあります。 ※補償範囲や支払対象となる費用は保険会社・商品・契約内容により異なります。

例えば以下のような事故が補償対象となります。

- 提供した食品から食中毒が検出され、お客様が腹痛などの症状を発症した

- 提供した飲み物に異物が混入し、お客様が口をけがした

- 被害者対応費用:見舞品の購入費用を補償

- 事故対応費用:損害賠償請求がなされた場合に必要な文書作成費用などを補償

③法人向け火災保険

法人向け火災保険とは、店舗や事務所など事業用の建物・設備、什器、商品・製品といった資産を、火災や自然災害など幅広いリスクからまとめて守る保険です。カフェ・喫茶店は営業の拠点そのものが収益源になるため、まずは「建物・設備の損害=即営業への打撃」という前提で備えを考える必要があります。

「法人向け」と呼ばれますが、実務上は個人事業主でも加入できる商品が多く、開業形態にかかわらず検討可能です。なお、火災保険は2022年10月以降、最長契約期間が5年となっています。

補償の対象となり得る主な事故は、

- 火災、落雷、破裂、爆発

- 風災、雹災(ひょうさい)、雪災

- 給排水設備事故の水濡れ等

- 騒擾、労働争議等

- 車両・航空機の衝突等

- 建物外部からの物体の衝突等

- 盗難

- 水災

- 電気的・機械的事故

- その他偶然な破損事故等

- 漏電による火災で、商品製品や設備などが焼失した

- 給排水管の破損による漏水で、店舗内の設備や機械が水濡れし、損壊した

- 臨時費用補償特約:損害保険金の10%を上乗せしてお支払い

- 借家人賠償責任特約:テナントのオーナーに対する賠償責任を補償

④店舗休業保険

店舗休業保険とは、火災や食中毒などのトラブルで営業を続けられなくなったときに、休業期間中の利益減少や固定費負担をカバーする保険です。カフェ・喫茶店は「営業できない=売上がゼロ」になりやすい一方で、家賃や人件費などの支払いは止まりません。だからこそ、休業損失に備える保険は経営を守るうえで重要です。

補償対象となり得る事故は、

- 火災、落雷、破裂、爆発

- 風災、雹災(ひょうさい)、雪災

- 給排水設備事故の水濡れ等

- 騒擾、労働争議など

- 車両・航空機の衝突など

- 建物外部からの物体の衝突など

- 盗難

- 水災

- 電気的・機械的事故

- その他偶然な破損事故等

- 食中毒

- 損害保険金

- 営業継続費用保険金

- 損害拡大防止費用保険金 など

カフェ・喫茶店経営者が保険に加入する方法

どれも必要な保険なのでぜひ加入を検討してみてください。

カフェ・喫茶店経営者が保険に加入するためには、お近くの損害保険代理店もしくは、保険会社に問い合わせることで加入できます。

保険会社に問い合わせる前に、もっと詳しい補償内容が知りたい、今の加入内容から必要な保険を聞いてみたい、といったお声もあるかと思います。

国内最大級のオンライン保険相談サービス「マネーキャリア」では、厳選されたFPが多数在籍しています。

事業上のリスクや、加入内容の見直し等、各種保険相談を受け付けています。

無料で何度でも相談できるので、顧客満足度は98.6%です。

ぜひ一度ご相談ください。

法人保険の活用事例集

個人事業主でも法人保険に加入できる?

個人事業主でも法人保険に加入できるのでしょうか。

法人保険とご紹介しましたが、個人事業主の方でも加入が可能です。

個人事業主の方は特に、万が一の事故が起こった場合に賠償金などの負担を原則として事業主自身が負うことになり、家計や個人資産に影響が及びやすい点に注意が必要です。

場合によっては、経営が傾くだけでなく、個人資産を含めて大きな負担となることもあり得ますので、保険で対策をしておくことをおすすめします。

まとめ:カフェや喫茶店を取り巻くリスクと保険

カフェや喫茶店を取り巻くリスクと保険を解説しました。

以下が今回の記事のまとめです。

- カフェや喫茶店では火災のほか、食中毒などさまざまなリスクをかかえている

- 火災や食中毒が発生すると一定期間休業する場合もある

- カフェや喫茶店経営者向けに、店舗総合保険やPL保険などの損害保険がおすすめ

- 法人保険には個人事業主の方でも加入が可能

- 個人事業主の方は特に、万が一の際の負担が家計や個人資産に直結しやすいため、保険で対策を打つ必要がある

営業活動を安心して継続するために法人保険の加入は重要となりますが、インターネット上で活用事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。