「住宅ローンのおすすめの組み方は?」

「年収や働き方に合ったおすすめの組み方が知りたい」

とお悩みではないでしょうか?

- 結論、住宅ローンのおすすめの組み方は世帯によって異なります。

そこで、この記事では住宅ローンのおすすめの組み方を年収・働き方別に紹介します。

また、金利や借入期間など住宅ローンの借入条件の組み方についても解説するので、ぜひ参考にしてください。

住宅ローンを選ぶ際には、世帯年収や働き方に応じたローンの組み方や、金利タイプ・返済方法など様々なことを選択しなければなりません。

家計やライフプランを踏まえて無理のない住宅ローンプランを1人で考えるのは大変困難であるため、マネーキャリアのような無料相談窓口で、住宅ローンのアドバイザーであるFPにサポートをしてもらうのがおすすめです。

相談満足度98.6%を誇るマネーキャリアなら、家計を第一に考えたアドバイスを提供可能です!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの組み方の種類を項目別に紹介

- 単独ローン

- ペアローン【共働き向け】

- 収入合算ローン【共働き向け】

- 親子リレーローン

- 住宅ローンのおすすめの組み方を年収別に紹介

- 年収400万円未満の場合

- 年収400万円~600万円の場合

- 年収600万円~800万円の場合

- 年収800万円以上の場合

- 住宅ローンのおすすめの組み方で悩んだら無料相談窓口を活用しよう

- 住宅ローンを組む際に検討すべきポイント

- 金利タイプ

- 頭金の額

- 借入期間

- ボーナス返済の設定

- 住宅ローンを組む際に注意すべきこと

- 自分の家計状況を正しく把握する

- 将来の変化やリスクも見据えてシミュレーションする

- 自分に合った返済計画を選ぶ

- 【確認】住宅ローンの組み方は?必要な書類もチェック!

- 住宅ローンの組み方:契約までの流れ

- 住宅ローンの組み方:必要な書類

- 住宅ローンのおすすめの組み方まとめ

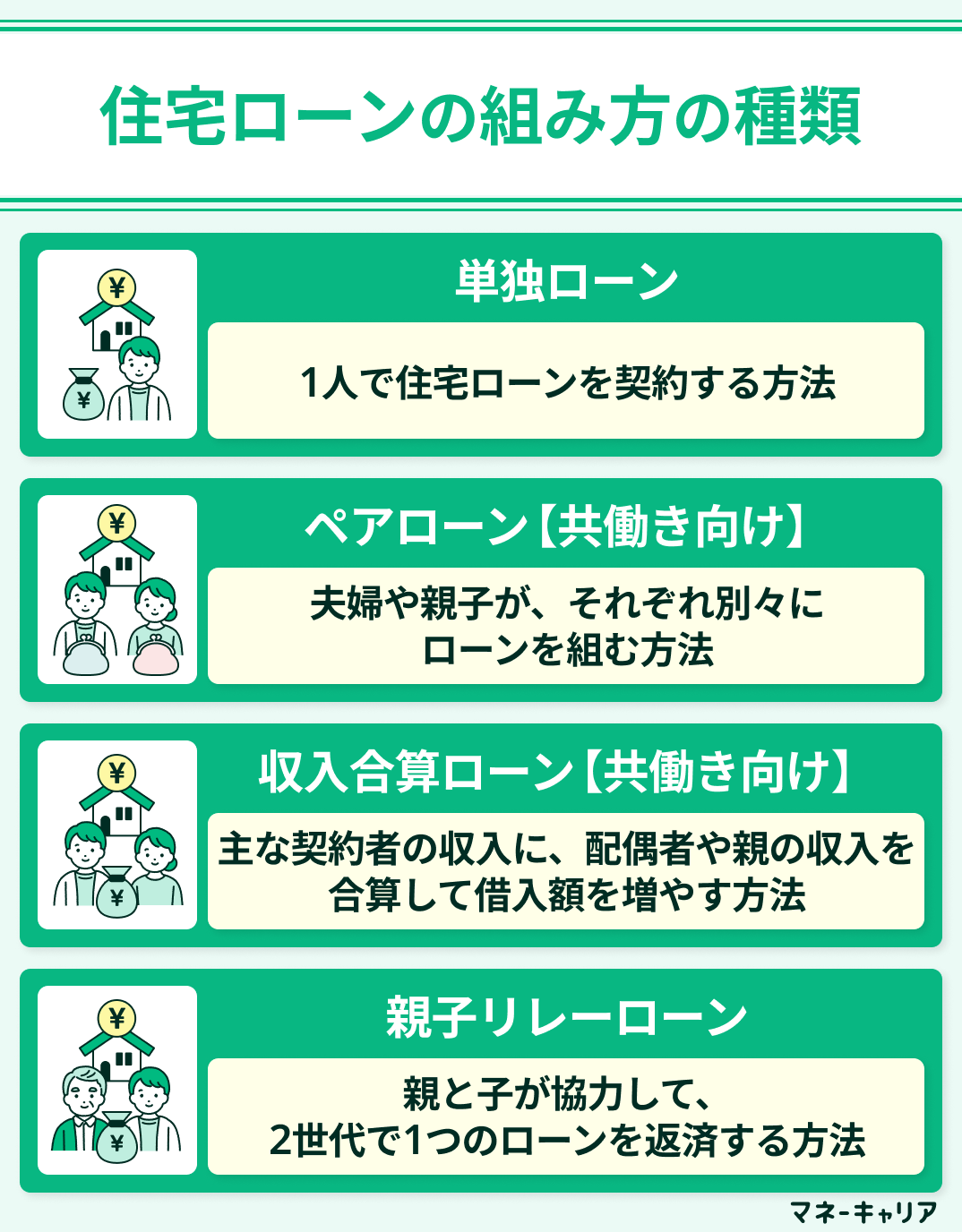

住宅ローンの組み方の種類を項目別に紹介

住宅ローンの組み方について、以下の種類に分けて紹介します。

- 単独ローン

- ペアローン【共働き向け】

- 収入合算ローン【共働き向け】

- 親子リレーローン

それぞれの特徴を理解し、自分に最適な住宅ローンの組み方を選びましょう。

単独ローン

単独ローンとは、夫婦どちらか一方や独身の方が、1人で契約する最も基本的な住宅ローンの組み方です。

手続きがシンプルで分かりやすく、申込者本人の収入や勤務先、勤続年数などをもとに審査が行われ、借入可能額が決まります。

将来、パートナーの収入が変動しても影響を受けないため、主となる契約者のキャリアプランに合わせて返済計画が立てられます。

ただし、借入額は本人の収入のみで決まるため、希望額に届かないケースも考えられるので注意が必要です。

ペアローン【共働き向け】

ペアローンは、夫婦や親子などがそれぞれ住宅ローンの契約者となり、2本のローンを組む方法です。

二人の収入をもとにそれぞれローンを組むため、単独ローンよりも借入可能額が増やせる可能性が高くなっています。

また、夫婦それぞれが住宅ローン控除の対象となるだけでなく、二人とも団信に加入するため、万が一の際の備えとしても十分です。

一方で、ローン契約が2本になるため、契約時の諸費用が2倍になるため注意しましょう。

また、お互いがそれぞれのローンの連帯保証人になる場合もあるため、どちらかの返済が滞ると、もう一方が返済義務を負う点は注意が必要です。

ペアローンは借入可能額が増やせますが、契約時の諸費用が2倍になる・どちらかが収入減少した場合家計への影響が大きくなるというデメリットがあります。

共働き世帯でどのようなローンを組むべきか迷う場合は、「マネーキャリア」の無料相談窓口に相談してみましょう。

住宅ローンのアドバイザーであるFPが、世帯収入や将来のライフプランをもとにシミュレーションを行い、最適なローンの組み方や金利・返済期間などについてもアドバイスいたします。

相談実績100,000件・満足度98.6%を誇るサービスなので安心してご相談ください。

収入合算ローン【共働き向け】

収入合算ローンは、1人が主たる債務者となり、配偶者や親などの収入を合算してより多くの金額を借り入れる方法です。

ローン契約は1本ですが、収入を合算する方法は以下の2つの型があり、型によって違いがあります。

- 連帯保証型

- 連帯債務型

収入合算ローンは、型によって控除の受けられる範囲や支払い責任の有無などが変わるため、よく理解して契約を進める必要があります。

「収入合算ローンの注意点が不安」

「そもそも収入合算ローンが最適なのか迷う」

という場合は、「マネーキャリア」の無料相談窓口に相談してみましょう。

住宅ローンのアドバイザーであるFPが、具体的な借入額や返済プランをシミュレーションし、税制優遇の活用や将来を見据えた最適な住宅ローンの組み方を提案いたします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

親子リレーローン

親子リレーローンとは、親と子が二世代にわたって1つの住宅ローンを返済していく方法であり、契約当初は親が返済し、定年退職などのタイミングで子に返済を引き継ぎます。

親子リレーローンのメリットは、子の年齢を基準に審査されるため、親が高齢であっても長期の返済期間を設定できる点です。

これにより、月々の返済負担を抑えながら、より高額な物件の購入を検討できます。

ただし、子が返済を引き継ぐことが前提のため、子の将来の収入やライフプランを考慮して検討する必要があります。

また、団信は親と子の両方が加入し、親が亡くなった場合にはローン残高がゼロになるため、子への返済負担を軽減できます。

住宅ローンのおすすめの組み方を年収別に紹介

住宅ローンのおすすめの組み方について、以下の年収に分けて紹介します。

- 年収400万円未満の場合

- 年収400万円~600万円の場合

- 年収600万円~800万円の場合

- 年収800万円以上の場合

ここで分けている年収は、主たる契約者(主債務者)の年収なので注意してください。

また、年収はあくまで1つの目安なので、ライフプランや家族構成なども含めて総合的に判断しましょう。

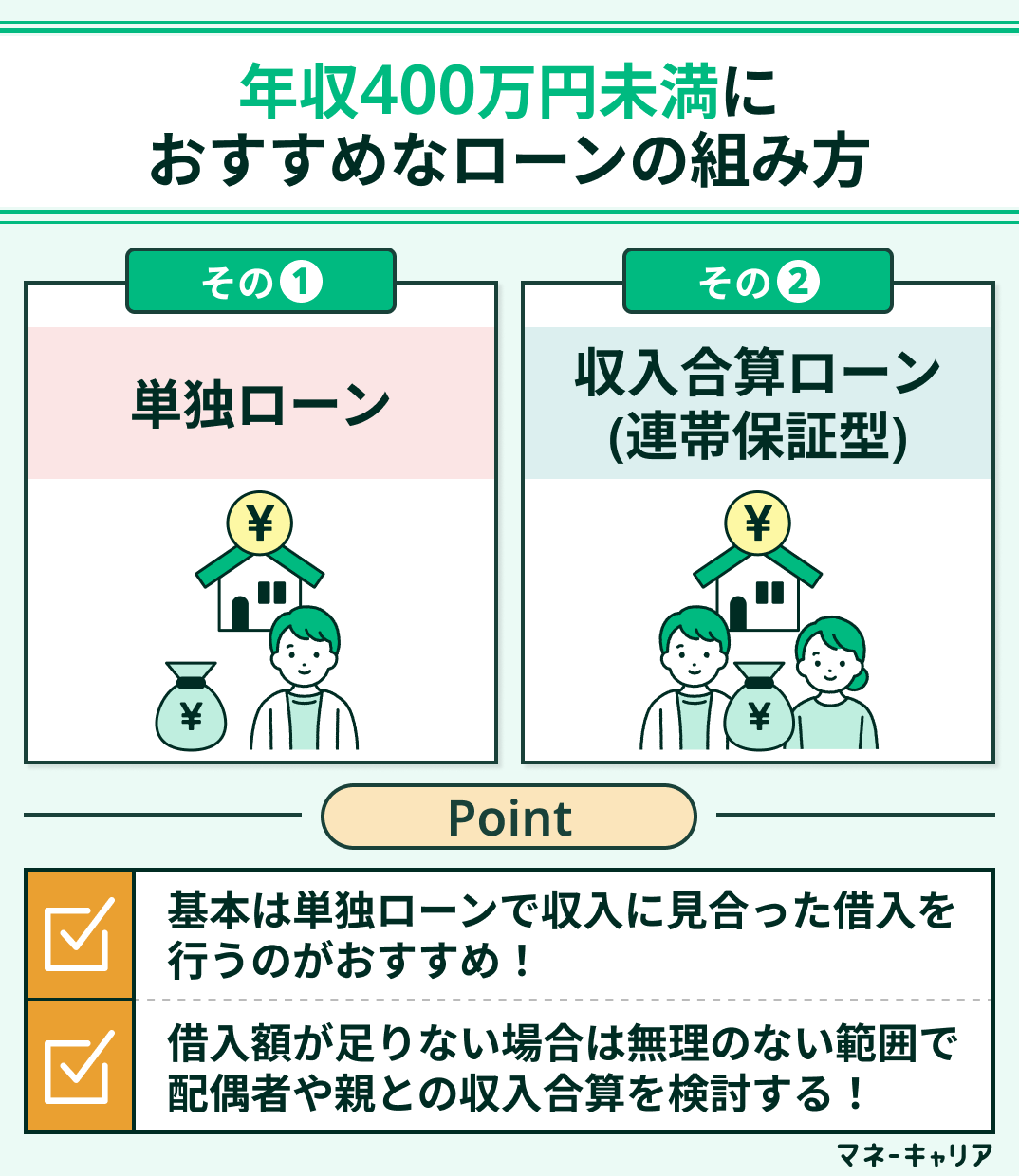

年収400万円未満の場合

- 単独ローン

- 収入合算ローン(連帯保証型)

年収400万円未満では、無理のない返済計画が最も大切であり、単独ローンを基本として堅実な資金計画を立てるのがおすすめです。

借入額を無理のない範囲に抑えることで、将来の金利上昇リスクや収入の変動にも対応しやすくなります。

もし、希望する物件の価格に借入額が少し足りない場合は、配偶者や親と収入合算(連帯保証型)するのも選択肢の1つです。

- 「無理のない住宅ローンを組みたい」

- 「頭金や借入期間なども不安」

そんな方は、マネーキャリアの住宅ローン無料相談窓口にご相談ください。

住宅ローンのアドバイザーであるFPが、収入状況や年齢、職業、家族構成などをもとにシミュレーションを行い、無理のない住宅ローンプランをアドバイスいたします。

相談実績10万件を誇るサービスで、家計を第一に考えたアドバイスを徹底しているため安心してご相談ください!

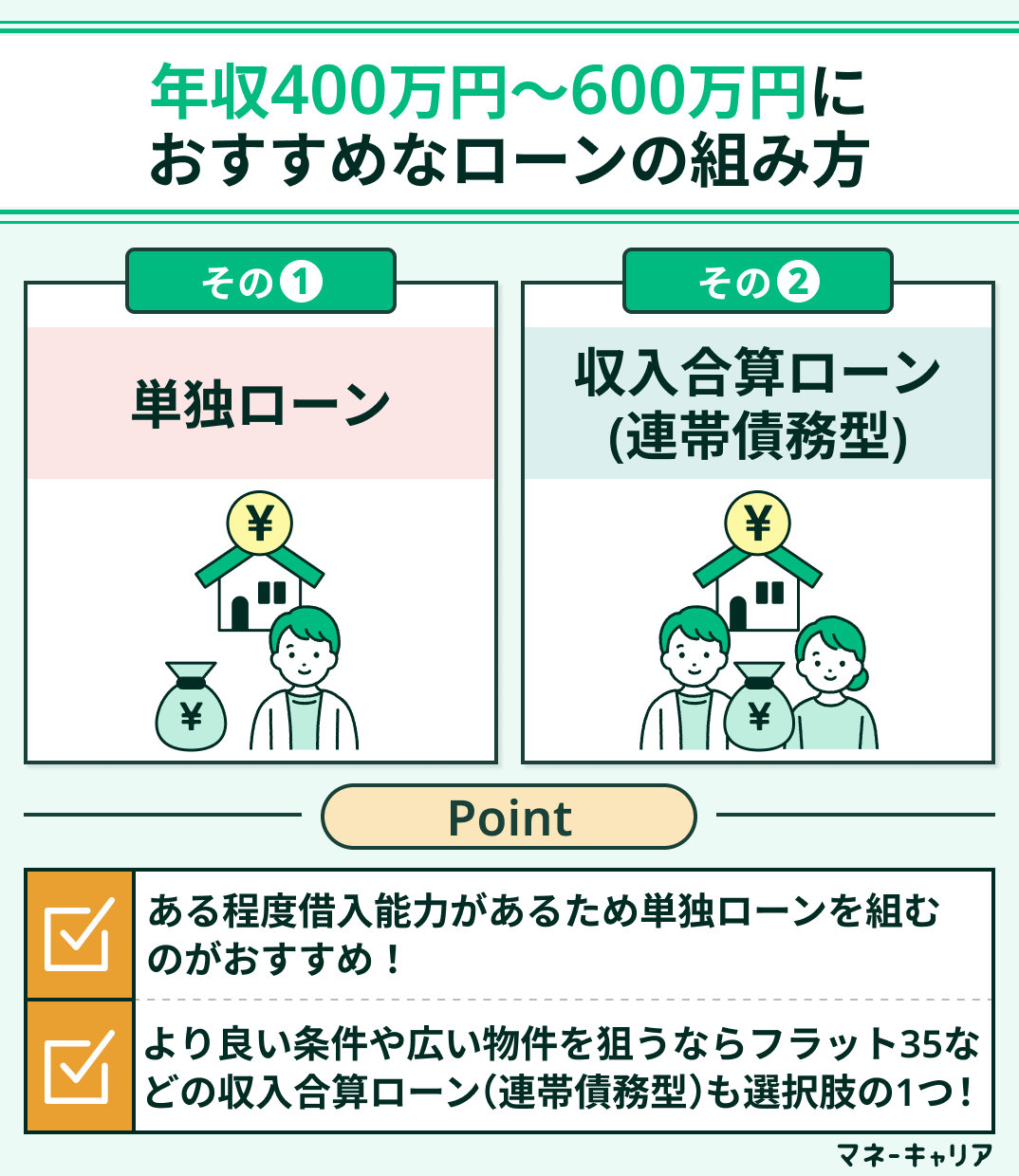

年収400万円~600万円の場合

年収400万円~600万円の場合におすすめなローンの組み方は以下の2つです。

- 単独ローン

- 収入合算(連帯債務型)

年収400万円~600万円の場合は、ある程度希望する借入額を叶えやすい年収のため、単独ローンでシンプルにローンを組むのがおすすめです。

共働き世帯で、より条件の良い物件や広い家を希望する場合は、フラット35などの収入合算ローン(連帯債務型)の検討も選択肢の1つです。

収入合算ローン(連帯債務型)であれば、夫婦それぞれが持ち分割合に応じて住宅ローン控除を受けられます。

- 「無理のない返済計画を立てたい」

- 「収入合算で借入額をどこまで増やそうか悩む」

そんな方は、マネーキャリアの住宅ローン無料相談窓口にご相談ください。

住宅ローンのアドバイザーであるFPが、世帯年収や資産状況などをふまえて希望の物件金額に対するシミュレーションを行い、無理のないローンの組み方をアドバイスいたします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

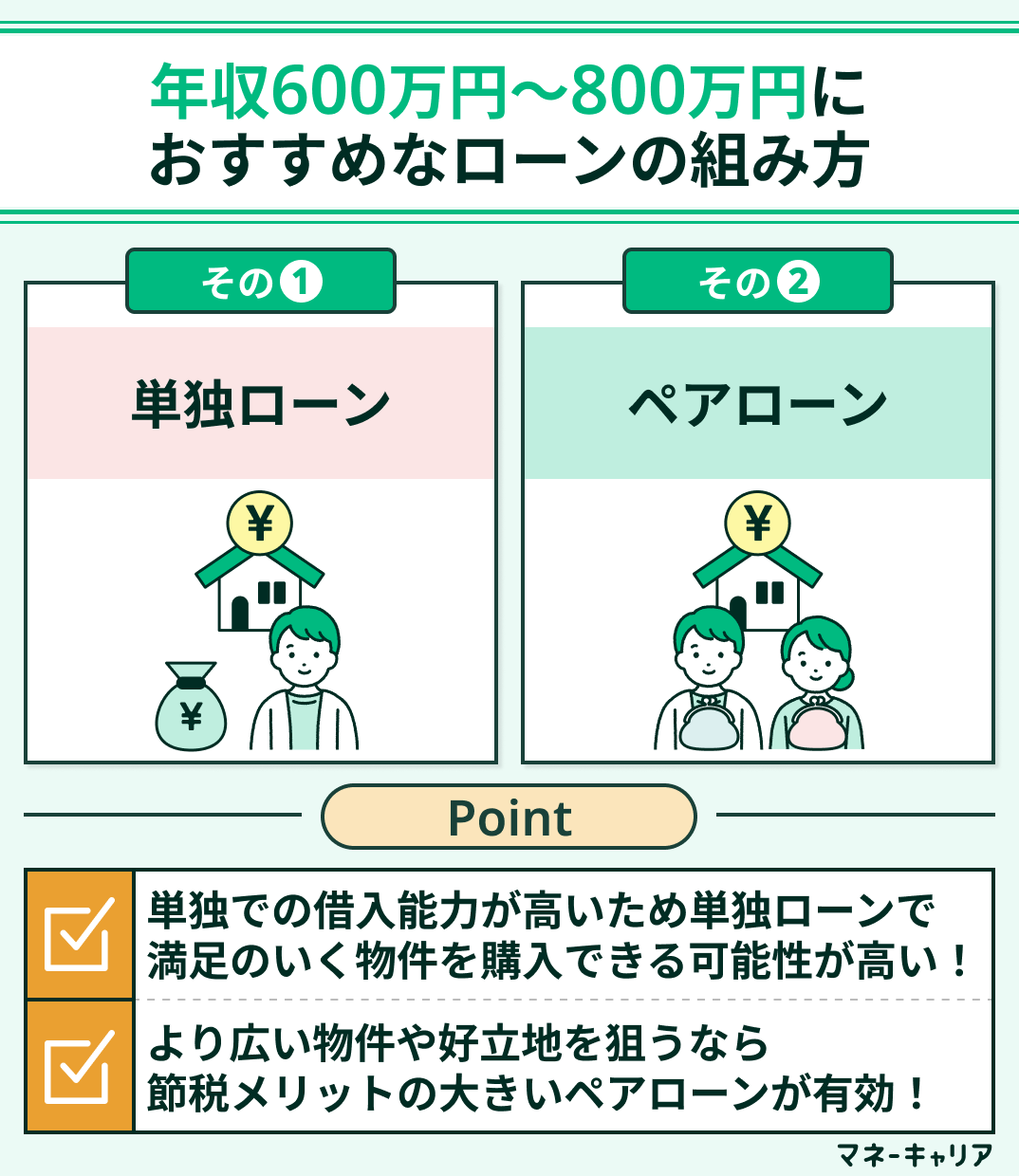

年収600万円~800万円の場合

年収600万円~800万円の場合におすすめなローンの組み方は以下の2つです。

- 単独ローン

- ペアローン

年収600万円~800万円では、単独での借り入れ能力がかなり高まり、単独ローンで満足のいく物件を購入できるケースが多くなります。

一方で、より広い物件や好立地を狙う場合は、夫婦でペアローンを組むことが有効な選択肢です。

ペアローンを組むことで借入枠を最大化でき、お互いに住宅ローン控除のメリットを最大限活用できます。

住宅ローンは世帯収入やライフプラン、子どもの有無などによって適切なプランが異なり、自分に合った無理のないプランを組むことが大切です。

どの住宅ローンのプランを組んだらよいか分からない方は、「マネーキャリア」の無料相談窓口にご相談ください。

住宅ローンのアドバイザーであるFPが、世帯収入や家族構成、ライフプラン、希望の物件などをふまえて総合的にシミュレーションを行い、適切なローンの組み方等をアドバイスいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

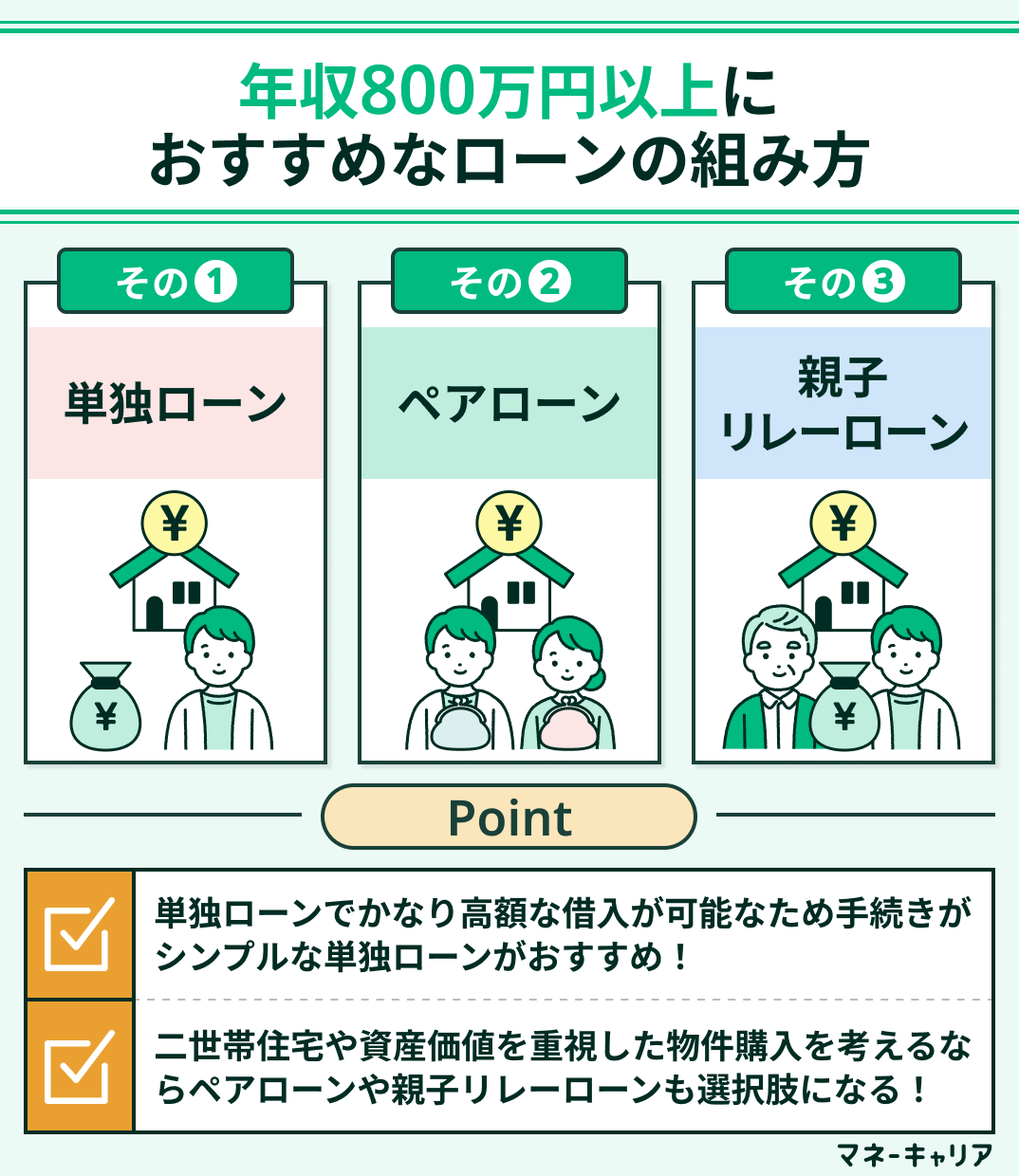

年収800万円以上の場合

- 単独ローン

- ペアローン

- 親子リレーローン

年収800万円以上では、単独ローンでかなり高額な借入が可能であり、基本的には手続きが最もシンプルな単独ローンがおすすめです。

さらに大きな邸宅や二世帯住宅、将来の資産価値を重視した物件購入を考えるならペアローンや親子リレーローンも選択肢に入ります。

ペアローンは借入額をさらに増やし、購入する物件の選択肢を広げてくれます。

親子リレーローンは、親世代の資金力を活用して二世帯住宅を建てる際や、将来の相続をスムーズにするための方法としても活用可能です。

住宅ローンのおすすめの組み方で悩んだら無料相談窓口を活用しよう

住宅ローンの組み方で悩んだら無料相談を活用するのがおすすめです。

住宅ローンはローンの組み方だけでなく、金利や借入期間・ボーナス返済など考えることが数多く複雑です。

無料相談窓口で住宅ローンのアドバイザーであるFPに相談することで、自分に合った無理のない住宅ローンを見つけることが可能です!

数あるFPへの相談サービスの中でも、無料で相談できるマネーキャリアがおすすめです。

- 住宅ローンのプロ(FP)に何度でも無料で相談できる

- 収入や家族構成、ライフプラン、希望の物件などをふまえて個別にシミュレーションをしてもらえる

- オンラインで手軽に相談できる

住宅ローンを組む際に検討すべきポイント

住宅ローンは借入額以外にも以下のポイントを検討する必要があります。

- 金利タイプ

- 頭金の額

- 借入期間

- ボーナス返済の設定

借り入れ条件の組み合わせは、将来の返済計画に影響を与えるので、ライフプランに合った最適なバランスを見つけましょう。

金利タイプ

住宅ローンの金利タイプには以下の3つがあります。

- 変動金利型

- 固定金利型

- ミックス型

| 金利タイプ | 特徴 | おすすめな人の特徴 |

|---|---|---|

| 変動金利 | ・定期的に金利が見直される ・一般的に固定金利より低い金利からスタート ・将来金利が上昇すると返済額が増える | ・当面の低金利を最大限活かしたい ・家計に余裕があり、返済額が増えても対応できる ・短期間で繰り上げ返済・完済の予定がある ・金利上昇リスクをある程度許容できる |

| 固定金利 | ・借入期間中、金利が一切変わらない ・変動金利よりは高めに設定されている ・返済計画が立てやすい安心感がある | ・毎月返済額をずっと変えたくない (家計管理を安定させたい) ・借入額や返済が大きい(長期のリスクを避けたい) ・今後の金利上昇が不安 ・将来の収入見通しに不安がある ・安心・安全を最優先にしたい |

| ミックス型 | ・当初の一定期間は金利が固定される ・期間終了後に変動金利にするか、 再度固定金利にするか選べる | ・リスクとコストのバランスを取りたい ・将来の金利動向が読めず迷っている ・ライフイベントに応じて返済戦略を調整したい |

金利タイプは今後の金利の動向だけでなく、家計・ライフプランの変化などを想定して選ぶ必要があり、最適なプランを選択するには専門家の知識が欠かせません。

どの選択肢がベストか分からない方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

住宅ローンのプロ(FP)が、金利の動向や家計状況を踏まえて、あなたに合った金利タイプをアドバイスいたします。

相談実績100,000件・満足度98.6%を誇るサービスなので安心してご相談いただけます!

頭金の額

頭金とは、物件価格のうち住宅ローンを利用せずに自己資金で支払うお金です。

「頭金ゼロ」で借り入れできる住宅ローンも増えていますが、金融機関や商品によっては「物件価格の〇%以上」といった条件が設けられている場合があります。

理想としては「物件価格の20%程度」の頭金が用意できることで、その場合は審査が有利に進みやすく総返済額を抑えるこも可能です。

また、頭金が多いほど金融機関からの信頼度が高まり、より良い条件で借り入れできる可能性が高まります。

手元資金の状況と、頭金の金額+借入期間をもとに月々の返済シミュレーションをして決めるのがおすすめです。

- 「頭金をどれぐらい用意すべきか分からない」

- 「あまり大きな額は用意できないけど大丈夫かな?」

と不安な方は、マネーキャリアの住宅ローン無料相談窓口にご相談ください。

住宅ローンのアドバイザーであるFPが、収入や資産状況、ライフプランなどをもとに頭金の額や借入期間ごとにシミュレーションをを行い、最適なプランをアドバイスいたします。

頭金の額は将来の月々の返済にも大きく影響を与えるので、ぜひ一度ご相談ください!

借入期間

借入期間を長く設定すれば月々の返済額は少なくなりますが、その分、支払う利息の金額は増え、借入期間を短くすると月々の返済額は多くなりますが、総支払利息は減ります。

借入期間は基本的に1年単位で自由に設定でき、金融機関によりますが、最長期間は35年が一般的です。

ただし、「完済時年齢が80歳未満」といった年齢制限があるため、申込時の年齢によっては希望通りの長い期間を選べないケースもあります。

頭金の額も踏まえ、「毎月いくらまでなら無理なく返せるか」「いつまでに返済を終えたいか」を具体的にシミュレーションして決めることが大切です。

総支払利息も確認し、返済期間を1~2年短くするだけで総利息が大きく減る場合もあるため、無理なく短縮できる範囲で調節するのがおすすめです。

ボーナス返済の設定

ボーナス返済とは、毎月の返済に加えて、夏と冬のボーナス月にまとまった金額を上乗せして返済する方法です。

利用する場合は、「毎月返済」と「ボーナス返済」の割合や金額、ボーナス返済月(例:6月・12月など)を決める必要があります。

会社から支給されるボーナスの安定性やライフイベントが重なった時に無理なく返済できる額を踏まえて決めるのがおすすめです。

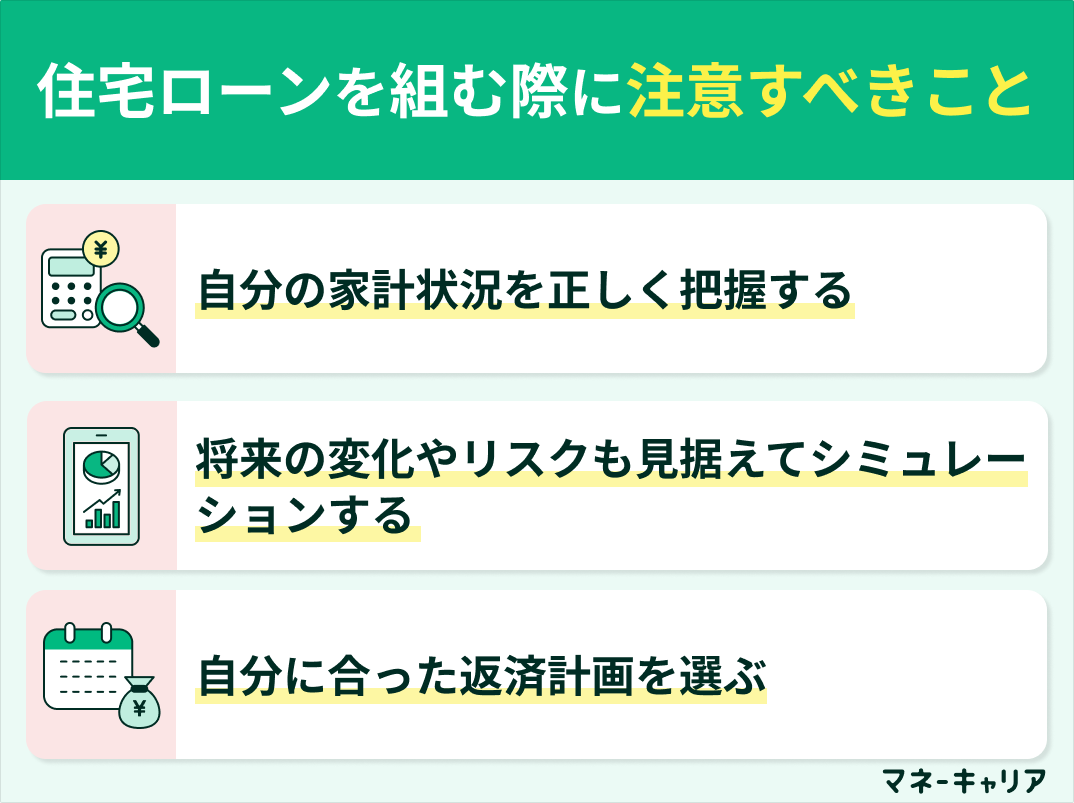

住宅ローンを組む際に注意すべきこと

住宅ローンを組む際に注意すべきポイントは以下の通りです。

- 自分の家計状況を正しく把握する

- 将来の変化やリスクも見据えてシミュレーションする

- 自分に合った返済計画を選ぶ

それぞれ大切なポイントなので、1つずつ時間をかけてチェックして、住宅ローンで失敗しないようにしましょう。

住宅ローンは世帯年収やライフプラン・子供の有無などによって適切なプランが異なり、自分に合った無理のないプランを組むのは簡単ではありません。

どのような選択肢がベストなのか分からない方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

住宅ローンのアドバイザー(FP)が、収入や家族状況、希望物件などをふまえてシミュレーションを行い、最適な住宅ローンの組み方をアドバイスいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

自分の家計状況を正しく把握する

住宅ローンを組む前に、まずは自分の家計状況を正確に把握しましょう。

収入や支出、貯蓄額、今後のライフイベントなどを具体的に洗い出すことが大切です。

他人の家計や平均値を参考にするのではなく、自分自身の数字をもとに判断する必要があります。

これによって、無理のない返済計画を立てる土台ができます。

将来の変化やリスクも見据えてシミュレーションする

将来の変化やリスクを想定し、自分の生活設計に合わせてシミュレーションすることが重要です。

金利上昇や収入減、家族構成の変化など、さまざまなパターンを考えてみましょう。

自分の将来設計に沿ったシミュレーションをすることで、長期的に安心できる返済計画が見えてきます。

他人のケースや過去の常識ではなく、自分の家計やライフプランをを基準に検討することが大切です。

自分に合った返済計画を選ぶ

他人の成功例や一般論に流されず、自分に合った返済計画を選ぶことが大切です。

「頭金は○%が常識」「みんな変動金利だから安心」などの情報に惑わされないようにしましょう。

自分の家計や価値観、ライフプランに合わせて選ぶことで、納得できる住宅ローンを組むことが可能になります。

【確認】住宅ローンの組み方は?必要な書類もチェック!

住宅を購入する際、ほとんどの人が住宅ローンを利用しますが、ローンの組み方や必要な書類については、事前にしっかりと確認しておくことが大切です。

住宅ローンを含めた住宅購入の手続きの流れを把握し、必要な書類をスムーズに揃えることで、住宅購入のプロセスをスムーズに進めることができます。

ここでは、住宅ローンの組み方に関して以下の内容を確認します。

- 契約までの流れ

- 必要な書類

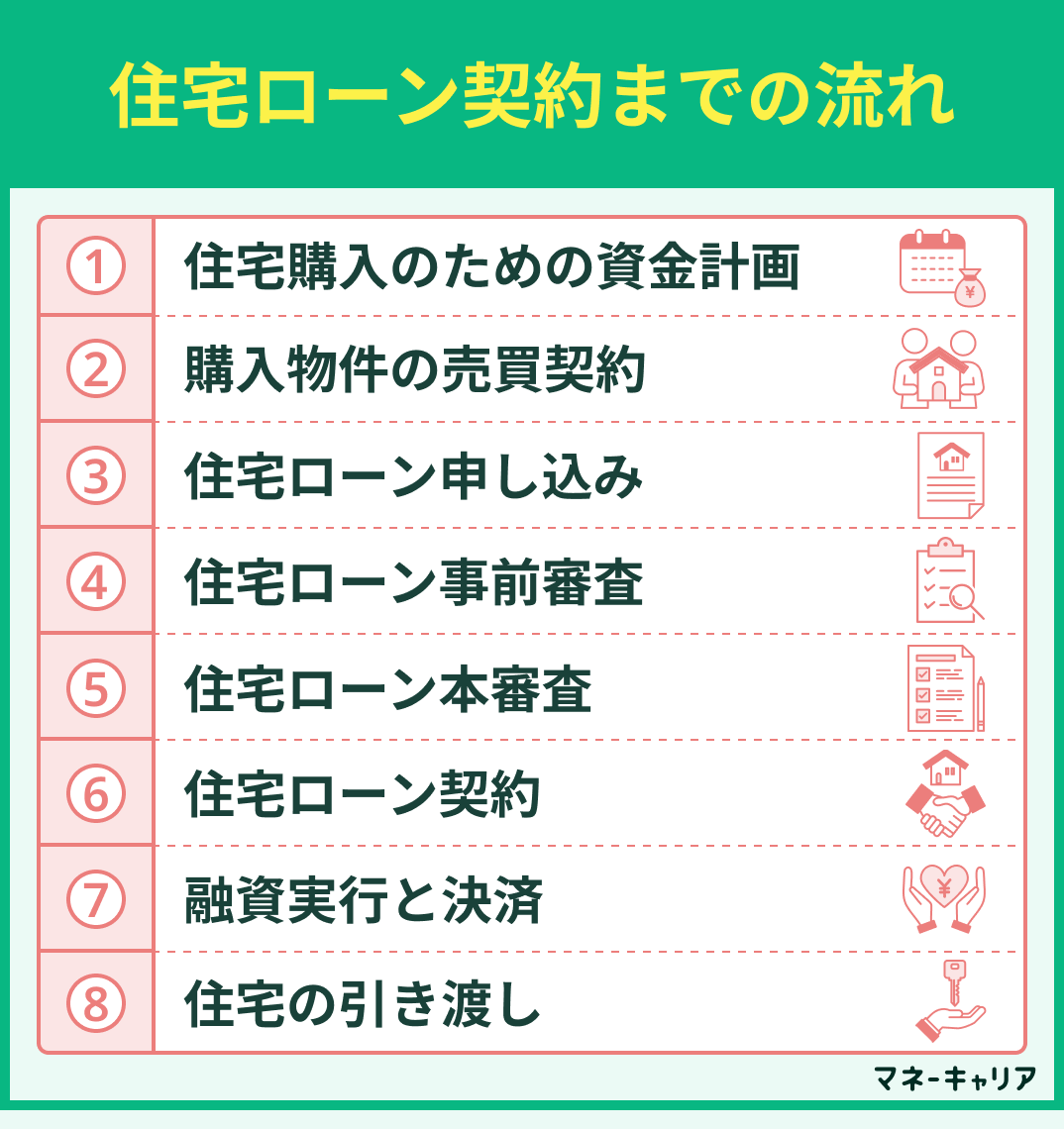

住宅ローンの組み方:契約までの流れ

住宅ローン契約の流れは以下のように進んでいきます。

- 住宅購入のための資金計画

- 購入物件の売買契約

- 住宅ローン申し込み

- 住宅ローン事前審査

- 住宅ローン本審査

- 住宅ローン契約

- 融資実行と決済

- 住宅の引き渡し

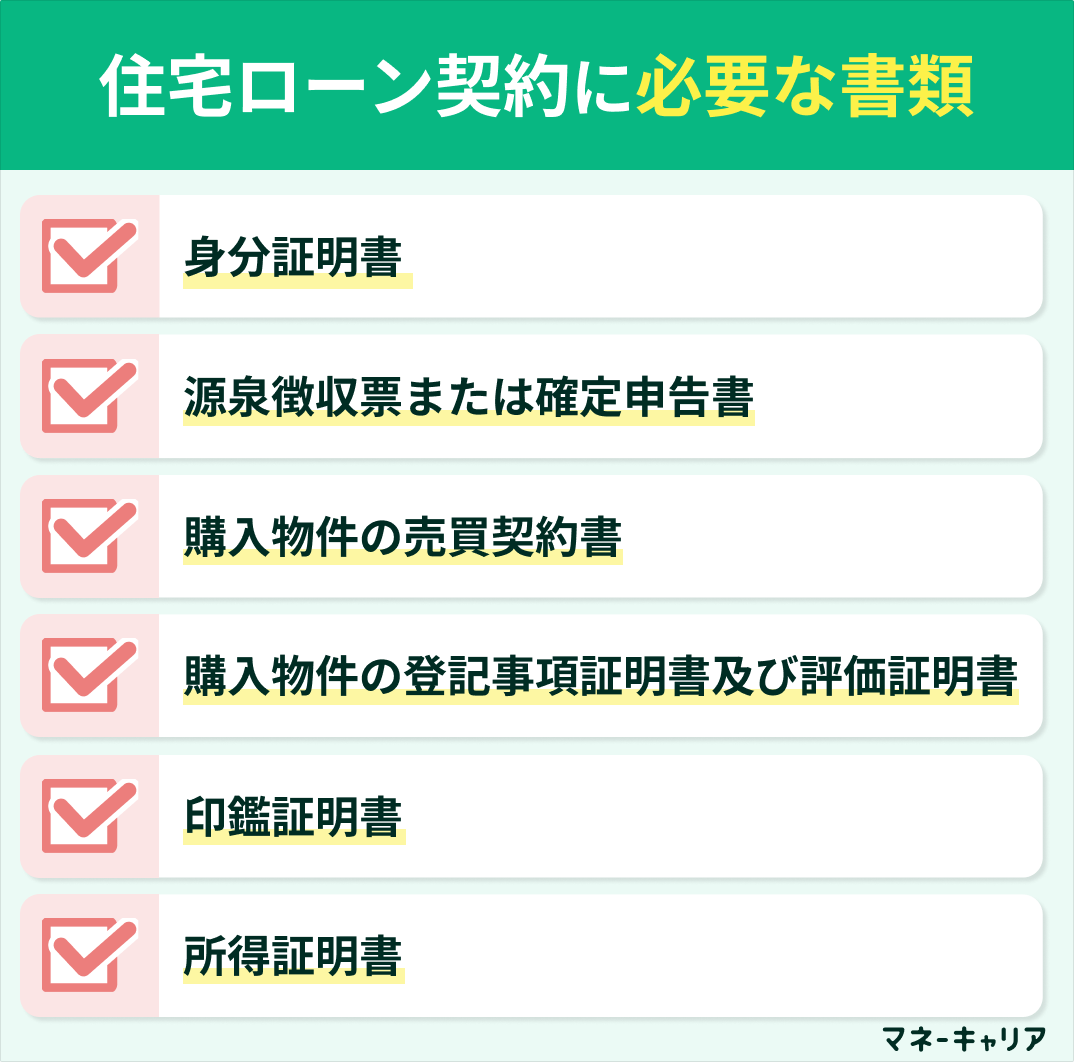

住宅ローンの組み方:必要な書類

住宅ローンを利用する際の申し込みや審査において以下の書類が必要です。

- 身分証明書

- 源泉徴収票または確定申告書

- 購入物件の売買契約書

- 購入物件の登記事項証明書及び評価証明書

- 印鑑証明書

- 所得証明書

住宅ローンのおすすめの組み方まとめ

住宅ローンのおすすめの組み方は世帯によって異なるため一概には言えません。

住宅ローンの組み方の種類は以下のパターンがあります。

- 単独ローン

- ペアローン

- 収入合算ローン

- 親子リレーローン

- 金利タイプ

- 頭金の額

- 借入期間

- ボーナス返済の設定