お金の使い方が下手な方は、つい余計なものを買ってしまい、毎月いくら使ったかがわからず、貯金もできずにいるため将来に不安を感じています。

まずは家計の中身を見えるようにしていき、ただ節約するのではなく自分の人生にあったお金の使い方を覚えていけば、お金の不安を解決できます。

お金の専門家に相談すればはっきりとした解決方法がみえてきますが、数あるサービスの中でも資格を持った専門家が多数在籍しているマネーキャリアなら、何度でも無料で相談でき、予約は最短30秒でできるので、まずは気軽に相談してみましょう。

- 毎月お金が足りなくなってしまい、なぜ自分だけお金が貯まらないのか悩んでいる人

- 衝動買いや無駄遣いをやめたいと思っているが、具体的にどう改善すればよいかわからない人

- 家計管理や将来のお金の計画について専門家からアドバイスを受けたいと考えている人

内容をまとめると

- お金の使い方が下手な人は、安さだけで判断する衝動買いや固定費の見直し不足、収支管理ができていないなどの特徴がある

- 上手なお金の使い方を身につけるには、まず収支を正確に把握し、必要なものと欲しいものを整理して、将来を見据えた計画的な支出管理を行うのが重要

- しかし、家計の管理や将来の資金計画を一人で立てるのは難しいので、お金の専門家であるファイナンシャルプランナーに相談すると、あなたの状況に合った具体的なアドバイスを受けられる

- そこでおすすめなのが、資格を持った優秀なファイナンシャルプランナーが何度でも無料で相談に応じてくれるマネーキャリアで、これまでに10万件以上の相談実績があるだけでなく、98.6%もの相談者が満足している

監修者ファイナンシャルプランナー

この記事の目次

- お金の使い方が下手な人の特徴は?

- 安いという理由だけで買ってしまう

- 本当に必要かよく考えずに買ってしまう

- スマホや保険など固定費の見直しを行わない

- 収入・収支の金額や内訳を把握していない

- 貯金ができていない

- お金の使い方が下手な人が上手にお金を使うコツ

- お金の収支を把握する

- 必要なものと欲しいものを整理する

- これからどの分野にお金を使うか決める

- 将来のことも見据えてものを買う

- 自己投資や資産運用にお金を使う

- 【100人に調査】お金の使い方についてのアンケート

- Q1:「お金の使い方のクセ」はどれですか?

- Q2:どのようなことを意識して「お金の使い方を改善したい」と思いますか?

- お金の使い方が上手い人の特徴

- 予算を決めてから使う

- 収支の管理ができている

- 今だけでなく先のことを考えて使う

- 目的をもってお金を使う

- 上手にお金を使うためにFPが実践していることを紹介!

- 家計簿アプリを活用して家計の収支管理をする

- キャッシュフロー管理(月次、年次、100歳まで)

- お金の使い方が下手な人におすすめの相談先は?

- お金の使い方が下手な人の特徴・上手に使うコツのまとめ

お金の使い方が下手な人の特徴は?

お金の使い方が下手な人には、以下のような特徴があります。

安いという理由だけで買ってしまう

- 今だけ50%オフ

- 400円の商品、3パックで1000円

- 限定100個

ついつい買いすぎてしまう場合も多く、使い切れなかったり、使い勝手が悪かったりと結局後悔してしまうことも多いです。

安いという理由だけで買ってしまわずに、本当に必要なものか考えるようにしましょう。

本当に必要かよく考えずに買ってしまう

- あのかわいい服やバッグがほしいな

- 限定10個で売っているアクセサリーもほしいな

服やバッグ、アクセサリーを買う前に、よく考えてみましょう。

確かに、心をそそられるものですが、「本当に必要なもの」か、「単にほしいだけのもの」なのか、今一度考えてみましょう。

本当に必要かよく考えないで買ってしまうと、筆者の経験では、十中八九、必要ではなく無駄な買い物になります。

スマホや保険など固定費の見直しを行わない

お金の使い方が下手な人は、支出を見直すなかでスマホや保険などの固定費の見直しをしない傾向があります。

支出を見直す際は、食費や日用品費など、変動費を見直す人は多いですが、固定費に目を向ける人は多くありません。

固定費は、銀行口座やクレジットカードで毎月定額を自動で引き落とされているので、意識が向きにくいです。

ですが、固定費は一度見直しをすれば、それ以降は手を加えずとも毎月の節約効果があるので、手間がかかりません。

また、固定費は変動費に比べて金額も大きく節約効果が高いので、まずは固定費を見直すことをおすすめします。

収入・収支の金額や内訳を把握していない

お金の使い方が下手な人は、収入や収支の金額や内訳を把握していない場合があります。

収支のバランスを把握していないと、予算が立てられず、無駄遣いが増えてしまいます。

まずは、毎月の収入や固定費、変動費について記録をすることが大切です。

家計簿をつけるのは手間に感じるかもしれませんが、家計簿アプリなどを活用することで、隙間時間に簡単に家計簿をつけることができます。

このように、お金の流れを見える化することで、無駄遣いが減り、徐々にお金の使い方が上手になります。

貯金ができていない

お金の使い方が下手な人は、計画的な貯金ができていない可能性があります。

貯金ができていないと、将来への備えな急な出費に対応できません。

計画的に貯金をするためには、先取り貯金や自動積立を活用することがおすすめです。

また、漠然と貯金を続けてはモチベーションを保つのが難しいので、目標金額を設定することも大切です。

まずは、少額でもいいので、毎月コツコツと貯金をする習慣を身につけましょう。

毎月気づくとお金が足りなくなっちゃって、何にお金使ったかもさっぱりです。

衝動買いをやめたいんですけど、自分をコントロールできなくて、貯金もできていない状況です。

将来、結婚したり家を買ったりするためにお金を貯めたいんですが、どうすればいいでしょうか?

そのお悩み、とてもよくわかります。

まずは家計の収支状況を把握から始めましょう。

家計簿アプリなどで支出を見える化して、その上で不要な固定費がないか見直しをしていくと無駄な出費を防げます。

また将来の資金準備は早めに計画を立てた方がいいですね。

家計の見直しから将来の資金計画までお金の相談がまとめてできて、具体的なアドバイスをもらえる専門家がいたら相談したいです。

一人で悩んでても解決できそうにないので...。

それなら、専門的な知識と豊富な経験を持つFPに相談することで解決できるマネーキャリアがおすすめですね。

家計見直しから資産形成まで幅広く対応していて、資格を持った専門家が一人ひとりの状況にあわせて何度でも無料でアドバイスしてくれるので、まずは気軽に相談してみましょう。

お金の使い方が下手な人が上手にお金を使うコツ

お金の使い方が下手な人が上手にお金を使うコツは、以下のとおりです。

お金の収支を把握する

お金の使い方が上手な人は、買い物をする際に必要なものと欲しいものに分けて考えています。

特に、欲しいもののほとんどは、支出3項目のうち浪費に該当するので注意が必要です。

また、値引き品や限定品などのお得感やプレミア感に惑わされて、欲しいものをついつい買ってしまう人は要注意です。

欲しいものは、自分で決めた予算の範囲内に収まるように買っていきましょう。

必要なものと欲しいものを整理する

お金を上手に使うために、最も大切なことはお金の収支を把握することです。

収入を把握している人は多いですが、支出をすべて把握している人はあまり多くありません。

支出を把握するためには、家計簿アプリなどを活用して家計簿をつけることがおすすめです。

また、家計簿で支出を管理する際は、支出を以下の3つに分けて考えると整理しやすくなります。

- 浪費:無駄遣い

- 消費:⾷費、⽇⽤品、被服代、⽔道光熱費、通信費など

- 投資:お⾦の投資、⾃分への投資など

これからどの分野にお金を使うか決める

次は、そのお金を「これからはどの分野に使うか」決めます。

お金の上手な使い方として、

- ⾃分にとって価値があると思えるところにお⾦を使う

- ⾃分の満⾜感を⾼めるところにお⾦を使う

将来のことも見据えてものを買う

将来のことを見据えてものを買うことも、お金を上手に使うコツです。

買い物をする際に、限定品や値引き品につられて買ってしまうのではなく、一度立ち止まって考えることが重要です。

考えるポイントとして、目の前のものを買った自分を想像することです。

何十年も先のことは分かりませんが、数日先、1ヶ月先、1年先を考えて、その買い物が自分にとって価値があるのかを見つめなおします。

もし、自信をもって後悔しないといえるなら買うべきですが、後悔する可能性があるなら、購入を見送ることをおすすめします。

自己投資や資産運用にお金を使う

買い物以外では、自己投資や資産運用にお金を回すことが上手な使い方です。

株式や投資信託に投資する場合は、長期投資が基本ですので早いうちから挑戦することをおすすめします。

ですが、20代や30代と若い時であれば、株式などよりも自己投資を心がけたほうが将来的な伸び幅は大きいです。

また、余った生活費を投資するのではなく、最初に投資額を確保してから、余ったお金で生活することが重要です。

買い物だけでなく、自己投資や資産運用で上手にお金を使って、周りと差をつけていきましょう。

お金の使い方が下手だと自分で感じる方は、毎月の収支がよくわからない状態なので、結婚や出産などで生活が変わると、今までの家計管理では追いつかなくなってしまいます。

ただし、本当に大切なのは節約だけでなく、将来必要なお金を考えた計画的な使い方のため、将来必要なお金を意識しつつ、適切な準備方法を決める必要があります。

専門家に相談すると家計の方針をまとめやすくなりますが、とくに実績が豊富で、全員がFP資格を持つマネーキャリアなら幅広いお金の相談ができるので、まずは気軽に相談してみましょう。

【100人に調査】お金の使い方についてのアンケート

お金の使い方に関する意識と実態について、100人の方を対象に実施したアンケート調査の結果を紹介します。

多くの人が抱えるお金の悩みや改善したい点は、家計管理や将来の資産形成に大きく影響する重要なテーマです。

以下の調査結果を押さえると、家計改善の方向性と具体的な取り組み方のヒントを得られます。

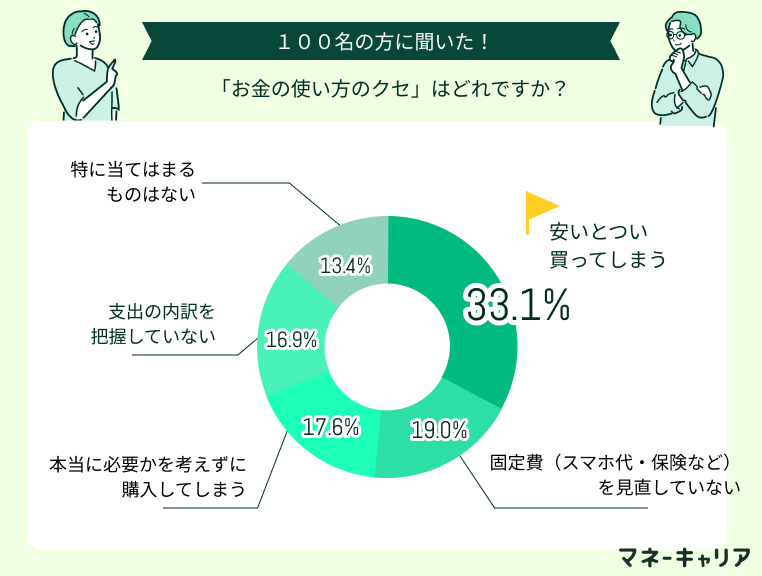

Q1:「お金の使い方のクセ」はどれですか?

お金の使い方における個人的なクセや傾向について調査した結果を紹介します。

衝動買いや計画性のない支出、無駄な出費など、多くの人に共通する金銭管理の課題が存在します。

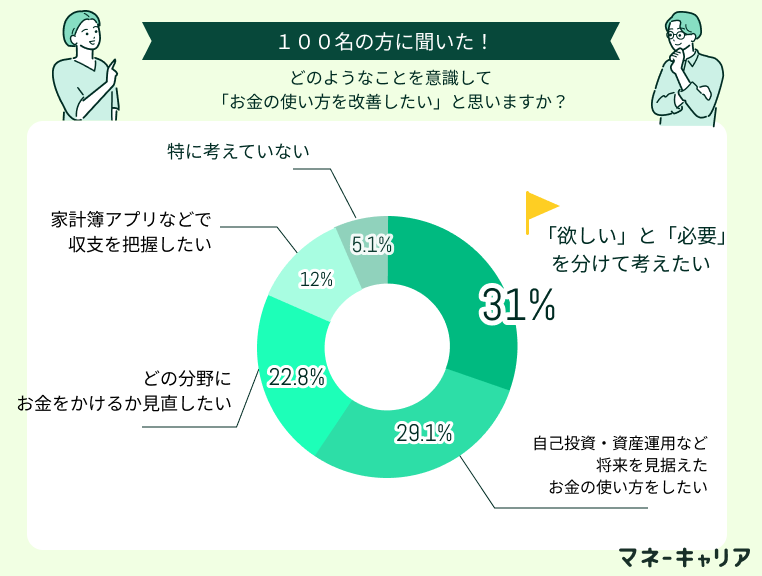

Q2:どのようなことを意識して「お金の使い方を改善したい」と思いますか?

お金の使い方を改善したいと考える動機や意識について調査した結果を紹介します。

家庭によって状況は異なりますが、多くの方が現在の家計状況を改善したいと考えていることが分かります。

実際の声は以下の通りです。

幅広いお金の悩みを専門家に相談したい

老後に向けての資産運用や子供の大学費用をどうしたらいいかなどを専門家に相談したい。NISAをやっているので成長投資枠について詳しく知りたい。あとはどこを見直したら支出が減らせるのか、収入を増やすには何をすればよいのかなども知りたい。

将来について相談したい

将来設計が曖昧で何にお金をどれくらい必要かを把握していないので、専門家へ相談してみたい。また、収入をどのように増やしてけばいいのかも相談してみたい。

今回の調査では、多くの方がお金の使い方に悩みを抱えていることが分かりました。

特に無駄遣いを自覚しながらも改善方法が分からず、将来の教育費や老後資金への不安も同時に感じている方が多いです。

家計管理では収支バランスだけでなく、ライフイベントに応じた長期的な資金計画も重要になります。

そこで専門家に相談すると、漠然とした家計の悩みを具体的な改善プランに変えることができます。中でもマネーキャリアは相談満足度98.6%で、幅広い相談に対応可能なのでおすすめです。

お金の使い方が上手い人の特徴

お金の使い方が上手い人には、以下のような特徴があります。

- 予算を決めてから使う

- 収支の管理ができている

- 今だけでなく先のことを考えて使う

- 目的をもってお金を使う

これらを1つずつ意識していくことで、徐々にお金の使い方が上手くなっていきます。

お金を使う上で、お金の収支バランスを長期的に考えられる人、目標やゴールから逆算して今どうすべきか考えられる人を目指しましょう。

予算を決めてから使う

月間、あるいは、年間の収入額はおおよそ分かりますので、お金の使い方が上手い人は、そのお金をどのように使うか、いくつかの支出項目に分けて管理しています。

例えば、下記のように支出を分けて、それぞれについて予算を決めるとよいでしょう。

- 生活費

- 住居費

- 教育費

- 保険料、税金

- 貯金、投資

- 予備費

家庭の収入をどんぶり勘定で使ってしまうのではなく、予算の範囲でやりくりする努力が大事です。

収支の管理ができている

収入は無尽蔵にある訳ではありませんので、収入と支出のバランスを管理する事が大事です。

収支を管理するためには、まずは家計簿をつけることです。

しかし、収入はまだしも、支出を手作業で管理するのは至難の業ですが、既に説明したように、「家計簿アプリ」を活用することにより、手間を掛けずに収支管理ができます。

お金の使い方が上手な人は、収支管理ができていて、支出を把握している人です。

今だけでなく先のことを考えて使う

お金の使い方が上手い人は、将来どれだけのお金が必要かを考えて、逆算して、今のお金の使い方を考えます。

これからの人生、子ども、マイホーム、老後資金など、いろいろなところにお金がかかります。

「今欲しいから買う」といった今だけを考えるのではなくて、これからお金がかかる、先のことを考えて、今お金を使うようにしています。

目的をもってお金を使う

お金の使い方が上手い人は、目的をもってお金を使っています。

特に、以下のようなライフイベントに対して、どこにどれぐらいお金を使うかを考えています。

- 子どもの教育費、結婚費用

- 自己投資(資格やスキルアップなど)

- マイホーム購入費

- 老後資金

- 自分の生きがいや趣味に使う費用

毎月の家計管理ができなくて、気づくと貯金が減っちゃっているので悩んでいます。

最近結婚したばかりで、将来の教育費とか老後資金の準備も必要だと感じてはいるんですけど、何から手をつけていいかわからなくて...。

家計管理と将来設計でお悩みですね。

実は、お金の使い方が上手な人は毎月の予算を決めて支出していて、収支の管理を徹底しているんです。

また将来設計については、必要な資金を逆算して、今からでも計画的に準備したほうがいいですね。

予算管理も将来の資金計画も、どっちも自分一人じゃ無理そうです…。

家計の見直しから老後資金まで、全部まとめて相談できる専門家がいたら教えてもらえますか?

お金に関する総合的な相談をしたいなら、実績のあるFP相談サービスを利用するのが効果的です。

相談満足度98.6%で、累計10万件以上の相談実績があるマネーキャリアなら、家計見直しから老後資金まで幅広く対応可能で、あなたの状況にあった適切なアドバイスをしてくれますよ。

上手にお金を使うためにFPが実践していることを紹介!

筆者もお金の使い方が下手だった時期があり、随分無駄使いをしてきました。

- 家計簿アプリを活用して家計の収支管理をする

- キャッシュフロー管理(月次、年次、100歳まで)

家計簿アプリを活用して家計の収支管理をする

既に説明しましたが、家計簿をつけて収支を管理することは非常に大事です。

筆者は、家計簿アプリを使い、全ての銀行/証券会社口座、クレジットカード、電子マネーと連携させています。

支出も、現金で払うことはほとんどなく、100円の支払いでもキャッシュレスを使っています。

その結果、家計簿アプリには、収入と支出の明細まで全て取り込めています。

キャッシュフロー管理(月次、年次、100歳まで)

月によっては赤字になったり、年間で見ても、イベントが重なった年は赤字になります。

そのため、月次、年次でのキャッシュフローを管理して、人生100年時代ですので、100歳までのキャッシュフローが分かるようにしています。

将来の収入や支出はあくまで想定の粋をでませんので、定期的に見直してアップデートすることが大事です。

キャッシュフローを作る事により、いつどれだけの資産が残るか、逆に言えば、いくらまでならお金を使えるかがわかってきます。

キャッシュフロー自体はEXCELを使い自前で作成していますが、収入と支出は家計簿ソフトから転記するようにしています。

お金の使い方が下手な人におすすめの相談先は?

自分でお金の使い方が下手だと感じている人は、自分の収支を把握しておらず、無計画にお金を使ってしまう特徴があります。

また、将来必要になるお金の計算をしておらず、計画的な家計管理や貯蓄の重要性をあまり理解していないのも特徴で、結婚などで生活が大きく変わってから慌てる人が多いです。

改善のためには自分の収入と支出を管理して、本当に必要なものかどうか考えて購入するようにする必要があります。

自分一人で家計が適正かどうか、収支のバランスに問題がないか判断が難しいと感じた場合は、マネーキャリアのようなFP無料相談サービスを利用するのがおすすめです。

あなたの収支にあわせた適切な家計の提案や、固定費の見直し、将来必要なお金の資産など長期的なアドバイスがもらえるため、利用する人が増えつつあります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- つい無駄遣いしてしまう人向けにその原因や対策の具体的なアドバイスをしてくれる

- 収支のバランス確認や、将来必要なお金の試算をしてくれるので、お金の不安を減らせる

- 土日や祝日も相談可能なので、忙しい人にも最適

お金の使い方が下手な人の特徴・上手に使うコツのまとめ

本記事ではお金の使い方が下手な人の特徴を詳しく解説し、お金を上手に使っている人の特徴やコツについても解説しました。

ポイントをまとめると以下のようになります。

- お金の使い方が下手な人は、無計画にお金を使ってしまいがちで、月々の収支や将来必要なお金を計算していない

- お金をうまく使うためには、現在の家計を把握し、適切な分配をして、決められた範囲でお金を使う必要がある

- お金の使い方が上手い人は予算を決めて収支をコントロールしており、目的のために必要な分だけお金を使うようにしている

- 自分で家計をコントロールする自信がない場合は、お金のプロに相談して、適切な家計や見直すべき固定費などのアドバイスをもらうのがおすすめ