終身保険は一生涯保障が続く安心がある一方で、月々の保険料が高くなるため、保障の内容を理解し、自分の貯蓄状況や家族構成などを踏まえて慎重に検討することが大切です。

- 「終身保険が本当に必要かどうか迷っている」

- 「終身保険と定期保険どっちがいいの?」

こんなお悩みをお持ちの方は、マネーキャリアの無料相談窓口にご相談ください。

保険のプロ(FP)が、あなたの状況に合わせて必要な保障を整理し、保険の選び方から保障内容の見直しまでまるっとサポートします。

相談料は無料なので、ぜひ一度ご相談ください!

監修者ファイナンシャルプランナー

この記事の目次

- 終身保険はやめたほうがいい・いらないと言われる理由は?デメリットを解説

- 解約返戻金が保険料の支払い総額を下回る可能性がある

- 定期保険と比較すると保険料が高い

- ライフステージに合わせた保障の見直しがしづらい

- インフレリスクがある

- 終身保険に加入するか迷ったらマネーキャリアの無料相談がおすすめ!

- 終身保険はやめたほうがいい・いらない人の特徴を解説

- 保険料の負担をできるだけ抑えたい人

- 特定の期間だけ手厚い保障を確保したい人

- 独身で家族にお金を残す必要がない人

- 途中で保険を解約する可能性が高い人

- 終身保険が必要な人の特徴を解説

- 一生涯続く保障を確保したい人

- 自分の葬儀費用を準備しておきたい人

- 相続対策を考えている人

- 貯金が苦手な人

- 【実際どうだった?】終身保険に関するアンケート調査を実施

- 終身保険に加入したきっかけは何ですか?

- 終身保険に加入して良かったことは何ですか?

- 終身保険に加入して後悔したことはありますか?

- 【まとめ】終身保険の加入・見直しの相談は無料FP相談を活用しよう

終身保険はやめたほうがいい・いらないと言われる理由は?デメリットを解説

終身保険はやめたほうがいい・いらないと言われる理由は、以下のようなデメリットがあるからです。

- 解約返戻金が保険料の支払い総額を下回る可能性がある

- 定期保険と比較すると保険料が高い

- ライフステージに合わせた保障の見直しがしづらい

- インフレリスクがある

これらのポイントを理解することで、終身保険の仕組みやリスクをより深く知ることができます。

ここからは、それぞれのデメリットについて詳しく解説します。

終身保険は、安易に加入・解約を決めてしまうと、保険料に家計を圧迫される、資金が必要な時期に解約すると元本割れしてしまうなど、損をするケースも少なくありません。

そこでマネーキャリアでは、保険のプロ(FP)が、一人一人の状況から必要な保障内容や無理のない保険料を整理して、過不足なくリスクに備えられるような保険設計をアドバイスしています。

相談実績100,000件・満足度98.6%を誇るサービスで、オンラインで手軽に相談できるので、保険選びや見直しで迷ったらぜひご相談ください!

解約返戻金が保険料の支払い総額を下回る可能性がある

終身保険は、解約時に払い戻される解約返戻金が、元本割れを起こすリスクがあります。

「元本割れ」とは、解約返戻金が払い込んだ保険料の合計額を下回る状態を指します。

例として、毎月1万円の保険料を支払う終身保険に加入し、3年後の解約返戻金が20万円だった場合を見てみましょう。

支払った保険料は、1万円×36ヶ月=36万円となり、16万円の損失になります。

返戻金の計算方法は保険会社や商品によって異なりますが、一般的に契約期間が短いほど少なくなるように設定されています。

終身保険は解約しても解約返戻金を受け取れるケースが多いですが、加入から間もない時期に解約すると元本割れしてしまうなど、損失につながる可能性もあります。

そのため、保障内容や保険料、解約時のリスクなど多くのことを考慮したうえで慎重に加入することが大切です。

そこでマネーキャリアでは、保険のプロ(FP)が終身保険に加入すべきかどうかだけでなく、保険の選び方や見直しなどを無料でサポートしています。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、初めての方でも安心してご相談いただけます!

定期保険と比較すると保険料が高い

終身保険は保障期間の違いや、貯蓄性によって定期保険よりも保険料が高いこと言われています。

以下の表には、2つの違いをまとめてみました。

| 死亡保障 | 年間保険料 | 月間保険料 | 保険期間 | 更新 |

|---|---|---|---|---|

| 終身保険 | 132,000円 | 11,000円 | 一生涯 | なし |

| 定期保険 | 51,000円 | 4,250円 | 一定期間 | あり |

※あくまでも参考であり、保険料は保険会社や商品によって異なります。

保険料は定期保険が安いですが、一定期間を過ぎた際の更新があるため、その都度保険料が上がるケースも考えられます。

30~80歳までの50年間掛け続けた場合を表にまとめてみました。

(定期保険の更新は10年ごとに月々の支払いが2,000円上がるとする)

| 支払保険料 | 10年目 | 20年目 | 30年目 | 40年目 | 50年目 |

|---|---|---|---|---|---|

| 終身保険 | 132万円 | 132万円 | 132万円 | 132万円 | 132万円 |

| 定期保険 | 51万円 | 75万円 | 99万円 | 123万円 | 147万円 |

終身保険の支払い合計は660万円、定期保険は495万円です。

80歳時点で解約返戻金が165万円以上、または更新時の値上がりが5,000円以上になる場合は、トータルで見ると終身保険の方が安くなります。

終身保険は加入時の保険料から上がらないので、家計の管理がしやすい点もメリットの一つです。

ライフステージに合わせた保障の見直しがしづらい

終身保険は、加入時の保障内容が基本的に固定されます。

そのため、定期保険と比べるとライフステージの変化に合わせた柔軟な保障の見直しが難しい点が、デメリットとして挙げられます。

例えば、結婚や出産、子供の成長など、人生の各段階で必要となる保障額や保障期間は大きく変動しますが、終身保険では変化に合わせた保障内容の調整が容易ではありません。

一方、定期保険は一定の保険期間に合わせて設定できます。

子供が小さいうちは手厚い保障を準備し、独立後は保障額を減らす、あるいは保険期間を更新しない選択が可能です。

また、種類によっては、更新時の健康状態によって保険料が変動する可能性があります。

しかし、ライフステージの変化に合わせて保障内容を見直せる自由度の高さも特徴です。

<見落とし注意!>

終身保険の保障内容を変更しようとすると、一般的には解約して新たな保険に加入し直す必要があります。

しかし、解約時には解約返戻金が支払われるものの、払込期間や経過年数によっては元本割れする可能性もあります。

また、再加入時には年齢や健康状態によって保険料が高くなる、あるいは加入自体が難しくなることも考えられるでしょう。

長期的な安心感を提供する反面、制約が多く、ライフステージの変化に柔軟に対応できない点が、終身保険はやめたほうがいいと言われる理由の一つです。

インフレリスクがある

終身保険はインフレによって将来的に保障の実質的価値が下がる可能性があります。

インフレリスクの注意点は、以下の通りです。

- 保険金や解約返戻金の金額は契約時に固定される

- 長期間の物価上昇に対応できない可能性がある

- 名目上の金額は変わらなくても実質的な購買力が下がる

- 外貨建てや変額型でインフレ対策は可能

- ただし元本割れや為替リスクには注意が必要

物価が上がり続ける状況では、将来の保障が十分でなくなるケースも考えられます。

そのため、終身保険を検討する際は、インフレの影響を見越して判断することが大切です。

上記のように終身保険、一時払い終身保険はインフレリスクの影響があるものの、資産運用と死亡保障、2つの側面を持つ保険です。

一方で、保険加入には各保険会社の商品をよく比較検討する必要があるなかで、以下のような「保険の比較サイト」を使うと自身に最適な保険がわかります。

たとえば、一時払い終身保険のケースでは、以下のようなランキングを参考にするのがおすすめです。

終身保険に加入するか迷ったらマネーキャリアの無料相談がおすすめ!

終身保険が本当に必要か迷ったら、専門家に相談するのが最も確実な方法です。

保険はライフステージや家族構成の変化によって、必要な保障が大きく変わります。

しかし、複雑な仕組みや数多くの商品を前に、自分だけで最適な保険を選ぶのは簡単ではありません。

そこで役立つのが、何度でも無料で利用できるマネーキャリアのFP相談です。

保険のプロがあなたの状況を丁寧にヒアリングし、最適な保険を提案します。

- 自分に合った保険の内容が明確になる

- 中立的な立場で複数の保険を比較できる

- 保険の見直しや新規加入に対応できる

- 相談は何度でも無料

- 無理な勧誘が一切ない

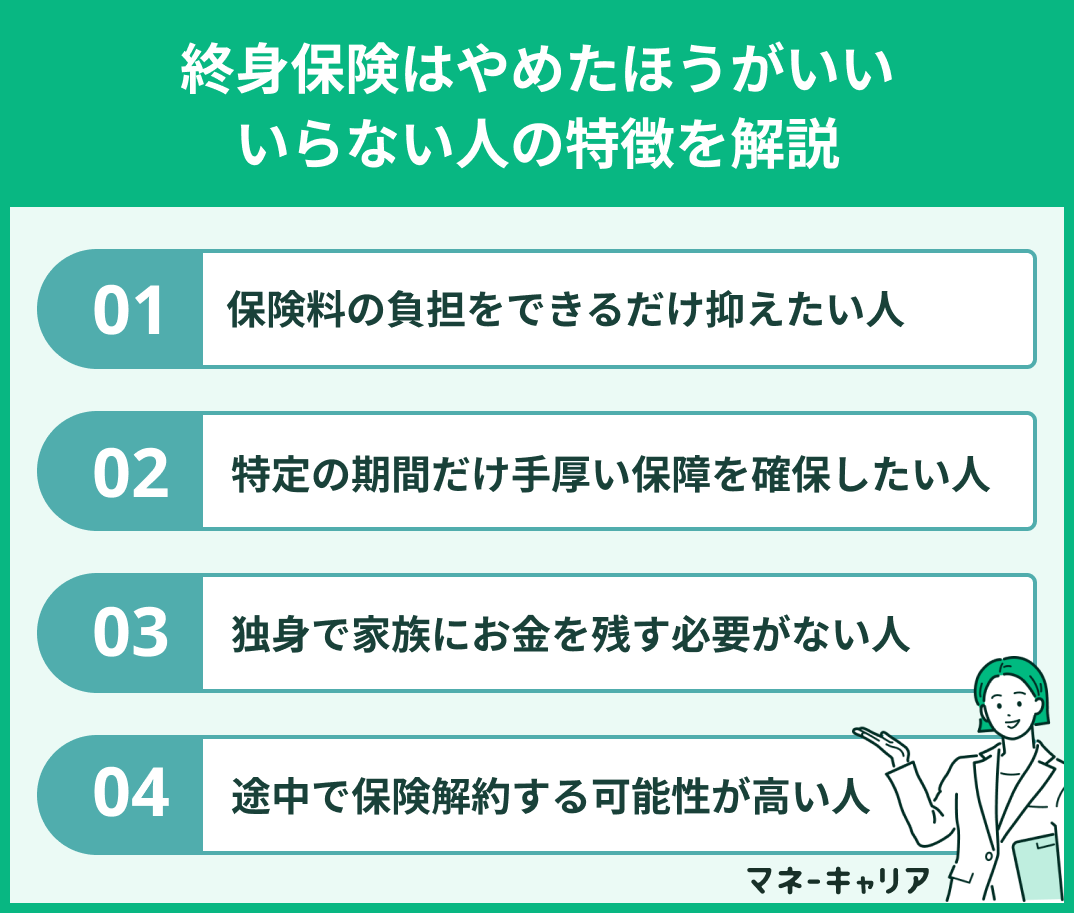

終身保険はやめたほうがいい・いらない人の特徴を解説

終身保険はすべての人に必要なものではなく、目的や家計状況によっては加入を見送るべきケースもあります。

以下に当てはまる方は、終身保険を選ばない方が良い可能性があります。

- 保険料の負担をできるだけ抑えたい人

- 特定の期間だけ手厚い保障を確保したい人

- 独身で家族にお金を残す必要がない人

- 途中で保険を解約する可能性が高い人

ここからは、これらの特徴に当てはまる人が終身保険を選ぶべきでない理由を具体的に解説します。

- 保障はほしいけど保険料が高いのは避けたい

- 自分にとって終身保険はいらないのかよくわからない

保険料の負担をできるだけ抑えたい人

「保険料の負担をできるだけ抑えたい人」にとって、終身保険は必ずしも最適な選択肢とは言えません。

特性上、保険料が高めに設定される傾向があるからです。

保険料の負担を最優先に考える場合、より割安な保険料で一定期間の保障を得られる定期保険の方が、経済的な負担を軽減できます。

さらに、貯蓄性のある商品も存在しますが、貯蓄は保険以外の方法で検討する方が、より効率的な場合もあります。

<具体例>

子どもがいない30代共働きの夫婦で、現時点でお互いに安定した収入があり、万が一のことがあってもすぐに生活が苦しくならない場合。

夫婦が手頃な保険料の定期保険に加入し、一定期間の死亡保障を得ることで、高額な終身保険に加入するよりも、経済的負担を軽減できます。

終身保険は、確実に遺族に資金を残したい明確な目的がある方や、相続対策を検討している方にとっては重要な選択肢です。

しかし「保険料の負担をできるだけ抑えたい」ニーズで選ぶなら、他の保険種類や保障の組み合わせを検討する方が、より自身の意向に合致する可能性が高くなりますよ。

特定の期間だけ手厚い保障を確保したい人

終身保険は、その名の通り加入者が亡くなるまで永続的に保障が続く保険です。

子育て期間や住宅ローンの返済期間など、特定期間に万が一の経済的なリスクに備えたいニーズを持つ方にとっては必ずしも必要ではありません。

ライフステージの変化に応じて保障を準備したい方は、その期間に集中してより大きな保障を得られる保険など他の商品も検討してみましょう。

保険料を抑えつつニーズに合致した保障を確保できる可能性があります。

<注意ポイント>

貯蓄性を兼ね備えている終身保険は、将来の資産形成につながるメリットがある一方、短期的な保障ニーズを満たすには効率的ではありません。

特定の期間に限定した保障を確保したいと考える方にとって、毎月支払わなくてはならない保険料が高いのは大きな負担です。

家計が圧迫されるリスクを回避するためにも、自身と家庭に合ったものを選びましょう。

独身で家族にお金を残す必要がない人

終身保険は、亡くなった人の家族が生活を維持できるようにするための手段でもあります。

独身の方で、自身の収入を頼りにしている家族がいない場合、万が一のことがあっても、誰かの暮らしに大きな影響を及ぼす状況は考えにくいです。

したがって、保険金の受取人が存在しない、またはいても経済的なサポートが不要な親族のみである場合、加入する意義は薄れてしまいます。

独身で家族にお金を残す必要がない状況においては、終身保険が本来持つ「残された家族への保障」という役割が不要となるため、他の選択肢の検討が合理的です。

<ワンポイントアドバイス>

上記に当てはまる方は、終身保険以外の保険を視野に入れてみましょう。働けなくなったときの保険や、長期で入院したときにお金がもらえる保険など、選択肢はさまざまです。

どんな保険が自分に合っているのか、一人で判断できない場合は、専門家であるFPのアドバイスを聞いてみてはいかがですか?

途中で保険を解約する可能性が高い人

途中で解約する可能性が高い人が終身保険を選ぶのはリスクが大きいです。

この傾向に当てはまりやすい人は以下のタイプです。

- 保険料の支払いが負担になりやすい人

- 契約から短期間で解約を検討してしまう人

- 将来、保障よりも現金化を優先する可能性がある人

途中解約する人には、特有の問題が発生します。

途中解約による主なリスクと注意点は以下の通りです。

- 元本割れの可能性が高い:払込金額よりも解約返戻金が少ないケースが多く、契約直後の解約だと損失が大きくなります。

- 再加入の条件が厳しくなる可能性:健康状態や年齢の変化などにより再加入が難しく、保険料も上がりやすいです。

これらを踏まえると、途中で解約する可能性が高い人は、終身保険ではなく他の保険設計を検討した方が安心です。

終身保険が必要な人の特徴を解説

終身保険は、長期的な備えを重視する人や、一定の目的を持つ人に向いています。

以下のような特徴に当てはまる方は、終身保険が有効な選択肢となる可能性があります。

- 一生涯続く保障を確保したい人

- 自分の葬儀費用を準備しておきたい人

- 相続対策を考えている人

- 貯金が苦手な人

ここからは、これらに当てはまる人がなぜ終身保険に向いているのか、具体的な理由を解説します。

一生涯続く保障を確保したい人

終身保険には満期がなく、被保険者の生存中はずっと保障が続きます。

定期保険のように更新の必要がなく、年齢や健康状態によって保障が見直される心配がない点も魅力の一つです。

そのため、万が一のことがいつ起こるかわからない不確実性に対して、生涯にわたる経済的な安心を得られます。

契約時から支払う金額が変わらない点を活かして、若いうちに加入することで、割安な保険料で生きている間の保障を確保できます。

<ワンポイントアドバイス>

掛け捨て保険に抵抗がある人にとっても、終身保険は魅力的な選択肢です。

掛け捨て型の保険は、保険期間中に何もなければ保険金が支払われず、払い込んだ保険料が戻ってこない特徴があります。

これに対し、終身保険は一般的に解約返戻金があるため、途中で解約した場合でも、払い込んだ保険料の一部が戻ってくる可能性があります(加入期間や保険商品によって異なる)。

この積立性がある点が「お金を払い続けるのであれば、将来的に何らかの形で戻ってきてほしい」と考える方のニーズに合致する保険です。

自分の葬儀費用を準備しておきたい人

終身保険は、加入者が亡くなった際にはじめて保険金が支払われるため、自身の葬儀資金の確保に適しています。

近年、葬儀の相場は約110~120万円です(地域によって異なります)。

いつ必要になるかわからないものであり、一時的な保険では満期を迎えてしまう可能性があります。

しかし、終身保険であれば、加入している限り保障が続くため、確実に遺族に残せる安心感があります。

遺族に経済的な負担をかけたくない、自分の意思で葬儀の準備をしておきたいと考える方にとっては、その思いを実現するための有力な手段です。

<FPの豆知識>

家族葬などの規模が小さい葬儀が増加している傾向にあるため、葬儀費用の相場が10年前と比べると100万円近く少なくなっています。

終身保険は、葬儀の準備もしつつ、自身の財産相続にも活用できる点も特徴です。

生前から対策しておくことで相続時にかかる税金を減らせます。相続対策については次の見出しで詳しく解説しているので、引き続きご覧ください。

マネーキャリアでは、終身保険を活用した生前贈与のアドバイスも行ってるため、相続税対策のための加入を検討中の方にもぴったりの相談先です。

相続対策を考えている人

相続対策を検討中の方が終身保険への加入が向いているとされるのは、主に死亡保険金に非課税枠が設けられている大きなメリットがあるためです。

被相続人が亡くなった際、相続人が取得する死亡保険金は「500万円×法定相続人の数」までであれば、相続税がかからないようになっています。

例えば、法定相続人が配偶者と子供2人の計3人である場合、500万円×3人=1,500万円までは相続税の対象となりません。

また、終身保険の死亡保険金は、受取人固有の財産とみなされるため、遺産分割の対象とならない点も有効です。

特定の人に確実に財産を承継させたい場合や、遺産分割協議が難航する可能性がある場合に活用することで、スムーズな財産の移転が可能になります。

※参照:相続税がかからない財産|国税庁

<注意ポイント>

終身保険は、被保険者が亡くなるまで保障が続く保険であり、必ず保険金が支払われるため、この非課税枠を確実に利用できるのが特徴です。

預貯金などの他の相続財産は、原則として全額相続税がかかります。そのため、終身保険で相続財産全体に占める課税対象額を減らすことで、結果として相続税額を抑える効果が期待できます。

終身保険が相続対策におすすめな理由や、注意点をもっと詳しく知りたい方は、下記のボタンからチェックしてください。

貯金が苦手な人

貯金が苦手な人が加入に向いていると考えられる主な理由は、保険料の払込を通じて、半ば強制的に将来のための資金を積み立てる効果が期待できるからです。

通常の貯金とは異なり、保険料は毎月(あるいは一定期間ごと)に自動的に引き落とされるため、意識せずとも計画的に資金準備が可能です。

終身保険には死亡保障という本来の目的がありますが、解約返戻金がある場合、長期間の加入で貯蓄性も高まります。

自らの意志で目標額までの貯蓄継続が難しくても、万が一の保障と合わせた貯蓄の代替手段となり得ます。

<ワンポイントアドバイス>

保険という形でお金が拘束されることで「ついつい使ってしまう」貯金が苦手な人にありがちな行動を抑制する効果が期待できます。

解約には手続きが必要であり、場合によっては元本割れの可能性もあるため、安易な引き出しを抑止し、長期的な視点で資金を保有する動機付けになります。

【実際どうだった?】終身保険に関するアンケート調査を実施

終身保険を検討している方の中には、実際にどうなのか生の声を聞いてみたい方も多いのではないでしょうか。

ここからは、終身保険の加入歴がある人を対象に調査結果を現役のFPが解説していきます。

終身保険に加入したきっかけは何ですか?

子どもが生まれたことがキッカケとなった方が41%で、結婚を機に加入した方が37.4%と、ライフステージの変化に伴い加入している方が約8割となっています。

自分の身に何かあったときや、大切な人を守るために準備しておきたい保険として考えているる方が多い結果が得られました。

少数派では、相続税の軽減対策として加入しているケースもあるようです。

終身保険に加入して良かったことは何ですか?

49.6%と約半数の方が「万が一の備え」という保険本来の目的を重視し、加入して良かったと感じています。

一方で、残りの半数は将来の貯蓄など別の目的で保険を活用しています。

その中でも、28.4%の方が老後資金の準備を目的としています。

これは、将来に対する経済的な不安が高まっている現代社会において、保険が単なる保障だけでなく、長期的な資産形成の手段としても利用されています。

この調査結果から、それぞれの目的やニーズに合わせて、保険の活用方法が多様化していることがわかります。

終身保険に加入して後悔したことはありますか?

27.2%の方が保険料の負担が多きいと感じており、24.5%の方が解約返戻金が少ないことに不満を感じている結果となりました。

加入して後悔した人の半数以上がお金に関わる内容でした。

保険加入者の多くが、保険料の負担感の大きさや解約返戻金の少なさに不満を感じていることがわかります。

また、ライフステージの変化に伴って必要な保障が変わったときに、柔軟に対応できないデメリットに後悔を感じている方もいます。

【まとめ】終身保険の加入・見直しの相談は無料FP相談を活用しよう

終身保険は、加入を後悔する声や不要と感じる人がいる一方で、特定の状況下では有効な選択肢となり得ます。

加入を再検討した方が良い主な理由として、途中で解約した場合に元本割れするリスクが挙げられます。

一方、加入が向いているのは、将来の相続対策を考えている方や、安定した保障を重視する人です。

また、結婚から子どもが独立するまでなど、一定の期間に安全をより確保したい場合は、他の選択肢の検討が必要です。

その際、自身のライフプランを立てておくと、ピッタリの保険が見つかりやすくなります。

終身保険は加入する人の状況によって、メリットとデメリットが大きく異なるため、自分にとって本当に必要なのかの見極めが重要です。

判断に迷う場合は、専門家であるFPに相談することで、自身のライフプランや経済状況に合った保険を選ぶ手助けが得られます。

マネーキャリアなら、プロの視点から終身保険の必要性だけでなく、他の保険商品との比較検討が可能。

保障内容の最適化など、総合的なアドバイスを受けられます。