「突発性難聴でも生命保険に入れる?

「突発性難聴で生命保険に入るための条件を知りたい」

とお悩みではないでしょうか。

結論、突発性難聴に罹患している方でも、生命保険に加入できる可能性があります。

ただし、突発性難聴で生命保険に加入するには条件があるため、事前に把握することが大切です。

この記事では突発性難聴で生命保険に入れる理由や加入条件、もし入れなかった場合の対処法などを解説します。

- 突発性難聴で生命保険に入れるか不安…

- 加入基準が緩い保険会社が知りたい

- 保険料が安く保障が充実した生命保険が知りたい

内容をまとめると

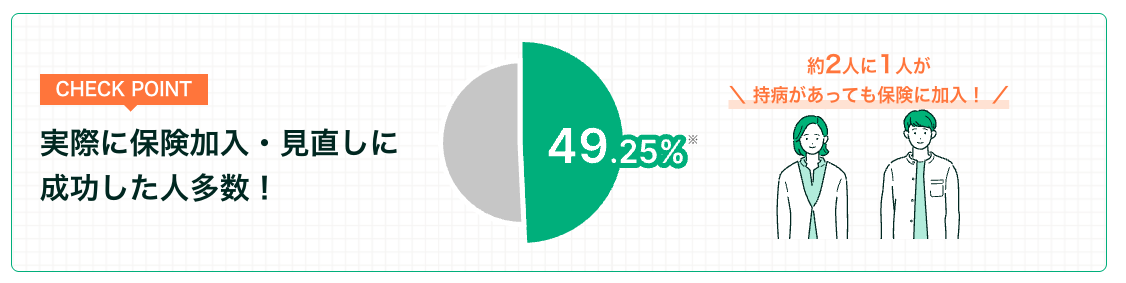

- 突発性難聴でも条件を満たすことで生命保険に入れる可能性がある

- 突発性難聴で生命保険に入れる条件は「手術や治療が完了していること」など

- 生命保険に入れない場合は「完治後1~2年経過するのを待つ」「引受基準緩和型保険を検討する」「保障の専門家(FP)に相談するなどの方法がある

- 知識がないまま生命保険の契約を決めて後悔する人がいる

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめであり、無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- 突発性難聴でも生命保険に入れる可能性がある

- 突発性難聴でも生命保険に加入できる条件

- 手術や治療が完了していれば無条件で加入できる可能性が高い

- 治療中か入院期間1ヵ月以上だと部位不担保になる可能性が高い

- 突発性難聴で生命保険に入れない場合の対処法3つ

- 完治後1~2年経過するのを待つ

- 引受基準緩和型保険の検討

- 保険の専門家(FP)に相談する

- 突発性難聴で生命保険に加入する際は告知義務違反に注意する

- 突発性難聴とはどんな病気?

- 突発性難聴になる主な要因

- 突発性難聴の代表的な症状と日常生活への影響

- 突発性難聴で利用できる公的保障制度

- 治療費を軽減する高額療養費制度

- 働けないときに受けられる傷病手当金

- 日常生活に支障がある場合の障害年金制度

- 治療や生活支援に使える生活保護制度

- 突発性難聴の生命保険に関するよくある質問

- Q1:難病指定ですか?

- Q2:給付金はもらえますか?

- Q3:鍼治療は保険適用されますか?

- 突発性難聴の生命保険の加入で悩んだら取るべき方法とは?

- 突発性難聴は生命保険に加入できるかや対策まとめ

突発性難聴でも生命保険に入れる可能性がある

結論、突発性難聴でも生命保険に加入できる可能性はあります。

医療保険に加入する際、現病歴や既往歴について、保険会社に対して正確な情報を伝える「告知義務」があります。

現病歴や既往歴のある方は健康な方と比べて保険金を受け取る可能性が高いため、公平を期す観点から加入者のリスクが均一になるように目指すのが告知義務の目的です。

ただ、現業歴や既往歴を告知すると加入時の審査にかならず落ちるとは決まっていません。

突発性難聴があっても、病気の程度や治療の状況などによっては通常の医療保険に加入できる可能性もあります。

突発性難聴でも生命保険に加入できる条件

ここでは、突発性難聴でも生命保険に加入できる条件を解説します。

突発性難聴でも生命保険に加入できますが、以下のいずれの条件に当てはまるかによって加入できる保険が変わることがあります。

- 手術や治療が完了している

- 治療中か入院1ヵ月以上

ここからは、突発性難聴でも生命保険に加入できる条件と、加入できる保険の種類について見ていきましょう。

手術や治療が完了していれば無条件で加入できる可能性が高い

突発性難聴に罹患した経験がある場合でも、手術や治療が完了していれば無条件で生命保険に加入できる可能性が高いです。

また、治療中だとしても、診療開始から2年以上が経過している場合も同様、無条件で生命保険に加入できる可能性があります。

ただし、各保険会社によって突発性難聴の方の加入条件が設定されていることも多く、以下の状況次第では加入可否が変わる可能性もあります。

- 年齢

- 手術歴

- 入院歴

突発性難聴であっても、すでに治療が完了し症状が落ち着いていれば、通常の保険に無条件で加入できる可能性があります。

完治後に一定期間が経過している場合は、審査でも不利になりにくいです。

治療中か入院期間1ヵ月以上だと部位不担保になる可能性が高い

突発性難聴がまだ治療中の方や、入院期間が1ヵ月以上の長期に及ぶ場合、生命保険に加入できても部位不担保になる可能性があります。

部位不担保とは、保険会社が定める特定の部位の疾病や、その治療を目的とする入院・手術などが給付金の支払い対象外となるしくみのことです。

部位不担保の医療保険に加入すると耳に関する疾患以外は通常どおり保障されますが、耳に関連する病気については保障の対象外となります。

将来的に耳の疾患に罹患しても保障を受けたい場合は「引受基準緩和型保険など別の保険を検討する必要があるでしょう。

一方で、治療中だったり、入院期間が1ヵ月以上に及んでいる場合は、保険加入に「部位不担保」という条件が付く可能性が高いです。

これは「耳に関する保障は対象外」とされる制限で、その他の病気やケガは保障される仕組みです。

突発性難聴で生命保険に入れない場合の対処法3つ

ここでは、突発性難聴で生命保険に入れなかったときの対処法を解説します。

具体的な対処法は以下の3つです。

- 完治後1~2年経過するのを待つ

- 引受基準緩和型保険の検討

- 保険の専門家(FP)に相談する

突発性難聴が原因で一時的に保険の加入を断られたとしても、完治後の経過期間や保険の種類次第では、将来的には加入できる可能性は十分にあります。

加入できなくても一人で悩むことなく、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、病歴・通院歴がある方の今後の保険加入を無料でサポートいたします。

相談料は完全無料なので、安心してご相談ください!

完治後1~2年経過するのを待つ

まだ突発性難聴を治療している場合、完治してから1~2年が経過するのを待つことで加入できるようになる可能性があります。

突発性難聴は治療中の場合、診療開始からの期間が短いと条件付きの保険加入になったり、加入を断られたりする可能性があります。

2年以上の期間をあければ、無条件で加入できる可能性が上がるでしょう。

また引受基準緩和型保険も「過去1~2年以内に、病気やケガで入院または手術を受けた」が条件になっているケースが一般的です。

手術を経験してから2年以上が経過すれば、通常の生命保険に加入できなくても引受基準緩和型保険に加入できる可能性があります。

突発性難聴の治療を終えた後でも、完治直後は審査で慎重に判断されることが多く、加入が難しいケースがあります。

しかし、完治後1~2年が経過すれば、通常の保険に加入できる可能性は高まります。

引受基準緩和型保険の検討

通常の生命保険に加入できない場合、引受基準緩和型保険に加入するという方法もあります。

引受基準緩和型保険は告知内容が通常の生命保険より少なく、以下の告知内容に該当しなければ加入できます。

- 現在入院をしているか、または最近3ヵ月以内に医師から入院や手術をすすめられたことがあるか

- 過去1~2年以内に入院または手術を受けたことがあるか

- 過去5年以内にがんまたは上皮内新生物・肝硬変・認知症・統合失調症・アルコール依存症などで医師の診断・検査・治療・投薬のいずれかを受けたことがあるか

突発性難聴があると、通常の保険では加入を断られてしまうケースもあります。 そんなときに選択肢となるのが「引受基準緩和型保険」です。

この保険は告知項目が少なく、治療歴や通院歴があっても加入しやすいのが特徴です。

一方で、保険料が高め・保障が限定されるといったデメリットもあるため、通常の保険と比較したうえで検討することが大切です。

保険の専門家(FP)に相談する

突発性難聴が原因で通常の生命保険への加入を断られた場合、保険の専門家(FP)に相談する方法もあります。

FPに相談することで相談者の方の突発性難聴の治療状況に合わせ、複数の保険会社の加入可否を診断してくれます。

また、専門家なら保険に関する疑問や不安についても丁寧に解説してくれます

突発性難聴で入れる生命保険(医療保険)を探している方は、まずは相談してみましょう。

突発性難聴があると、「どの保険なら加入できるのか」「条件はどうなるのか」と悩む方も多いです。

自分で調べて判断しようとしても、会社ごとに基準が異なるため大変ですし、誤った選択をしてしまうリスクもあります。

突発性難聴で生命保険に加入する際は告知義務違反に注意する

突発性難聴の方が生命保険に加入する際は、告知義務違反に問われないように注意が必要です。

生命保険会社によって告知内容は異なりますが、主に以下の内容について問われます。

- 直近3ヵ月の健康状態

- 過去5年以内での健康状態

- 過去2年以内の健康診断の結果

- 身体の障害があるか

- がんの罹患や疑いがあるか など

保険加入には生命保険会社への告知義務があり、突発性難聴の治療状況を正確に記載する必要があります。

誤った情報を記載したり申告漏れをしたりすると将来の保険金が支払われない可能性もあるため注意が必要です。

「どこまで告知すればいいかわからない…」という人は、無料のオンライン保険相談窓口マネーキャリアにご相談ください。

保険の専門家(FP)が、相談者の方の持病の状況を踏まえ、加入に適した告知の仕方をアドバイスいたします。

突発性難聴とはどんな病気?

突発性難聴とは、何の原因もなくいきなり耳が聞こえにくくなる原因不明の病気です。

難聴には外耳や中耳の異常で起こる「伝音難聴」と、内耳や蝸牛神経、脳の異常によって起こる「感音難聴」の2つに分類され、突発性難聴は、感音難聴のうち原因が明らかでないものが分類されます。

主な症状は、左右どちらかの耳が突然聞こえにくくなるというものです。

症状の重さは人によってさまざまで、音が何も聞こえなくなることもあれば、高温だけが聞き取れないこともあります。

突発性難聴になる主な要因

突発性難聴になる要因はさまざまですが、主な要因としては耳の奥で音を認識して脳に伝達する有毛細胞の機能低下が考えられます。

有毛細胞の機能低下の原因として考えられるものは以下のとおりです。

- 内耳の血流障害

- ウイルス感染

- 過労やストレス

- 高血圧や糖尿病などの基礎疾患 など

突発性難聴の代表的な症状と日常生活への影響

突発性難聴の代表的な症状としては、何の前触れもなく突然に片方の耳または両耳が聞こえにくくなったり、聞こえなくなったりします。

そこから考えられる、日常生活への影響は以下のとおりです。

- テレビや電話の音が聞き取りにくい

- 会話の内容が把握しづらくなる

突発性難聴で利用できる公的保障制度

ここからは、突発性難聴で利用できる公的保障制度を解説します。

具体的に利用できる公的保障制度は以下のとおりです。

- 高額療養費制度

- 傷病手当金

- 障害年金制度

- 生活保護制度

突発性難聴で治療や通院が必要な場合、高額療養費制度や傷病手当金などの公的制度を利用できる可能性があります。

これらを活用すれば、自己負担を軽減しながら治療を続けられるでしょう。

治療費を軽減する高額療養費制度

突発性難聴の方が利用できる1つめの公的保障制度は、高額療養費制度です。

高額療養費とは、病気やケガなどで高額な医療費がかかった場合に、一定額以下に自己負担を抑えてくれる制度を指します。

一般的に、医療費の自己負担は1~3割ですが、長期の入院や高額な手術をすると自己負担が一定の上限額を超えることがあります。

月初から月末までにかかった医療費がその一定の自己負担限度額を超えた場合、高額療養費制度によって超えた金額分が払い戻されます。

ひと月ごとの上限額は年齢や年収によって異なります。

例えば69歳以下の方の年収が約370万円~約770万円の場合、上限額の計算式は「80,100円+(医療費ー267,000円)×1%」です。

働けないときに受けられる傷病手当金

2つめは、傷病手当金です。

傷病手当金とは、病気やケガで働けない場合に健康保険から支給される手当金を指します。

以下の支給条件を満たす場合に、1日あたり標準報酬日額の2/3の金額を最長1年6ヵ月まで受け取れます。

- 業務外でのケガや病気が原因であること

- 仕事に就けない状態と判断されること

- 連続する3日を含む4日以上仕事に就けないこと

- 休み中に給与の支払いがないこと

- 傷病手当金の支給開始日以前の継続した12ヵ月の各月の「標準報酬月額」を平均した金額÷30日×2/3

日常生活に支障がある場合の障害年金制度

3つめは、障害年金制度です。

耳の聞こえが悪い方は、基準を満たすことで障害年金を受給できる場合があります。

障害年金の認定基準は以下のとおりです。

- 1級:両耳の聴力レベルが100デシベル以上(両耳全ろう)

- 2級:両耳の聴力レベルが90デシベル以上(耳をくっつけないと大声を理解できない)または、両耳の平均純音聴力レベルが90デシベル以上、かつ最良語音明瞭度が30%以下

- 3級:両耳の平均純音聴力レベルが70デシベル以上(40cm以上の距離での会話を理解できない)、または両耳の平均純音聴力レベルが50デシベル以上、かつ最良語音明瞭度が50%以下

- 障害手当金:片耳の平均純音聴力レベルが80デシベル以上(耳元での大声でないと理解できない)

両耳の聞こえが悪い場合に障害年金1級や2級が支給されます。

一方、片耳のみ聞こえない場合でも、初診日に厚生年金へ加入している人であれば一時金が支給されます。

治療や生活支援に使える生活保護制度

4つめは、生活保護制度です。

生活保護制度とは、最低生活の保障と自立の助長を目的とし、困窮の度合いに応じて必要な保障をおこなう制度を指します。

難聴が原因で働くことができず、扶養義務者からの扶養を受けることができないといった条件を満たし、最低生活費以下の収入しか得られない場合に差額が保障されます。

生活保護の扶助には「医療扶助」があり、基本的に費用負担なく医師の治療を受けられます。

突発性難聴の方は上記のような公的な保障・支援制度を活用できますが、適用される条件や手続きの複雑さに悩む方も多いでしょう。

そんな方はマネーキャリアの無料のオンライン相談窓口にご相談ください。

公的保障制度に詳しい専門家(FP)が、あなたが活用できる制度を丁寧に解説します!

相談は何度でも無料なので、万が一に備えて医療費負担を軽減したい方はぜひご相談ください!

突発性難聴の生命保険に関するよくある質問

- Q1:難病指定ですか?

- Q2:給付金はもらえますか?

- Q3:鍼治療は保険適用されますか?

Q1:難病指定ですか?

突発性難聴は厚生労働省より、「難病指定」がされている病気です。

厚生労働省では「障害者総合支援法」によってさまざまな障害福祉サービスを提供していますが、治療が難しい難病の患者も対象に含まれます。

また、国とは別に、自治体でも独自の助成制度が設けられている場合があります。

援助の内容は自治体ごとにさまざまですが、軽中度難聴者向けの補聴器の支給や、その購入費用の援助、突発性難聴の医療費助成を独自に行っていることがあります。

Q2:給付金はもらえますか?

民間の生命保険(医療保険)や共済に加入している場合、突発性難聴になると給付金を受け取れる可能性があります。

入院治療が必要な場合は入院給付金、手術が必要なら手術給付金など、受け取れる給付金の種類と金額は生命保険や医療保険の保障内容次第です。

ただし、突発性難聴が「既往症」「持病」と判断された場合、給付金の対象外になる可能性があります。

生命保険や共済に加入している方が突発性難聴になった場合、給付金がおりるか、給付金額はいくらになるのか保険会社や共済組合に確認してみましょう。

Q3:鍼治療は保険適用されますか?

突発性難聴になったことが原因で鍼治療を受けた場合でも、健康保険は適用されません。

鍼治療で保険適用となるのは、厚生労働省が定める以下のような疾患に罹患していて、医師が鍼灸の施術に同意している場合に限られます。

- 神経痛

- リウマチ

- 腰痛症

- 頚腕症候群

- 頚椎捻挫後遺症 など

突発性難聴の生命保険の加入で悩んだら取るべき方法とは?

ここでは、突発性難聴の生命保険の加入についての悩みを解消できる方法を紹介します。

突発性難聴に罹患した方でも生命保険に加入できる可能性はありますが、治療の状況によって加入できる生命保険の種類が異なります。

加入する生命保険を間違えると後悔する可能性が高いため、可能な限り手厚い保障が得られる保険を検討しながら慎重に加入する保険を考えることになるでしょう。

ただ、「いつ保障を見直せばいいのか、何の保険を選んだら良いのかわからない」と悩む人も多いでしょう。

そこで、突発性難聴の生命保険で迷うなら、「生命保険に精通した相談サービス」を選ぶべきです。

突発性難聴の方でも加入できる保険や公的制度を知りたいなら、保険にも公的制度にも精通した「マネーキャリア」が最適です。

保険に詳しいFPが、突発性難聴の症状に合う手厚い保障の保険や保障の見直しのタイミングを解説してくれるうえ、何度でも無料相談できることから、今日でも利用者数が急増しています。

共済や保険に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、共済や民間の生命保険に知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

・もちろん、共済や民間の生命保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

突発性難聴は生命保険に加入できるかや対策まとめ

ここまで、突発性難聴で生命保険に入れる理由や加入条件、もし入れなかった場合の対処法などをお伝えしてきました。

記事のポイントをまとめると以下のとおりです。

- 突発性難聴でも生命保険に加入することは可能

- 治療状況によっては特定部位不担保にしか加入できないこともある

- 通常の生命保険に加入できない場合、「完治後1~2年経過するのを待つ」「引受基準緩和型保険の検討」「保険の専門家(FP)に相談する」などの対策がある

- 生命保険以外に「高額療養費制度」「傷病手当金」「障害年金制度」「生活保護制度」を利用できることがある

突発性難聴があると、「もう保険には入れないのでは」と不安に感じる方は少なくありません。

確かに、治療中や入院歴があると加入が難しくなる場合もあります。

しかし、症状が安定していれば通常の保険に加入できる可能性があり、さらに緩和型や無選択型といった入りやすい保険も存在します。

大切なのは、自分の症状や治療歴に合った保険を正しく見つけることです。

とはいえ、複数社を一から比較して最適なものを選ぶのは、専門知識がないと大変です。

そんなときこそ、無料で相談できる「マネーキャリア」を活用してみましょう。

マネーキャリアの強み

- 突発性難聴を含む持病の相談実績が豊富

- 複数の保険会社を横断して最適なプランを提案

- 相談は完全無料で、オンラインだから手間いらず

- 何度でも相談できるから安心

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。