- 結論として、リウマチと診断された場合、入院・手術・通院で今の保険から給付金が出る可能性は高いです。また、リウマチと診断された後でも、引受基準緩和型の保険や無選択型保険なら入れる可能性があります。

監修者ファイナンシャルプランナー

この記事の目次

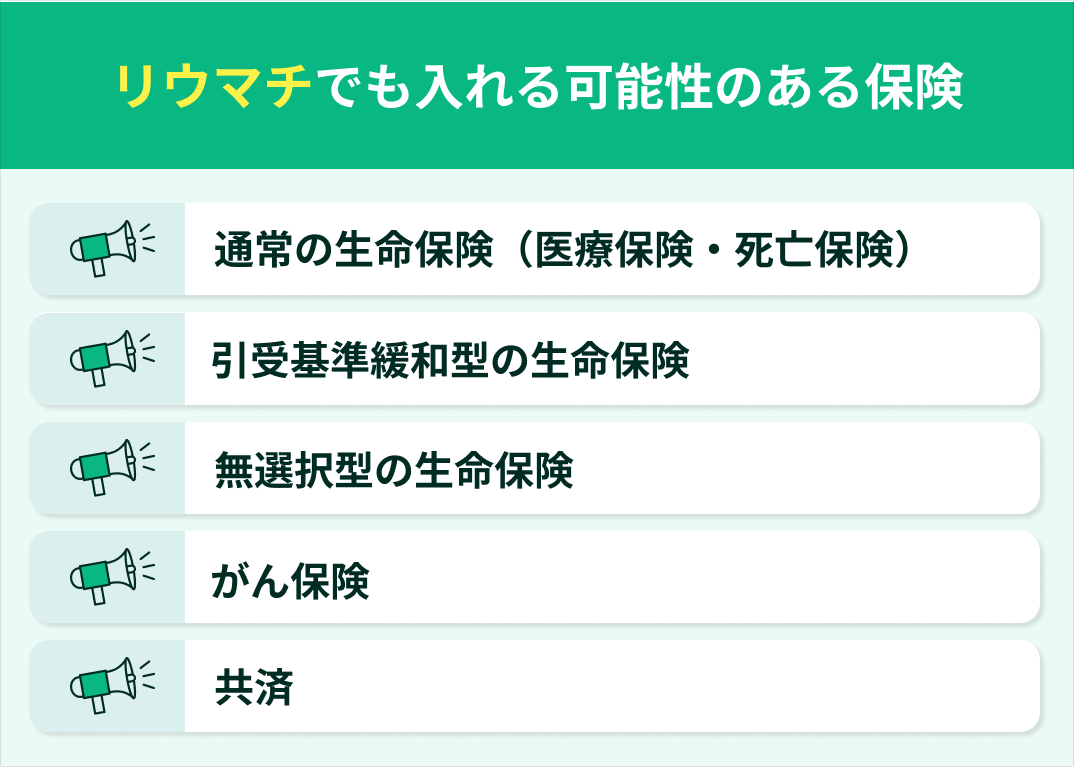

- リマウチでも入れる可能性のある保険

- 通常の生命保険(医療保険・死亡保険)

- 引受基準緩和型の生命保険

- 無選択型の生命保険

- がん保険

- 共済

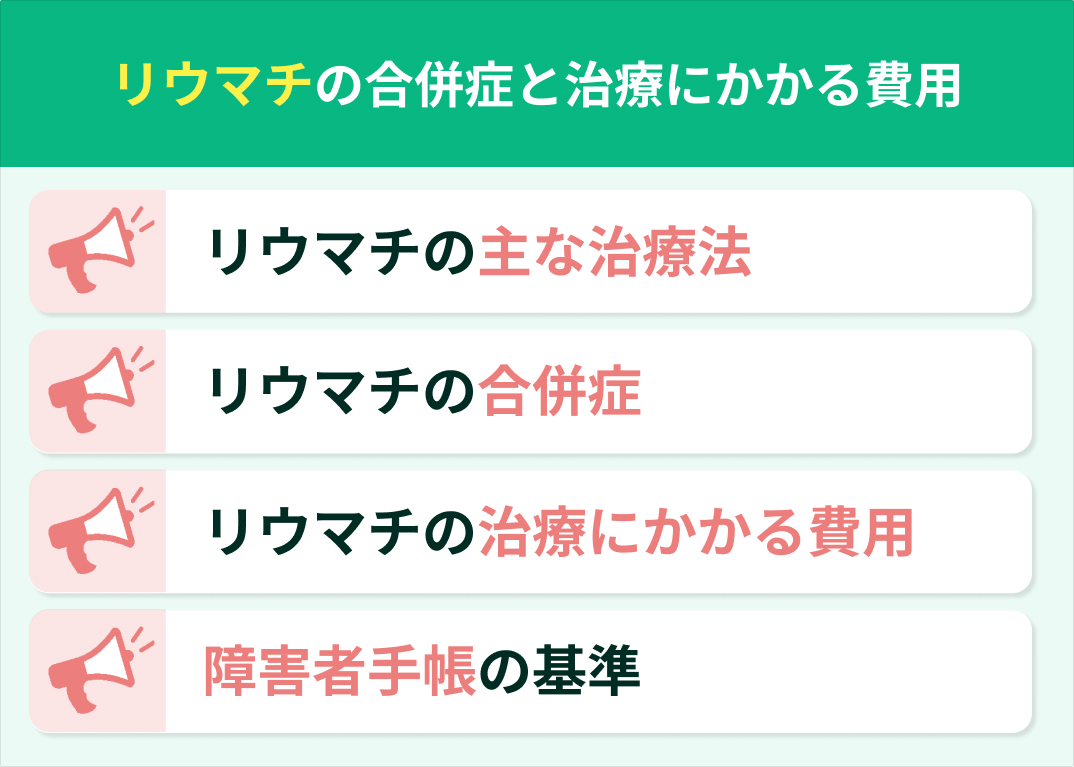

- リマウチの合併症と治療にかかる費用

- リウマチの主な治療法

- リウマチの合併症

- リウマチの治療にかかる費用

- 障害者手帳の基準

- リウマチで保険金(給付金)はおりる?

- ケース1:すでに保険に加入している場合

- ケース2:これから保険に入りたい場合

- 【失敗しない】リウマチ患者のための保険選び

- 現在の治療内容を整理する

- 公的制度の自己負担額を計算する

- 複数の保険会社を比較する

- 今の状況で入れる保険はどれ?

- 関節リウマチの方の医療保険に関するアンケート調査結果

- リウマチで医療保険はおりるかまとめ

- 関節リウマチの治療で利用できる社会保障制度

- 医療費控除

- 傷病手当金

- 身体障害者手帳

- 介護保険制度

- 高額療養費制度

リマウチでも入れる可能性のある保険

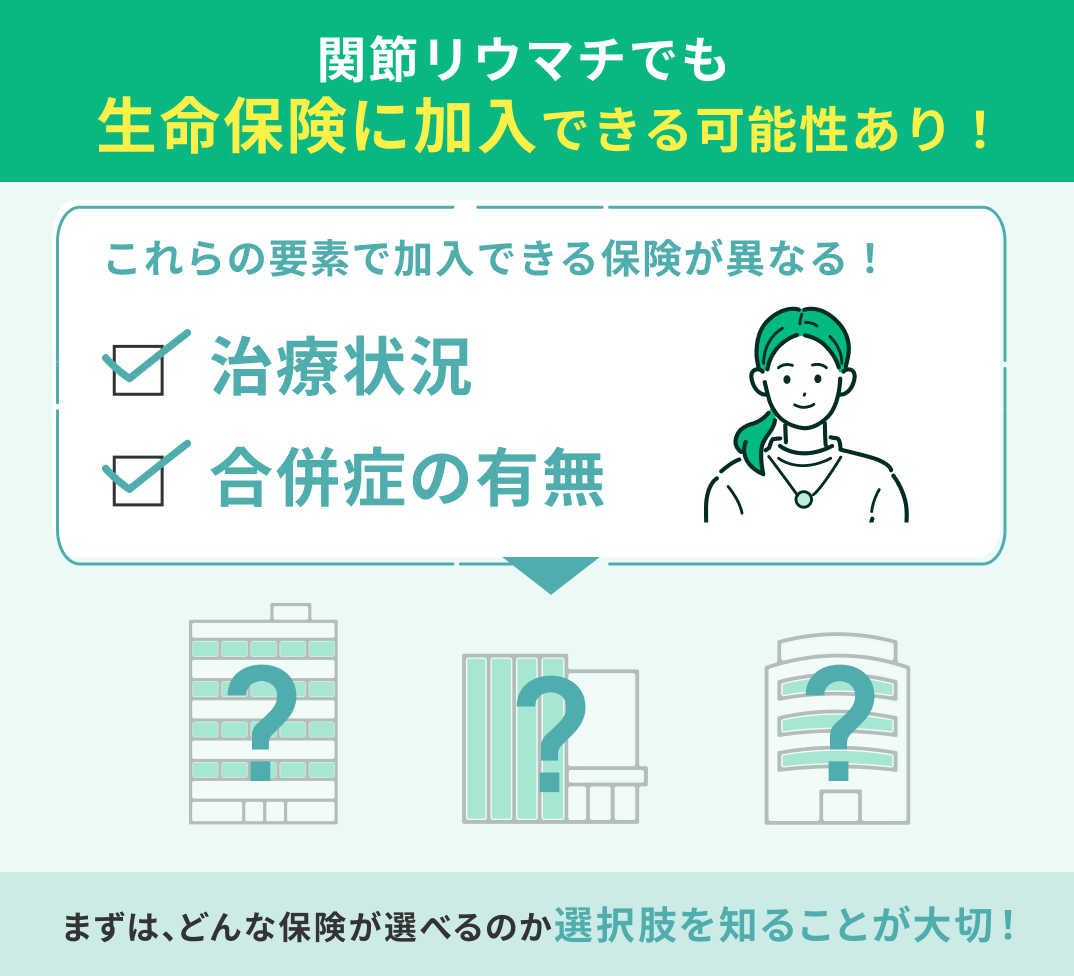

リウマチと診断された場合でも、生命保険や医療保険に加入できる可能性はあります。

リウマチの人が新規で保険に加入する際は、初診日からの治療状況や合併症の有無、機能障害や関節変形の有無などをもとに加入可否が判断されます。

特に、合併症が発症していない人や、機能障害・関節変形がない人は保険に加入できる可能性が高まるでしょう。

ここでは、リウマチでも入れる可能性のある保険を5つ紹介します。

なお、生命保険は主に「万が一の際に家族を支える保険」で、医療保険は「入院や手術などの治療費を支える保険」です。

どちらも、もしものときの備えという点では同じですが、厳密には役割が異なります。

とはいえ、加入の際の注意点や選び方のコツなどはどちらの保険にも共通しています。

通常の生命保険(医療保険・死亡保険)

リウマチと診断された場合でも、次のような条件付きなら通常の生命保険(医療保険・死亡保険)に加入できる可能性はあります。

- 特定疾病不担保

- 特定部位不担保

引受基準緩和型の生命保険

通常の保険に入れなかった場合は、引受基準緩和型の生命保険や医療保険を検討してみましょう。

引受基準緩和型とは、持病や過去の入院歴がある人でも加入しやすいように、健康状態の審査基準を通常より緩く設定している保険のことです。

つまり、リウマチの診断歴があったとしても、通常の医療保険と比べて加入しやすいのです。

引受基準緩和型保険の告知項目は、主に次のようになっています。

- 過去2年以内に入院・手術をしたことがある

- 過去5年以内にがんで入院・手術をしたことがある

- 現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

無選択型の生命保険

まずはマネーキャリアの保険相談窓口で保険加入ができるか確認しましょう。

がん保険

がん保険は、リウマチでも無条件で加入できる可能性が高いです。

これは、がん保険の告知事項は、主に過去のがん罹患歴や保険会社が定めるがんに関連する病気(上皮内新生物、肝硬変など)の病歴に限定されることが多く、リウマチは問われないのが一般的です。

共済

保険にはさまざまな種類があり、保険によってはリウマチと診断されても加入できる可能性があります。

とはいえ、それぞれの用語の違いを理解して、自分に最適なものを選ぶのは難しいでしょう。

保険についてより理解を深めたい人は、ぜひ一度マネーキャリアの無料相談をご利用ください。

トップクラスの経験豊富なプロ(FP)が、あなたの状況を踏まえたうえでわかりやすく適切なアドバイスをしてくれます。

相談は気が済むまで何度でも無料なので、まずはお気軽にご相談ください!

リマウチの合併症と治療にかかる費用

リウマチは、関節の痛みや腫れだけでなく、全身に影響を及ぼす合併症や長期間の治療費負担など、生活に大きくかかわるものです。

納得のいく治療を続けていくために、次の4点を押さえておくことが重要です。

リウマチの主な治療法

リウマチの主な治療法は、次の3つです。

- 薬物療法

- リハビリテーション

- 手術

リウマチの合併症

リウマチの治療にかかる費用

リウマチの治療にかかる費用は、薬や治療法によって大きく異なりますが、高額になるケースも少なくありません。

特に、生物学的製剤やJAK阻害薬などの新しい薬は効果が高いですが、自己負担だけで月に3~5万円ほどかかることもあります。

また、定期的な通院や血液検査、レントゲン検査などの諸費用も継続的に発生するほか、手術が必要になると入院費用やリハビリ費用もかかり、費用負担はさらに大きくなります。

こうした大きな費用負担を抑えるには、保険の活用と合わせて、高額療養費制度などの公的な制度を利用するのが賢明です。

高額療養費制度とは、年収に応じた自己負担限度額を超えた分は、申請により払い戻しや免除を受けられる制度のことです。

さらに、過去12ヶ月以内に3回以上上限に達した場合は「多数回該当」が適用され、4回目以降の負担額がさらに引き下げられる仕組みもあります。

リウマチの治療の費用負担は決して小さくはありませんが、費用を抑えるための対策を打つことはできます。

とはいえ、保険の詳しい仕組みや公的な制度を理解するのは大変という人も多いでしょう。

そこでおすすめなのが、マネーキャリアの無料FP相談です。

マネーキャリアで相談すれば、保険や複雑な公的制度を知り尽くしたプロのFPが、あなたの状況に合わせてわかりやすく丁寧にアドバイスをしてくれます。

何度相談しても無料なので、まずはお気軽に活用してみてください。

障害者手帳の基準

リウマチで保険金(給付金)はおりる?

リウマチと診断された際、生命保険や医療保険で保険金が出るのか、気になる人も多いでしょう。

ここでは、下記の2つのケースに分けて、保険金がおりるかどうかを解説します。

ケース1:すでに保険に加入している場合

ケース2:これから保険に入りたい場合

保険の保障内容がよくわからない、これから生命保険や医療保険に入りたいが自分に合う保険がどれかわからないなどの場合は、迷わずマネーキャリアの無料FP相談をご活用ください。

マネーキャリアに在籍しているFPは、保険をはじめとしたお金に関する情報に精通しています。

相談満足度は98.6%、累計相談実績10万件以上を誇るマネーキャリアで相談し、不安や疑問を解消してください!

【失敗しない】リウマチ患者のための保険選び

リウマチと診断されてから保険の加入や見直しを考える場合は、病状や家計の状況を正しく把握したうえで、冷静に判断することが重要です。

ここでは、リウマチと診断されてから保険を探す際のポイントを3つ解説します。

現在の治療内容を整理する

公的制度の自己負担額を計算する

公的制度を前提とした具体的な支出額を計算しておくことで、どれくらの保障が必要なのかがはっきりします。

複数の保険会社を比較する

複数の保険会社を比較してあなたにぴったりの保険を見つけるには、ぜひマネーキャリアをご活用ください。

累計相談実績10万件以上を誇るマネーキャリアでは、保険に精通したトップクラスのFPに、無料で何度でも保険の相談が可能です。

あなたの状況を細かくヒアリングしたうえで、複数の会社をしっかり比較検討できます。

相談満足度は98.6%を誇っており、何度でも無料で相談できるので、納得できるまでしっかり吟味できます。

オンラインで気軽に相談できるので、ぜひお気軽にご相談ください。

今の状況で入れる保険はどれ?

リウマチと診断されてから生命保険や医療保険への加入を考える場合、今の状況で入れる保険がどれかよくわからないという人もいるでしょう。

ネットの情報だけでは、あなたの病状や投薬状況に合わせた正確な判断をすることはできません。

最適な保険を見つけるためには、リウマチ治療と家計のバランスを熟知したプロに相談するのが、最も確実でスピーディーな解決策です。

そこでおすすめなのが、国内最大級のFP相談サービスであるマネーキャリアです。

リウマチの方の相談実績が豊富なFPに無料で相談ができます。

FPは各保険会社の審査基準を熟知しており、あなたの状況を踏まえて加入できる可能性が高い保険をピンポイントで提案可能です。

また、無理な勧誘は一切ありません。今のままがベストであれば、そうお伝えします。

相談は何度でも無料、治療費のシミュレーションから家計相談まで幅広く対応しているので、少しでも気になることがあればお気軽にご相談ください。

マネーキャリアで対応するのは、一定以上の実績を誇る厳選されたトップクラスのFPです。

相談前にFPのプロフィールを確認することも可能。

オンラインで自宅にいながら気軽に相談できるので、ぜひこの機会にご活用ください!

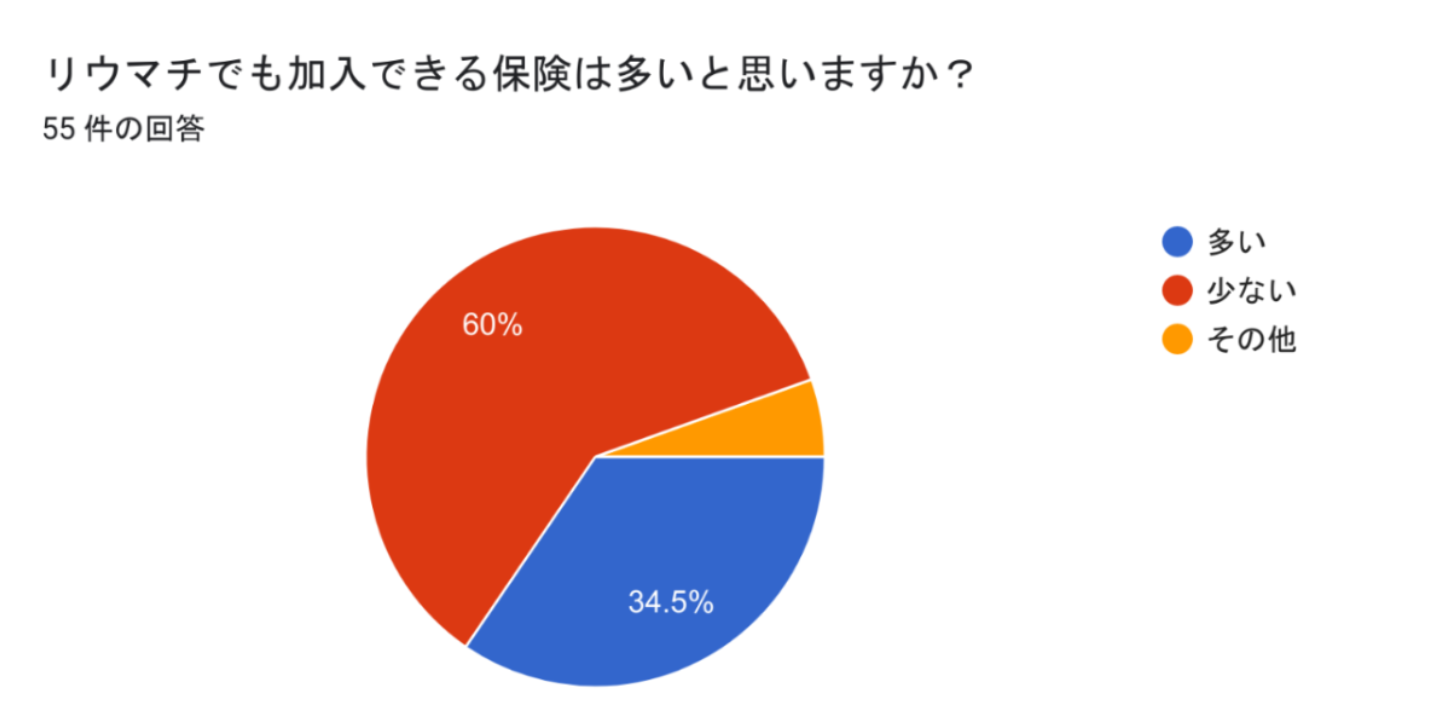

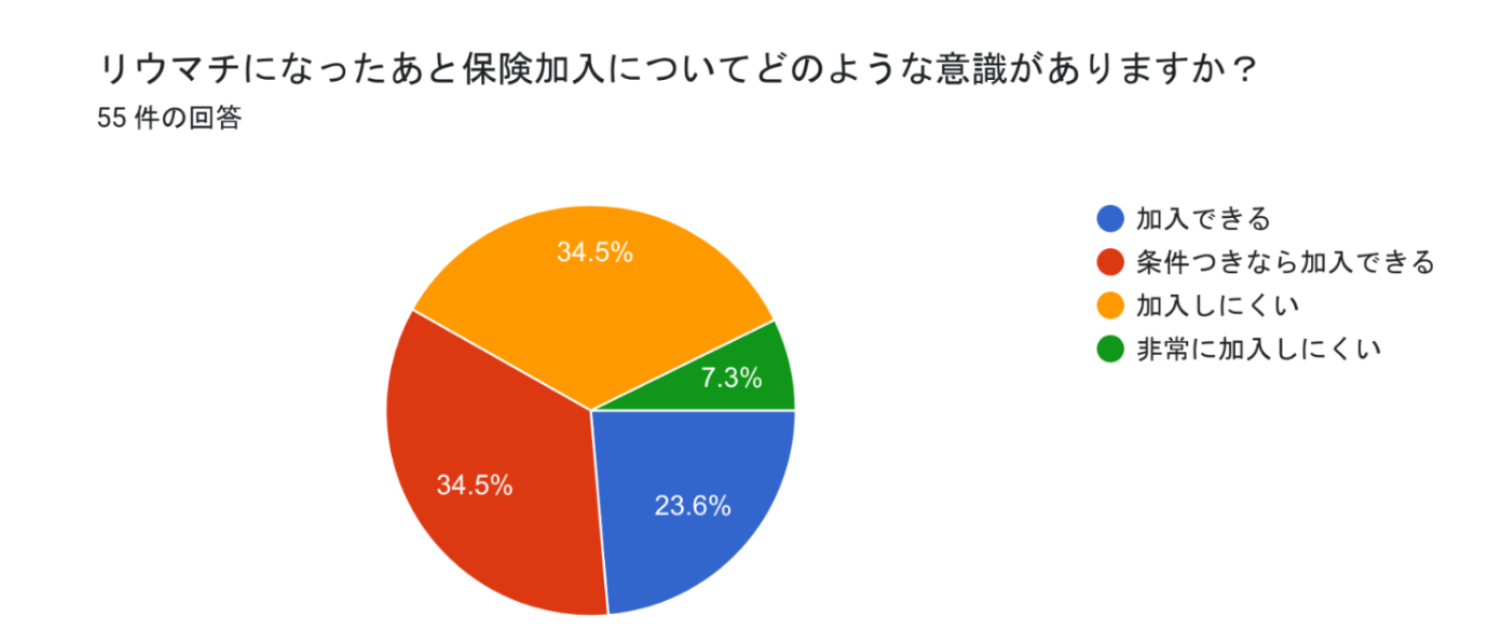

関節リウマチの方の医療保険に関するアンケート調査結果

当メディアでは関節リウマチの方の保険に関する意識調査を定期的に行っています。

今回は、関節リウマチの方に次の6項目について生命保険の意識調査を行いました。

- 関節リウマチでも加入できる保険は多いと思いますか?

- 関節リウマチになったあとの保険加入についてどのような意識がありますか?

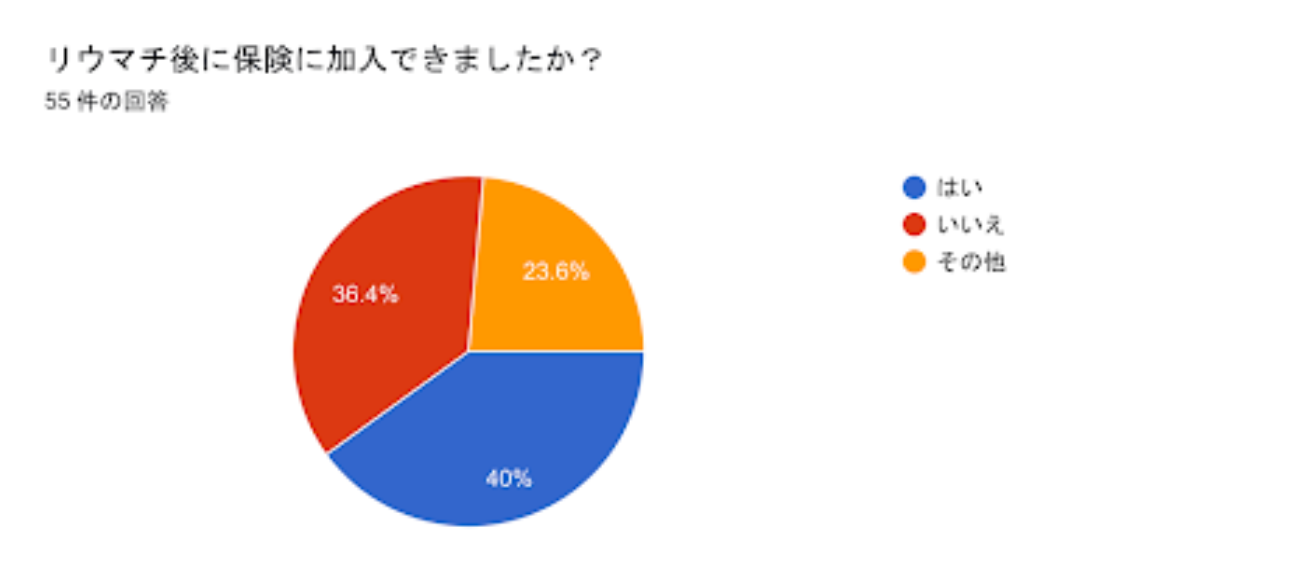

- 関節リウマチ後に保険に加入できましたか?

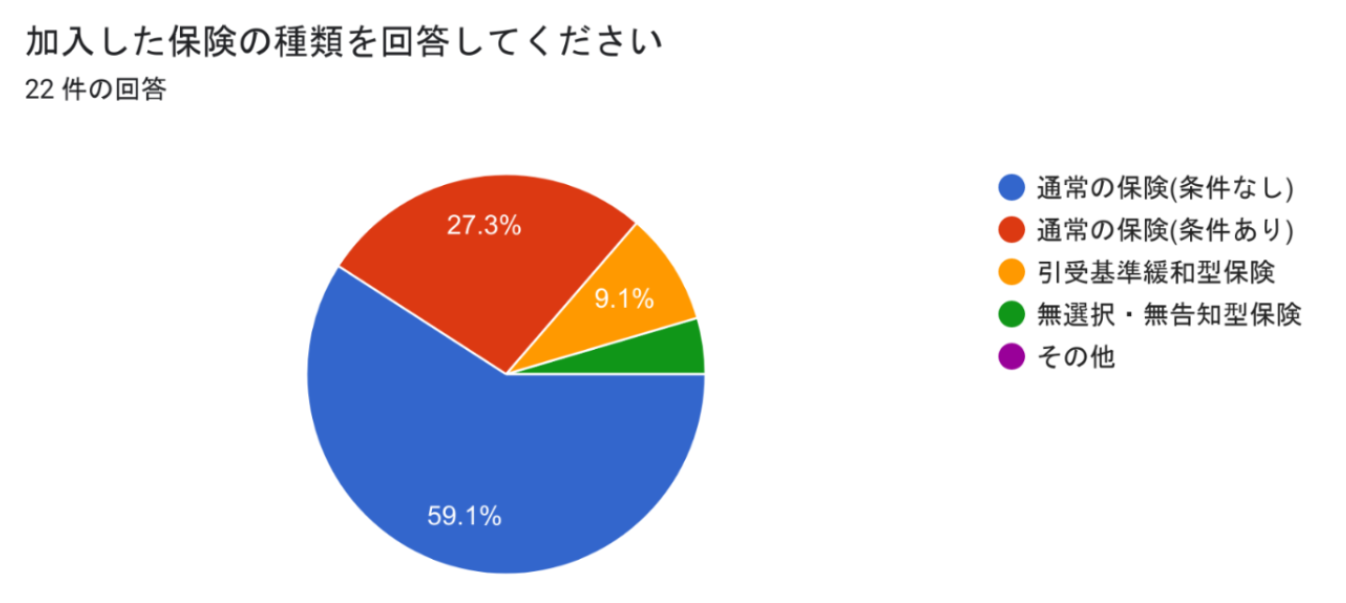

- 加入できた保険の種類を回答してください【加入した方の回答】

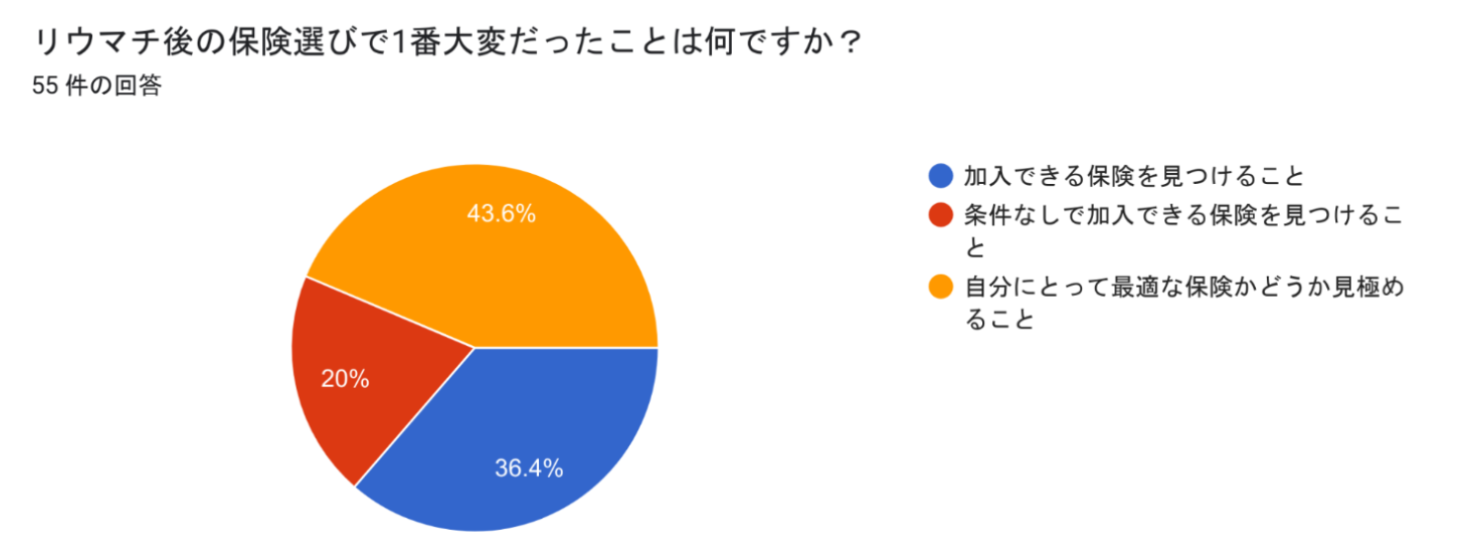

- 関節リウマチ後の保険選びで1番大変だったことは何ですか?

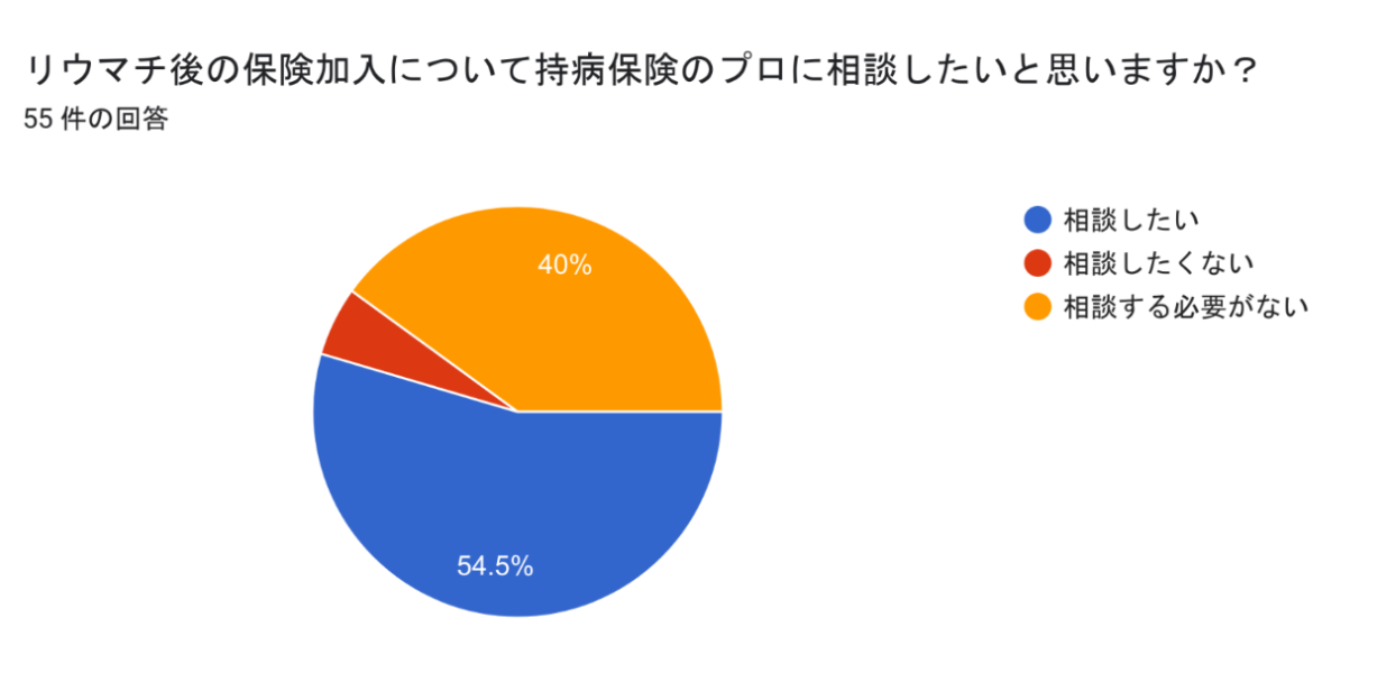

- 関節リウマチ後の保険加入について持病保険のプロに相談したいと思いますか?

加入できる保険は少ないと感じる方が多いですが、実際には通常の保険に入れるケースも!マネーキャリアなら、あなたに最適な保険選びをサポートします。

加入できるか不安を抱える方もいますが、多くの方は実際に加入できています。マネーキャリアでは、加入できる可能性を見極めたうえで最適なプランをご提案します。

実際に加入できた方も多数!本当に入れる保険はあるんです。マネーキャリアなら、あなたの症状に合った保険を一緒に探せます。

関節リウマチの方でも、通常の保険に入れているケースが多くあります。マネーキャリアなら、より条件の良い保険を比較して選べます。

加入できる保険を選ぶのが難しいと感じる方が多数。マネーキャリアでは、専門家があなたの状況に合わせて保険選びを徹底サポートします。

半数以上が「相談したい」と回答!マネーキャリアには持病保険のプロが在籍しており、あなたに合った保険を一緒に見つけられます。

アンケート結果から、関節リウマチの方の多くが保険加入に対して不安を感じており、専門家のアドバイスを求めていることがわかります。

マネーキャリアでは、持病保険の専門家であるFPが、あなたの状況に合わせた最適な保険選びをサポートします。

大変な保険選びの負担を軽減しながら、自分に適した保険を見つけたい人は、ぜひマネーキャリアの無料相談をご活用ください。

リウマチで医療保険はおりるかまとめ

すでに生命保険や医療保険に加入している場合は、基本的にリウマチの治療に伴う入院や手術の給付金を受け取れます。

また、リウマチと診断されてからであっても、新たに保険に加入できる可能性はあります。

これから保険加入を考えている場合は、次の保険選びのポイントを押さえておきましょう。

- 現在の治療内容を整理する

- 公的制度の自己負担額を計算する

- 複数の保険会社を比較する

関節リウマチの治療で利用できる社会保障制度

医療費控除

医療費控除とは、1年間(1月1日から12月31日まで)に支払った医療費が一定額を超えた場合に、所得控除が受けられる制度です。

つまり、1年間の医療費が基準額を超えると、税金が安くなるということです。

対象となるのは、治療費や薬代、通院時の交通費などで、申告を忘れてしまっても過去5年以内の支払いはさかのぼって申告できます。

なお、申告時に提出する必要はないものの、税務署が提出を求めてくる可能性もあるため、医療機関での支払いの領収書は忘れずに保管しておいてください。

傷病手当金

傷病手当金とは、会社や団体などに勤務する人(被保険者)が病気やケガの治療で休職する場合、その休職期間の当人と家族の生活を保障する制度です。

1日あたりの支給額は「支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額÷30日×2/3」で計算されます。

そして、連続で3日休んだ翌日から通算して1年6ヶ月までの範囲で支給されます。

ざっくり言うと「ここ1年間の平均的な給料を1日あたりに換算した金額の約66%」を、休んだ日数分(最初の3日間は支給なし)、通算して1年6ヶ月を上限に受け取れるということです。

ただし、支給を受けるためには次の条件をすべて満たす必要があります。

- 病気やケガのための療養である

- 今までしていた仕事を継続できない

- 休業中に給料が支払われていない

身体障害者手帳

身体障害者手帳とは、関節リウマチによる関節の変形や機能障害が固定し、日常生活に著しい制限が生じた場合に、都道府県知事から交付される手帳のことです。

この手帳を持っていることで、身体障害者福祉法に基づいたさまざまな公的サービスや支援を受けられるようになります。

具体的には、次の通りです。

- 所得税や住民税の控除

- 公共交通機関の運賃割引

- 医療費の助成

- 車椅子や補装具の購入費用の補助

介護保険制度

介護保険制度とは、介護が必要になった人を社会全体で支える制度です。

介護保険制度の対象となるのは、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」の2つの区分です。

| 区分 | 概要 |

|---|---|

| 第1号被保険者 | 要支援・要介護の認定を受けた場合に介護保険を利用可能 |

| 第2号被保険者 | 老化が原因とされる病気により、要支援・要介護の認定を受けた場合に介護保険を利用可能 |

関節リウマチは「特定疾病」に指定されているため、40歳から64歳であっても、要支援・要介護認定を受ければ介護保険サービスを利用できます。

利用できるサービスとしては訪問介護や栄養管理指導などがあり、車椅子などの福祉用具の購入や手すり設置などの住宅改修の費用補助も受けられます。

高額療養費制度

高額療養費制度とは、治療費が高額になった場合に自己負担する金額が減る制度です。

1日から末日までの1ヶ月間で、医療機関や保険薬局窓口で支払った金額が自己負担限度額を超えた場合に、その超えた部分の全額が後から払い戻されます。

この自己負担限度額は、年齢や所得状況などによって段階的に設定されています。

ここでは、45歳会社員、年収500万円の人を例に挙げてみましょう。

1ヶ月の医療費総額が55万円(窓口負担金額は約16.5万円)だとすると、計算式は次の通りになります。

80,100円+(医療費総額550,000円-267,000円)×1%=82,930円

この通り、1ヶ月の間の医療費総額が55万円(支払った額は約16.5万円)もかかったとしても、実際に自己負担する金額はおよそ8万円となり、それを超えた分は申請をした後に戻ってきます。

なお、入院時の食事代や差額ベッド代(希望して個室に入院した場合)などは対象外となる点に注意しましょう。

さまざまな公的制度がありますが、これらの制度だけでは医療費を完全にカバーすることはできません。

そのため、公的制度の活用とあわせて保険加入を検討するのがおすすめです。

マネーキャリアでは、保険に詳しいFPがあなたに適した医療費対策を無料でアドバイスします。

リウマチの医療費を抑えるために、ぜひ一度ご相談ください!