- 楽ラップとウェルスナビどちらを選ぶべきか迷っている人

- 資産運用を始めたいが誰に相談すればよいか分からない人

内容をまとめると

- 楽ラップは手軽に投資が始めやすいと評判。

- 投資をなにから始めればよいかわからない人は、まずFPに相談するべき。金融機関の選び方、口座開設の方法、商品の選び方をまとめて相談できる。

- 本当に自分に合う相談窓口を探すなら、満足度98.68%、相談実績10万件以上のマネーキャリアがおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- 楽ラップの口コミ・評判とは

- 楽ラップの良い口コミ・評判

- 楽ラップの悪い口コミ・評判

- 楽ラップとウェルスナビどちらのほうがおすすめ?

- 楽ラップのメリットとは

- 完全自動運用で手間がいらない

- 低コストでプロレベルの分散投資ができる

- 楽天経済圏でポイントが活用できる

- 楽ラップのデメリットとは

- 手数料がかかり続ける

- 投資の自由度が低く個別銘柄を選べない

- 元本割れのリスクがある

- あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

- FPへの相談がおすすめな方

- IFAへの相談がおすすめな方

- 銀行への相談がおすすめな方

- 証券会社への相談がおすすめな方

- 自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

- 楽ラップ口コミ・評判に関するよくある質問

- 楽ラップはNISAに対応していますか?

- 楽ラップはやめようと思えばいつでも解約できますか?

- 楽ラップの預かり資産はいくらですか?

- 楽ラップの口コミ・評判やメリットとデメリットまとめ

楽ラップの口コミ・評判とは

楽天証券が提供するロボアドバイザー「楽ラップ」は、投資初心者から注目を集めているサービスです。

完全自動で資産運用ができる点や楽天ポイントが使える点が魅力とされていますが、実際の評判はどうなのでしょうか。

まずは、利用者の生の声から、楽ラップの実力を探ります。

楽ラップの良い口コミ・評判

はじめやすいのがいい!

楽天カードを持っているのではじめやすかった。進めていく間でも特に問題なくできたのでいいと思った。

投資を手軽にはじめることができる!

低コストのインデックスファンドの中から、最適なファンドを厳選してくれて選べる。一万円から投資できるので貯金感覚で投資することができる。給料が低めのサラリーマンには向いていると感じる。自分自身もそこまで給料が高い方ではないが、無理なく運用できていて少し余裕ができたのでさらに投資してみようと思う。

楽天ユーザーにはいいかも

現在経済的に不況で、どんどん物価が上がっていく中で、資産形成をしっかりしたいと考えていた中で使い始めた。運用はコツコツ積み立てしたいため、きちんとサポートしてくれるロボットサービスを使っている。また、楽天が運営しているサービスのために信頼できる。また、楽天証券自体も使っているので使い始めた。現在コツコツたまっている。

楽ラップの悪い口コミ・評判

運用実績に不安がある

ちょうど楽ラップなどが流行り出した時にどうしても始めたくて勉強として300万円始めました。今の景気もあるけれども全く儲かっていない上に、手数料がすごい高いことに気づいた。3%くらい手数料を取られるので儲けが出てると実感できるためには6-8%の運用をしてもらわないといけないことを2年経過した今気づきました。解約したいけど、損切りはしたくないので待っている状況です。でも儲けがないなか手数料は取られる続けるので、どうするか本当に迷ってます。

手数料が高く配当が少ない

何だか新しい技術を活用できている気になって、楽しいですが、手数料も高く、配当も思ったより少ないのが残念です。

運用結果が良くなく解約した

短期間だったけど運用してみた。あまり良い結果がうまれなかったので早めに解約してしまった。

楽ラップって、自動で運用してくれるし、楽天ポイントも使えるから便利そう。

でも口コミを見ると「思ったより増えない」「手数料が気になる」っていう声もあって、このまま始めてもいいのか、専門家に相談したいのですが…。

そうですね、楽ラップは手軽な反面、コストや自由度の面で合わない人もいます。

「誰かに相談したい」と思ったときにおすすめなのが、何度でも無料で相談できるマネーキャリアです。

経験豊富なFPが中立の立場でアドバイスし、無理な勧誘も一切ありません。

30秒で予約が完了するため、気軽に相談してみましょう。

楽ラップとウェルスナビどちらのほうがおすすめ?

楽ラップとウェルスナビは、どちらもロボアドバイザーによる自動運用サービスですが、特徴や強みには違いがあります。

まず、楽ラップは楽天証券が提供しており、楽天ポイントを活用できる点が魅力です。

最低投資額は1万円とハードルが低く、TVT機能という損失抑制機能もあるため、リスクを抑えたい初心者向けと言えます。

一方のウェルスナビは、米国ETFを中心としたグローバルな資産分散に加え、自動で税金対策(DeTAX機能)ができる点が強みです。

こちらも1万円から始められますが、長期運用による資産形成に向いた設計となっており、年収や資産額が一定以上ある人に向いているという印象もあります。

結論としては、楽天経済圏を活用してポイントを貯めている人、リスクをなるべく抑えて投資をしたい人には楽ラップが向いており、節税効果や本格的な分散投資を期待する人にはウェルスナビが合っていると言えるでしょう。

ご自身の目的や生活スタイルに合わせて選ぶことが大切です。

楽ラップのメリットとは

楽ラップは、投資初心者から多忙なビジネスパーソンまで幅広い層に選ばれているロボアドバイザー型の資産運用サービスです。

完全自動の手軽さや、プロレベルの分散投資、さらには楽天ポイントの活用といった魅力が揃っており、「とにかく簡単に、でも効率よく資産形成をしたい」という人に特に支持されています。

ここでは、楽ラップの代表的な3つのメリットを詳しく解説します。

完全自動運用で手間がいらない

楽ラップ最大の魅力のひとつが、完全自動で資産運用が完結する点です。

運用開始前にリスク許容度を診断し、その結果に基づいて最適なポートフォリオが自動で構築されます。

以降は市場動向に応じて自動でリバランス(資産配分の調整)やリスク管理が行われるため、日々のメンテナンスは一切不要です。

「投資はしたいけれど時間も知識もない」「日々の値動きを追うのが苦手」という人でも、ストレスなく資産形成に取り組めます。

特に、TVT機能(下落ショック軽減機能)により暴落時の値下がりを抑える設計になっているため、精神的にも安心感があります。

こうした“手間のかからなさ”は、家事・育児・仕事に忙しい世代にとって大きなメリットです。

低コストでプロレベルの分散投資ができる

楽ラップでは、たった1万円からスタートできるにもかかわらず、国内外のETF(上場投資信託)を活用した高度な分散投資が行えます。

本来、複数の資産クラスにまたがる分散投資を個人が行うには、知識だけでなく多額の資金が必要となりますが、楽ラップを利用すれば、その“プロがやるような運用”を自動で実現できます。

手数料も年率0.99%程度と、同業他社と比較しても抑えられており、コストパフォーマンスにも優れています。

また、運用先は株式・債券・REITなど多岐にわたり、市場の変動に強いバランスのとれた資産配分が特徴です。

効率的に資産を増やしたいが、自分でやるにはハードルが高いという人にとって、安心して任せられる設計となっています。

楽天経済圏でポイントが活用できる

楽天グループが提供する楽ラップ最大の強みは、「楽天ポイントで投資ができる」点です。

普段から楽天市場や楽天カードなどを利用しているユーザーであれば、貯まったポイントをそのまま資産運用に活用できます。

これにより、“現金を使わずに投資を始める”ことが可能となり、心理的ハードルがぐっと下がります。

また、通常のポイント投資とは異なり、楽ラップでは自動運用が行われるため、「ただ使う」だけでなく「育てる」ポイント活用ができる点も魅力です。

さらに、楽天証券との口座連携や、ポイント獲得の対象となるキャンペーンも豊富に用意されており、日常生活の中で自然と投資に触れる機会が生まれます。

楽天ユーザーにとっては、まさに経済圏との相性抜群のサービスです。

楽ラップのデメリットとは

便利で始めやすい楽ラップですが、当然ながらメリットだけではありません。

資産運用サービスである以上、コストや自由度、リスクといった側面はしっかり理解しておく必要があります。

ここでは、実際の利用者からも多く挙げられている3つのデメリットについて詳しく解説し、導入前に押さえておきたい注意点を整理していきます。

手数料がかかり続ける

楽ラップの手数料は、固定報酬型で年率最大0.99%(税込)です。

この中には投資一任報酬と信託報酬が含まれますが、投資信託と比べても安くはなく、資産額が増えるほど負担感も増します。

特に利回りが大きく出ない相場では「利益の大部分を手数料で相殺される」という印象を受けることもあるでしょう。

また、元本が少額の場合、運用益以上に手数料が目立ってしまうケースもあります。

もちろん、自動運用やTVT機能(下落ショック軽減機能)といったサービスが含まれているため一概に高いとは言い切れませんが、「完全自動化=ノーコスト」ではないことは、投資前に必ず理解しておくべきです。

投資の自由度が低く個別銘柄を選べない

楽ラップは、ロボアドバイザーに資産配分を一任するスタイルであるため、個別銘柄の選択はできません。

あらかじめ用意されたポートフォリオから、リスク許容度に応じた運用コースが選定され、自動で分散投資が実行されます。

そのため「特定のテーマや銘柄に集中投資したい」「自分の知識を活かしてポートフォリオを組みたい」といった投資家にとっては物足りなさを感じることもあるでしょう。

さらに、途中でコース変更や資産配分の見直しを行うには、再診断などの手続きが必要です。

投資の自由度を重視する人は、同じ楽天証券内での投資信託選びや、ETF・個別株投資といった他の選択肢も併せて検討するのがおすすめです。

元本割れのリスクがある

楽ラップは、資産運用の一環としてETFやREITに投資するサービスであり、預貯金と異なり元本保証はありません。

世界経済や株式市場の急激な変動、地政学リスクなどによって、一時的に大きく資産価値が下落する可能性もあります。

たとえTVT機能(急落時の下落幅を抑える設計)があったとしても、リスクがゼロになるわけではありません。

また、運用開始から一定期間は含み損となることもあるため、短期で成果を求める人にとってはストレスとなり得ます。

資産形成の目的で利用するならば、少なくとも5年〜10年といった長期的視点での運用を前提とし、途中の値動きに過度に反応しないメンタルの備えも必要です。

TVT機能があるっていうから安心かと思ったけど、やっぱり元本割れのリスクはゼロじゃないんですね…。

このまま始めて大丈夫なのか、自分に投資が向いてるのかもよくわからなくなってきました。

それなら、リスク許容度や将来設計に合わせて“やる・やらない”から一緒に考えられるマネーキャリアがおすすめです。

無理に投資を勧めるのではなく、あなたに合った最適な選択肢を整理してくれますよ。

30秒で予約が完了するため、気軽に相談してみましょう。

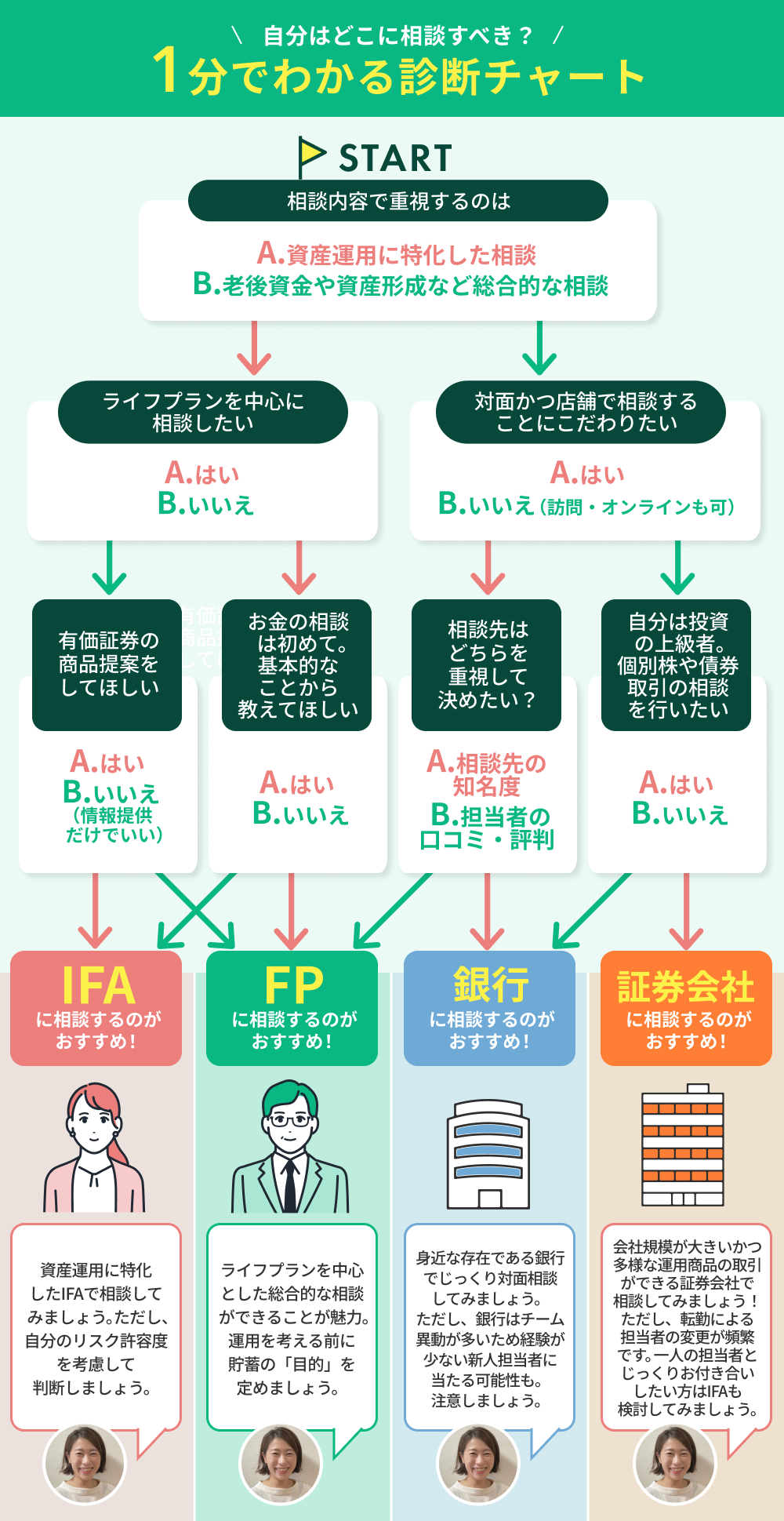

あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

資産運用を始めようと思っても、「誰に相談すればいいかわからない」と悩む方は少なくありません。

証券会社、銀行、FP、IFA(独立系ファイナンシャルアドバイザー)といった選択肢の中で、どの窓口が自分に最適かを把握することが重要です。

この章では、それぞれの相談先に、どんな人が向いているのか、を具体的にご紹介します。

ぜひ診断チャートとあわせてご活用ください。

FPへの相談がおすすめな方

IFAへの相談がおすすめな方

銀行への相談がおすすめな方

証券会社への相談がおすすめな方

証券会社だと投資商品の幅は広いけど、営業色が強いって聞くし…。

他の相談先も気になるけど、正直どこに相談すればいいのかよくわからなくなってきてしまって…。

それなら、あなたの状況や希望に合わせて、どの相談先が向いているかまで一緒に整理できるマネーキャリアがおすすめです。

証券会社・銀行・FPなどすべての選択肢をフラットに比較できるので、本当に合った相談先が見つかりますよ。

30秒で予約が完了するため、気軽に相談してみましょう。

自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?