- パートで働いているけれど、毎月のお小遣いをもらっていいか悩んでいる主婦

- パート代を家計に入れるべきか自分のお小遣いにするべきか迷っている主婦

- 他の家庭のパート主婦がどのくらいお小遣いをもらっているのか気になる主婦

「毎月のお小遣いはいくらが適正なの?」

「自分だけのお金を持ちたいけれど家計も大切にしたい」

と考えている方も少なくありません。

本記事ではパート主婦のお小遣い平均額や具体的な使い道、上手な家計管理の方法をわかりやすく解説します。

この記事を読むことで、あなたにあったお小遣いの金額がわかり、家計を圧迫せずに自分の時間とお金を楽しめるようになります。

パート主婦の多くは「収入を家計の足しにしたい」「自分のお小遣いがもっと欲しい」と考えています。 実は、パートで働く際には103万円や130万円の壁を理解し、損しない働き方を選ぶのが重要です。

また、パート収入をお小遣いだけではなく、子どもの教育費や老後のお金に充てるか考える必要があります。

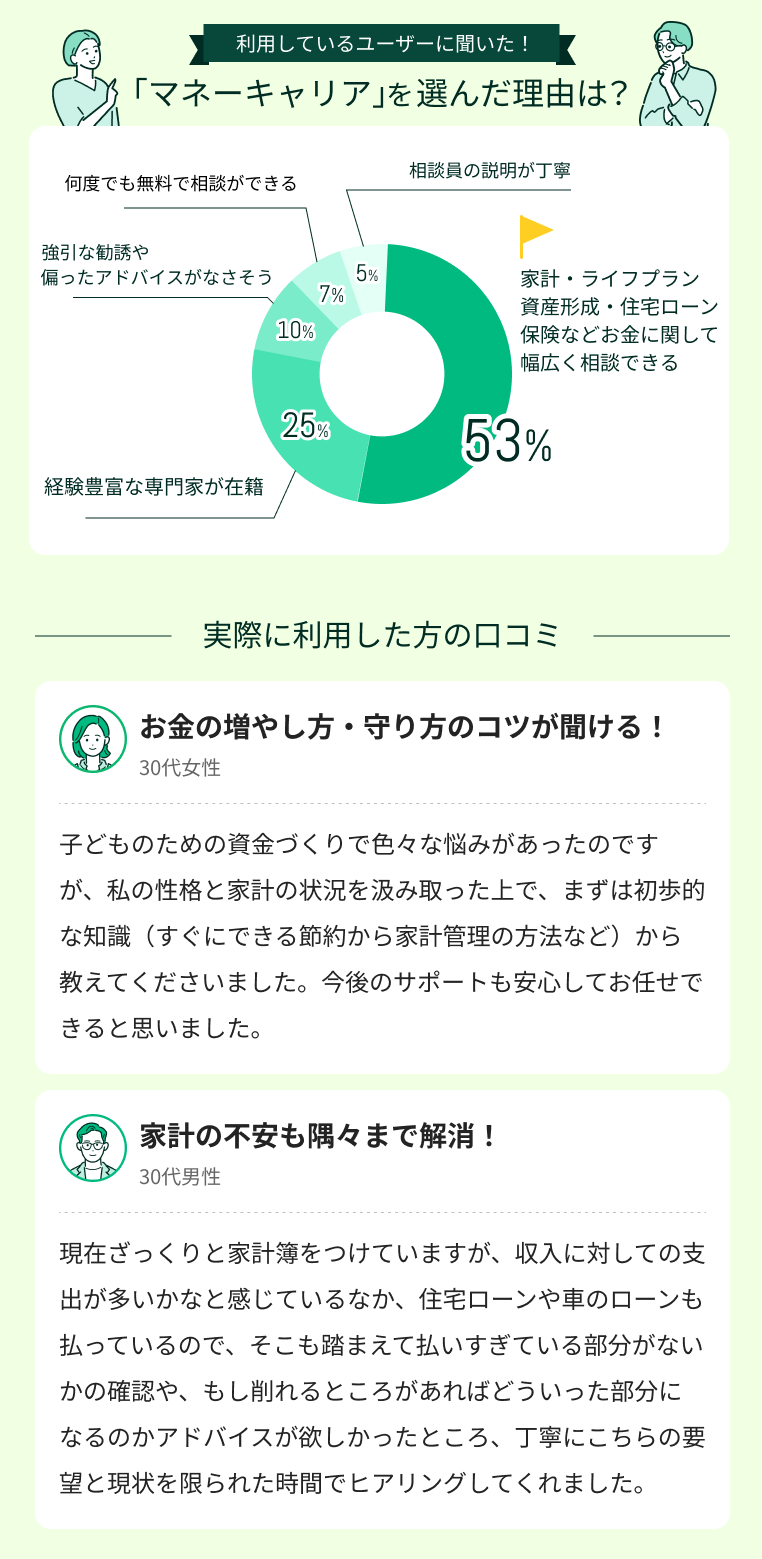

迷った際は専門家に相談すると自分にあった働き方とお金の貯め方がはっきりします。とくに、マネーキャリアは相談満足度98.6%でお金の専門家が家計全体をサポートしてくれるので、家計で悩んでいるパート主婦にもおすすめです。

内容をまとめると

- パート主婦のお小遣い事情はさまざまで、月に数千円から数万円と幅が広く、中にはお小遣いをもらわずに自分の分はすべて自分でやりくりする人もいる

- パート代の使い方についても家庭によって大きく違い、全額を家計に入れる人や、一部をお小遣いにして家計に加える人がいる

- お小遣いや家計管理の悩みは一人で抱え込んでいても解決が難しいが、家計の専門家に相談すると、収入状況や生活スタイルに合った最適な管理方法をアドバイスしてくれる

- マネーキャリアは相談満足度98.6%、累計相談申込件数100,000件以上の豊富な実績があり、FP資格を持つ専門家があなたの家計の見直しについて何度でも無料で親身に相談に乗ってくれるのでおすすめ

監修者ファイナンシャルプランナー

パート主婦のお小遣い平均額はいくら?

SBI新生銀行の調査によると、パート主婦のお小遣い平均額は21,430円で、同調査の女性会社員のお小遣い平均34,921円と比較すると少ない傾向です。

会社員と比べると収入が少ないため、お小遣いも少なめな傾向があり、場合によってはお小遣いなしという家庭もあります。

まずは年収別・年代別でのお小遣い額を詳しく解説していきます。

夫の年収別のお小遣い平均額

夫の年収別で世帯のお小遣い額平均をまとめた調査はないため、各年収ごとの目安額を紹介します。

夫の年収に妻の収入を足した世帯年収から手取り額を計算し、目安とされている手取り額の10%以下をお小遣い額として表にしました。お小遣い額の目安は夫婦2人の合計金額です。

| 夫の年収 | 世帯年収 | 月のお小遣い額目安 |

|---|---|---|

| ~300万円 | ~400万円 | 2~3万円 |

| 300~500万円 | 400~600万円 | 2~3.5万円 |

| 500~700万円 | 600~800万円 | 3~5万円 |

現実的にはパート主婦のお小遣い平均額は21,430円というデータがあるため、目安はそれよりも低めに設定されているのがわかります。

基本的には夫の年収が上がるほど世帯年収が上がり、お小遣いの目安額も増加します。

年代別のお小遣い平均額

パート主婦のお小遣い平均額は21,430円ですが、年代別では以下の通りです。

| 年代 | お小遣い平均 |

|---|---|

| 20代 | 37,303円 |

| 30代 | 16,644円 |

| 40代 | 15,957円 |

| 50代 | 17,816円 |

自分の家計管理が正しいかどうか不安を感じている主婦の方は、実はかなり多いです。

夫の年収や年代別の平均と比較しても、各家庭によって状況は異なるため、教育費や老後資金なども考慮した上でお小遣い額を決めるのが重要です。

自分の家計状況に応じた適正なお小遣い額や将来かかるお金の把握をするためには、マネーキャリアのような累計相談件数10万件以上で、家計から老後資金まで総合サポートできる無料相談窓口を活用するのがおすすめですよ。

パート主婦のお小遣いなし家庭の実態

パート主婦のお小遣い額平均は21,430円という調査結果がありますが、中にはパートで得た収入をすべて家計に入れてしまい、お小遣いをなしにしているパート主婦もいます。

ただし、パート主婦が家計全体を管理している場合は、とくにお小遣いという項目でわけていなくても問題ないケースもあります。

お小遣いゼロの割合や、お小遣いをなしとしている理由について詳しく解説していきます。

お小遣いゼロの家庭の割合

パート主婦全体でお小遣いをゼロとしている割合の詳細なデータはなく、反対に多くのパート主婦は自分の収入からお小遣いを捻出しています。

しかし、専業主婦の15%程度は自分のお小遣いなしで設定しており、家計全体の管理の中から必要に応じて使っているケースがあります。

パート主婦の場合も同様で、自分の収入をすべて家計にまとめ、自身が必要な出費を家計からまかなっている家庭も少数ですがあります。

家計としてみると細かな費用がわかりにくくなるためデメリットはありますが、適切に家計配分ができており、貯金なども着実にできている場合は問題ありません。

お小遣いなしの理由は?

お小遣いをなしとする理由はさまざまで、以下のような理由が挙げられています。

- 家計としてお小遣いに割ける額が少ないため、夫だけお小遣い制にしている

- 趣味・交際費も家計から直接出しているためわける必要がない

- 夫が家計の予算を決めてお金を用意するので、余剰分を自由に使っている

- 収入が少ないため、趣味や嗜好品を購入していない

パートで働いているのに、自由に使えるお金が全然なくて、家計管理が上手くできてるかわからないんです。

子供の教育費も準備しないといけないし、今の収支バランスが適切なのか判断できずに悩んでます。

お小遣いゼロの家庭は少なく、家計の中でなんとかやりくりしているケースが多めです。

大切なのは家計全体の見直しです。無駄な出費はできるだけ削り、家計のバランスを整えてから将来の教育費や老後資金を計画的に準備していくのがポイントです。

家計相談なら、相談満足度98.6%で累計10万件以上の実績があるマネーキャリアという相談サービスがおすすめです。

専門資格を持つプロが、家計見直しから老後資金まで何度でも無料でサポートしてくれるので、まずは気軽に相談してみましょう。

パート代の家計への入れ方パターンを紹介

パート主婦は、自分が稼いだお金をどのように家計に入れるかでもいくつかのパターンがあります。

どのケースでお小遣いを設定するかによってもお小遣い額がかなり変わるため、どのようにパートの給料を扱うか見直してみましょう。

家計への入れ方は大きくわけると3つのパターンに分類できるため、それぞれについて詳しく解説していきます。

全額家計に入れるケース

自分のパートで得た給料をすべて家計に入れてしまい、夫の収入と併せてから家計を配分していくケースは家計管理がシンプルになるメリットがあります。

お互いの収入を合計して、そこから配分を検討できるため、適切な配分や割合か確認しやすくなります。

お小遣い額に関しては、必要な生活費や将来のためのお金の配分後に、家計に合わせて配分していきます。

一部をお小遣いにするケース

もっとも多いのが一部を自身のお小遣いとして、先に取り分けてから家計にいれるケースです。

パート主婦の半数はこのケースという調査結果もあり、もっとも一般的なお小遣い配分方法といえます。

ただし、どの程度をお小遣い額とするかは大きな問題のため、家計のバランスを見て適切な額になるよう調整する必要があります。

パート代を全額お小遣いにするケース

少数ではありますが、パートの給料はすべて自分のお小遣いという主婦もいます。夫の年収が十分にあり、その収入で十分に生活できている場合に採用されやすいケースです。

この場合は平均よりもかなり多めのお小遣い額になるため、自由に使えるお金がかなり多くなります。

ただし、それでも問題ない家計というのは夫の年収がかなり高い場合ですので、一般的なケースとは言い難いです。

お互いのお小遣いが家計に対して適正か、よく話し合って決めていきましょう。

パートをしている主婦の方は、パート代の家計への入れ方で悩む方が多いです。

パート代の配分は家計の現状と将来かかるお金を計算して決めることが重要で、場合によっては資産形成で将来への備えをする方もいます。

お金の専門家への相談をすると、個別の家計状況に応じてパート代を配分する方法を考えてくれます。数あるサービスの中でもマネーキャリアはFP資格取得率が100%で、プロが中立的な立場から家計全体を総合的にサポートしてくれます。

パート主婦のお小遣いのやりくり方法

パート主婦のお小遣い額は専業主婦よりも多い傾向ですが、それでも潤沢というほどお小遣いをもらっているパート主婦は少ないため、自分のお小遣い額を最大限に活用するためにうまくやりくりする必要があります。

うまくやりくりするためには支出そのものを減らす方法と、発生する支出を節約する方法の2つがあります。

それぞれについて詳しく解説していきます。

美容費・服飾費の削減方法

美容費や服飾費はコントロールがしやすい項目で、スパンを空けたり、代替方法や代替品になるものを活用して支出を削減可能です。

例えば、カラーを美容室ではなく自宅で行い、カットの周期を少し延ばすだけでも毎月の支出額は抑えられます。

また、高価格帯の化粧品から、プチプラやドラッグストアコスメに変更できるものはしていくのも費用削減のコツといえます。

美容モニターに応募したり、配布されるサンプルを活用していく方法もあります。

交際費・食費の節約方法

交際費や食費の節約もやりくりのコツの1つで、ある程度予算を決めて、予算で済ませられるようにコントロールしていきましょう。

交際費は、付き合いで発生する飲み会やランチの回数を月何回までと絞って参加するようにしましょう。

送別などのプレゼントも気持ちを重視して、手作りカードとハンドタオルやお菓子などの小物のプレゼントにするのも効果的です。

お小遣いに含まれる食費は主に仕事中の飲食費なので、仕事時間が短ければ仕事の前後に自宅で済ますようにして、長時間の場合は自宅で弁当を作って対応するなどの節約方法がおすすめです。

パートで働く主婦のお小遣いに関するよくある質問

パートで働く主婦のお小遣い額や、その家計に関してよくある質問をまとめました。

パートとしての働き方や、その収入からどうお小遣いを配分するかなどの質問が多く、適正な配分で悩んでいる質問が目立ちました。

その中でもとくに多かった質問について詳しく解説していきます。

夫の扶養で一番損をしない年収はいくらですか

夫の扶養に入る場合は俗に言われる103万円の壁など、いくつかの段階ごとに境目があるため、夫の年収などに合わせて変わります。

例えば年収を103万円以内に抑えておけば、配偶者控除の対象となり、税制面でのメリットがあります。(個別の状況により異なるため、詳細は専門家に相談しましょう。)

ただし、年収130万円を超える場合(または一定の条件下では106万円を超える場合)は社会保険料が発生して手取り額が減る可能性があります。(詳細は最新の制度をご確認ください。)

この場合は150~160万円程度稼ぐことで手取りが増える可能性があります。ただし、個別の状況により異なるため、専門家にご相談することをおすすめします。

パート代全額をお小遣いにする選択肢もありますか

パート主婦の中には、自身のパート給料をすべてお小遣いにしている人もいます。

夫の収入が高いなど、パート給料がなくても家計に問題がなければ一つの選択肢といえます。ただし、夫は収入をすべてお小遣いにしている訳ではないはずですので、不公平という考え方もできます。

そのため、自分のお小遣いをある程度抜いて、あとは家計にすべて入れてしまったり、一旦すべて家計にいれてから自分のお小遣いを配分する家庭が多めです。

お小遣いを含む家計のやりくりに悩んだら?

パート主婦として働いていて、お小遣いを含む家計のやりくりに悩んでいる場合は、まずは家計全体の収支を再確認してみましょう。

お小遣い額は生活費として必要な出費や、将来のための貯金ができている上で配分すべき項目で、先にお小遣い額を決めてしまうと家計に問題が発生する可能性があります。

将来のためのお金を考慮すると、十分といえる収入の家庭は少なく、適切な配分と節約を意識した生活が重要です。

家計の適切な配分や、パートでの収入の内訳などで悩んでいる場合は、相談実績が100,000件を超えており、相談満足度も高いマネーキャリアのような無料相談窓口で相談してみるのがおすすめです。

あなたの収入や、家計全体のバランスから、具体的で適切なお小遣い配分などのアドバイスをしてくれるため利用する人が増えつつあります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- パート主婦の適正なお小遣い額を収入や家計にあわせてアドバイスしてくれる

- 家計の見直しや、節約のポイントなどを詳しく教えてもらえる

- オンライン相談ができるので、忙しい方にも最適

パートで働く主婦のお小遣い事情まとめ

本記事ではパートで働く主婦のお小遣い事情として、お小遣いの平均額や、パート収入からどのようにお小遣いを設定するかなどを詳しく解説しました。

内容をまとめると以下のようになります。

- パート主婦のお小遣い平均は21,430円で、女性会社員のお小遣い平均34,921円と比較すると少ない

- 世帯年収が高いほどお小遣い額も上がる傾向があるが、30~40代の教育費がかさみやすい時期はお小遣いも少なめな傾向

- パートの給料からお小遣いを捻出する主婦が一番多いが、中にはお小遣いを設定しない主婦もおり、家計配分の方法はさまざま

- どのような形でお小遣いを設定するにしても、家計のためにはできるだけ節約していく必要がある

- 家計全体の配分や、お小遣い額の設定で悩んでいる場合は実績豊富なFPに相談してアドバイスをもらうのがおすすめ