- 何回繰り返し相談しても無料

- 事前に担当FPのプロフィールを共有

- 独自の審査基準をクリアしたFPのみが相談に対応

- オンラインで気軽に話ができる

監修者ファイナンシャルプランナー

この記事の目次

- 専業主婦におすすめの生命保険4選

- 定期死亡保険

- 終身死亡保険

- 医療保険・女性疾病保険

- 収入保障保険

- 専業主婦におすすめの生命保険を選ぶならFPの無料相談を活用しよう

- 専業主婦が生命保険を選ぶ際の注意点

- 死亡保障の金額を過剰に設定しない

- 医療保険や入院保障を重視する

- 将来の就労やライフプランの変化を考慮する

- 貯蓄型保険や長期契約型保険の加入は慎重に検討する

- 【実際どうだった?】専業主婦で生命保険に加入している方にアンケート

- どの種類の生命保険に加入しましたか?

- 上記の生命保険を選んだ理由を教えてください

- 生命保険に加入して後悔した点はありますか?

- これから生命保険に加入する専業主婦の方にアドバイスがあれば教えてください

- 【まとめ】専業主婦におすすめの生命保険

専業主婦におすすめの生命保険4選

「収入がない専業主婦だから保険は必要ないのでは?」と思われがちですが、家庭を支える役割が大きいからこそ、いざという時のリスクに備えておくのはとても大切です。もしもの時にかかる家事や育児の代行費用や、医療費が家計に及ぼす影響は決して小さくはありません。

以下の表には、専業主婦におすすめしたい4つの保険をまとめました。

| 保険種類 | 定期死亡保険 | 終身死亡保険 | 医療保険・女性疾病保険 | 収入保障保険 |

|---|---|---|---|---|

| 特徴 | 一定期間だけ 死亡保障を持てる | ・生きている限り死亡保障が続く ・途中で解約すると 解約返戻金が受け取れる場合もある | 病気やケガで入院や手術した際に 給付金が受け取れる | ・毎月一定額の給付金が家族に支払われる ・生活費の補填が目的 |

| メリット | ・保険料が安い ・必要な期間だけ保障を持てる ・保障内容がシンプル | ・一生涯の保障 ・貯蓄性がある | ・入院や手術時の経済的負担を軽減できる ・女性特有の病気に 手厚く備えられる | ・残された家族の毎月の生活費を カバーしやすい ・保険料が割安 |

| デメリット | ・保障期間が終わると 保障がなくなる ・掛け捨て型が多い ・満期返戻金がない | ・定期に比べて保険料が高め ・途中で解約すると 元本割れする可能性がある | ・保障内容によっては保険料が割高 ・保険を使わなかった場合 戻ってくるお金がない | ・受け取る総額は年々減っていく ・まとまった一時金が必要な場合には向かない |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

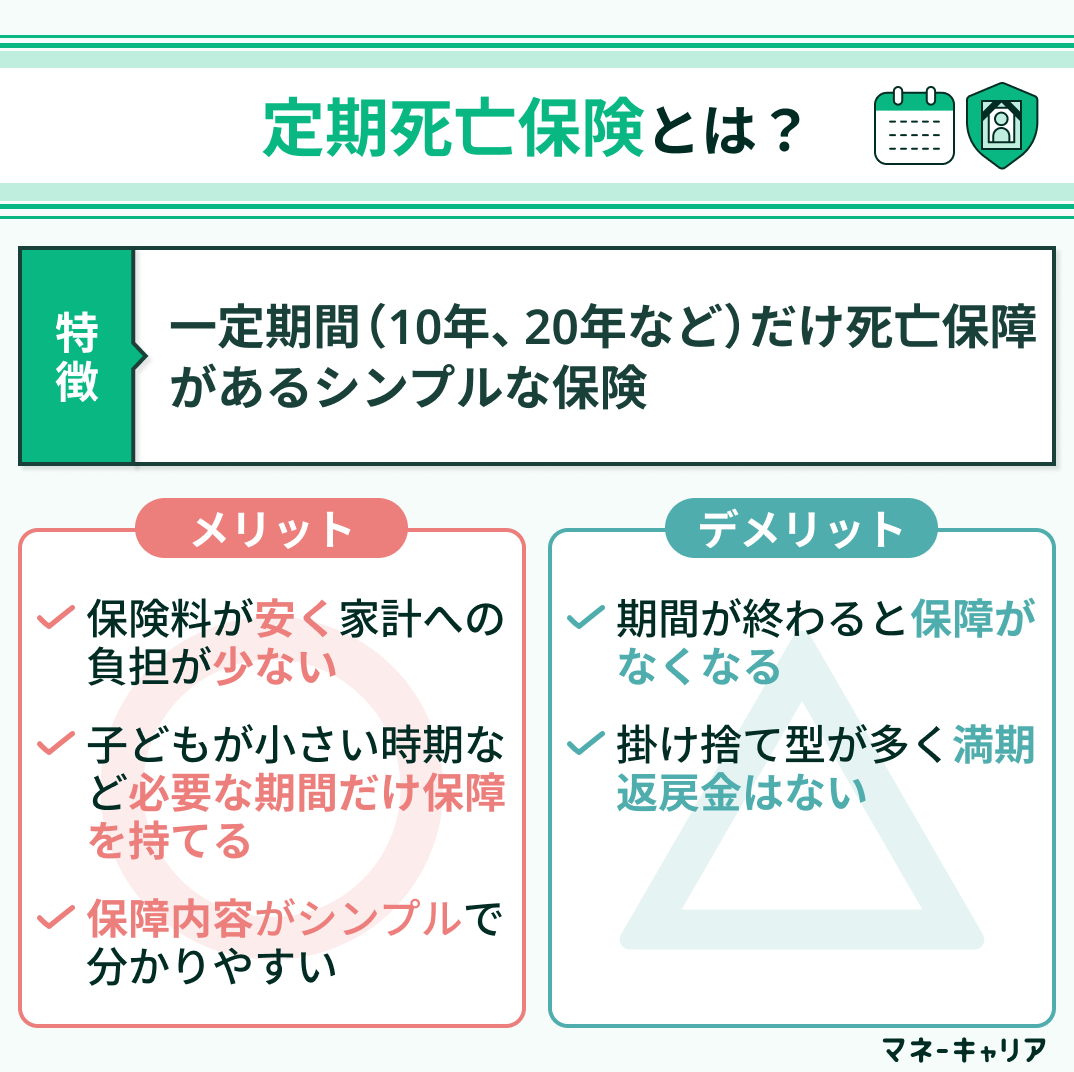

定期死亡保険

定期死亡保険は、10年や20年といった一定の期間だけ死亡保障を確保できるシンプルな保険です。

子育て中など、この期間だけは万が一に備えたいというニーズにマッチしています。

この保険の魅力は保険料の安さです。保障内容がシンプルでわかりやすいものが多く、無駄がない分、家計に無理なく加入できます。「子どもが大学を卒業するまでの20年間だけ家族に万が一の備えをしたい」など、期間限定で保険を持ちたいケースにぴったりの選択肢です。

一方注意点として、保険期間が終わると保障がなくなる点が挙げられます。この保険は掛け捨て型が多く、満期返戻金のような後からお金が返ってくるシステムはありません。お金を払い続けるだけではもったいないと感じる方は、他の保険も検討しましょう。

【ワンポイント】

この保険には、更新のたびに年齢に応じて保険料が上がるものもあります。しかし、将来的に負担が増えて継続できない事態とならないよう、加入時にしっかりシミュレーションしておきましょう。

不要に高額な死亡保障にして保険料が家計を圧迫しないよう、期間と金額を見極めることが大切です。

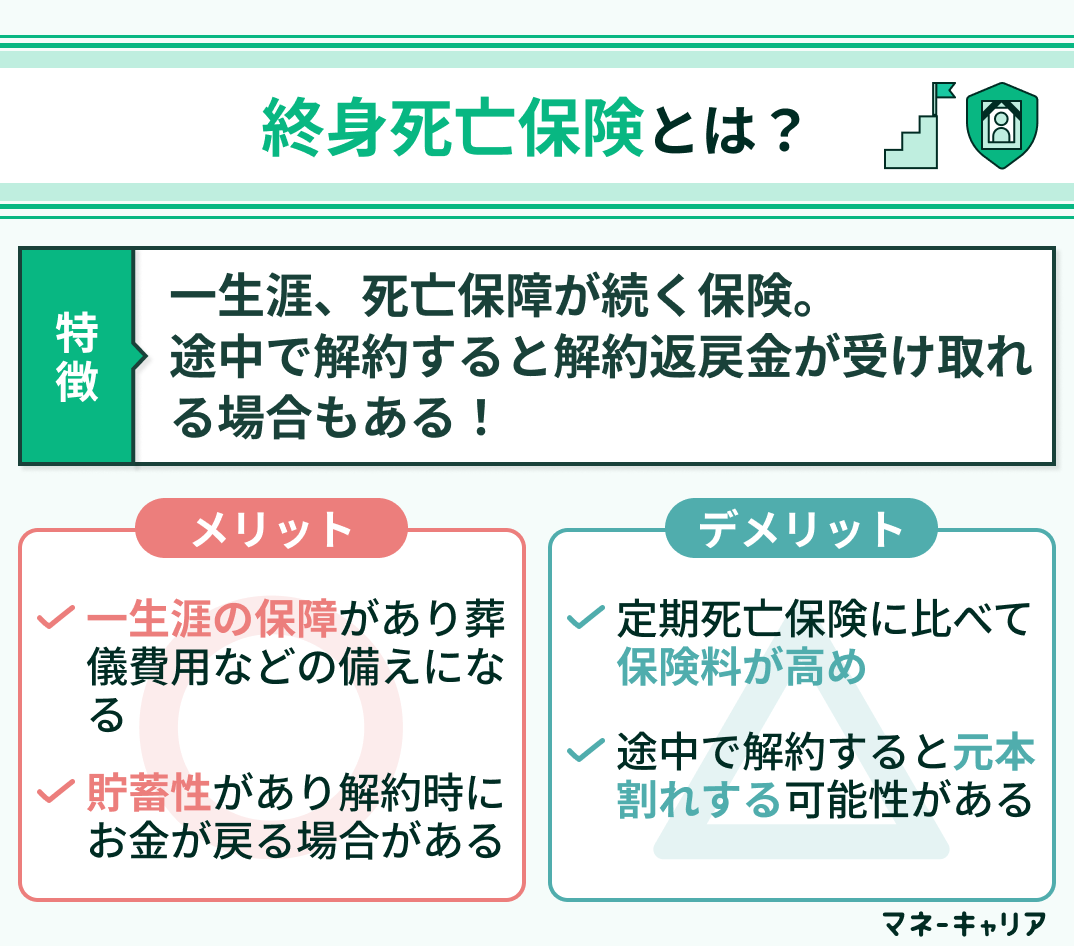

終身死亡保険

終身死亡保険は、名前の通り一生涯にわたって死亡保障が続く保険です。

途中で解約すると、払込額に応じて解約返戻金が戻ってくるものも多く、保障と貯蓄を兼ねている点が特徴です。

定期型と違い、保障が切れる心配がないので、亡くなった後の葬儀費用などを準備する目的でも活用できます。また、保険として使わなかった場合でも、途中でお金を引き出せる可能性があるというのは心強いメリットです。

一方で、定期型に比べると保険料は高めに設定されているケースが多いのがこの保険の注意点です。保険は長期間続けるものなので、無理な金額設定にしてしまうと途中で払えなくなり、解約せざるを得なくなるケースもあります。

【ここに注意!】

終身型を選ぶなら、老後の備えとしての貯蓄性をどの程度重視するのか、無理なく払える金額はいくらかをしっかり計算してから契約するのがポイントです。

途中解約では元本割れする可能性もあるため、加入前には必ず家計に対する保険料の割合を確認しておきましょう。

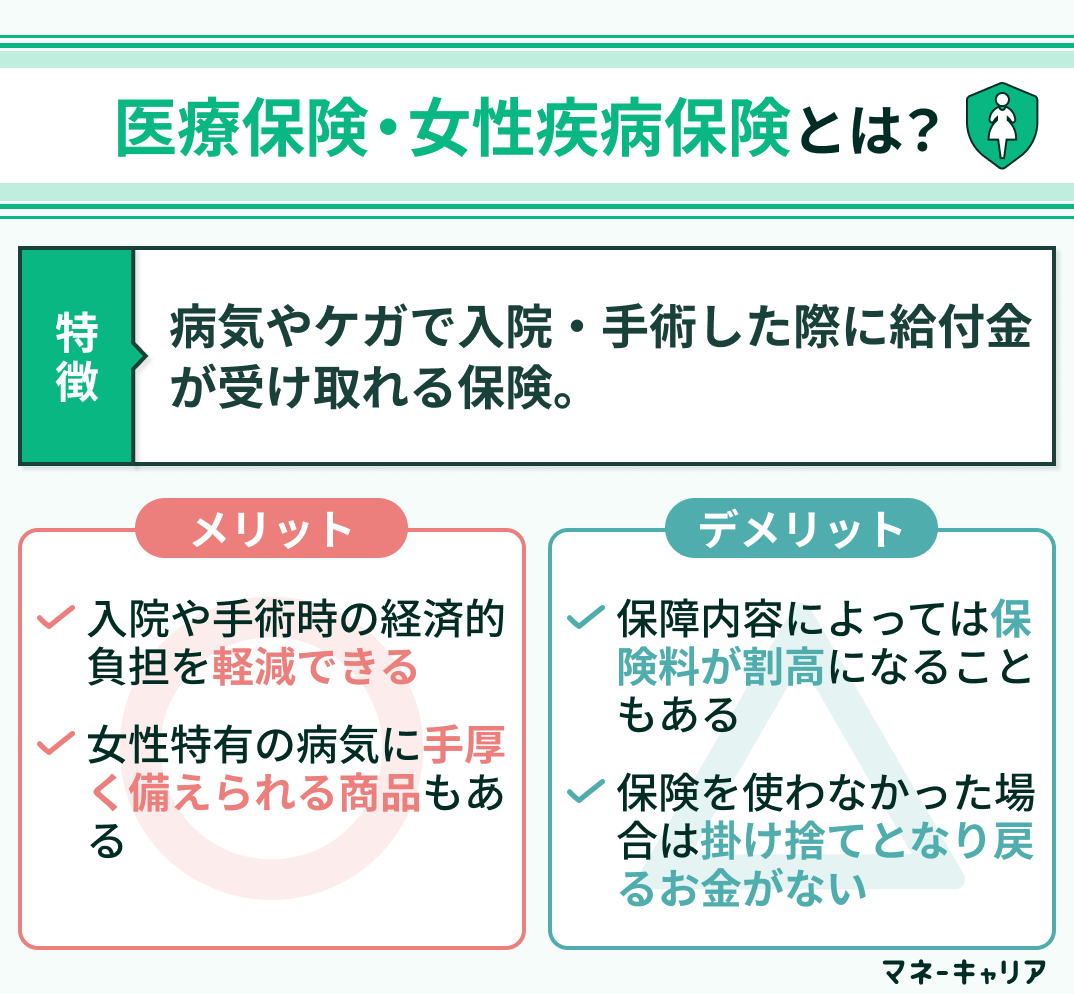

医療保険・女性疾病保険

医療保険は、病気やケガで入院・手術を受けた際に給付金が受け取れる保険です。

女性特有の疾患に特化したプランを扱っている保険会社もあり、女性疾病保険として備える方も多いです。

専業主婦が病気やケガによって家事や育児ができなくなくなると、出費がかさむ可能性があります。入院中の医療費だけでなく、外部の家事代行サービスを利用したり、ベビーシッターを雇ったりと、思わぬ費用が発生するからです。保険を検討する際は、こうした生活の穴を埋める費用まで想定しておくと安心です。

さらに、乳がんや子宮がんなどのリスクもあるため、特定の疾病に手厚いプランを検討する価値は十分にあります。ただし、保障を広げすぎると保険料が高くなりがちなので、何に備えるのかを明確にして選ぶことが重要です。

【ワンポイント!】

若いうちに加入すると、保険料を比較的安く抑えられます。また、妊娠前に医療保険を準備しておくと、出産後に加入できなくなるトラブルを防げるケースもあります。

しかし、保険を使わなかった場合は掛け金が戻って来ない商品が多いため、加入時期の見極めも大切です。

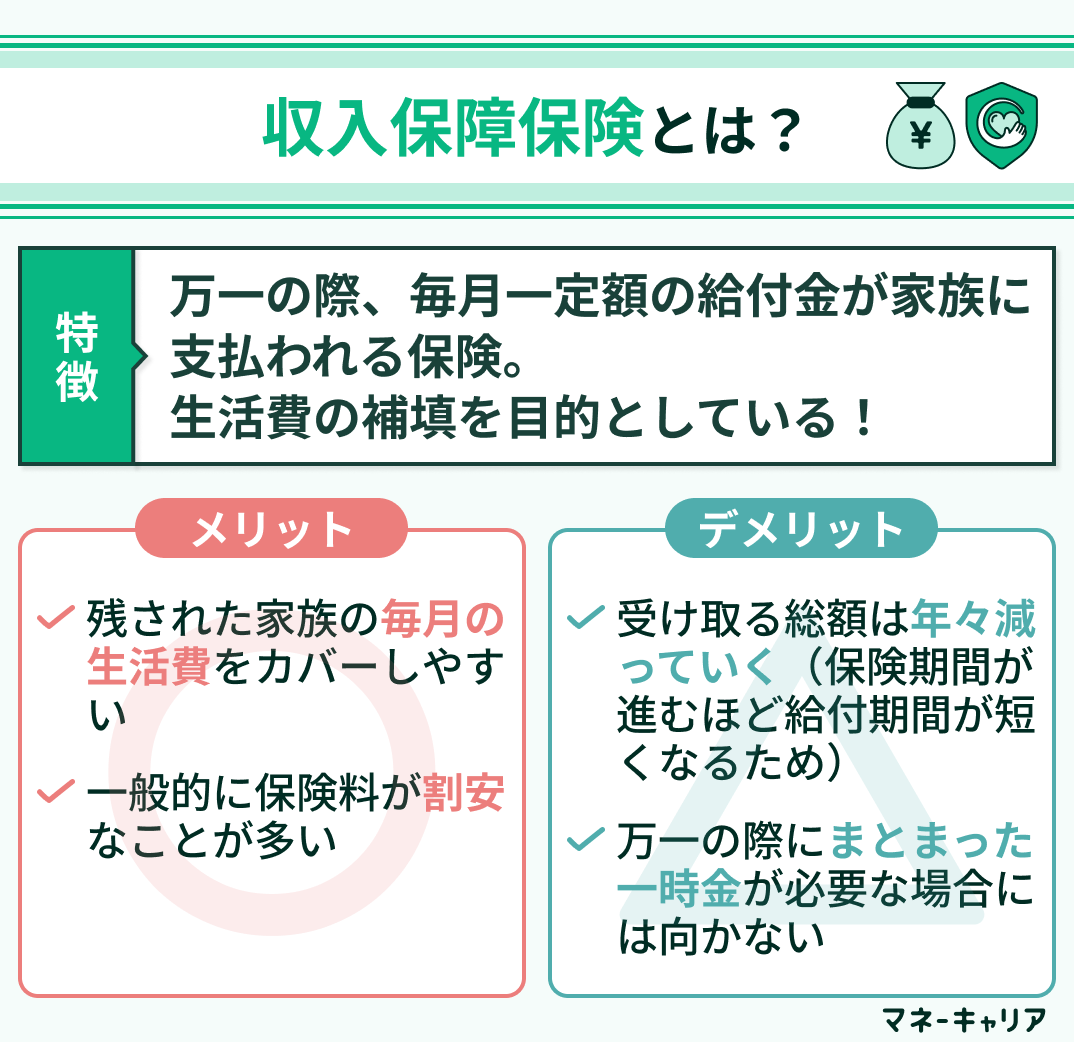

収入保障保険

収入保障保険は、被保険者に万が一のことがあった場合、残された家族に毎月一定額の給付金が支払われるタイプの保険です。

まとまったお金ではなく、月々の生活費を補う役割で利用されます。

年数が経つにつれて給付金総額が減っていく仕組みであるため、一般的に保険料が割安なことが多いのも特徴です。

ただし、受け取る総額が年々減ることや、大きな一時金が必要なタイミング(住宅ローンの一括返済、子どもの進学費用など)には対応しにくい点に注意が必要です。

【ワンポイント】

この保険は、まとまった死亡保障と組み合わせることで、必要なお金の備えをよりバランス良くカバーできます。

また、保険料が割安な点も魅力なので、ライフステージの変化と共に保障の大きさを変えたい方にはおすすめです。(子どもが小さいうちは大きく、自立できる頃には必要最低限の金額で準備できるなど)

専業主婦におすすめの生命保険を選ぶならFPの無料相談を活用しよう

保険選びは家族構成、ライフプラン、家計の状況などによってベストな選択肢が大きく異なります。

そのため「何を選べばいいかわからない」「比較の仕方が難しい」と感じる方も多いはずです。

そんなときは、一人で悩まずFPの無料相談を活用してみましょう。最近はオンラインで完結する相談サービスも充実しています。プロの意見を聞くことで、自分に必要な保障だけをムダなく準備できます。

【自分にぴったりの保険を選ぶ】

保険は「誰かと同じ」ではなく、自分の状況に合わせたものを選びましょう。

マネーキャリアは、保険に関する知識が豊富なFPが、一人ひとりに合わせた商品を提案してくれます。

<マネーキャリアでできること>

下記のようなアドバイスが得られるのが特徴です。

- 必要な保障内容のアドバイス

- 保険商品の比較

- 公的制度を組み合わせた過不足のない保険プランの設計

- 加入中の保険の保険料を抑える方法

- 告知のサポート・注意点のレクチャー

- 資産運用としての保険の活用について

現在加入中の保険がある場合は、内容の見直しやセカンドオピニオンとしても利用できます。

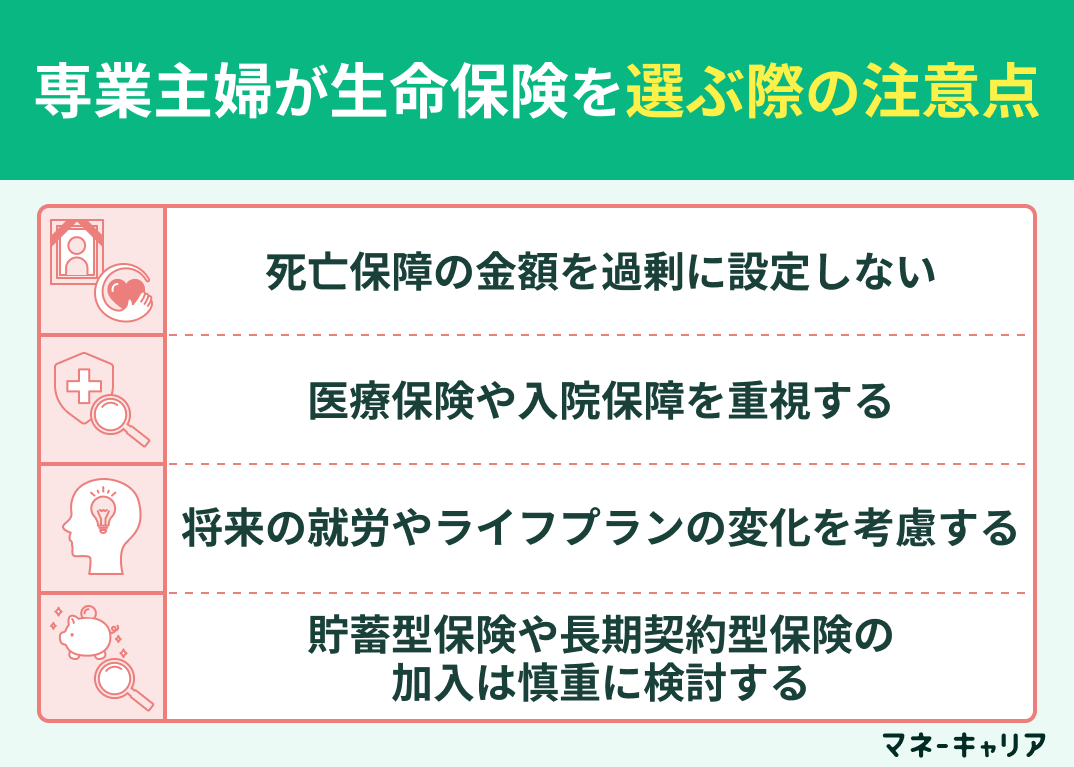

専業主婦が生命保険を選ぶ際の注意点

専業主婦の方が保険を検討する際は、何となく「家族に迷惑をかけたくないから…」と必要以上の保障を選んでしまうケースが少なくありません。しかし保険料が家計を圧迫してしまっては本末転倒です。

必要な保障だけを無駄なく確保するために、以下のポイント4つを意識しましょう。

- 死亡保障の金額を過剰に設定しない

- 医療保険や入院保障を重視する

- 将来の就労やライフプランの変化を考慮する

- 貯蓄型保険や長期契約型保険の加入は慎重に検討する

死亡保障の金額を過剰に設定しない

専業主婦の場合、収入がないため高額な死亡保障は必要ないケースが多いです。本当に必要なのは、家事・育児サービスなどの費用や、一時的な生活費が補填できる金額であると言われています。

幼い子どもがいる家庭であれば、次の項目を参考に必要な金額を算出してみてください。

- 保育園の延長保育代

- ベビーシッター

- 家事代行を一定期間活用する費用

過剰な死亡保障を付けると、その分毎月の保険料も膨らみ、将来的に払えなくなるリスクがあるので注意しましょう。

【FPからのアドバイス】

保障額の出し方として「家事代行」「育児代行」「保育料」の他に、ミールキットの使用や時短家電の購入費用など、現実的なコストも調べておきましょう。

また、自身が契約者となる学資保険など、他で教育資金を準備している場合は、合わせて考える必要があります。全体でいくらかかるのか把握することで、適切な金額設定が可能になります。

医療保険や入院保障を重視する

専業主婦が病気やケガで入院した場合、今まで家事全般を担っていた分をパートナーがすべてカバーできるとは限りません。そのため、治療費とは別に家事や育児を代わりにしてもらうためのコストが発生します。

そんなときに役立つのが、入院や手術の費用を補える医療保険です。

特に女性の場合、乳がんや子宮がんなど女性特有の病気リスクがあります。治療に時間がかかるものもあるため、女性疾病特約が付いているプランを選んでおくと、治療費の不安を大きく減らせます。

【FPからのアドバイス】

医療保険を選ぶときは、入院給付金の日額だけでなく、通院時の保障や手術給付金の内容も確認しておくことが大切です。

最近は入院日数が短くなる傾向にあり、治療の多くを外来で行うケースも増えています。そのため、通院でも給付金が出るものだとより安心感が増します。

将来の就労やライフプランの変化を考慮する

子育てが一段落した後に「パートに出たい」「フルタイムで働きたい」と考えている方は少なくありません。

就労を始めると自分に収入が生まれるため、必要な保障の形も変わります。さらに、働き方によっては会社の団体保険に入れたり、公的保障が増えることもあります。

就職後に厚生年金に加入すると遺族年金が増えるため、民間の死亡保障を減らすことも検討できます。これを踏まえ、長期間固定で高い保険料を払うよりも、短期更新型や保障内容を柔軟に変更できる保険を選ぶと安心です。

【FPからの補足】

今後働く可能性があるなら、更新型や保障の変更がしやすい保険を選んでおくのが賢い選び方です。仕事を始めれば、会社の保険でまかなえる場合もあります。

必要になったときに増やす、不要になったら減らすなどの調整ができると、無駄な保険料を払い続けずに済みます。

マネーキャリアなら、ライフステージの変化に合わせて、その都度相談が可能です。担当者が代わらず、いつでも相談無料な点も利用しやすいポイントです。

貯蓄型保険や長期契約型保険の加入は慎重に検討する

「せっかく保険料を支払うなら、将来的に戻ってくる保険がいい」と考える方は少なくありません。そのため、貯蓄型保険を選ぶ方も多いのですが、それだけを理由に契約するのは危険です。貯蓄型の保険は掛け捨てに比べて保険料が高くなりがちで、収入がない専業主婦の方にとっては長期的に大きな負担になることもあります。

さらに、途中で解約すると払った分が満額戻らないことも珍しくありません。「子どもの進学でまとまったお金が必要になった」「夫の収入が減った」という状況になったとき、やむを得ず解約して元本割れしてしまったケースもあります。

貯蓄は保険だけに頼らず、NISAやiDeCoのような制度と組み合わせるのも一つの方法です。

【FPからのアドバイス】

貯蓄型保険は、途中で解約しないことが前提です。しかし、子どもの進学や住居費の増加などで家計が変わると、払い続けるのが負担になります。

貯蓄はNISAやiDeCoのような制度も活用しながら「生活防衛資金」「教育費」「老後資金」と目的別に分けておくと安心です。総合的な視点を持つFPなどに相談してみましょう。

【実際どうだった?】専業主婦で生命保険に加入している方にアンケート

どの保険にしようか迷っているとき、他の方の意見が参考になる場合があります。ここでは、生命保険に加入済みの専業主婦に対して実施したアンケートの回答をまとめています。

さらに、現役FPがそれぞれの回答を解説していますので、保険選びの参考にしてみてください。

※2025年7月8日~2025年7月11日時点での当編集部独自調査による

※保険への加入可否は個人によって異なるためご了承ください。

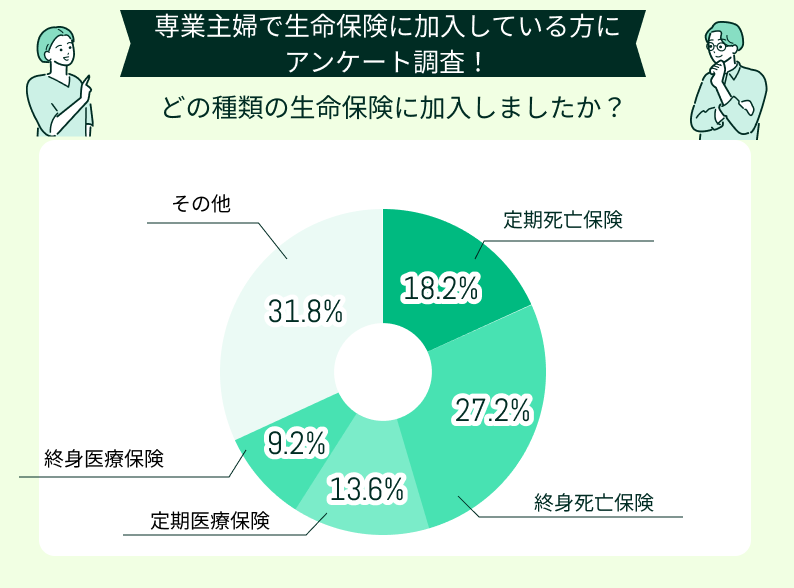

どの種類の生命保険に加入しましたか?

この結果からわかるのは、専業主婦の方も「万一のときに遺族の生活費を残したい」というニーズが高いことです。死亡保障(定期死亡保険・終身死亡保険)に加入している人は、合わせて約45%と半数近くを占めています。

一方で、医療保険に加入している割合は合わせても約23%と、死亡保障に比べると少なめです。公的医療保険制度が充実していることや、貯蓄で備えている方も多いのかもしれません。

その他には、ガン保険に加入している方も複数人見受けられました。

専業主婦の方の多くが「もしもの備え」と「将来の資金づくり」を生命保険に求めていることがわかります。

収入がない場合が多いものの、専業主婦は家事や育児全般を担っています。そのため、もしもの際にその役割を補うための費用を確保しておきたいと考える方が多いのではないでしょうか。

また、掛け捨ての保険ではなく、返戻金のある保険を選ぶことで、保険を使わなかった場合でも活用できると考えていることがわかります。

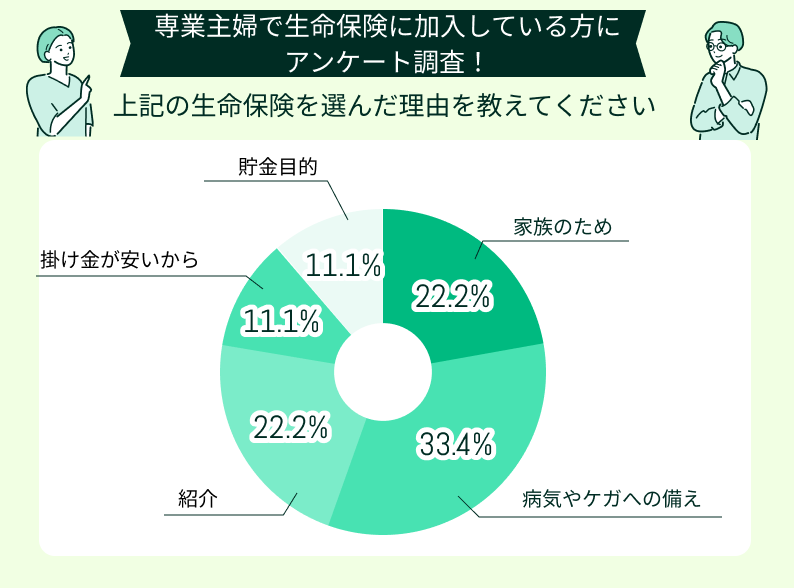

上記の生命保険を選んだ理由を教えてください

最も多かったのは「病気やケガへの備え」で33.4%でした。次いで「家族のため」と「紹介」が22.2%という結果になりました。

この結果から、自分自身の病気やケガのリスクに備えたいという意識が最も大きいことがわかります。前回の「加入している保険の種類」のアンケートでは死亡保障が多かった一方で、加入理由としては医療保障の必要性を強く意識している人が多いことが見て取れます。

今回の結果を見ると「もしもの備え」としての医療保障ニーズが高いことが明らかとなりました。一方で、家族の生活を守る死亡保障への意識も引き続き大きいことがわかります。

ただし、選んだ理由に「紹介」が多いことから、自分にとって本当に必要な保障内容や、金額を十分に検討しきれずに加入している可能性も捨てきれません。

保険は一度入ると見直しを忘れがちですが、ライフスタイルや家族構成が変わると必要な保障も変わります。なんとなく入っている保険が無駄な出費になっていないか、病気の備えと家族のための優先度がずれていないかを、定期的に確認することが大切です。

<当編集部のおすすめ度 ★★★★★>

自身で保険を決めきれない、見直しのポイントが分からない方は、無料のFP相談サービス「マネーキャリア」がおすすめです。10万件以上の相談実績を誇り、初めて専門家へ相談する方へのサポートも行っています。

強引な営業やしつこい勧誘などは一切なく、初歩的な質問にも丁寧に対応してもらえると定評があります。

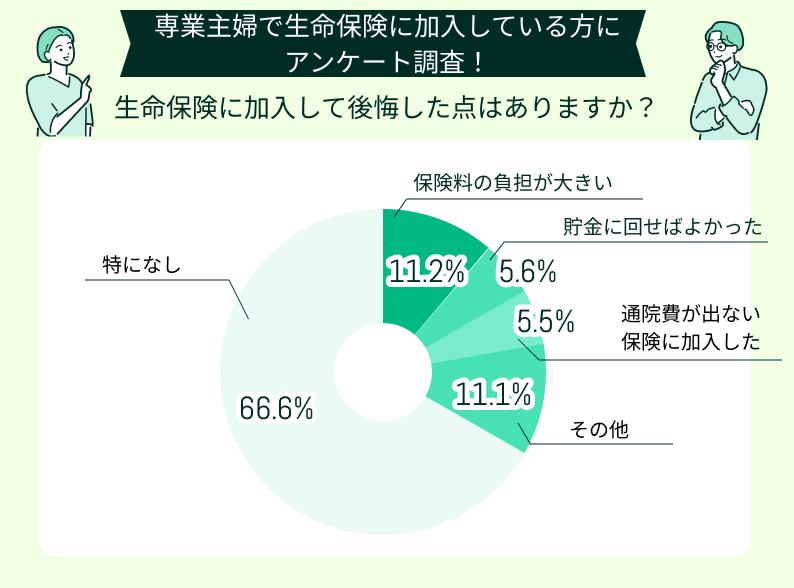

生命保険に加入して後悔した点はありますか?

この質問に対しては「特になし」と答えた方が66.6%と圧倒的に多く、次に多かったのが「保険料の負担が大きい」の11.2%でした。

この結果から、大多数の専業主婦が自分の保険加入に大きな後悔は感じていない一方で、一定数の人が「保険料の負担感」に対して不満を感じていることがわかります。「保険料の負担が大きい」という声は、生活費の中で保険料が家計を圧迫している可能性を示しています。

また「貯金に回せばよかった」「通院費が出ない保険に加入した」という後悔からは、保障内容を十分に理解せずに加入してしまったり、自分に必要な保障と実際の保障が一致していなかったことが伺えます。

保険は多くの方が万が一のために入っていますが、負担感や保障内容の不一致が後悔につながるケースがあります。

特に専業主婦の場合は収入が限られることが多いため、保険料の負担が重くなりやすく、家計に合った無理のない設計が重要です。また「思った保障が出なかった」という声は、保障内容を十分に理解せずに加入していることの表れでもあります。

加入時に内容をよく確認し、必要に応じてFPなどの専門家に相談しながら、自分に必要な保障だけを見極めることが後悔を減らすポイントです。

これから生命保険に加入する専業主婦の方にアドバイスがあれば教えてください

『備えあれば憂いなし』です

私は専業主婦で自分自身に収入はないけど、やっぱり何かあったときに家族に残せるものが何もないよりはあった方が安心かなって思ってます。保険って使わないのが一番だけど、万一のときにあってよかったって思えるものだから、お守りみたいな気持ちで備えています。『備えあれば憂いなし』です。

お葬式代や遺品整理費用を自分で用意しました

旦那さんの稼ぎがあれば何とかなるでしょって言われることもあるけど、自分のためのお葬式代や遺品整理のお金くらいは、自分で用意しておいてあげたいです。急にお金が必要になって家族が困るのは避けたいし、残された家族の生活費を圧迫しないで済むのは、私にできる小さな思いやりかなって思います。

家族に迷惑をかけないような保険を選びました

うちは子どもがまだ小さいので、夫の収入に合わせて『いざというときにどのくらい残せたらいいか』を夫婦で話し合ってます。でも正直、残すよりも自分が病気やケガで寝込んだときに、家族に迷惑をかけないように医療保険に入っておく方が大事かなと感じました。

死亡保障以外の選択もアリだと思います

私自身の死亡保障にお金をかけるくらいなら、家計を支えている夫の方にしっかり保障をかけてます。その分、自分には医療保障を手厚くして、いざというときに入院費とか治療費で貯金が一気に減らないように備えてます。専業主婦は一見収入がないけど、もし働けなくなったら家事や育児を外注することを考えると意外とコストがかかるので、障害とか就労不能の保障もあった方がいいと思います。

専門家に相談して良かったです

保険って一度入ると何年も続けるものだから、月々の保険料が無理なく払えるかどうかが本当に大事です。せっかく万全の備えをしたつもりでも、家計を圧迫して途中で払えなくなったら元も子もないし、貯金が減ったら本末転倒なので。そう思って私は、専門家と相談しながら保険を決めました。一人で決めなくて本当に良かったと思っています。

これらの回答からは、保険は入っているだけで安心ではなく「いざというときに本当に役立つ内容かどうか」が大事だということです。

家族に残すのか、生きて備えるのかなど目的を決めておくことで、必要なときにきちんと助けてもらえる備えになります。

保険のことを一人で考えるのが難しいときは、FPに相談して今の保障で十分か、無駄がないかを一緒に見直してみるのも一案です。

【まとめ】専業主婦におすすめの生命保険

これまで、専業主婦におすすめの生命保険を4つ紹介し、選ぶ際の注意点についても解説してきました。

専業主婦にとっての生命保険は、何かあった時に家族にどこまでお金が必要かを具体的にイメージすることがスタートラインです。「自分の場合はどの保険が合うの?」と感じたら、一人で悩まずにFPに相談して、プロと一緒に必要・不要を整理してみてください。

FP相談窓口の『マネーキャリア』では、保険を専門分野とするFPが多数所属しているため、自身の不安や疑問に対する的確なアドバイスが得られます。自身の家庭状況に合わせた提案や、複数の保険を比較しながら説明してくれるので、とても頼りになる存在です。

また、複雑な保障内容や仕組みについても、わかりやすく教えてもらえるので、はじめての方も安心して利用できます。