監修者ファイナンシャルプランナー

この記事の目次

- 自営業・個人事業主は住宅ローンに通らないと言われる理由

- 「収入が不安定」とみなされるから

- 節税によって「所得」が低く見えるから

- 営業年数が短いと継続性が見込めないから

- 自営業・個人事業主の住宅ローンのお悩みは無料FP相談を活用しよう

- 自営業・個人事業主が住宅ローン審査に通るためのポイント

- 3期連続で所得が黒字で安定している

- 頭金をできるだけ用意して返済負担率を下げる

- 信用情報をクリーンにする

- フラット35など自営業でも通りやすい金融機関を選ぶ

- 夫婦でペアローンや収入合算を検討する

- 審査に必要な書類を正確に用意する

- 【実際どうだった?】住宅ローンを契約した自営業・個人事業主の体験談

- 住宅ローンを組んだときの年齢や事業状況を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 頭金はどのくらい準備しましたか?それは審査にどう影響したと感じましたか?

- 住宅ローン審査で一番大変だったことは何でしたか?

- 住宅ローンを通すために特に工夫したこと・準備したことを教えてください

- 【まとめ】自営業・個人事業主の住宅ローン計画はFPに相談しよう

自営業・個人事業主は住宅ローンに通らないと言われる理由

結論、自営業・個人事業主だからといって住宅ローン審査に通らないわけではありません。しかし、会社員と比較すると審査で不利になることがあるのは事実。

ここでは、自営業・個人事業主は住宅ローンに通らないと言われる理由を紹介します。

- 「収入が不安定」とみなされるから

- 節税によって「所得」が低く見えるから

- 営業年数が短いと継続性が見込めないから

「収入が不安定」とみなされるから

節税によって「所得」が低く見えるから

営業年数が短いと継続性が見込めないから

なかには「フラット35」など、1年分の確定申告書で申込み可能な住宅ローンもあります。営業年数が短いからといって、住宅購入自体を諦めることはありません。

マネーキャリアのFP相談では、自営業・個人事業主が審査に通りやすくなるアドバイスを実施させていただきます。

「自営業・個人事業主だからローンを組めないかな…」と諦めかけている方は、ぜひご利用くださいませ。

自営業・個人事業主の住宅ローンのお悩みは無料FP相談を活用しよう

「独立したばかりだと住宅ローン審査に通らないの?」「自営業・個人事業主でも審査に通過する方法はある?」なんてお悩みの自営業や個人事業主の方は、多いのではないでしょうか。

実際、自営業・個人事業主は会社員と比べて審査で不利になることも。審査では年収だけでなく、事業の安定性も重視されるため、自営業ならではの工夫が必要。

「でも、何をどうすればいいのか自分ではなかなか判断がつかない…」そんな時はマネーキャリアのFPへご相談を!

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ ご予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアのFP相談では、住宅ローン・ライフプランに精通したFPが事業・家計の収支や資産状況から、最適な審査対策を提案。金融機関選びまでトータルサポートいたします。

「知識不足」「対応がイマイチ」といった評判の悪いFPは相談業務から除外。常に質の高いFPに相談できる環境を整えているため、「お金」というセンシティブなお悩みも安心してご相談いただけます。

「20時以降に相談したい」「資産運用にも強いFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けください。

自営業・個人事業主が住宅ローン審査に通るためのポイント

自営業・個人事業主が、ローン審査でよくみられるポイントを紹介します。「自営業・個人事業主は住宅ローン審査に通らないって本当?」とお悩みの方は、ぜひ参考になさってください。

ただし、実際の審査基準は金融機関によって異なるため、以下で紹介するのは一般的な例であることをお含みおきください。

- 3期連続で所得が黒字で安定している

- 頭金をできるだけ用意して返済負担率を下げる

- 信用情報をクリーンにする

- フラット35など自営業でも通りやすい金融機関を選ぶ

- 夫婦でペアローンや収入合算を検討する

- 審査に必要な書類を正確に用意する

3期連続で所得が黒字で安定している

自営業・個人事業主がローン審査でよくみられるポイントは、事業の収支。

住宅ローンでは、まず「安定した収入があり問題なく返済していけるか」が重視されます。そのため、申し込み直前に事業が赤字となっていると審査に通過するのが大変厳しくなることに。

一般的には、3期連続で所得が黒字で安定していると審査に通りやすくなると言われています。

頭金をできるだけ用意して返済負担率を下げる

- 年収500万円

- 社会保険料などを引いた手取り収入は年収の80%(400万円)と仮定

- 借入期間30年

- 固定金利1.5%

- 返済負担率は25%に抑える

| 借入額 | 2,500万円 |

|---|---|

| 月額返済額 | 8万6,280円 |

| 年間返済額 | 103万5,361円 |

| 返済総額 | 3106万819円 |

借入額を増やす対策として有効なのは、物件価格の2割〜3割以上の頭金を用意すること。

なるべく多くの頭金を用意することで、借入額が減り月々の返済負担が軽減されるだけでなく、金融機関に「計画性」と「返済能力の高さ」をアピールできるというメリットがあります。

信用情報をクリーンにする

自営業・個人事業主がローン審査でよくみられるポイントは、信用情報。

住宅ローン審査では、これまでのローンやクレジットカードの返済履歴も、しっかりチェックされます。延滞歴や他の借入が多いと、それだけでマイナス評価に。不要な借入はなるべく整理・完済しておきましょう。

また、税金や社会保険料の未納も審査に影響するため、しっかり納付しておくことも大切です。

「自分の信用情報がどうなっているかわからない」「ブラックリストに登録されているかも…」という方は、信用情報会社に情報開示請求をしましょう。

情報開示請求の仕方については、下記の記事で詳しく紹介しております。ぜひ参考になさってください。

フラット35など自営業でも通りやすい金融機関を選ぶ

フラット35など自営業でも通りやすい金融機関を選ぶことも重要です。

住宅ローン商品によって、審査基準はさまざまです。たとえば「フラット35」は、直近1年分の確定申告書で申し込み可能なため、開業から間もない方でもチャンスがあります。

金融機関選びは、独学で情報収集をするとなかなかに時間がかかってしまうため、マネーキャリアのFP相談をご活用いただくのがおすすめ。

住宅ローンに精通したFPが多数所属しているため、自営業・個人事業主でも利用しやすい金融機関を探し、それぞれを比較できます。

なお、フラット35については下記の記事で詳しく紹介しておりますので、ぜひご覧ください。

夫婦でペアローンや収入合算を検討する

| ペアローン | 収入合算 | |

|---|---|---|

| 特徴 | 夫婦それぞれが の住宅ローン契約を結ぶ | 主債務者の収入と配偶者や親族などの 収入を合算してローンを組む |

| メリット | ・夫婦それぞれで住宅ローン控除が受けられる

・借入額が増えやすい | ・契約が1本なので手続きがシンプル ・事務手数料が少なく済む |

| デメリット | ・ローンが2本になり 手続きや諸費用(登記・保証料など)が2倍に | ・住宅ローン控除が利用できるのは 主債務者のみ |

審査に必要な書類を正確に用意する

自営業・個人事業主がスムーズに住宅ローン審査を通過するには、審査に必要な書類を正確に用意することも重要です。

▼自営業・個人事業主が住宅ローンで提出する書類例

| 書類名 | 内容・補足説明 | 審査区分 |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカードなど | 仮審査 |

| 収入証明書 | 直近3年分の確定申告書 | 仮審査 |

| 納税証明書 | 直近3年分の所得税の納税証明書 | 仮審査 |

| 返済中の借り入れに関する書類 | 返済計画表や 引き落としがかかっている通帳など | 仮審査 |

| 物件関連書類 | 不動産売買契約書や 重要事項説明書など | 本審査 |

| 預金通帳のコピー | 事業収入・生活費の入出金がわかるもの 過去6カ月分が一般的 | 本審査 |

| 印鑑証明書・住民票 | 家族構成や住所確認のため必要 | 本審査 |

| 課税証明書/所得証明書 | 最新年度分 | 本審査 |

| 事業の実態がわかる書類 | 開業届、営業許可証、名刺、会社WEBサイトのコピーなど | 本審査 |

住宅ローン審査で不利になりやすい自営業・個人事業主の方は、「収入の安定性」や「事業の継続性」を書類で証明する必要があります。

特に確定申告書の提出は必須で、経費の内容や所得の推移も細かくチェックされることも。

公務員や会社員よりも書類が複雑なため、住宅ローンに精通したFPなどの専門家のサポートを受けながら手続きを進めるのがおすすめです。

【実際どうだった?】住宅ローンを契約した自営業・個人事業主の体験談

住宅ローンを契約した自営業・個人事業主の体験談を紹介します。

「自営業・個人事業主は住宅ローン審査に通らないって本当?」とお悩みの方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月25日~2025年7月29日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンを組んだときの年齢や事業状況を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 頭金はどのくらい準備しましたか?それは審査にどう影響したと感じましたか?

- 住宅ローン審査で一番大変だったことは何でしたか?

- 住宅ローンを通すために特に工夫したこと・準備したことを教えてください

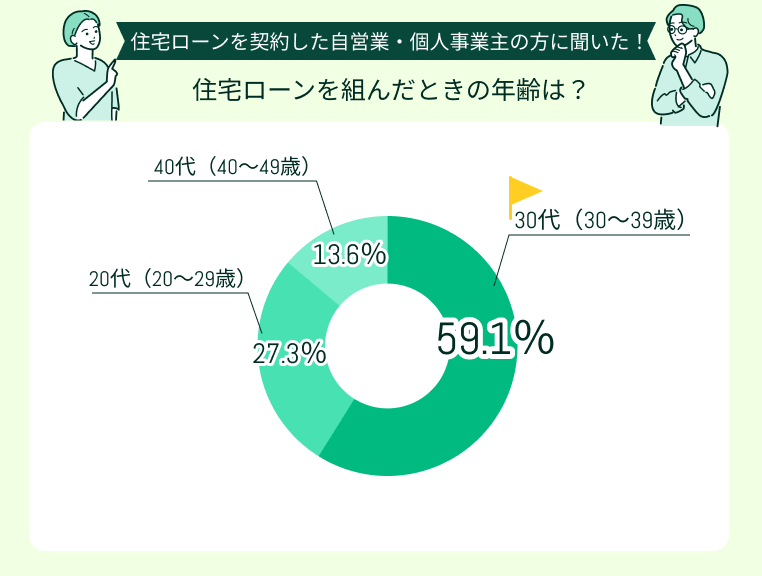

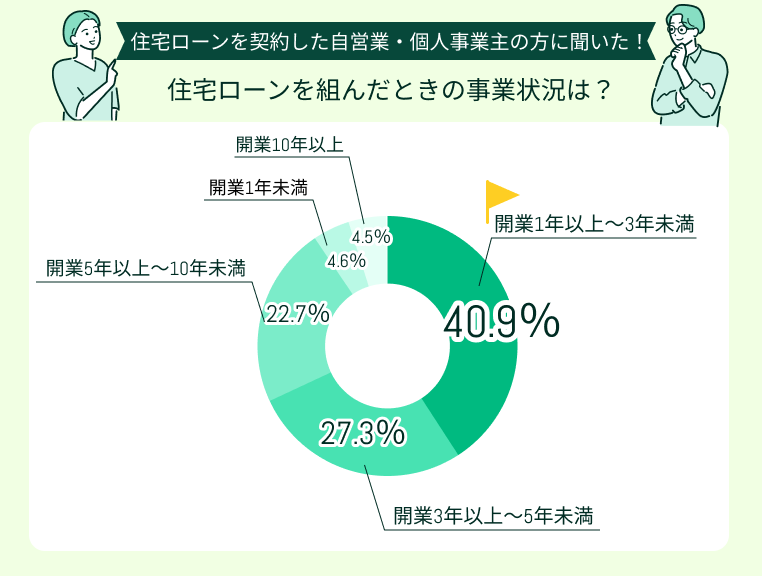

住宅ローンを組んだときの年齢や事業状況を教えてください

今回アンケートに回答してくださった自営業・個人事業主の方が住宅ローンを契約した年代で最も多かったのは、「30代(30〜39歳)」(59.1%)でした。

住宅ローンを契約した当時の事業状況は「開業1年以上~3年未満」(40.9%)、「開業3年以上~5年未満」(27.3%)だったと回答した方が多く見られました。

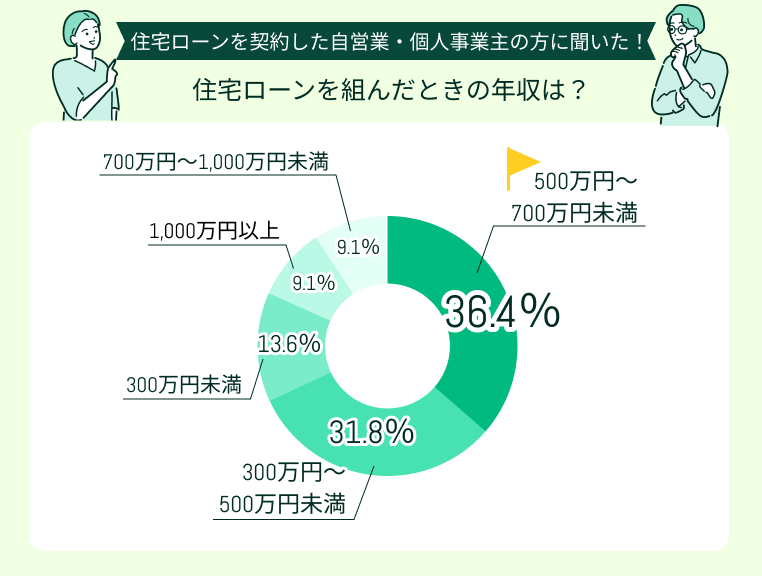

住宅ローンを組んだ当時の年収で多かったのは「500万円~700万円未満」(36.4%)、「300万円~500万円未満」(31.8%)でした。

実際に契約した住宅ローンの内容を具体的に教えてください

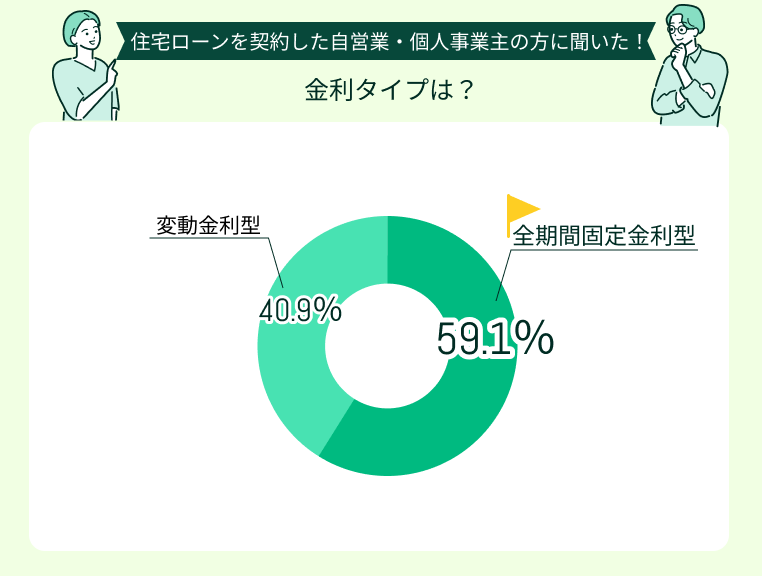

59.1%の方が「全期間固定金利型」、40.9%の方が「変動金利型」を選択したようです。

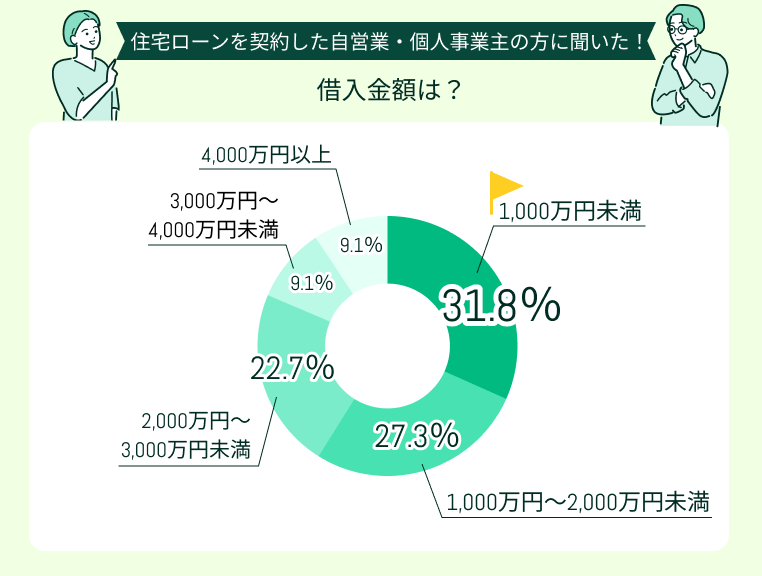

借入金額で多かったのは「1,000万円未満」(31.8%)、「1,000万円~2,000万円未満」(27.3%)でした。

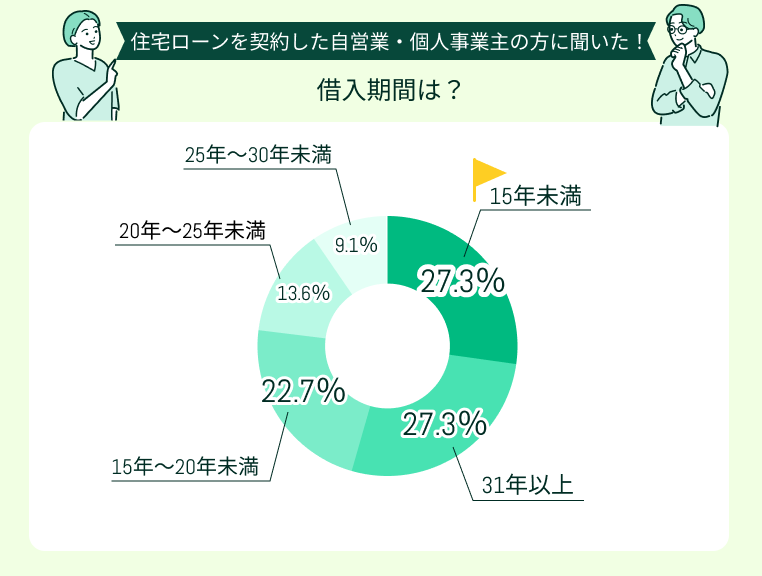

借入期間で多かったのは「15年未満」(27.3%)、「31年以上」(27.3%)でした。

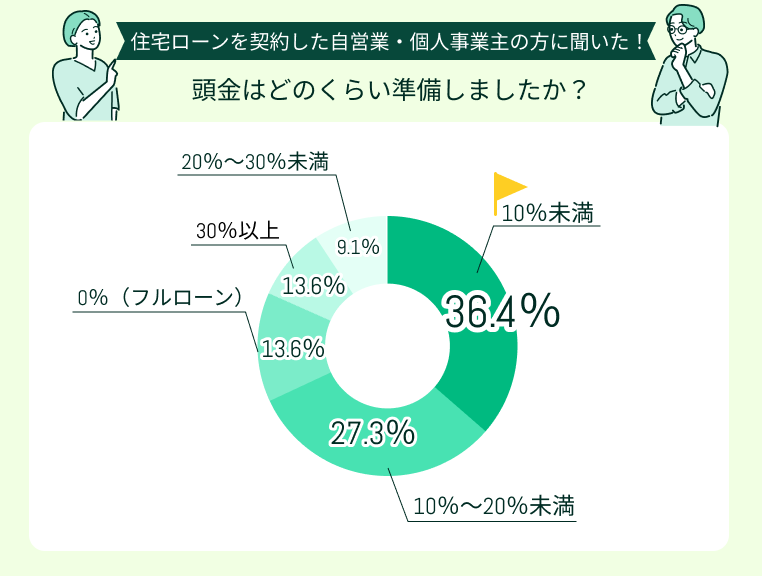

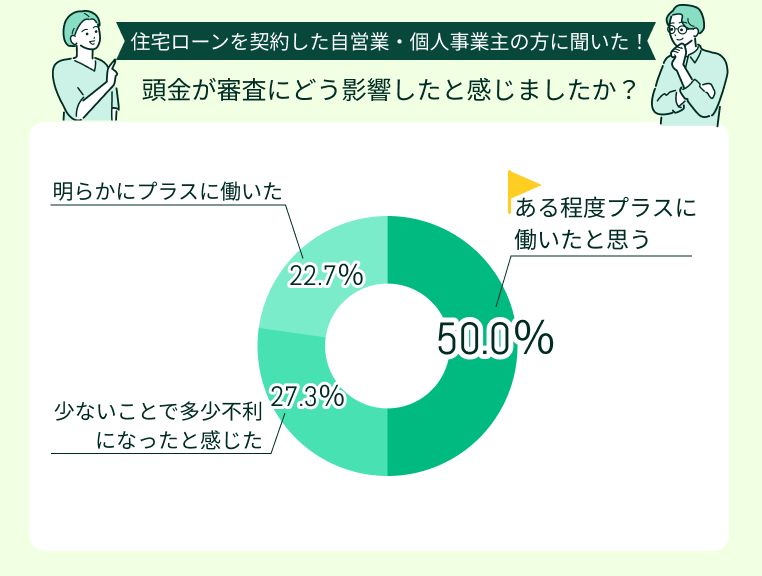

頭金はどのくらい準備しましたか?それは審査にどう影響したと感じましたか?

用意した頭金は「10%未満」(36.4%)、「10%〜20%未満」(27.3%)と回答した方が多く見られました。

審査において用意した頭金が「ある程度プラスに働いたと思う」(50.0%)という方もいれば、「少ないことで多少不利になったと感じた」(27.3%)という方も見られました。

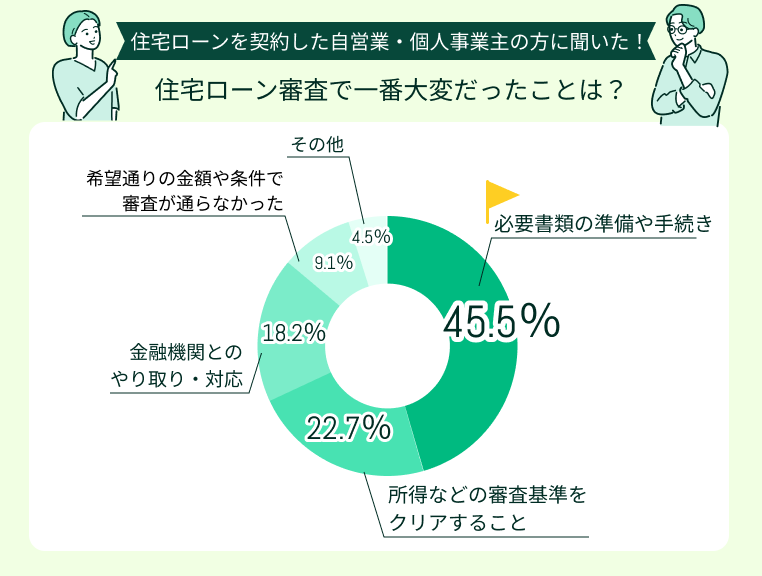

住宅ローン審査で一番大変だったことは何でしたか?

住宅ローン審査で大変だったのは「必要書類の準備や手続き」(45.5%)と回答した方が最も多く見られました。

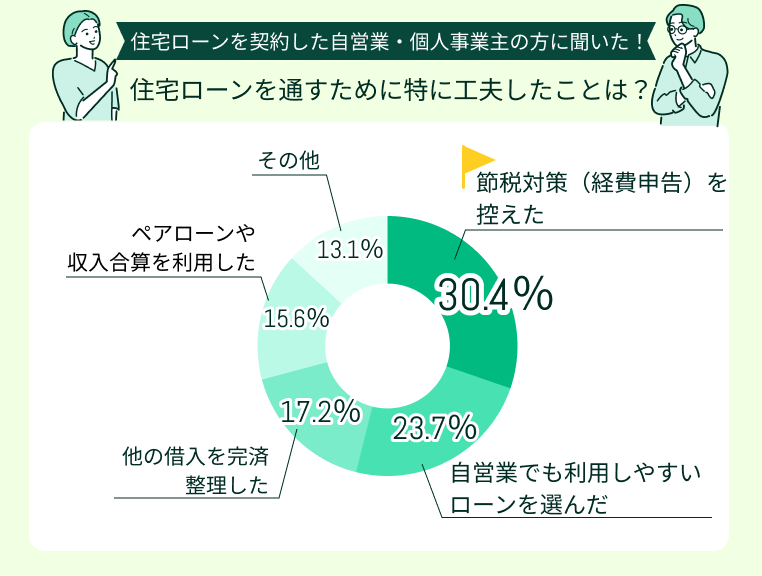

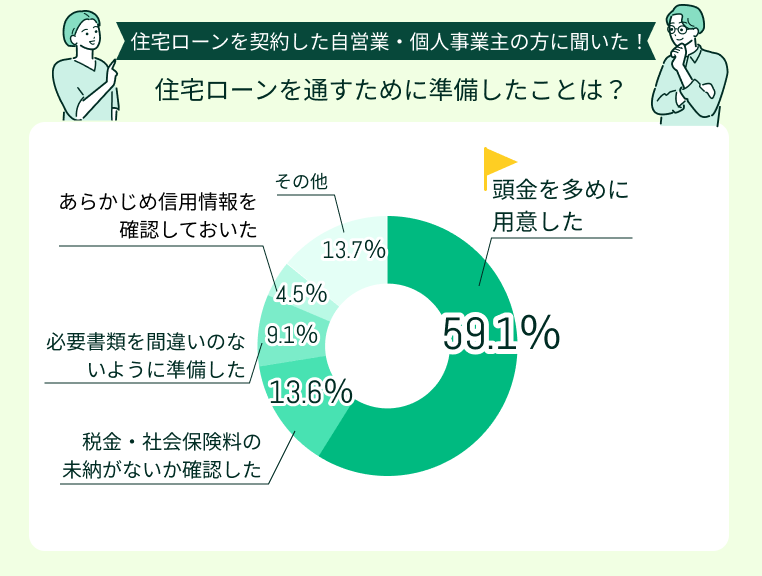

住宅ローンを通すために特に工夫したこと・準備したことを教えてください

住宅ローンを通すために特に工夫したことで多かったのは「節税対策(経費申告)を控えた」(30.4%)、「自営業でも利用しやすいローンを選んだ」(23.7%)でした。

住宅ローンを通すために準備したことで最も多かったのは「頭金を多めに用意した」(59.1%)でした。

住宅ローン審査で不利になりやすい自営業・個人事業主の方は、綿密な審査対策が必須!

ただし、各人に最適な対策や住宅ローン審査に通りやすい金融機関は、資産や事業の状況、家族構成によっても異なります。

独学で判断するには時間も手間もかかるうえ、「本当にこれでよかったのか…」などの不安がつきまといます。

「自営業・個人事業主だと住宅ローン審査に通らないのかな…」とお悩みの方は、マネーキャリアのFP相談を活用して、住宅ローンに精通したプロの力を借りるのがおすすめです!

【まとめ】自営業・個人事業主の住宅ローン計画はFPに相談しよう

本記事では、自営業・個人事業主は住宅ローンに通らないと言われる理由、審査に通るためのポイント、住宅ローンを契約した自営業・個人事業主の体験談を紹介しました。

<結論>

自営業・個人事業主は「住宅ローン審査に通らない」と思われがち。実際に、収入が不安定になりがちなどの理由から、公務員や会社員と比較すると審査で不利になることも。

しかし、頭金をできるだけ用意して返済負担率を下げる、フラット35など自営業でも利用しやすい金融機関を選ぶなどの工夫をすれば、十分審査を通過できる可能性はあります。

自営業・個人事業主だからといって住宅購入を諦めることはありません!

ただし、一般的な会社員の方と比べると審査がシビアになることは事実なので、住宅ローンに精通したFPなどのサポートを受けながら手続きを進めていくのがおすすめです。