「個人年金保険は、一括受取と年金受取のどちらが得なのだろう」

「受け取り方によって、税金が高くなるって本当?」

このような疑問を持つ方も多いのではないでしょうか。

個人年金保険は、受取人の設定や受け取り方法によって、かかる税金の種類や金額が変わります。

契約者と受取人が同じ場合、一括受取は一時所得、年金受取は雑所得となりますが、どちらが得かは受取額や払込保険料、ほかの所得によって異なります。

また、専業主婦やパートの方は、税金だけでなく扶養への影響も確認しておく必要があります。

この記事では、一括受取と年金受取にかかる税金の違いやケース別のシミュレーション、確定申告が必要なケース・不要なケース、また、「お宝個人年金」の受け取り方も紹介するので、本記事で自分の契約で確認すべき項目を把握しましょう。

内容をまとめると

・一括受取は一時所得、年金受取は雑所得として扱われる

・一括と分割のどちらが得かは、受取額や払込保険料、ほかの所得によって異なる

・確定申告の要否は、所得額やほかの収入によって変わる

・受取方法を決める前に、税金と老後資金への影響を比較することが大切

一括受取と年金受取では、結局どちらを選べばよいのでしょうか。

一括受取は一時所得、年金受取は雑所得として扱われますが、どちらが得かは受取額や払込保険料、ほかの所得によって異なります。

さらに、老後資金をいつ使うか、毎年受け取りたいかといった生活設計も考える必要があるため、税金だけで決めるのはおすすめできません。

自分の契約内容で一括・分割それぞれの受取額や税金を比べたい場合は、FPへの相談も検討してみましょう。

マネーキャリアでは、家計や老後の資金計画を踏まえ、一括受取と年金受取の違いをFPと比較できます。

相談は何度でも無料なので、自分の契約内容で受取額や税金を確認し、納得できる受け取り方を選びましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 個人年金保険の受取にかかる税金で損しないための対策3選

- 受取人を本人にする

- 途中で解約しない

- 一括受取で受け取る

- 個人年金保険の受け取り方に迷った場合はどうすべき?

- 個人年金保険の受け取りにかかる税金は主に3種類!

- 所得税

- 贈与税

- 相続税

- 個人年金保険の受け取りにかかる税金額をケース別にシミュレーション

- 契約者と受取人が同じで年金形式の場合

- 契約者と受取人が同じで一括の場合

- 契約者と年金受取人が異なる場合

- お宝個人年金の場合

- 個人年金保険の受取時に確定申告が必要になるケース4つ

- 分割受取の場合

- 一括受取の場合(例外あり)

- 源泉徴収された税金の精算をする場合

- 契約者と受取人が別の場合

- 個人年金保険の受取時に確定申告が不要なケース

- 給与所得者で給与以外の所得が一定額以下の場合

- 一括受取で一時所得が生じない場合

- 個人年金の受け取りは一括・分割どっちが得なのかやシミュレーションまとめ

※本記事に掲載している税制に関する情報は概要であり、個別の税務判断につきましては税理士または所轄税務署へお問い合わせください。

個人年金保険の受取にかかる税金で損しないための対策3選

個人年金保険の受取でかかる税金で損しないための対策は、以下の3つです。

- 受取人を本人にする

- 途中で解約しない

- 一括受取で受け取る

個人年金保険は、受け取り方や誰が受け取るかによって税金が変わります。

ただし、一括受取と年金受取のどちらが得かは、契約内容や所得状況によって異なります。

対象となる税金によって計算方法や控除額も異なるため、3つの対策を確認したうえで、自分の契約ではどの受け取り方が合うか比較することが大切です。

▼個人年金保険のおすすめ人気ランキング

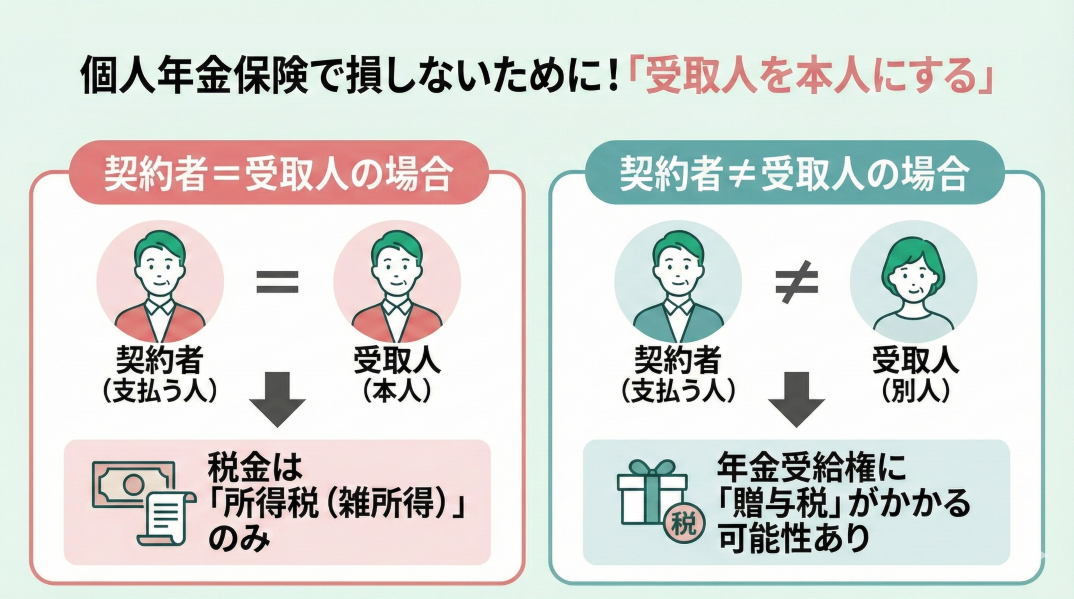

受取人を本人にする

個人年金保険の税金で損しないためには、「契約者(保険料を支払う人)と受取人を同じ人にする」ことが重要です。

契約者と受取人が異なる場合は、年金を受け取る権利が贈与されたものとみなされ、年金受給権の評価額に対して贈与税が課されます。

税金で損をしないためには、年金受取開始前に受取人を契約者本人へ変更できるか、契約内容を確認しておきましょう。

受取人を変更できる条件や手続きは、加入している保険会社に確認してください。

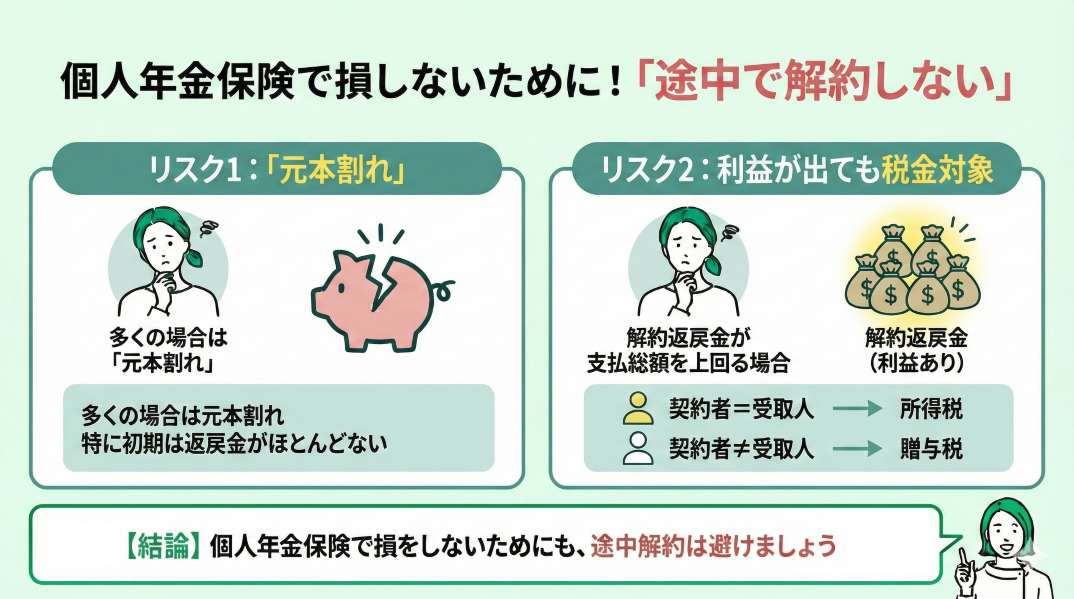

途中で解約しない

個人年金保険の税金で損をしないためには、途中解約をしないことが大切です。

途中解約すると解約返戻金は受け取れますが、払込保険料総額を下回ることがあります。

解約返戻金の額は契約内容や解約時期によって異なり、特に契約から間もない時期は少なくなる傾向があります。

もし解約返戻金が支払った保険料総額を上回り利益が出た場合には、その利益に対して受取時に以下の税金がかかります。

- 契約者と受取人が同じ場合=所得税

- 契約者と受取人が異なる場合=贈与税

個人年金保険の税金で損をしないためにも、途中解約は避けましょう。

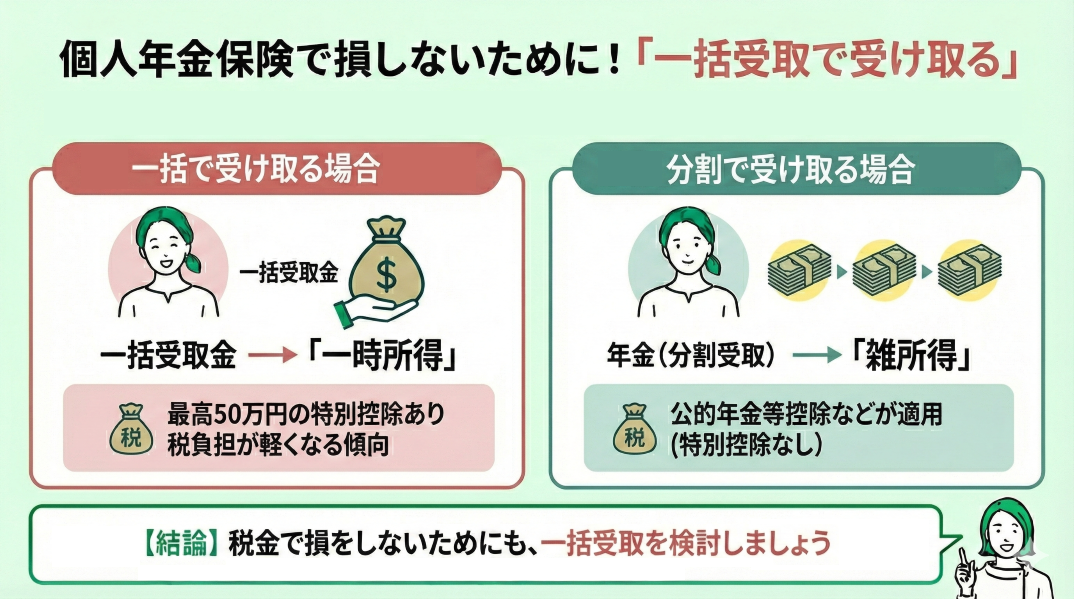

一括受取で受け取る

個人年金保険の税金で損をしないためには、一括受取も選択肢の一つです。

契約者と受取人が同じ場合、個人年金は所得税の対象ですが、受取方法によって所得区分が以下のように異なります。

- 一括で受け取る場合:一時所得

- 分割で受け取る場合:雑所得

一時所得には最高50万円の特別控除があるため、条件によっては年金受取より税負担が軽くなります。

ただし、一括受取と年金受取では受取総額が異なることがあり、給与所得などほかの所得によって実際の納税額も変わります。

税金だけで決めず、受取総額と老後の資金計画も含めて比較することが大切です。

個人年金保険の受け取り方に迷った場合はどうすべき?

個人年金保険の受け取り方に迷った場合は、一括受取と年金受取の違いを比べたうえで慎重に選ぶことが大切です。

受取方法によって、税金の計算方法だけでなく、受取総額や老後に使える金額も変わります。

また、年金受取開始時に選んだ受取方法は、手続き完了後に変更できない契約もあります。

受取方法を決める前に、変更できる時期や条件を保険会社へ確認しておきましょう。

一時所得の特別控除があるなら、一括受取を選んだ方がよいのでしょうか。

一括受取の方が税金を抑えられることはありますが、年金受取より受取総額が少なくなる場合もあります。

契約内容やほかの所得によって結果が変わるため、FPと一緒に一括・分割それぞれの受取額と税金を比較してから選ぶのがおすすめです。

一括受取と年金受取のどちらが合うか迷ったときは、FPに相談して自分の契約内容で比較してみましょう。

マネーキャリアでは、家計や老後の資金計画を踏まえ、一括受取と年金受取の違いをFPと比較できます。

相談は何度でも無料なので、自分の契約に合う受け取り方を確認しましょう。

個人年金保険の受け取りにかかる税金は主に3種類!

個人年金保険を受け取る際に関係する税金は、主に以下の3種類です。

- 所得税

- 贈与税

- 相続税

どの税金がかかるかは、契約者(保険料を負担した人)・被保険者・受取人の関係や、受け取り方によって異なります。

税金の種類によって計算方法や控除額も変わるため、自分の契約ではどれに該当するか確認しておきましょう。

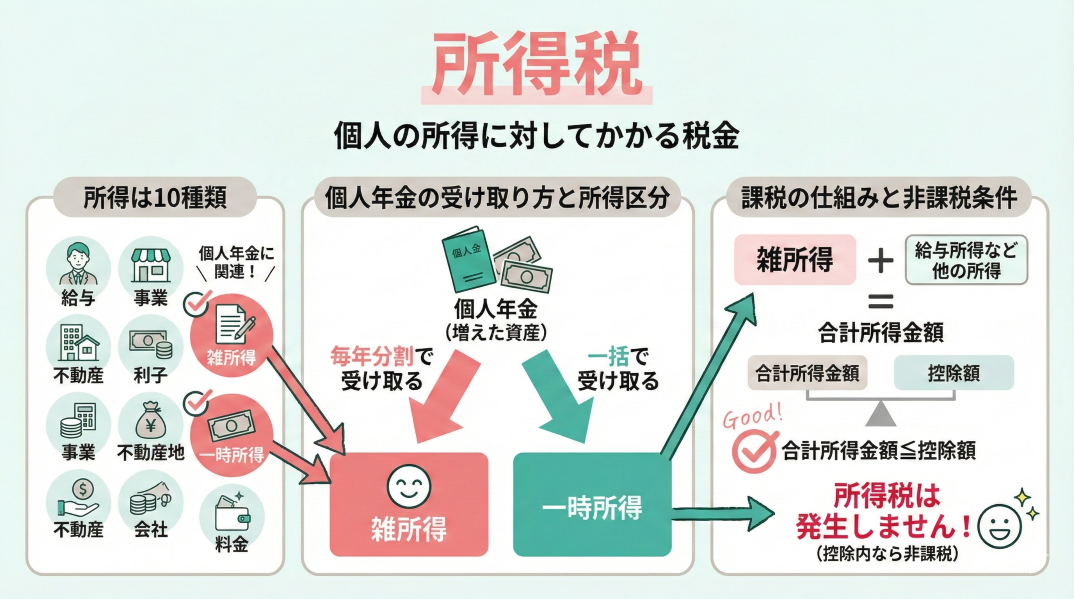

所得税

所得税とは、個人の所得に対してかかる税金です。

所得には、次の10種類があります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

個人年金の契約者が受取人として年金や一時金を受け取る場合、受取額のうち所得に該当する部分は所得税の課税対象となります。

個人年金は分割または一括で受け取ることができ、受け取り方によってどの所得に該当するかが変わります。

毎年分割で受け取ると「雑所得」に、一括で受け取ると「一時所得」に分類されます。

- 分割で受け取る場合:雑所得

- 一括で受け取る場合:一時所得

雑所得も一時所得も、計算する際には給与所得などのほかの所得と合わせ、合計所得金額を算出して課税されます。

この合計所得金額が、所得控除の額以下である場合には、所得税は発生しません。

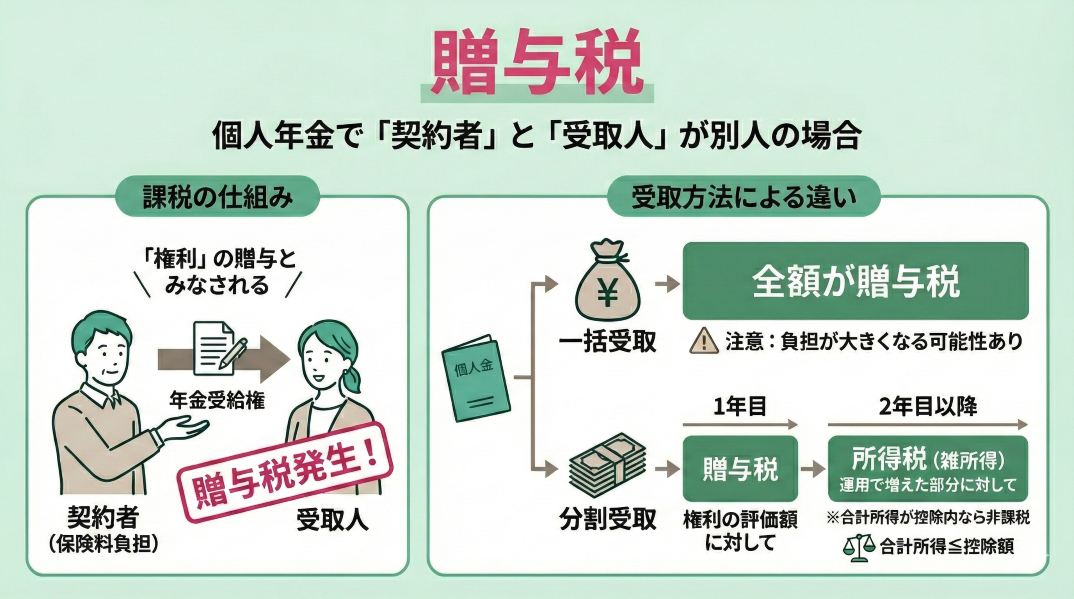

贈与税

保険料を負担した人と年金を受け取る人が違う場合には、贈与税が課税されます。

これは、保険料を負担した人から年金の受取人に対して「年金を受け取る権利が贈与された」とみなされるためです。

個人年金を分割で受け取る場合、年金受給権には贈与税がかかります。

その後に受け取る年金のうち、贈与税の対象となった部分を除いた金額は、所得税(雑所得)の対象です。

つまり、個人年金の保険料を負担した人とは別の人が年金を受け取るケースでは、以下の税金が関係します。

- 一括受取の場合:贈与税

- 分割受取の場合:初年度は贈与税、2年目以降は所得税(雑所得)

年金支給初年は所得税がかからず、2年目以降は年金のうち課税部分が雑所得となり、所得税の対象です。

雑所得は、給与所得などほかの所得と合算して所得税を計算します。

所得控除を差し引いた結果、課税される所得がなければ所得税はかかりません。

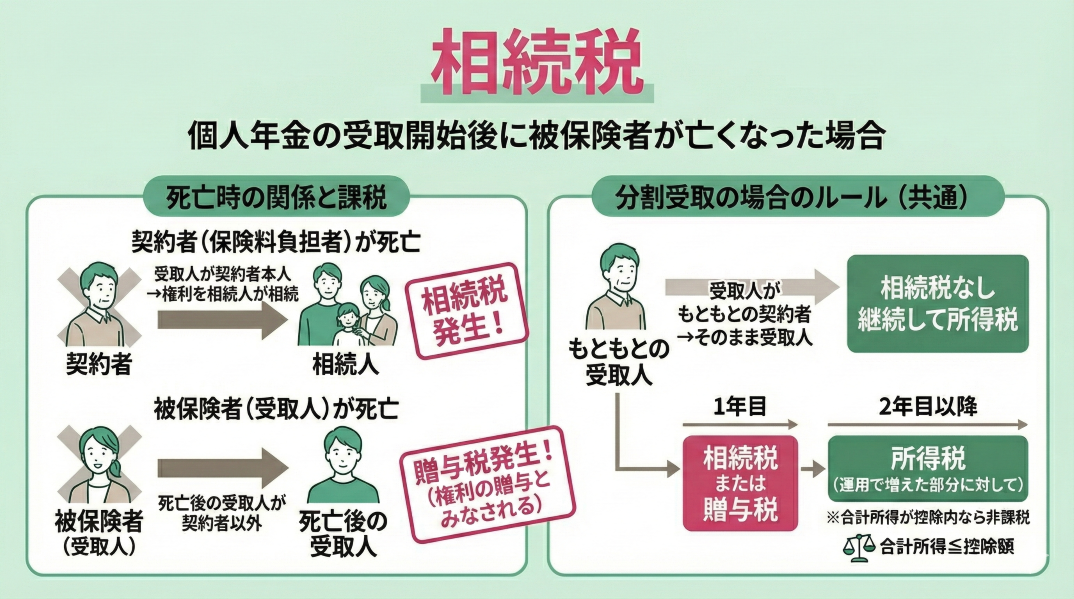

相続税

個人年金を受け取りはじめた後で被保険者が亡くなった場合は、年金を受け取る権利を引き継いだ人に税金がかかることがあります。

このとき、どの税金がかかるかは、「保険料を負担した人」「被保険者」「年金受取人」「死亡後に年金受給権を取得する人」の関係によって異なります。

保険料を負担した人と被保険者、年金受取人が同じで、その人の死亡後に遺族が残りの年金を受け取る場合、年金受給権は相続税の課税対象です。

一方、死亡した人と年金受給権を取得した人のどちらも保険料を負担していない場合は、年金受給権が贈与されたものとみなされ、贈与税の課税対象となります。

相続や贈与によって取得した年金受給権に基づいて年金を受け取る場合、その後の年金のうち課税部分は雑所得となり、所得税の対象です。

契約者や受取人の組み合わせによって税金が変わると、自分がどれに当てはまるのかわかりにくいです。

個人年金にかかる税金は、契約名義だけでなく、実際に保険料を負担した人や年金を受け取る人との関係で決まります。

相続税・贈与税・所得税のどれが関係するか迷った場合は、契約内容を確認したうえでFPに相談するのがおすすめです。

自分の契約にかかる税金を確認したいときは、専門家と契約内容を見ながら整理してみましょう。

マネーキャリアなら、契約者・被保険者・受取人の関係をもとに、個人年金の受け取りで確認すべき税金をFPと一緒に整理できます。

相談は何度でも無料なので、受け取りを始める前に確認しておきましょう。

個人年金保険の受け取りにかかる税金額をケース別にシミュレーション

個人年金保険にかかる税金額を以下の3つのケースに分けてシミュレーションします。

- 契約者と受取人が同じで年金形式の場合

- 契約者と受取人が同じで一括の場合

- 契約者と年金受取人が異なる場合

※ケースによって、かかる税金の種類や計算方法が異なります。

※シミュレーションで算出する雑所得や一時所得の課税対象額は、実際に納める税額ではありません。

※実際の税額は、給与所得などほかの所得や所得控除によって変わります。

もし、自分の場合に当てはめて様々なケースをシミュレーションしたい際はマネーキャリアの無料相談窓口にご相談ください!

お金のプロ(FP)があなた個人の状況に合わせて税金額のシミュレーションを行い、最適な受け取り方をアドバイスいたします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

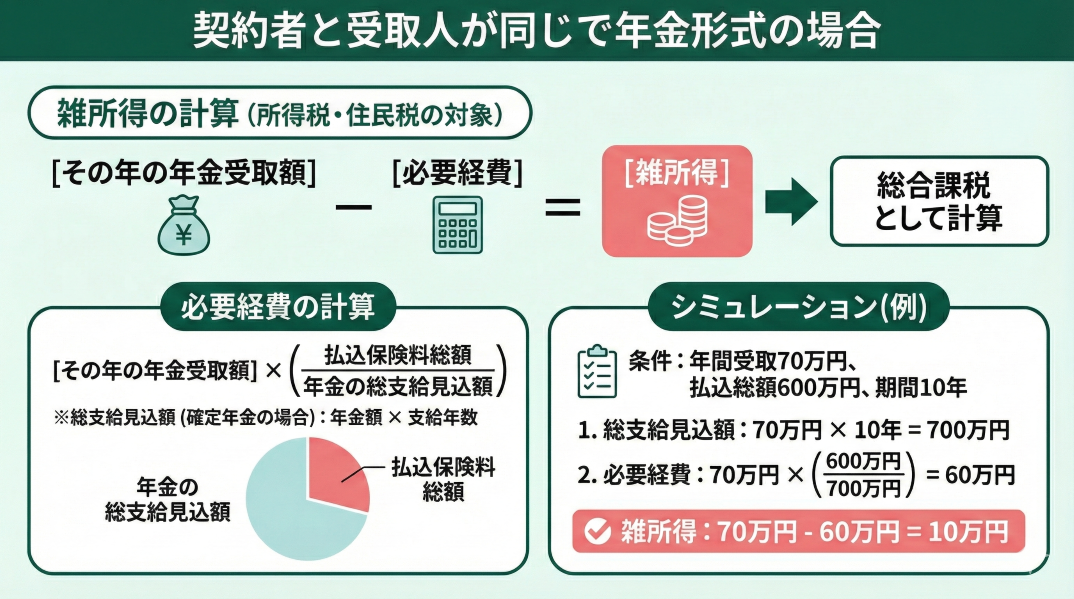

契約者と受取人が同じで年金形式の場合

保険料を支払った契約者自身が年金を受け取る場合、その年に受け取った年金額は所得税(雑所得)の対象となり、以下のような計算式になります。(※)

- 雑所得=総収入金額(その年の年金受取額)-必要経費

- 必要経費=その年の年金受取額×払込保険料総額/年金の総支給見込額

年金の総支給見込額は、受取期間が確定している場合は「年金額×支給年数」、終身年金の場合は「年金額×平均余命年数」などで計算するのが一般的です。

以下の金額でシミュレーションします。

- 年間年金受取額:70万円

- 払込保険料総額:600万円

- 年金受取期間:10年

- 年金の総支給見込額:70万円×10年=700万円

必要経費=70万円×600万円/700万円=60万円

雑所得=70万円-60万円=10万円

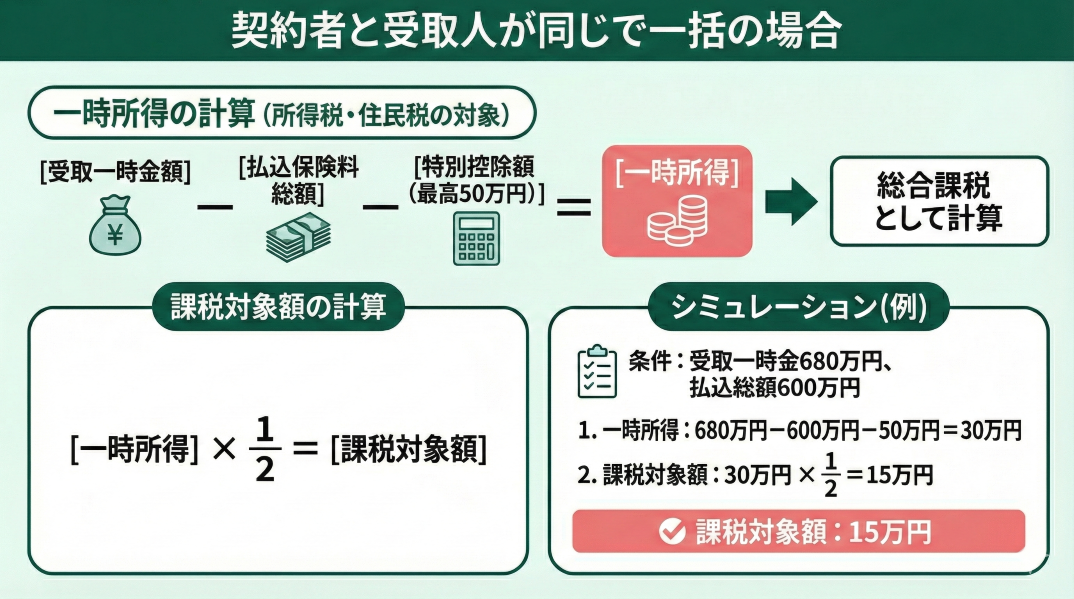

契約者と受取人が同じで一括の場合

保険料を支払った契約者自身が、年金に代えて一時金で受け取る場合、その一時金は所得税(一時所得)の対象となります。(※)

一時所得と課税対象額の計算式は以下の通りです。

一時所得=総収入金額(受取一時金額)-収入を得るために支出した金額(払込保険料総額)-特別控除額(最高50万円)

課税対象額=一時所得×1/2

以下の金額でシミュレーションします。

- 受取一時金額:680万円

- 払込保険料総額:600万円

一時所得=680万円-600万円-50万円=30万円

課税対象額=30万円×1/2=15万円

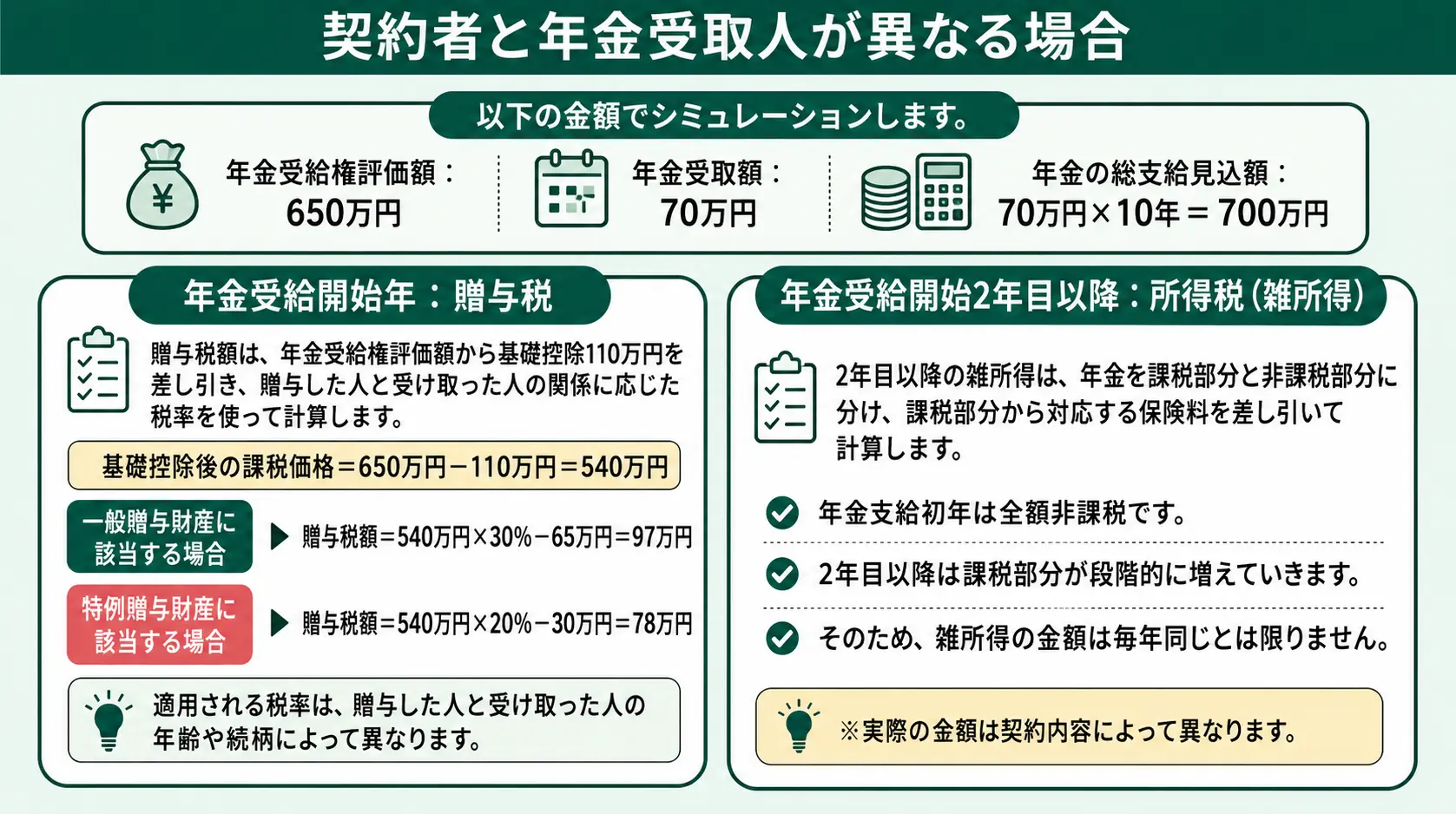

契約者と年金受取人が異なる場合

保険料を負担した人と年金受取人が異なる場合は、年金を受け取る権利が贈与されたとみなされ、年金受給開始時に贈与税の対象となります。

また、年金支給初年は所得税がかからず、2年目以降は年金のうち課税部分が所得税(雑所得)の対象です。

以下の金額でシミュレーションします。

- 年金受給権評価額:650万円

- 年金受取額:70万円

- 年金の総支給見込額:70万円×10年=700万円

贈与税額は、年金受給権評価額から基礎控除110万円を差し引き、贈与した人と受け取った人の関係に応じた税率を使って計算します。

基礎控除後の課税価格=650万円-110万円=540万円

一般贈与財産に該当する場合

贈与税額=540万円×30%-65万円=97万円

特例贈与財産に該当する場合

贈与税額=540万円×20%-30万円=78万円

適用される税率は、贈与した人と受け取った人の年齢や続柄によって異なります。

2年目以降の雑所得は、年金を課税部分と非課税部分に分け、課税部分から対応する保険料を差し引いて計算します。

年金支給初年は全額非課税で、2年目以降は課税部分が段階的に増えていくため、毎年同じ金額になるとは限りません。

お宝個人年金の場合

金利が高かった時期に契約し、現在より高い予定利率が適用されている個人年金保険は、一般に「お宝個人年金」と呼ばれます。

「お宝個人年金」は、受取方法によって受取総額や税金が変わります。

一括受取では一時所得、年金受取では雑所得として扱われるため、税金だけでなく、分割で受け取った場合の総額も比べることが大切です。

受取開始時期を繰り下げられる契約では、受取額が変わる場合もあるため、契約内容を確認しておきましょう。

また、専業主婦やパートの方は、個人年金による所得が税法上の扶養や健康保険の被扶養者認定に影響することがあります。

税金と社会保険では扶養の基準が異なるため、受取方法を決める前に、今後の家計への影響まで確認する必要があります。

お宝個人年金を持っている場合も、利回りだけで判断せず、一括・分割・繰り下げ後の受取額や税金を比べて選びましょう。

受取方法による家計や扶養への影響まで確認したい場合は、契約内容をもとにFPへ相談する方法があります。

マネーキャリアなら、個人年金の受取方法ごとの違いを確認し、今後の家計や老後資金への影響をFPと比較できます。

相談は何度でも無料なので、契約の条件を活かしながら、家計に合う受け取り方を考えてみましょう。

個人年金保険の受取時に確定申告が必要になるケース4つ

確定申告とは、1年間に生じた所得の金額と、それに対する所得税などの額を計算して確定させる手続きです。

個人年金を受け取る際、以下の4つのケースでは確定申告が必要になることがあります。

- 分割受取の場合

- 一括受取の場合

- 源泉徴収された税金の精算をおこなう場合

- 契約者と受取人が別の場合

ただし、確定申告が必要かどうかは、受取方法だけでなく、個人年金による所得額やほかの収入によっても異なります。

申告が必要な人が期限までに手続きをしなかった場合は、無申告加算税や延滞税が課されることがあります。

ここで適用される割合は、申告や納付の時期などによって異なるため注意しましょう。

分割受取の場合

個人年金の保険料を負担した人と受取人が同じで、年金を分割で受け取る場合には、受け取った年金は雑所得となります。

1年間に受け取った年金額が、払込保険料に相当する必要経費を上回ると雑所得が発生します。

この雑所得は、給与所得などほかの所得と合算して所得税を計算します。

ただし、雑所得が発生しても、所得額やほかの収入によっては確定申告が不要な場合があります。

たとえば、年末調整済みの給与所得者は、給与所得・退職所得以外の所得金額の合計が20万円を超える場合に、原則として確定申告が必要です。

一括受取の場合(例外あり)

個人年金の保険料を負担した人と年金を受け取る人が同じで、年金を一括で受け取る場合には、一時所得が発生することがあります。

一時所得は、受け取った一時金が、払込保険料総額と特別控除額の最高50万円を上回った場合に発生します。

一時所得が発生しても、その金額がそのまま課税対象になるわけではありません。

一時所得から特別控除額を差し引いた金額の2分の1を、給与所得などほかの所得と合算して所得税を計算します。

年末調整済みの給与所得者は、給与所得・退職所得以外の所得金額の合計が20万円を超える場合に、原則として確定申告が必要です。

源泉徴収された税金の精算をする場合

個人年金保険の受け取りでは、その年の年金額から必要経費を差し引いた金額が25万円以上の場合、所得税および復興特別所得税が源泉徴収されます。

源泉徴収される税率は10.21%です。

ただし、実際の所得税額は、給与所得などほかの所得や所得控除によって異なります。

そのため、源泉徴収された金額と実際の税額に差がある場合は、確定申告によって過不足を精算します。

税金を納めすぎている場合は、確定申告をすることで還付を受けられるので、確認してみましょう。

契約者と受取人が別の場合

個人年金の保険料を負担した人とは別の人が年金を受け取る場合、年金を受け取る権利が贈与されたものとみなされ、贈与税の対象となります。

暦年課税では、1年間に贈与を受けた財産の価額の合計が基礎控除額の110万円を超える場合、贈与税の申告が必要です。

年金受給権の評価額が110万円以下でも、同じ年にほかの贈与を受けている場合は、その金額と合算して判断します。

贈与税の申告は、所得税の確定申告とは別に行います。

申告期限も異なるため、年金受給権の評価額と、その年に受けたほかの贈与を確認しておきましょう。

個人年金保険の受取時に確定申告が不要なケース

個人年金を受け取っても、所得額やほかの収入によっては確定申告が不要なことがあります。

主なケースは、以下の2つです。

-

給与所得者で、給与所得・退職所得以外の所得金額が一定額以下の場合

-

一括受取で一時所得が生じない場合

ただし、確定申告が不要となる条件は、働き方や収入状況によって異なります。

また、医療費控除などを受けるために確定申告をする場合は、申告不要となる範囲の所得も含めて申告する必要があるので注意しましょう。

給与所得者で給与以外の所得が一定額以下の場合

年末調整を受けている給与所得者は、給与所得と退職所得以外の所得金額の合計が20万円以下であれば、原則として確定申告は不要です。

個人年金を分割で受け取る場合は、受取額の全額ではなく、受取額から必要経費を差し引いた雑所得の金額で判断します。

ただし、給与の収入金額が2,000万円を超える場合や、複数の勤務先から給与を受け取っている場合などは、取扱いが異なります。

また、医療費控除などのために確定申告をする場合は、20万円以下の雑所得も併せて申告する必要がありますので、覚えておきましょう。

一括受取で一時所得が生じない場合

個人年金を一括で受け取った場合、受取一時金から払込保険料総額を差し引いた利益が、特別控除額の最高50万円以下であれば、一時所得は生じません。

その年にほかの一時所得がなければ、所得税の確定申告は原則として不要です。

ただし、ほかにも一時所得がある場合は、それらを合計して判断します。

給与所得者の場合は、特別控除後の一時所得を2分の1にした金額と、ほかの給与所得・退職所得以外の所得を合計して、20万円を超えるか確認します。

確定申告が必要かどうかだけでなく、受取方法による税金や今後の家計への影響まで比べたい場合は、FPへの相談も検討してみましょう。

マネーキャリアなら、一括受取と年金受取の違いを確認し、家計や老後資金に合う受け取り方をFPと比較できます。

相談は何度でも無料なので、自分の契約内容と収入状況に合う方法を確認しておきましょう。

個人年金の受け取りは一括・分割どっちが得なのかやシミュレーションまとめ

個人年金保険の受け取りに関係する税金は、主に以下の3種類です。

- 所得税

- 贈与税

- 相続税

- 受取人を本人にする

- 途中で解約しない

- 一括受取で受け取る

一括受取と分割受取のどちらが合うかは、受取額や払込保険料、ほかの所得、老後資金の使い方によって異なります。

税金だけでなく、受取総額や今後の家計も含めて、自分の契約内容でシミュレーションすることが大切です。

一括と分割の違いはわかりましたが、自分の場合にどちらが合うのか判断できません。

個人年金の受け取り方は、税金の差だけで決めるものではありません。

受取総額やほかの所得、老後資金を使う時期まで確認したうえで、一括・分割それぞれを比べる必要があります。

自分の契約内容でシミュレーションしたい場合は、「マネーキャリア」のようなFPに相談して判断材料をそろえるのがおすすめです。