保険会社から満期の案内が届き、「個人年金保険は一括受取と年金受取、どちらを選べば損しないのか」と迷っていませんか。

締め切りもある中で、税金や受取総額だけを見て決めてしまう方は少なくありません。

この記事では、個人年金保険の一括受取と年金受取の違いを、税金・受取総額に加えて社会保険料やインフレの影響まで含めて整理し、自分に合った受取方法を選べるよう解説します。特に、次のような状況の方に役立つ内容です。

-

満期の案内が届き、一括か年金か締め切りまでに決めなければならない方

-

税金と受取総額だけで判断しようとしているが、本当にそれで損しないか不安な方

最後まで読むことで、税金・受取総額だけでなく社会保険料やインフレの影響まで踏まえて、自分にとって損の少ない受取方法を判断できるようになります。

内容をまとめると

-

税金面では一括受取(一時所得)のほうが負担を抑えやすい一方、受取総額では年金受取が多くなりやすい

-

受取方法で差が出るのは「税金・受取総額・社会保険料・インフレの影響・相続」の5つ

-

一時所得・雑所得という所得区分の違いは、翌年以降の社会保険料にも影響しうる

-

年金受取は金額固定のためインフレで実質目減りしやすく、受取後の運用まで含めた判断が必要になるが、独断の判断は難しいのでマネーキャリアのようなFP相談サービスを使う人も多い。

個人年金保険の受取方法は、税金の損得だけで決めてしまうと後から「知らなかった」と後悔しやすいテーマです。

所得区分が変わることで翌年の社会保険料に影響したり、年金受取ではインフレで実質的な価値が目減りしたりと、税金以外にも見落としやすいポイントがあります。

マネーキャリアでは老後資金に詳しいFPが、受取方法の比較はもちろん、受け取った後の資金活用まで含めて中立の立場でアドバイスします。何度でも無料で相談できるので、不安を整理しながら一緒に最適な選択肢を見つけていきましょう。

▼おすすめの個人年金保険ランキング

マネーキャリアでは、自分に合った保険がすぐにわかる個人年金保険のおすすめ人気ランキングを紹介しているのでぜひチェックしてみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 一括受取と年金受取はどっちが得?|税金と受取総額の両面で比較

- 税金で見るとどっちが得?|一時所得(一括)と雑所得(年金)の違い

- 受取総額で見るとどっちが多い?|年金受取のほうが多くなりやすい

- 一括が有利になりやすい人/年金が有利になりやすい人

- 個人年金保険の一括受取で「変わる」のは5つ

- 税金だけで決めると損する|社会保険料への影響

- 年金受取は金額固定|インフレの影響で実質目減りする

- 個人年金保険を実際に受け取った人の体験談・口コミ

- 個人年金保険の受取方法として選んだのはどちらですか?

- 受取方法を決める際に重視した要素は何ですか?

- 選んだ受取方法に満足していますか?

- 受取方法を決める前に知っておくといいと思う情報は何ですか?

- 個人年金保険の一括受取・年金受取に関するよくある質問

- 年金受給に確定申告は必要ですか?

- 一括受取と年金受取は途中で変更できますか?

- 年金受取中に死亡した場合はどうなりますか?

- 【まとめ】受取後の運用まで含めてプロに相談を

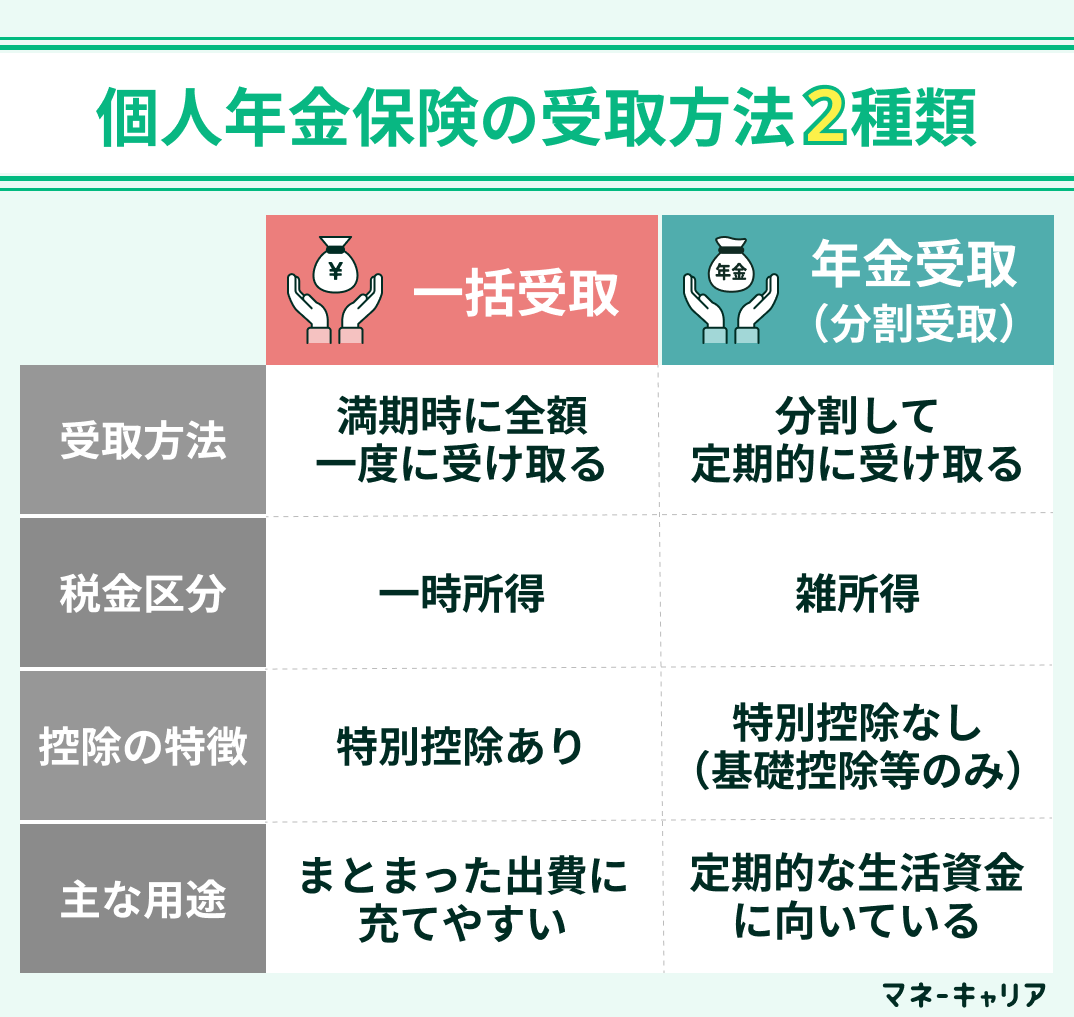

一括受取と年金受取はどっちが得?|税金と受取総額の両面で比較

結論からお伝えすると、税金面では一括受取(一時所得)のほうが負担を抑えやすく、受取総額では年金受取のほうが多くなりやすい傾向があります。

しかし、実際の手取りは税金と総額の両方が絡み合って決まるため、一概にどちらが得とは言いきれません。この章では、

-

税金で見るとどっちが得?|一時所得(一括)と雑所得(年金)の違い

-

受取総額で見るとどっちが多い?|年金受取のほうが多くなりやすい

-

一括が有利になりやすい人/年金が有利になりやすい人

というポイントに沿って両方の軸で違いを整理したうえで、それぞれが向いている人の特徴まで確認していきます。

税金で見るとどっちが得?|一時所得(一括)と雑所得(年金)の違い

税金の負担だけで比べると、一括受取のほうが軽くなりやすい傾向があります。

一括受取は「一時所得」として扱われ、年間50万円の特別控除に加えて、課税対象が2分の1に圧縮される仕組みがあるためです。

具体的には、課税対象額は次のように計算します。

|

受取方法 |

所得区分 |

計算方法 |

|---|---|---|

|

一括受取 |

一時所得 |

(受取総額 − 払込保険料総額 − 特別控除50万円)× 1/2 |

|

年金受取 |

雑所得 |

年金受取額 − 必要経費※ |

※必要経費=その年の年金受取額 ×(払込保険料総額 ÷ 年金総支給見込額)

たとえば一括受取では、受取総額と払込保険料総額の差が50万円以内に収まれば、課税対象は発生しません。一方、年金受取は受け取るたびに雑所得が積み上がり、他の所得と合算して総合課税の対象になります。

なお、一時払いで保険期間が5年以下など金融類似商品に該当する場合は、源泉分離課税(20.315%)の対象となる例外もあります。税負担は一括が有利になりやすいものの、契約内容によって扱いが変わる点には注意しましょう。

受取総額で見るとどっちが多い?|年金受取のほうが多くなりやすい

受け取れる金額の総額で比べると、年金受取のほうが多くなりやすい傾向があります。

一括受取は本来の受取時期までに見込まれる運用益が上乗せされない「年金現価」で支払われるため、トータルで見ると目減りしやすいです。

たとえば、同じ個人年金保険でも、年金として10年・15年と分割で受け取り続けるあいだ、保険会社は原資を運用し続けます。その運用分が受取額に反映されるため、結果として総額では年金受取が上回るケースが多くなります。

ただし、どちらの受け取り方法が受け取り総額が大きくなるかは、他の所得状況や受け取ったお金の使い道によって変わるため、総額の多さだけで判断しないことが大切です。

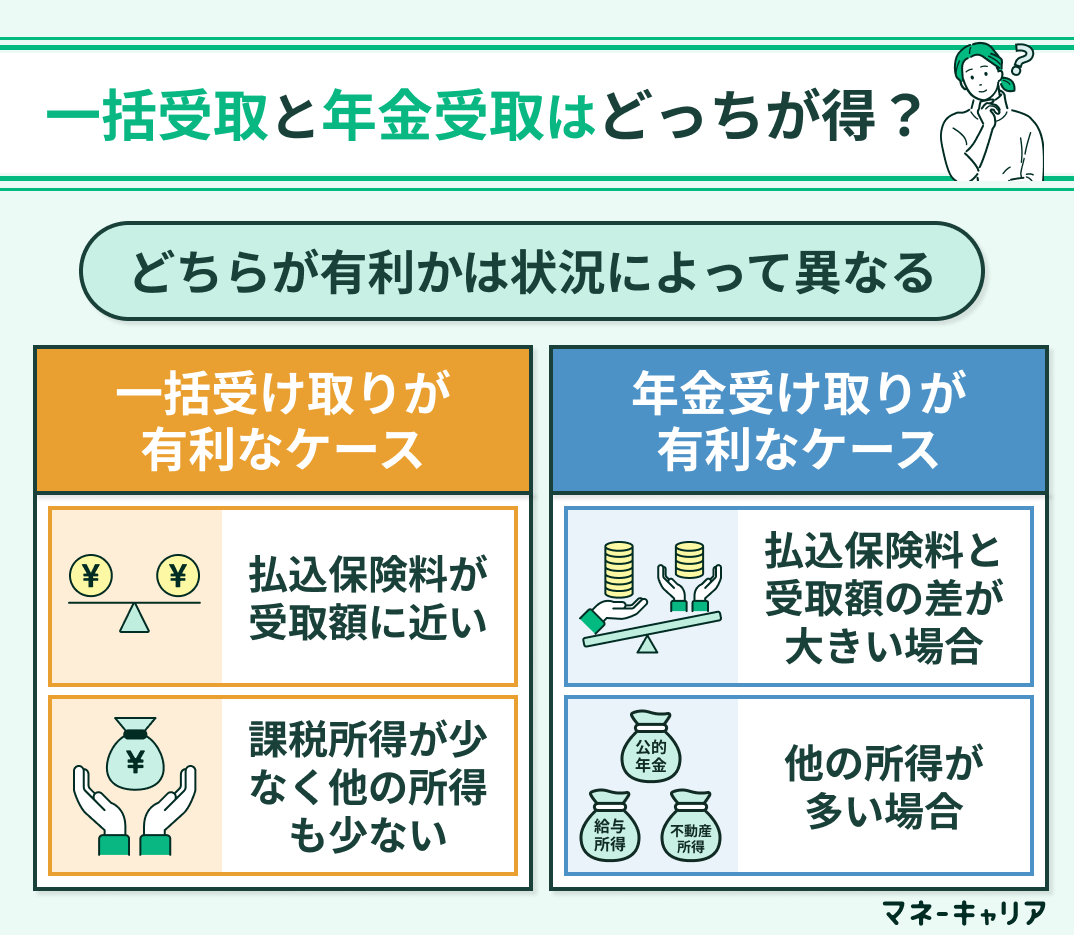

一括が有利になりやすい人/年金が有利になりやすい人

どちらが有利かは状況によって異なりますが、お金の使い道とライフプランによって向き不向きの傾向があります。

それぞれ向いている人の特徴は、次のとおりです。

|

受取方法 |

有利になりやすい人 |

|---|---|

|

一括受取 |

・住宅ローンの完済やリフォームなどまとまった資金需要がある ・他の所得が少ない年に受け取れる ・毎年の確定申告の手間を避けたい |

|

年金受取 |

・生活費を平準化して安定収入を確保したい ・使いすぎ(浪費)を防ぎたい ・長生きリスクに備えたい(終身年金型の場合) |

ただし、これはあくまで一般的な傾向です。自分がどちらに当てはまるかは、他の所得・資産状況や受け取った後の使い道によって変わります。

一括と年金のどちらがおすすめかは、税金や受取総額だけでなく、ご家庭の収入状況や資金の使い道によって答えが変わります。自己判断で決めてしまうと、思わぬ落とし穴に気づかないまま選んでしまうことも少なくありません。

マネーキャリアでは、一括受取が本当にご自身に合っているかを、税金面だけでなく老後資金全体を踏まえて中立の立場で整理します。相談料は無料なので、迷っている段階でもお気軽にご活用ください。

個人年金保険の一括受取で「変わる」のは5つ

一括受取と年金受取では、税金や受取総額だけでなく、全部で5つの項目に差が出ます。多くの人は税金と総額しか比べていませんが、実際には社会保険料の負担やインフレによる目減り、相続時の扱いも受取方法によって変わってきます。

受取方法で差が出る5つの項目は、次のとおりです。

|

項目 |

一括受取 |

年金受取 |

|---|---|---|

|

税金(所得区分) |

一時所得(控除・1/2課税で軽くなりやすい) |

雑所得(毎年の総合課税) |

|

受取総額 |

運用益が乗らず目減りしやすい |

多くなりやすい |

|

社会保険料 |

増加は翌年の1回が中心 |

受給期間中ずっと影響しうる |

|

インフレの影響 |

受取後の運用で対策できる可能性 |

金額固定で実質目減りしやすい |

|

相続 |

受取後の資産として扱われる |

受給中の死亡で扱いが変わる |

このように、税金と総額だけで判断すると、社会保険料やインフレ、相続へのの影響を見落とす可能性があります。

受取方法の違いは、税金や総額だけでなく、翌年以降の社会保険料やインフレの影響にまで及びます。これらは案内書には書かれていないことも多く、知らないまま決めて後から気づく方も少なくありません。

マネーキャリアでは、この5つの項目をご自身の状況に当てはめながら、中立の立場でおすすめの受取方法を考えていきます。何度でも無料で相談できるので、全体像をつかんだうえで判断したい方はお気軽にご利用ください。

税金だけで決めると損する|社会保険料への影響

受取方法を税金だけで判断すると、社会保険料の増加を見落として損をするおそれがあります。

一時所得も雑所得も、住民税や国民健康保険料、介護保険料などの算定基礎に含まれるため、受取方法によって翌年以降の負担が変わります。

一括受取と年金受取では、影響の出方が次のように異なります。

-

一括受取(一時所得):特別控除後の2分の1の金額が翌年度の算定基礎に入る。増加は基本的に翌年の1回が中心

-

年金受取(雑所得):毎年の雑所得が積み上がり、受給期間中はずっと社会保険料に影響しうる

介護保険料は、合計所得が一定額増えるごとに段階的に上がる仕組みです。住民税非課税世帯から外れると、高額療養費や高額介護サービス費の自己負担上限が引き上げられる場合もあります。

社会保険料の金額は自治体や前提条件によって変わるため、ここで挙げた内容はあくまで目安です。「税金だけの比較では足りない」と理解したうえで、自分のケースでどの程度変わるかを確認しておくと安心できます。

社会保険料への影響は見落とされがちですが、受取額の規模によっては税金より負担が大きくなるケースもあります。しかも金額は自治体によって異なるため、自分のケースを正確に把握するのは簡単ではありません。

マネーキャリアでは、税金だけでなく社会保険料への影響まで含めて、受取方法を中立の立場で整理します。知らないまま決めて翌年の負担に驚く前に、無料相談で一度確認してみてください!

年金受取は金額固定|インフレの影響で実質目減りする

年金受取は受取額が受け取る金額があらかじめ決まっているため、インフレが進むほど受け取るお金の実質的な価値は目減りしていきます。

一方、一括で受け取ってまとまった資金を適切に運用できれば、インフレに対応できる可能性があります。つまり「総額は年金受取のほうが多くなりやすい」という話は受け取る金額に限ったものであり、適切に運用した後の運用益を含めると総資産では逆転することも考えられます。

ここで生まれるのが、「一括で受け取った後、何にどう運用すればよいのか」という問題です。受け取った後にどう活かすかは、運用の知識がないと判断が難しいものです。

具体的な金融商品や利回りは状況によって変わるため、一概に「この運用方法が良い」と断言することはできません。

年金受取の「毎年もらえる安心感」は魅力ですが、インフレで実質的な価値が下がるリスクがあります。かといって一括受取を選んでも、受け取った後にどう運用するかで結果は大きく変わってきます。

そこで、マネーキャリアでは、受取方法の比較だけでなく、一括受取後の資金をどう活用するかまで含めて、中立の立場でアドバイスします。一括受取後の運用についても、何が自分にとって正解かぜひプロに相談してみてください!

個人年金保険を実際に受け取った人の体験談・口コミ

ここでは個人年金保険を実際に受け取った人の体験談・口コミを紹介します。

紹介する内容は以下のとおりです。

- 個人年金保険の受取方法

- 受取方法を決める際に重視したポイント

- 選んだ受取方法への満足度

- 受取方法を決める前に知っておくといいと思う情報

実際の体験談を参考にして、自分に合った受取方法を検討しましょう。

個人年金保険の受取方法は、将来の安心に直結する大切な選択です。

本記事で紹介する体験談とあわせて、保険の専門家(FP)に相談し、個別にアドバイスをもらうことで、自分に合った受取方法が見つかります。

マネーキャリアの無料相談窓口なら、相談料無料でオンライン相談にも対応しているため手軽でおすすめです。

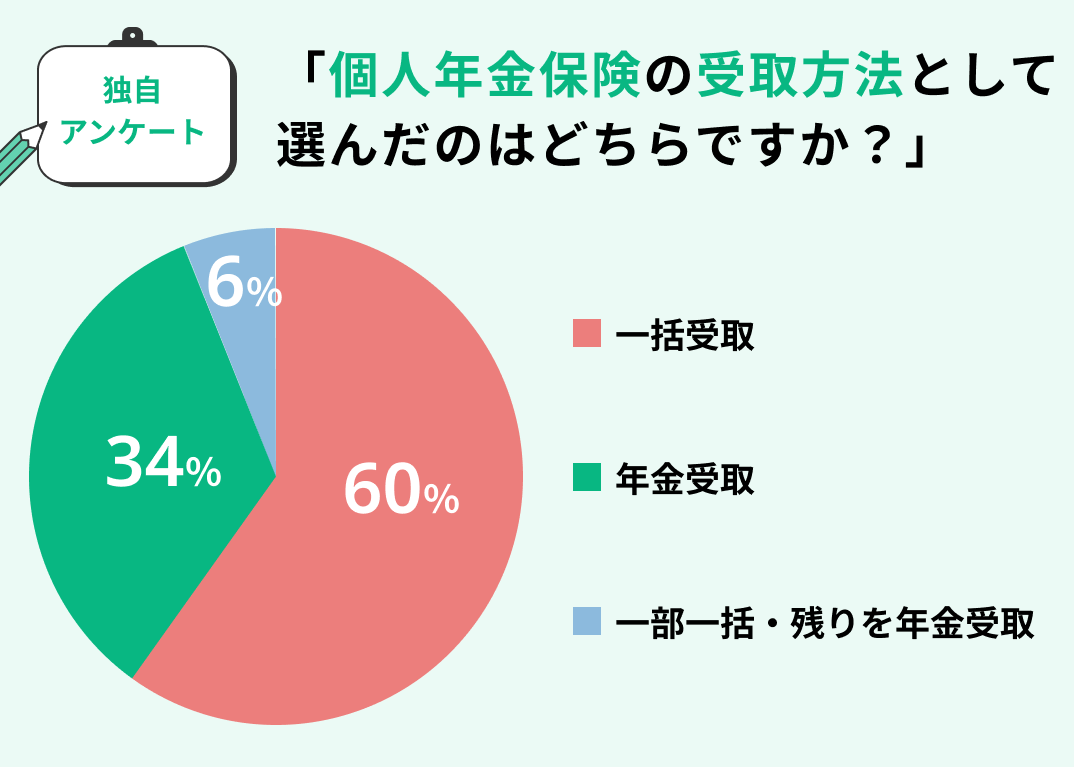

個人年金保険の受取方法として選んだのはどちらですか?

個人年金保険の受取方法で最も多かったのは「一括受取」で60%という結果になりました。

次いで「年金受取」が34%、「一部一括・残りを年金受取」が6%となりました。

この結果から、多くの人が老後資金として柔軟に活用できる一括受取を選択する傾向にあることがわかります。

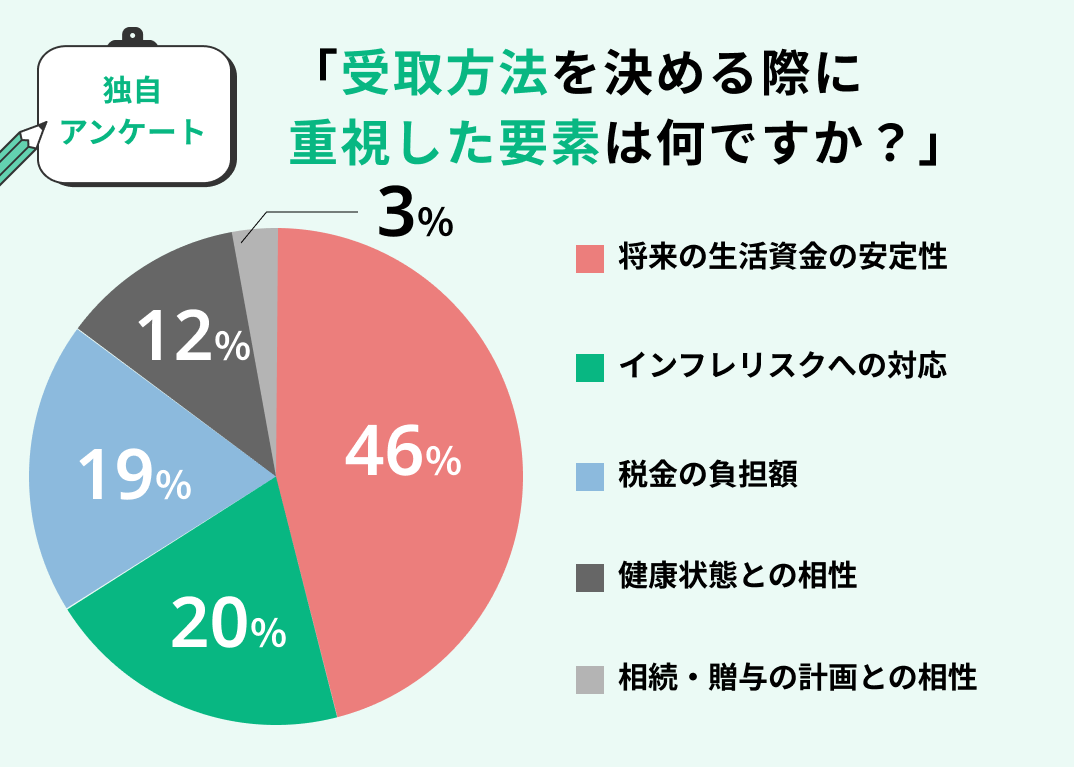

受取方法を決める際に重視した要素は何ですか?

受取方法を決める際に重視した要素で最も多かったのは「将来の生活資金の安定性」で46%という結果になりました。

次いで「インフレリスクへの対応」が20%、「税金の負担額」が19%となりました。

このように、多くの人が老後の安定した生活基盤を最優先に考えながらも、物価上昇や税負担といった将来のリスクも考慮して受取方法を選択しています。

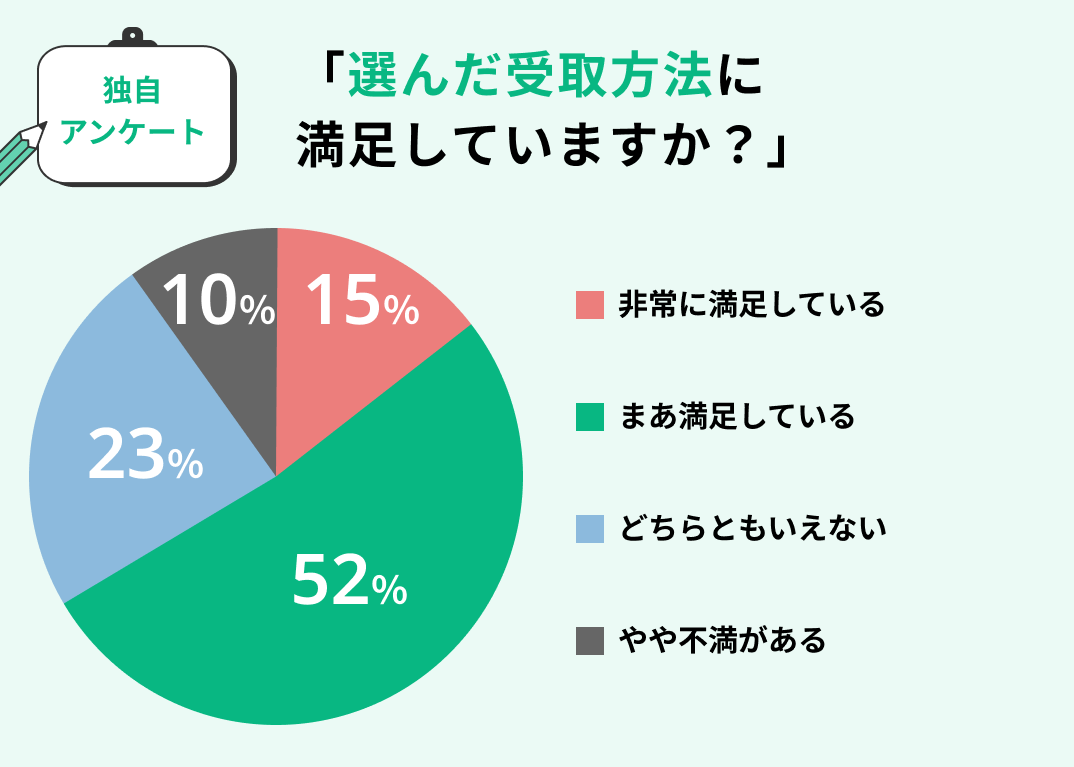

選んだ受取方法に満足していますか?

選んだ受取方法に対する満足度で最も多かったのは「まあ満足している」で52%という結果になりました。

次いで「どちらともいえない」が23%、「非常に満足している」が15%となりました。

この結果から、多くの人が選択した受取方法に一定の満足感を得ている一方で、完全に満足している人は少なく、より最適な選択肢を求めて専門家のアドバイスを必要としている可能性があります。

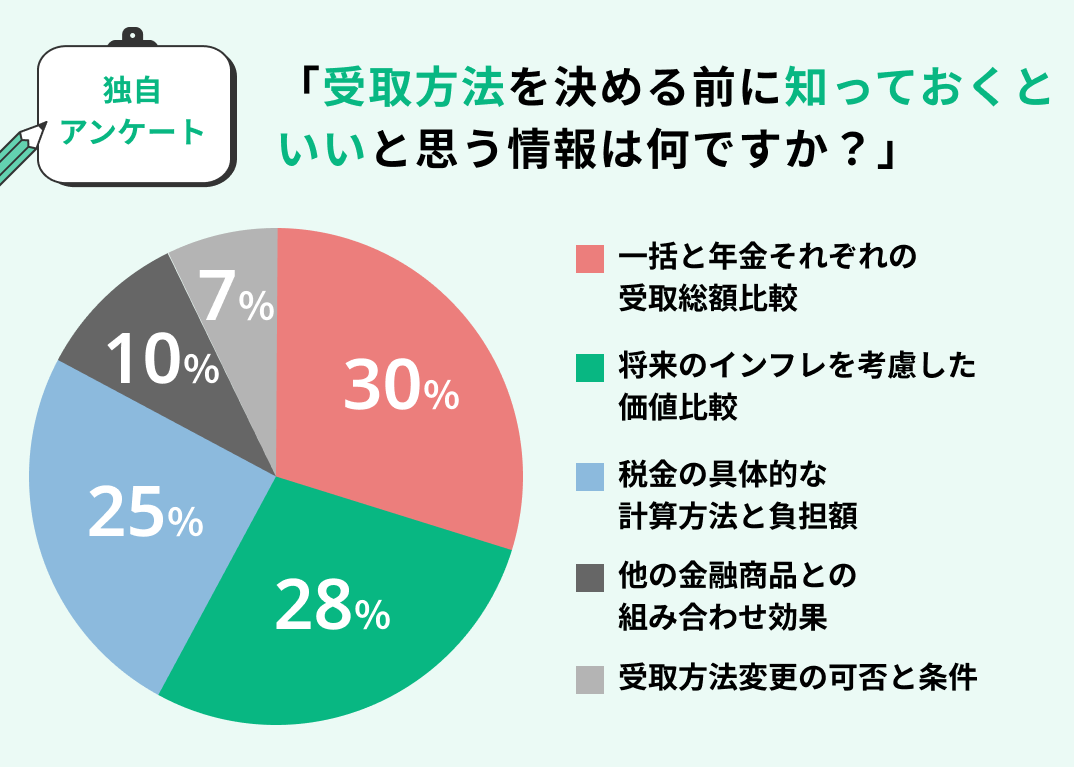

受取方法を決める前に知っておくといいと思う情報は何ですか?

受取方法を決める前に知っておくといいと思う情報で最も多かったのは「一括と年金それぞれの受取総額比較」で30%という結果になりました。

次いで「将来のインフレを考慮した価値比較」が28%、「税金の具体的な計算方法と負担額」が25%となりました。

これらの結果から、受取方法を選択する際に具体的な数字での比較や将来価値の分析、税金面での影響など、専門的な知識を必要とする情報が重要視されていることが分かります。

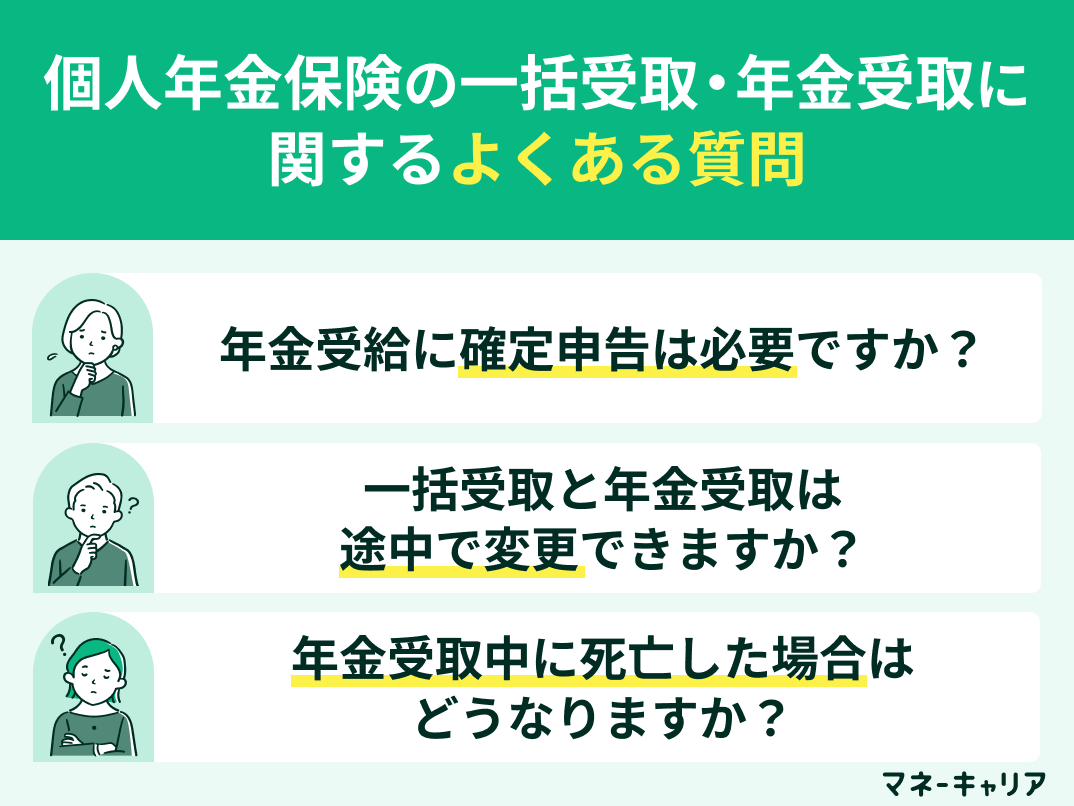

個人年金保険の一括受取・年金受取に関するよくある質問

個人年金保険の受取方法に関するよくある質問を解説します。

解説する質問は以下のとおりです。

- 年金受給に確定申告は必要ですか?

- 一括受取と年金受取は途中で変更できますか?

- 年金受取中に死亡した場合はどうなりますか?

よくある質問への解説を見て、不安や疑問点を解消しましょう。

- 個人年金保険の受取方法について詳しく知りたい

- 確定申告や相続に関する疑問がある

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険・お金の専門家(FP)が、個人年金保険に関する疑問点を丁寧に解説します!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

年金受給に確定申告は必要ですか?

個人年金保険の受取方法によって、確定申告が必要か異なります。

以下の表で、受取方法ごとに確定申告が必要なケースをまとめました。

| 受取方法 | 確定申告が必要になりやすいケース | 備考 |

|---|---|---|

| 一括受取 | 払込保険料総額+50万円を超える場合 ※他の所得と合算して超える場合も必要 |

「一時所得」扱い 受取時に源泉分離課税されて いる場合は申告不要 |

| 年金受取 | 必要経費差引後の受取額が 他の所得と合わせて20万円を超える場合 |

「雑所得」として総合課税 |

| 公的年金 | 年金収入400万円超 または年金以外の所得20万円超 |

20万円以下でも住民税が 必要なケースあり |

一括受取と年金受取は途中で変更できますか?

個人年金保険の受取方法は、原則として契約時や受取開始時に選択し、途中で自由に変更することは難しいケースが多いです。

対応の可否は保険会社や商品によって異なりますが、一般的には次のような扱いになります。

- 年金受取 → 一括受取

多くの保険会社で「年金の一括支払い」として対応可能な場合があります。

ただし、すでに受け取った年金分を差し引いた残りの原資のみが対象です。 - 一括受取 → 年金受取

ほとんどのケースで認められていません。

一度一括で受け取ると、その資金を再び年金形式に戻すことはできません。

このように、受取方法の変更には大きな制約があります。

仕組みを知らずに選択してしまうと後悔することもあるため、契約時にしっかり把握しておくことが大切です。

年金受取中に死亡した場合はどうなりますか?

年金受取中に契約者が死亡した場合の取り扱いは、契約している個人年金保険の種類や、保証期間の有無によって異なります。

確定年金型の場合は、受取期間があらかじめ決まっているため、受取途中で死亡しても、残りの支払期間分が遺族に支払われるのが一般的です。例えば、10年確定年金で5年目に死亡した場合、残りの5年分が一括または年金形式で支払われます。

終身年金型では、保証期間が設定されているかどうかがポイントです。保証期間内に死亡した場合は残りの保証期間分が支払われますが、保証期間がない場合や期間経過後の死亡では年金支払いは終了します。

なお、死亡時に支払われる年金や一時金は、契約形態によって相続税の対象となる可能性があります。ただし、条件を満たせば生命保険金の非課税枠が適用されるケースもあるため、事前にFPや税理士へ確認しておくと安心です。

【まとめ】受取後の運用まで含めてプロに相談を

ここまで、個人年金保険の一括受取と年金受取の違いを、税金・受取総額に加えて社会保険料やインフレの影響まで含めて解説してきました。

個人年金保険の受取方法は、税金だけで決めると思わぬ部分で損をしやすく、社会保険料やインフレ、さらに受け取った後の運用まで含めて考える必要があります。

迷ったときは、中立の立場で全体を整理してくれるファイナンシャルプランナー(FP)に相談するのが安心です。早めに相談して、後悔のない受取方法を選んでいきましょう。

マネーキャリアは丸紅グループのネットワークを基盤とした無料FP相談窓口です。受取方法の比較だけでなく、税金・社会保険料・インフレの影響、さらに受取後の運用まで含めて、中立の立場でアドバイスします。

下記のような点を求める方には、特におすすめです。

-

受取方法を中立的な立場から整理してほしい

-

税金や社会保険料も考慮した総合的な判断をサポートしてほしい

-

受取後の資金活用・運用まで含めてアドバイスがほしい

何度でも無料で相談できるので、税金・社会保険料・インフレの影響、さらに受取後の運用まで含めて、一括受取後の運用は何が正解か、プロに確認してみてください!