監修者ファイナンシャルプランナー

この記事の目次

- 新NISA(積立NISA)の金額変更のデメリットを解説

- ドル・コスト平均法が機能しにくくなる

- 資産運用上ではタイミング次第で損失が大きくなる

- 新NISA(積立NISA)の金額変更のメリットを解説

- ライフプランや収入の変化に対応できる

- リスク管理がしやすくなる

- 新NISA(積立NISA)の金額変更がおすすめできないケースを解説

- 株価が暴落しているとき

- 収入や支出が不安定なとき

- 新NISA(積立NISA)の金額変更をおすすめできるケースを解説

- 収入や貯金の減少により積立額を減らす場合

- 資金に余裕ができたことにより積立額を増やす場合

- 新NISA(積立NISA)の金額変更はいつでも可能

- 新NISA(積立NISA)の金額変更で非課税枠を使い切る方法

- 増額設定をする

- ボーナス設定をする

- 新NISA(積立NISA)の金額変更の注意点

- 新NISA(積立NISA)の金額変更のベストタイミングを知るならマネーキャリア

- まとめ:新NISA(積立NISA)の相談はマネーキャリアへ

新NISA(積立NISA)の金額変更のデメリットを解説

新NISAを金額変更してしまうと、以下のようなデメリットがあります。

- ドル・コスト平均法が機能しにくくなる

- 資産運用上ではタイミング次第で損失が大きくなる

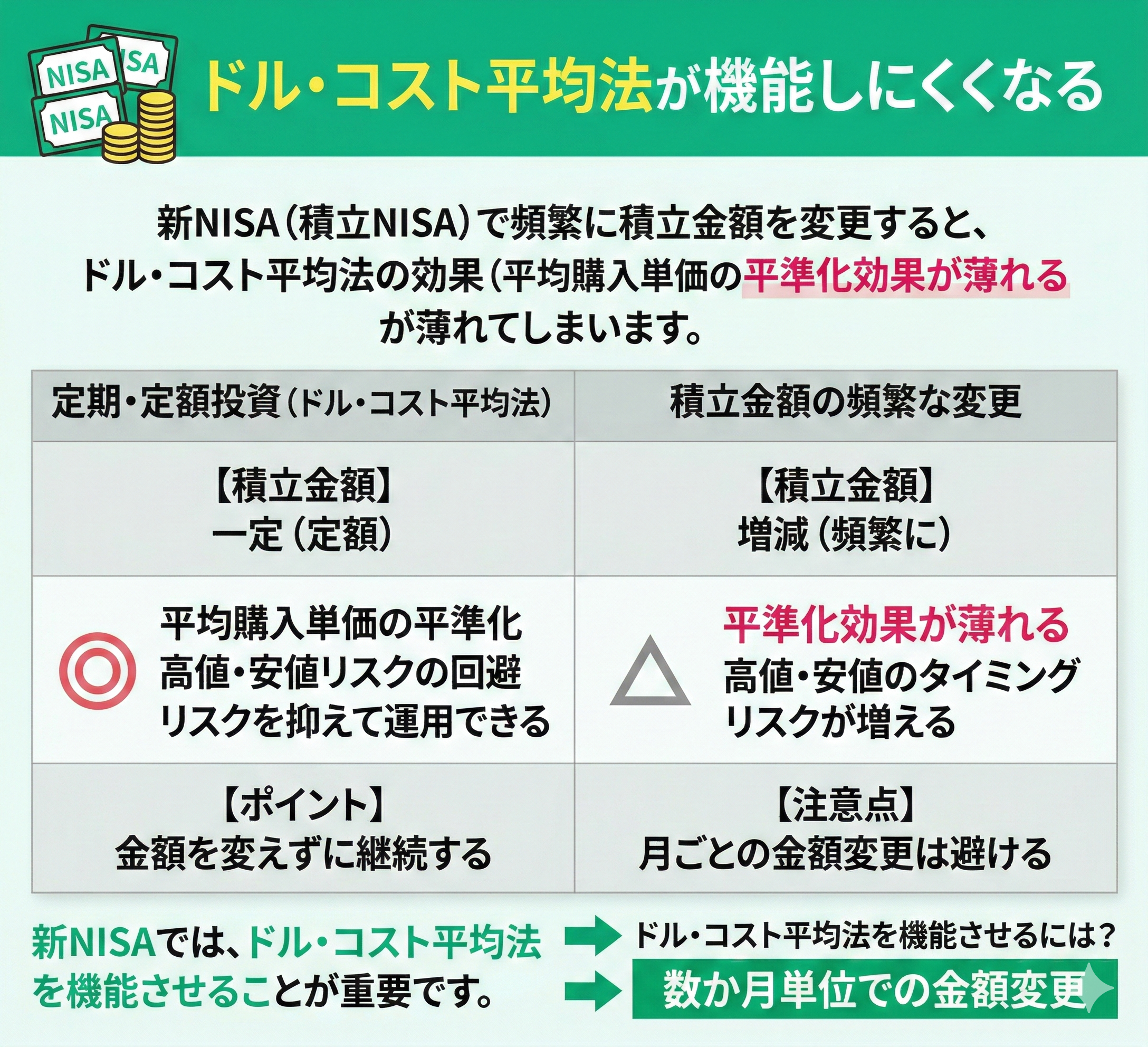

ドル・コスト平均法が機能しにくくなる

新NISA(積立NISA)の金額変更は、ドル・コスト平均法による平均購入単価の平準化されるという効果が薄れてしまうといえます。

ドル・コスト平均法は、定期的にあらかじめ決まった金額を投資し続けることで、「いつも高値の時にあたってしまう」ことや、「安値のタイミングを逃している」ことが避けられます。

新NISAが支持を集めている理由は、ドル・コスト平均法である程度のリスクが抑えられる点です。

ドル・コスト平均法を機能させるためには、頻繁に積立金額を変えないことがポイントになります。

積立金額を増減させるとしたら、月ごとではなく数か月単位での金額変更にしておくとよいでしょう。

新NISAの金額変更はドル・コスト平均法以外にも、資産形成のスピードや目標の資産額に影響が出る可能性があります。

適切な変更であればより効果的に資産運用できますが、金額変更の判断は経済状況なども踏まえる必要があり難しいです。

そこでマネーキャリアを使い、お金のプロ(FP)に新NISAの積立状況や家計状況を踏まえて、金額の増減や変更すべきかについてアドバイスをもらう人が増えています。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

資産運用上ではタイミング次第で損失が大きくなる

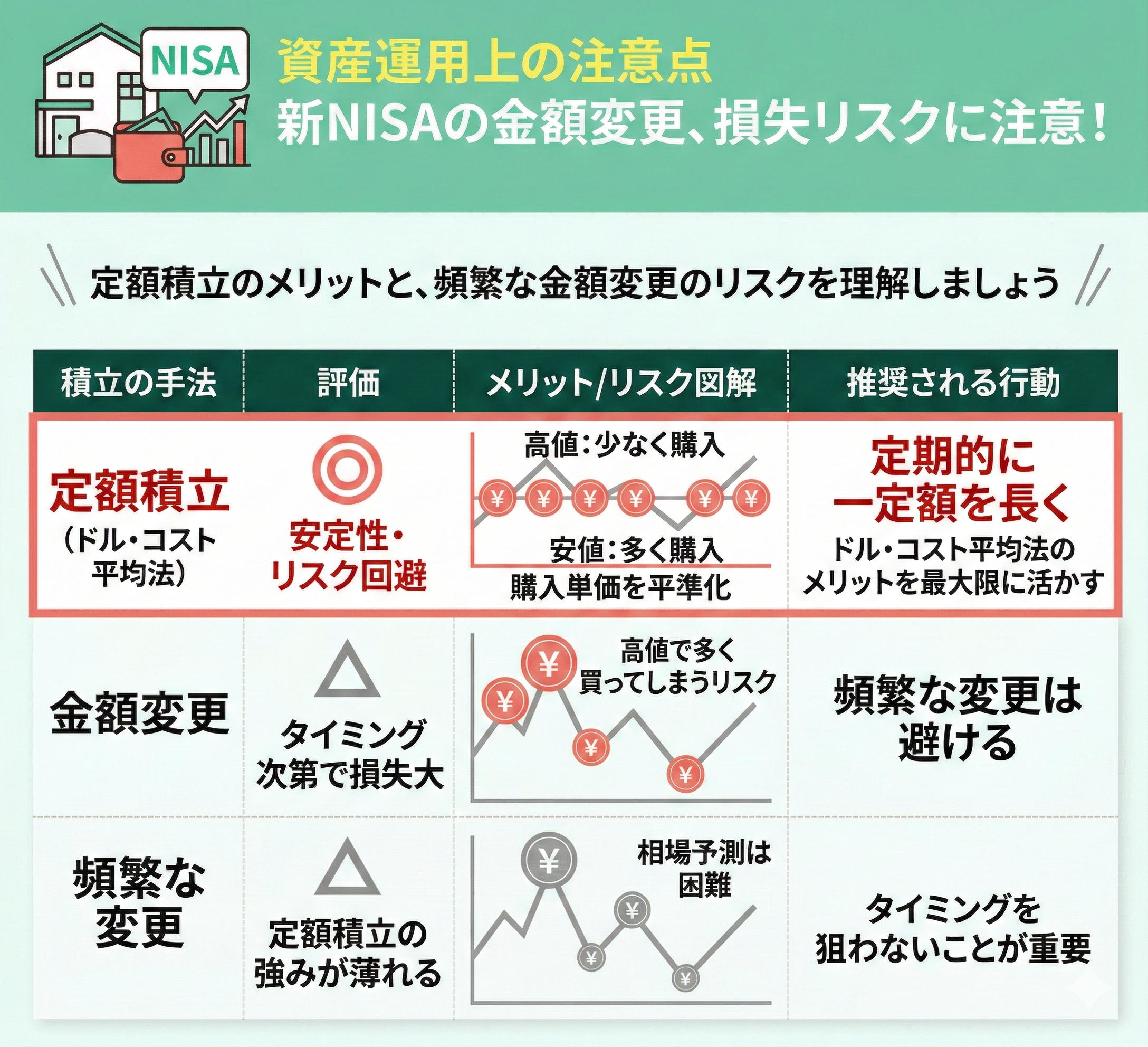

新NISAの金額変更は、資産運用上ではタイミング次第で損失が大きくなる場合もあることに注意が必要です。

積立投資は定額を積み立てることで、同じ投資金額でも価額が低い時には多く購入でき、価額が高い時は少なく購入できるため投資のリスクを回避できます。

しかし、価額が高い時に多く購入した場合、価額が値下がりして低くなった時に損失の幅が大きくなってしまいます。

また相場の予想は簡単でなく、狙い通りに安い価額で購入できるかどうかはわかりません。

積立投資で得られるメリットを最大限に活かすためには、頻繁な金額変更は避けたほうがいいでしょう。

定期的に一定金額を長く積み立てを続けることを、優先して考えるようにしましょう。

新NISA(積立NISA)の金額変更のメリットを解説

新NISAの金額変更には以下のメリットがあります。

- ライフプランや収入の変化に対応できる

- リスク管理がしやすくなる

ライフプランや収入の変化に対応できる

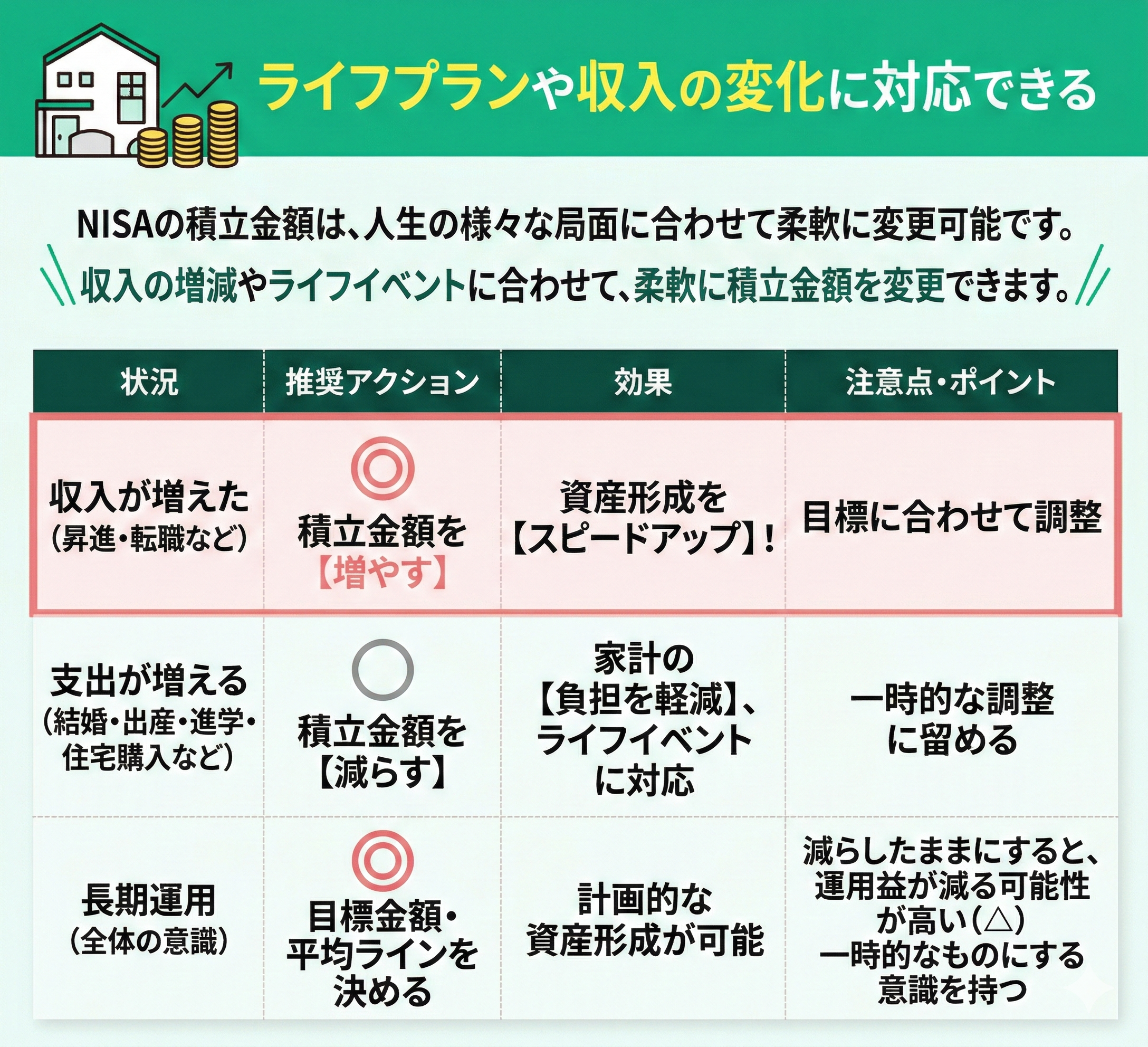

NISAの金額変更はライフプランや収入の変化に対応できる可能性が高くなります。

昇進や転職などで収入が増えた場合は、積立金額を増やして資産形成のスピードを上げることが可能です。

一方で、結婚や出産、子どもの進学、住宅の購入といったライフイベントでは一時的に支出が増えるため、積立金額を減額して調整することもできます。

ただし、積立金額を減らしたままにしておくと、運用益も少なくなる可能性が高いので注意が必要です。

一定の目標金額や積立金額の平均ラインを決めておき、減らすときも一時的なものにするように意識しましょう。

リスク管理がしやすくなる

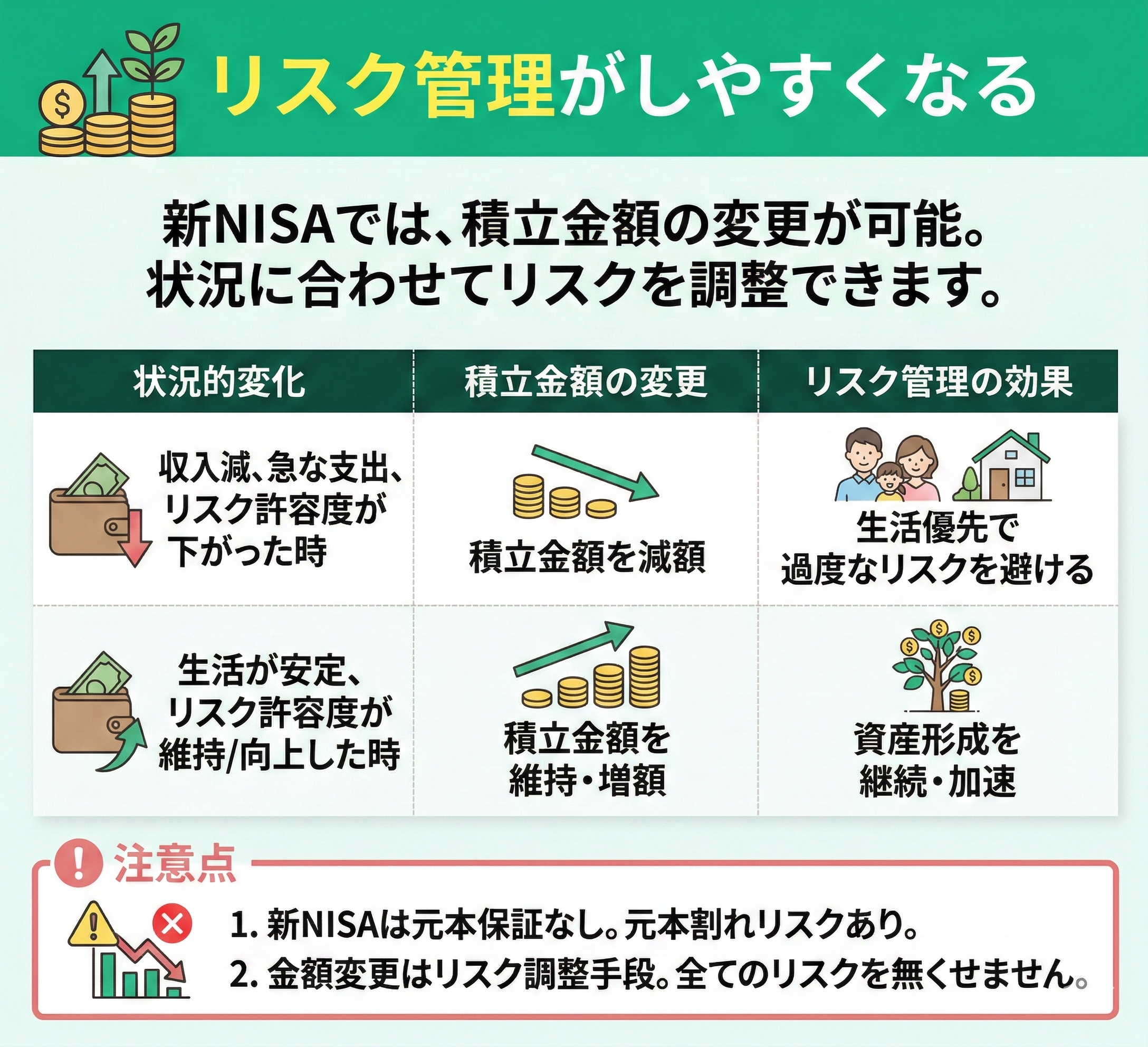

NISAの金額変更によりリスク許容度に合わせて、リスク管理がしやすくなるメリットもあります。

収入が減ったり、急な大きな支出が発生したときはリスク許容度は下がってしまいますが、積立金額を減額することで対応することができます。

まずは自分の生活が第一なので、無理をして同じ金額を積み立て続けなければいけないいうことはありません。

ただし、新NISAは元本が保証されているわけではなく、運用成績や相場によっては元本割れのリスクはあります。

積立金額の変更はリスクを調整する一つの手段ですが、それだけで全てのリスクが無くせるわけではないので注意しましょう。

新NISA(積立NISA)の金額変更がおすすめできないケースを解説

NISAの金額変更がおすすめできないケースは以下の通りです。

- 株価が暴落しているとき

- 収入や支出が不安定なとき

新NISAを金額変更することで生活状況に合わせて柔軟に対応できるメリットがあります。

一方で、リスク分散がうまくいかず損をしたり、複利効果を十分に得られない可能性もあるため、判断には専門知識が必要です。

そこでマネーキャリアなら、お金の専門家(FP)が資産状況や収入状況を踏まえて、金額変更をすべきかどうかをアドバイスします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

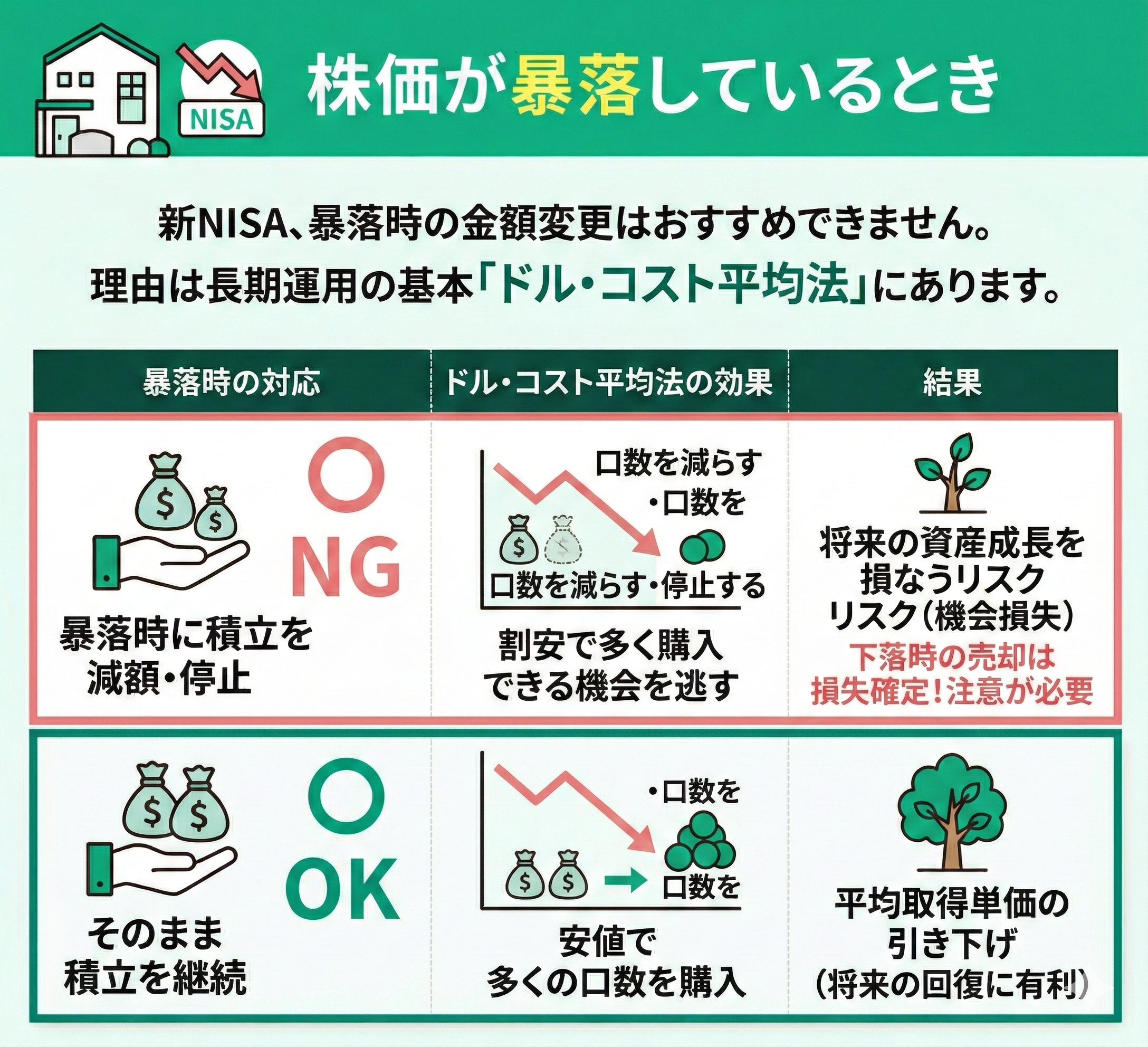

株価が暴落しているとき

市場全体が値下がりし、株価が暴落しているときは新NISAの金額変更をおすすめできません。

NISAを利用して長期的に資産形成をするにはドル・コスト平均法という考え方が基本になります。

ドル・コスト平均法は、定期的に一定金額投資することで、価格が高いときには少なく、安いときには多く買い付ける方法です。

そのため、暴落しているときに積立額を減らしたり、停止してしまうと割安で購入できる機会を逃すことになります。

さらに、下落のタイミングで売却をしてしまうと損失を確定させてしまうことにもなりかねないので注意が必要です。

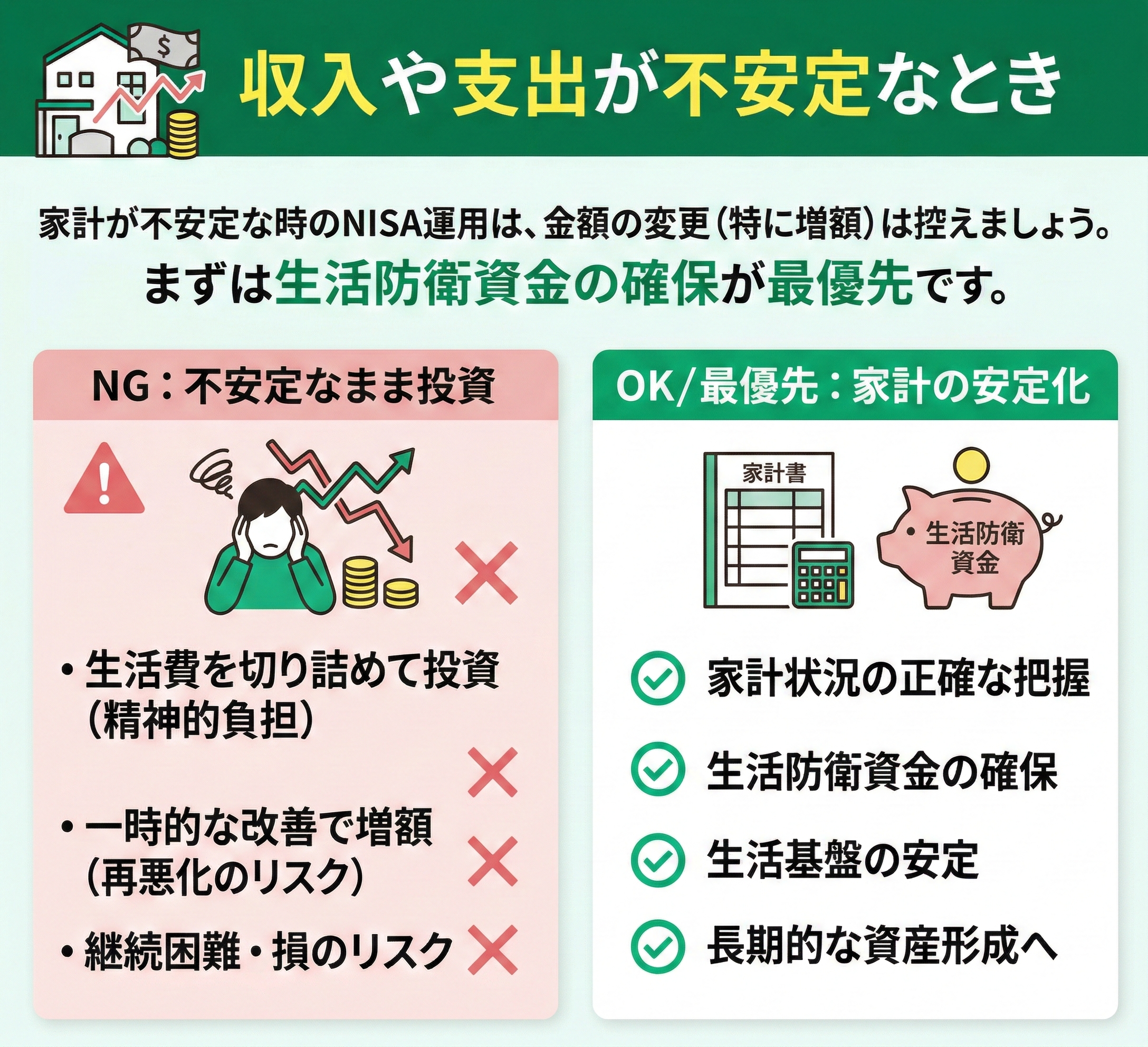

収入や支出が不安定なとき

NISAで積立投資を行う上での大前提は余剰資金で行うことなので、家計の収支が不安定な時は金額変更はおすすめできません。

一時的に家計が改善し、投資額を増やしても、再び収入が下がって積立の継続が困難になってしまっては損をする可能性が高まります。

生活を切り詰めてまで投資資金を捻出するような状態では、精神的な負担も大きく、長期的な資産形成には向きません。

収入や支出が不安定なときは、まずは家計状況をしっかりと把握し、生活防衛資金を確保することを最優先に考えましょう。

新NISA(積立NISA)の金額変更をおすすめできるケースを解説

NISAの金額変更は以下のケースではおすすめできます。

- 収入や貯金の減少により積立額を減らす場合

- 資金に余裕ができたことにより積立額を増やす場合

新NISA(積立NISA)の金額変更は適切なタイミング・金額であれば、無理なく資産運用を続けることができます。

一方で、間違ったタイミングで金額変更をすると運用で損をしたり、月々の投資額によって生活が苦しくなる可能性が高いです。

そこでマネーキャリアでは、お金のプロ(FP)が現在の生活費や経済状況に応じて、変更すべきタイミング・金額をアドバイスします。

質が高く顧客対応に優れたプロ(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

収入や貯金の減少により積立額を減らす場合

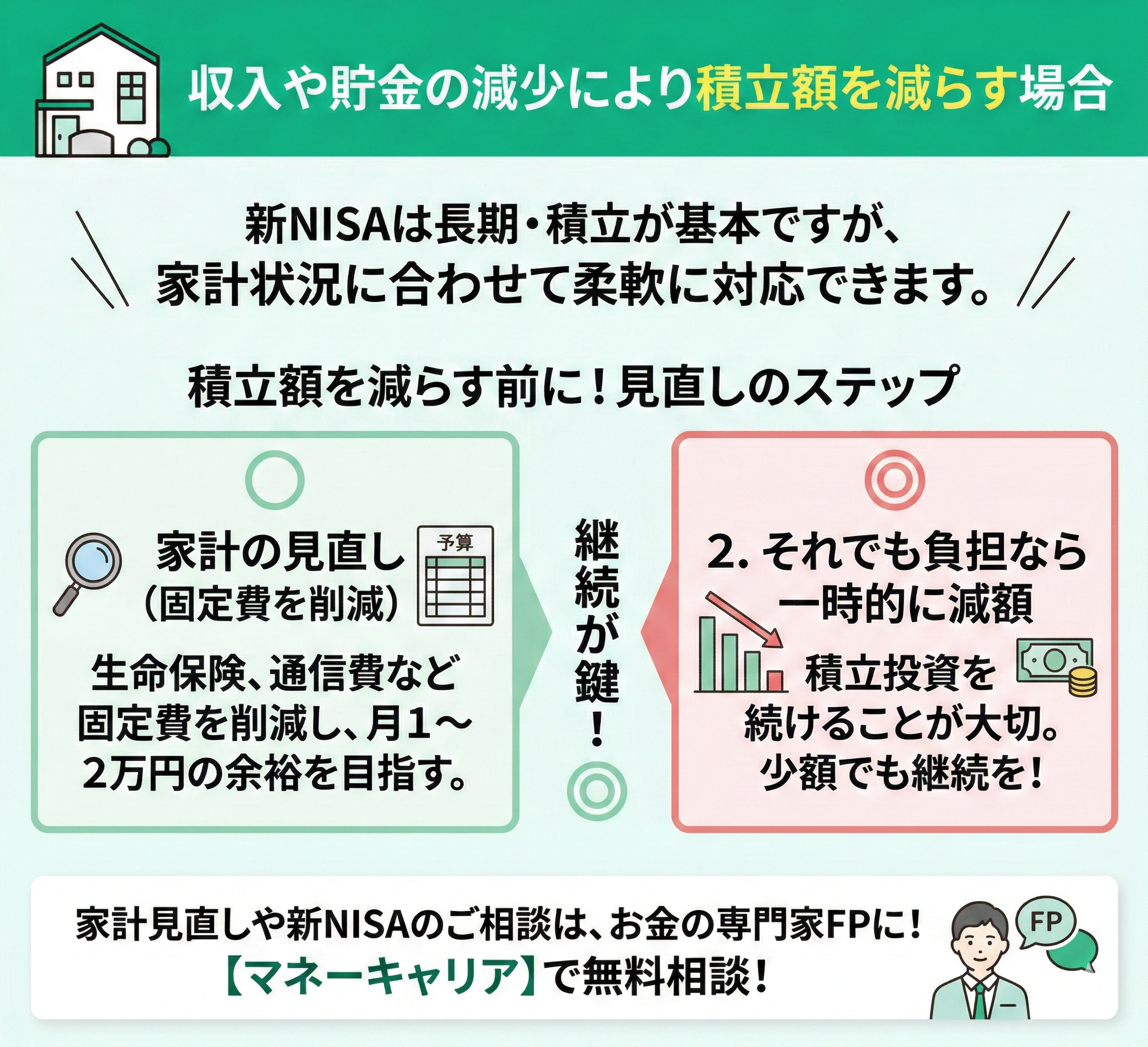

新NISA(積立NISA)は、長期間かけて同じ金額を積み立てて運用するのが基本です。

しかし家計の状況が変わり、今までの積立金額の負担が重くなることもあるかもしれません。

子どもの進学や住宅ローンなどがかさみ生活費が足らなくなるようであれば、一時的に積み立ての減額を検討してもいいでしょう。

また減額を検討する前に、家計の見直しをしてみることをおすすめします。

生命保険や通信費などの固定費は、今よりもお得なプランがみつかればひと月に1~2万円の余裕ができるかもしれません。

少額でも積立投資を続けることが大切なので、積立の負担が重くなった場合はまず家計を見直しましょう。

それでもなお負担であるならば、積立額を減らすのもありです。

マネーキャリアでは、家計や新NISAの悩みを、お金の専門家であるFPに無料相談できますので、ぜひ利用してみてください!

資金に余裕ができたことにより積立額を増やす場合

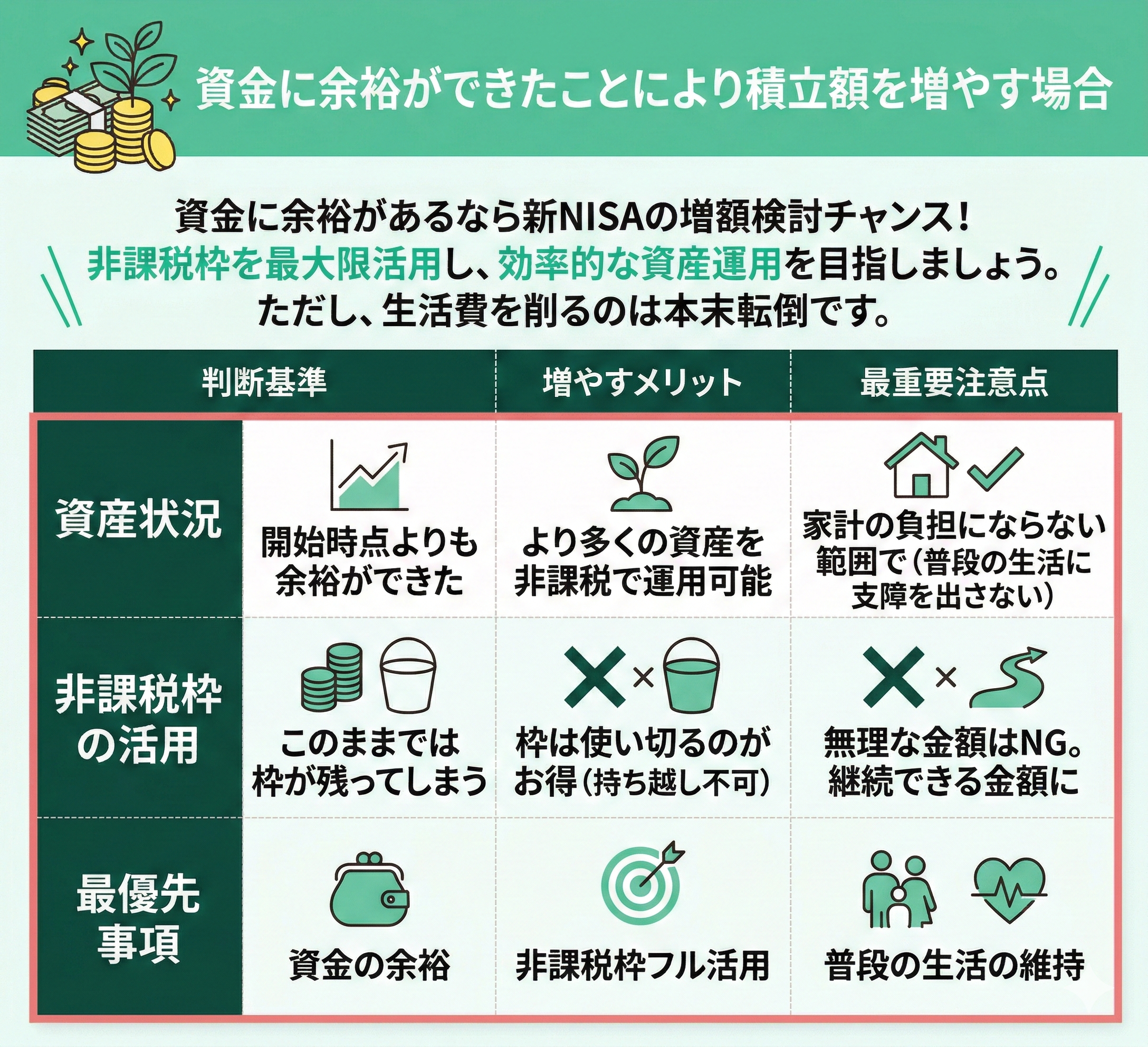

資金に余裕ができた時は、新NISA(積立NISA)の金額変更を検討する絶好のタイミングです。

NISAの非課税枠は翌年に持ち越しはできませんので、資金に余裕があれば増額をして使い切るのがおすすめです。

つまり「始めた時点よりも資産に余裕ができた場合」で「このままのペースだと非課税枠が残ってしまう場合」は、積立額を増やすことを検討するといいでしょう。

しかし一番大切なのは、新NISAの積立額を増やす場合は余裕資金で行うことです。

普段の生活に支障が出るのでは、本末転倒です。

積立額を増やす場合は、家計が苦しくならない金額なのかよく考えて決めましょう。

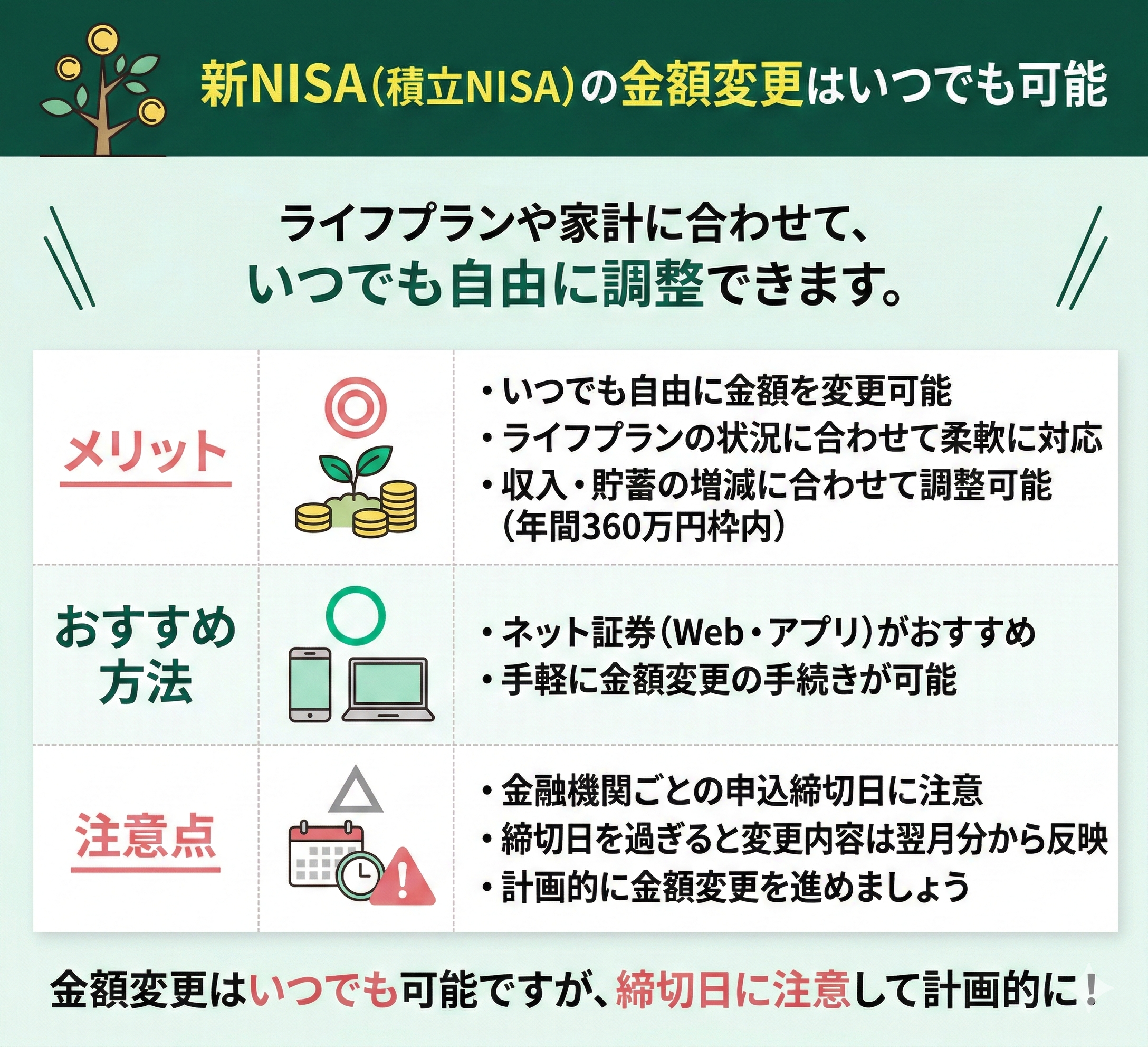

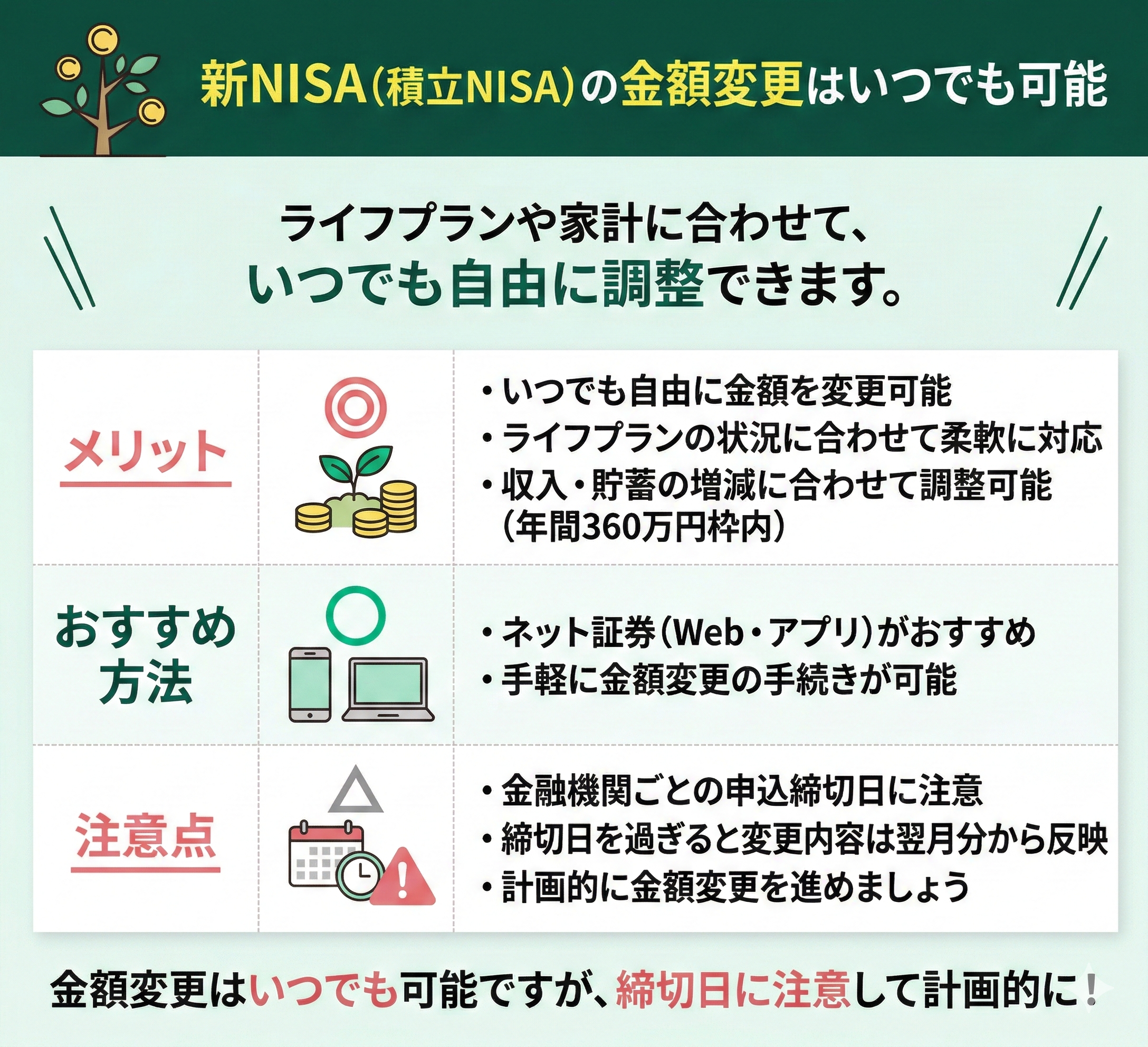

新NISA(積立NISA)の金額変更はいつでも可能

新NISA(積立NISA)では、積立金額をいつでも自由に変更可能であり、ライフプランの変化や家計の状況に合わせて柔軟に調整できます。

収入や貯蓄の増減に合わせて投資金額も年間投資枠360万円の範囲内であれば変更可能です。

ただし、多くの金融機関では積立金額変更の申込締切日が設定されており、締切日を過ぎると変更内容の反映が翌月分からになるので注意が必要です。

ネット証券を利用している場合は、Webサイトやアプリから手軽に金額変更の手続きが行えるためおすすめです。

NISAの金額変更はいつでも可能ですが、金融機関ごとの手続きの締切日や反映のタイミングには注意を払って、計画的に金額変更を進めましょう。

NISAの積立金額をリスク許容度に合わせて、柔軟に変更することで家計に余裕をもって資産形成を進めることができます。

一方で、金額変更のタイミングを間違えると売却益が減る可能性や、割安で買えるタイミングを逃す可能性もあるので、適切な金額変更の判断は簡単ではありません。

そこでマネーキャリアなら、お金の専門家(FP)が金額変更をすべきか、変更した場合の運用シミュレーションも合わせてアドバイスします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

新NISA(積立NISA)の金額変更で非課税枠を使い切る方法

新NISA(積立NISA)の金額変更をうまく活用して、非課税枠を使い切る方法は以下のものがあります。

- 増額設定をする

- ボーナス設定をする

増額設定をする

年の途中からつみたてNISA(年間非課税枠40万円)を始める場合、通常の設定では非課税枠を使い切ることができません。毎月の積立上限額が33,333円に制限されているためです。

例えば7月に積立を開始した場合、月33,333円×6ヵ月分で約20万円となり、せっかくの非課税枠が半分ほど余ってしまいます。非課税の恩恵を最大限に受けるという観点からすると、枠の使い残しは非常にもったいない状態と言えます。

そこでぜひ活用していただきたいのが、楽天証券の「増額設定」です。 この機能を使えば、毎月の基本積立額に上乗せして買い付けができるため、年の途中からスタートしても年間40万円の枠を無駄なくフル活用できます。先ほどの7月開始の例であれば、毎月さらに33,333円の増額設定をすることで、余った非課税枠をしっかりと埋めることができるというわけです。

現在、増額設定は楽天証券独自の機能となっています。ご自身の始めるタイミングに合わせて非課税メリットを引き出せる、非常に利便性の高いシステムですので、ぜひ上手に活用してみてください。

新NISA(積立NISA)の積立金額はタイミングを間違えると複利効果が薄れたり、ドル・コスト平均法がうまく活かせなかったりするデメリットがあります。

NISAの積立金額を変更したいけど、どのタイミングでいくら変更すべきか分からない方は、専門家に相談するのがおすすめです。

そこでマネーキャリアでは、お金の専門家(FP)が資産計画や収入状況に合わせてシミュレーションを行い、それをもとに金額変更すべきかアドバイスをします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

ボーナス設定をする

ボーナス設定は、40万円などの非課税枠を使い切るために、特定の月の積立額を上乗せできる機能です。なお、枠を超過した分は注文が失効するか、課税口座での買付に切り替わります。

投資枠の消化には便利な反面、FPの視点からは特定の月に投資額が偏るリスクに注意が必要です。もし増額した月がたまたま相場の高値圏だった場合、高値で多くの口数を買いつけてしまうためです。

日々の値動きに一喜一憂せず、安定した資産形成を目指すのであれば、特定の月だけ増額するよりも毎月の積立額を均等に増やす方法が堅実でおすすめです。

新NISA(積立NISA)の金額変更の注意点

新NISA(積立NISA)は、金額変更をする場合に注意点があります。

特に増額したい場合になりますが、新NISAは長期的な運用を続けていくことが重要なため、数年以内に使う予定のあるお金は増額に回さないことです。

新NISAは投資信託を運用しますので、元本が変動します。購入した時よりも安くなってしまい、元本割れすることもあるかもしれません。

しかし長期的に運用を続けていれば、投資のリスクが分散され元本割れの可能性が低くなる傾向があります。

ただし途中で売ったり積立投資を辞めてしまうことになると、このような効果は薄くなってしまいます。

そのため長期的に運用できる金額は幾らなのか、よく考えて決めましょう。

NISAの積立金額を増やすことで資産形成のスピードを早め、目標金額に到達できる期間を短縮できます。

一方で、無理をしてスピードを早めると生活資金が不足してしまう可能性もあるので、タイミングと変更する金額の判断は専門知識が必要です。

そこでマネーキャリアを使い、お金のプロ(FP)に資産状況や生活状況を踏まえて金額変更すべきかのアドバイスをもらう人が増えています。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

新NISA(積立NISA)の金額変更のベストタイミングを知るならマネーキャリア

まとめ:新NISA(積立NISA)の相談はマネーキャリアへ

今回は、新NISAにおける積立額変更のデメリットや、見直しのタイミングについて解説しました。

最後におさらいとして、積立額の変更を検討すべきケースは以下の2つです。

- 収入減などで、現在の積立ペースが厳しい場合の減額

- 資金にゆとりができ、投資に回すお金が増えた場合の増額

NISAの積立金額の変更はタイミングによっては大きく損をする可能性も少なくありません。

一方で、タイミングを間違わなければ、リスク管理のしやすさやライフプランへの対応の柔軟性などメリットも多くあります。

そこでマネーキャリアなら、お金のプロ(FP)が資産形成や将来のライフプランを踏まえて最適な金額変更のタイミングをアドバイスします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

新NISAの積立金額をいつ変更すべきか迷われているなら、ぜひ私たちマネーキャリアのFPにご相談ください。

マネーキャリアには、独自の厳しい審査をクリアした経験豊富な専門家が在籍しており、お客様の疑問やご不安が解消するまで無料で何度でもサポートいたします。

単にNISAの活用法をお伝えするだけでなく、お客様の将来の目標や現在の家計状況を丁寧にヒアリングし、ライフプランに基づいた資産形成をオーダーメイドでご提案します。

これまで10万件を超えるご相談をいただき、98.6%のお客様からご満足の声をいただいております。大切なお金の悩みは一人で抱え込まず、実績豊富なプロのFPに安心してお任せください。