- 免責期間なしのがん保険への加入を検討している人

- 免責期間なしのがん保険のメリット・デメリットが知りたい人

- 最適ながん保険選びで悩んでいる人

保険選びは情報量が多く、「免責期間なしが本当に自分に合うのか?」と迷う方はとても多いです。

マネーキャリアでは、保険の専門家(FP)があなたの家計・希望する保障・健康状態を踏まえて、免責期間なしのがん保険に加入すべきかどうかを個別にアドバイスしています。

- 保険料と保障のバランスをどう取るべきか

- 通常のがん保険と何が違うのか

といった疑問にも、実例を交えながらわかりやすく説明します。

相談実績100,000件・満足度98.6%のサービスなので、初めての方も安心してご相談ください。

▼がん保険のおすすめ人気ランキング

監修者ファイナンシャルプランナー

この記事の目次

- 免責期間・待機期間なしのがん保険とは?概要を解説

- 免責期間なしでおすすめのがん保険とは?

- 早期がんや上皮内新生物の給付金も対応可能な保険

- 手続きから保障開始までのタイムラグが少ない保険

- 例外条件がない保険

- 免責・待機期間なしでおすすめのがん保険を探すならマネーキャリアに無料相談

- がん保険に免責期間がある理由

- 罹患者が自覚症状なく加入することを防ぐ

- 罹患可能性のある人の駆け込み加入の防止

- 免責期間なしのがん保険のメリット

- 免責期間なしのがん保険のデメリット

- 免責期間なしのがん保険の注意点を3つ解説!

- 保険料が割高になる傾向がある

- 加入時の告知・審査が厳格になる可能性がある

- 初期のがん発見に対する給付金額が制限されることがある

- がん保険で免責期間中にがんになるとどうなる?

- 免責期間なしのがん保険は人によって必要性が異なるためプロに相談がおすすめ【まとめ】

免責期間・待機期間なしのがん保険とは?概要を解説

「免責期間・待機期間なし」のがん保険とは、契約が成立したその日から、もしがんと診断されても即座に保障を受けられるタイプの保険商品のことを指します。

免責期間なしのがん保険は、加入後すぐに保障が開始される安心感がある一方で、保険料が割高になる傾向や、診断一時金の設定がない等のデメリットも存在します。

それぞれの特徴を正しく理解しないまま契約してしまうと、「思っていた保障内容と違った」と後悔するリスクがあるため、慎重な判断が必要です。

そこでマネーキャリアでは、月々の保険料や年齢・病歴などを踏まえ、あなたに最適ながん保険の選び方をわかりやすくアドバイス。安心した保険選びのサポートを行います。

相談は何度でも無料ですので、保険選びで迷われている方はぜひ一度お気軽にご相談ください!

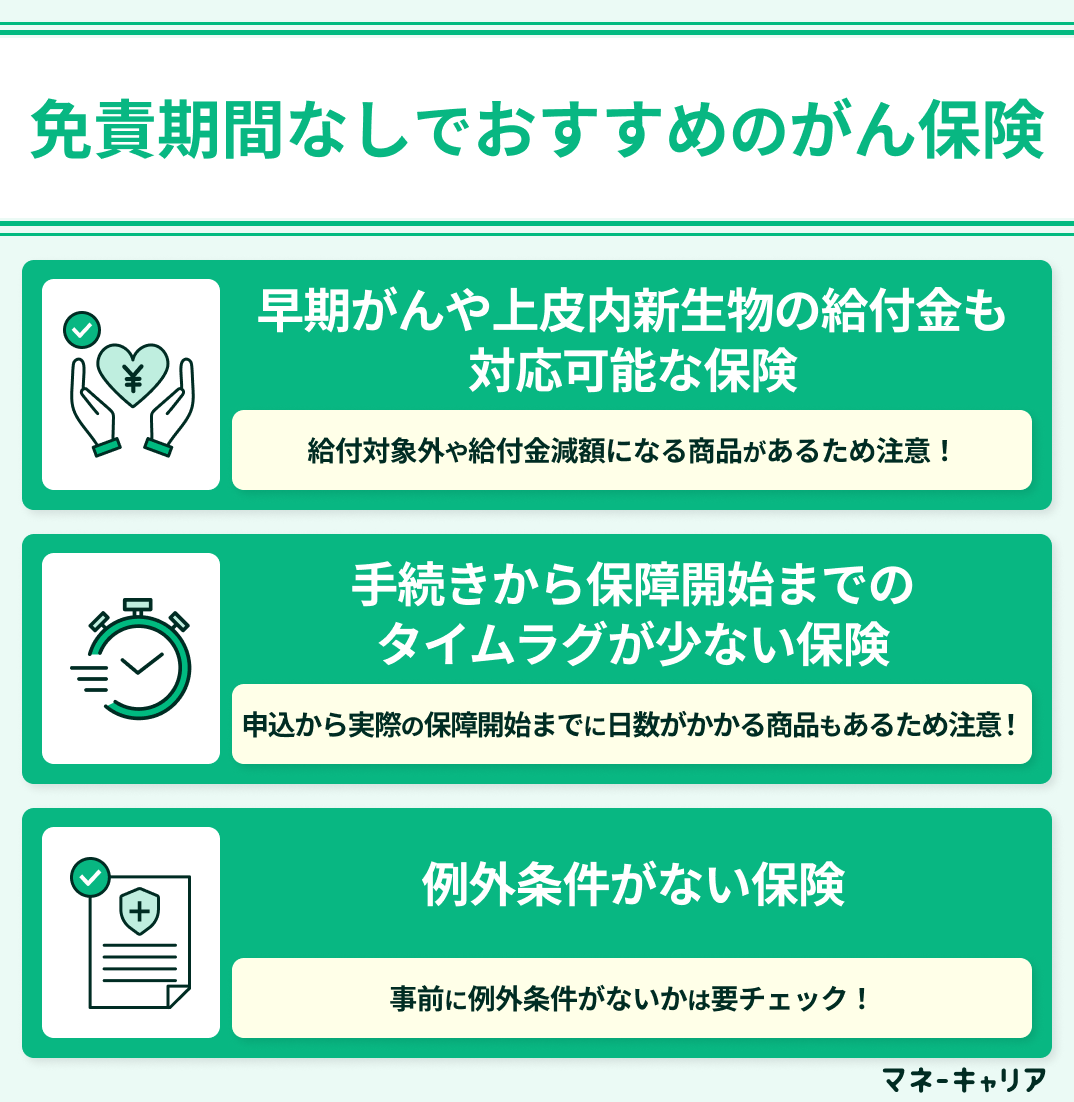

免責期間なしでおすすめのがん保険とは?

免責期間なしでおすすめのがん保険は、以下のような保険です。

- 早期がんや上皮内新生物の給付金も対応可能な保険

- 手続きから保障開始までのタイムラグが少ない保険

- 例外条件がない保険

免責期間なしのがん保険といっても、保険会社によってさまざまな種類の保険があり、条件が異なるので注意して選びましょう。

ここからは各保険の特徴について詳しく解説していきます。

早期がんや上皮内新生物の給付金も対応可能な保険

免責期間なしのがん保険を検討する際は、「早期がん」や「上皮内新生物(上皮内にとどまる初期のがん)」も保障されるか必ず確認しましょう。

免責期間がないがん保険には、早期のがんは給付の対象外だったり、給付金額が大幅に減額されたりする商品が少なくありません。

初期段階であっても治療費や通院費はかかりますので、どんな病状でも十分な保障が受けられる保険を選ぶことが大切です。

とはいえ、保険約款に記載された細かい給付条件までを、ご自身だけですべて把握するのは難しいもの。「免責なし」という言葉だけに惹かれて契約し、いざという時に給付されない等のトラブルも散見されます。

いざという時に後悔しないためにも、ご自身だけで決めるのではなく、公平な視点を持つ専門家の意見を取り入れて判断することをおすすめします。

手続きから保障開始までのタイムラグが少ない保険

がん保険は、申込から保障開始までのタイムラグが短い商品を選ぶことも大切です。

表記上「免責期間なし」であっても、実際には審査や手続きで数日〜数週間かかり、すぐに保障が使えないケースがあります。

特に、近いうちに検査を受ける予定がある人や体調の変化が気になる人は、申込完了と同時に保障がスタートするなど、開始時期が明確で早いタイプを選ぶと安心です。

保険の切り替えや新規加入時、意外と見落としがちなのが「保障の空白期間」のリスクです。手続き中に万が一のことが起きても、保障開始前であれば給付金は受け取れません。

マネーキャリアでは、保障内容だけでなく、手続きのスピード感やタイミングも含めた総合的なアドバイスが可能です。プロと一緒に、隙のない最適なプランを見つけましょう!

例外条件がない保険

「免責期間なし」を選ぶ際は、例外条件の有無を必ず確認することが重要です。

表向きは免責期間なしでも、約款に「契約後○日以内は給付対象外」などの規定があるケースは少なくありませんこれでは実質的に免責期間があるのと同じで、割高な保険料を払うメリットが薄れてしまいます。

契約前に「例外のケースはないか?」を具体的に質問し、納得したうえで加入しましょう。

免責期間の有無にかかわらず、保険商品は非常に複雑です。後から「思わぬ例外条件や制限があった」と気づき、後悔されるケースは少なくありません。

マネーキャリアでは保険にくわしいFPが、お客様が損をしない保険選びを個別でサポートします。ご希望の保険料や保障に合わせた最適なプランをご提案できますので、まずはお気軽にご相談ください!

免責・待機期間なしでおすすめのがん保険を探すならマネーキャリアに無料相談

免責・待機期間なしのがん保険を探しているなら、マネーキャリアでの無料相談がおすすめです。

マネーキャリアでは、保険の専門家であるFPが、何十社もの保険会社を比較し、より条件の良い保険を無料でお探しいたします。

無理な勧誘等はなく、損しないためのがん保険の選び方や保障のつけ方などをわかりやすくアドバイスいたします。

- オンラインで気軽に相談OK

- 相談実績10万件!相談満足度98.6%!の信頼感

- 相談料は一切なしだから安心!

がん保険に免責期間がある理由

がん保険にはなぜ免責期間があるのでしょうか。

がん保険に免責期間がある理由は、「モラルリスクを排除するため」です。

具体的には、以下の2つが挙げられます。

- 罹患者が自覚症状なく加入することを防ぐ

- 罹患可能性のある人の駆け込み加入の防止

罹患者が自覚症状なく加入することを防ぐ

がん保険に免責期間がある理由の1つとして、「罹患者の自覚症状なく加入することを防ぐ」目的があります。

厚生労働省「令和2(2020)年受療行動調査(確定数)の概況」によると、がん患者の半数近くは自覚症状がありません。

例えば「胃の悪性新生物<腫瘍>」の自覚症状の有無の割合は以下のとおりです。

| 割合 | |

|---|---|

| 自覚症状あり | 46.9% |

| 自覚症状なし | 49.7% |

| 覚えていない | 0.8% |

| 不詳 | 2.6% |

もちろん罹患する部位によって割合は異なりますが、概ね半数近くが自覚症状なしと回答していました。

特に前立腺がんの場合は、65.0%もの人に自覚症状がないとされています。

このように、健康な人と自覚症状がない罹患者と公平性を保つために、がん保険では90日間の免責期間が定められています。

罹患可能性のある人の駆け込み加入の防止

がん保険に免責がある理由2つ目は、「罹患可能性のある人の駆け込み加入を防止」する目的があります。

実は、がんには自覚症状がほとんどないものの、初期症状がみられるケースもあります。

例えば咽頭がんの場合は、以下のような初期症状が出る可能性があります。

- 喉の痛み

- 声の変化

- 口を開けにくい

免責期間なしのがん保険のメリット

免責期間なしのがん保険には、次の2つのメリットがあります。

- 加入直後から保障が始まる

- 月々の保険料を抑えられる

加入直後から保障が始まる点が最大のメリットです。通常のがん保険では「90日間の免責期間中は給付対象外」ですが、免責期間なしのタイプは契約後すぐに給付対象となるため、スピーディーに備えられます。

また、月々の保険料が抑えられる点も魅力です。免責期間なしのタイプであっても、診断一時金を付けない、保障額を必要最低限にするなど、保障設計を工夫することで負担を軽くしている特徴があります。

早期から医療リスクに備えたい一方、毎月の支出は抑えたいという方に適した保険といえるでしょう。

「免責期間なしは魅力だけれど、保険料が高くなりそう」「本当に必要な保障まで削っていないか不安」という声はよく聞きます。

免責期間なしのがん保険は安心感が大きい一方で、他の保障とのバランスをしっかり見ることが大切です。

そこでマネーキャリアでは、現在の保険料負担や家計状況・健康状態・希望する保障内容を踏まえたうえで、免責期間なしのがん保険が本当に適しているかを一緒に考えます。

さらに、保険商品の比較や、他の医療保険や公的保障との組み合わせ方といったポイントも踏まえ、最適な保険選びをサポート。

オンライン・対面ともに相談可能で、土日祝も対応しています。忙しい方もお気軽にご相談ください。

免責期間なしのがん保険のデメリット

免責期間なしのがん保険には、次のようなデメリットがあります。

- 診断一時金がない

- 上皮内新生物(軽度のがん)が特約扱いになる

一般的ながん保険では、がんと診断された時点で50万〜200万円ほどの一時金が支払われ、初期治療費や生活費の補填に使えます。

しかし、免責期間なしタイプでは診断一時金を付けていない商品も多く、診断直後のまとまった出費を自己資金で賄う可能性があります。

また、上皮内新生物に対する保障が特約扱いとなり、別途保険料が必要になる点も注意が必要です。軽度とはいえ治療費がかかるケースもあり、特約を付けない場合は保障が薄くなるリスクがあります。

これらのデメリットにより、割安な保険料というメリットが弱まる可能性もあります。保障バランスを慎重に見極めることが大切です。

「免責期間なしは安心だけど、保障が足りなくならないか心配…」という相談はとても多いです。

免責期間なしのがん保険は魅力も大きい反面、一時金の有無や上皮内新生物の扱いによって保障内容が大きく変わるため、事前の確認が欠かせません。

マネーキャリアでは、保険料・健康状態・希望する保障のバランスを踏まえながら、あなたにとって本当に必要な保障だけを整理し、最適な選択肢をアドバイスします。

オンライン相談もOKで、相談料は無料。気軽にご利用ください。

免責期間なしのがん保険の注意点を3つ解説!

免責期間なしのがん保険には、契約前に知っておくべき重要な注意点が3つあります。

- 保険料が割高になる傾向がある

- 加入時の告知・審査が厳格になる可能性がある

- 初期のがん発見に対する給付金額が制限されることがある

免責期間がないことで保障が手厚く感じられる一方で、コストや条件面で思わぬ負担が生じる可能性もあるため、内容をしっかり確認したうえで慎重に選びましょう。

ここからは、それぞれの注意点について詳しく解説していきます。

免責期間なしのがん保険は、加入後すぐに保障が得られるメリットがある一方で、保険料の割高や給付金額の制限など、通常の保険とは異なる特徴を持っています。

こうした違いを理解せずに契約してしまうと、後悔するリスクも高まるため注意が必要です。

そこでマネーキャリアなら、免責期間なし保険が本当に必要かどうか、中立的な立場で保険の専門家(FP)がアドバイスします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

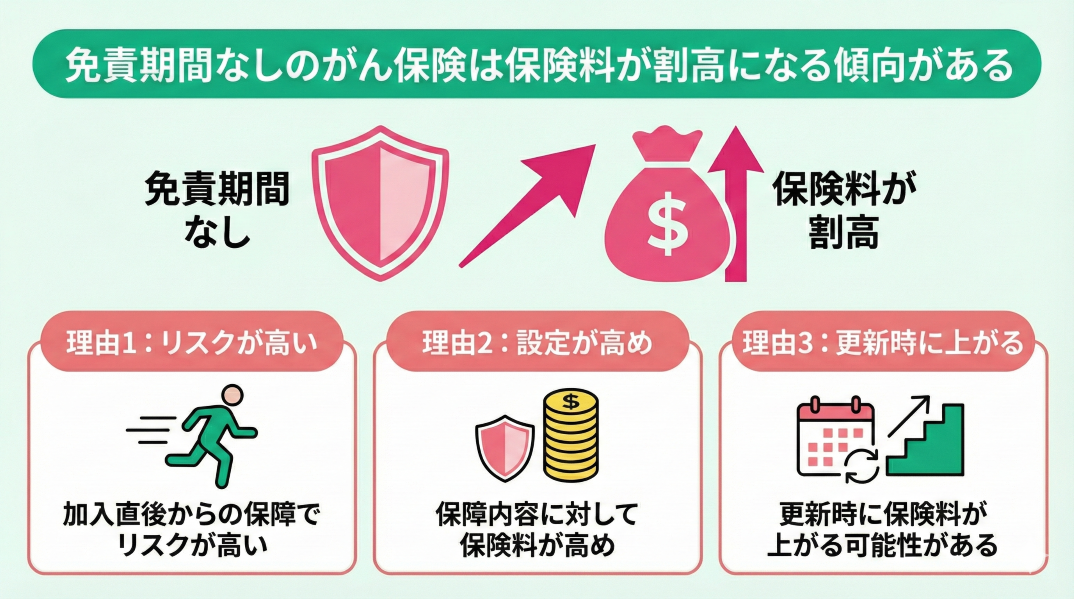

保険料が割高になる傾向がある

免責期間なしのがん保険は、加入直後から保障が開始される点が魅力ですが、保険料が割高になる傾向があります。

保険料が高くなる主な理由は次の3点です。

- 加入直後から保障が開始されるため、リスクが高いと判断される

- 保障内容が限定的であるにもかかわらず、保険料が高めに設定されている

- 定期型の保険が多く、更新時に保険料が上がる可能性がある

免責期間なしのがん保険は、加入者がすぐに保障を受けられる反面、保険会社にとってはリスクが高くなるため、保険料が割高に設定されることがあります。

また、保障内容が限定的であるにもかかわらず、保険料が高めに設定されている場合もあります

さらに、定期型の保険が多く、更新時に保険料が上がる可能性があるため、長期的な視点での検討が必要です。

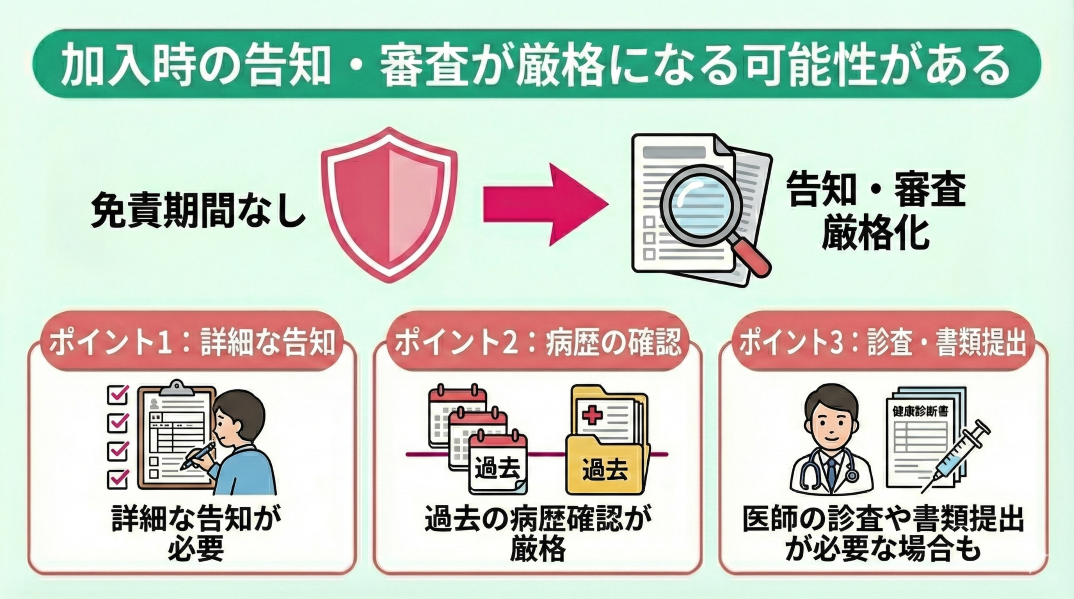

加入時の告知・審査が厳格になる可能性がある

免責期間なしのがん保険は、加入後すぐに保障が開始されるため、加入時の告知や審査が厳格になる可能性が高いです。

告知・審査が厳しくなる主なポイントは次の3つです。

- 健康状態の詳細な告知が求められる

- 過去の病歴や治療歴の確認が厳しくなる

- 医師の診査や健康診断書の提出が必要となる場合がある

これらの厳格な審査は、保険会社がリスクを適切に評価し、公平な契約運営を行うために設定されています。

加入を検討する際は、自身の健康状態や過去の病歴を正確に把握し、求められた場合に必要書類を準備できるよう備えることが大切です。

また、告知義務違反があると契約解除につながる恐れがあるため、正確な情報提供を心がけましょう。

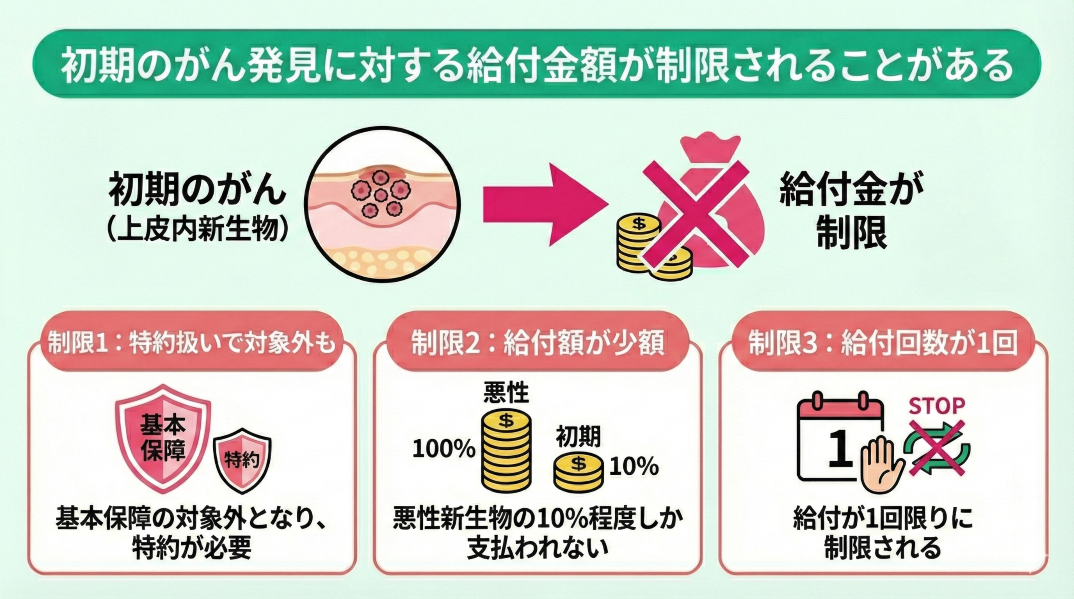

初期のがん発見に対する給付金額が制限されることがある

- 上皮内新生物が特約扱いとなり、基本保障の対象外となることがある

- 給付金額が悪性新生物の10%程度に設定されることがある

- 給付回数が1回に制限されることがある

がん保険で免責期間中にがんになるとどうなる?

がん保険で免責期間中にがんになった場合は、どうなるのでしょうか。

一般的ながん保険では、免責期間中は保障の対象外となり、治療費等は全て自費で賄う必要があります。

参考までに、がん治療にかかる1日あたりの平均費用は以下の通りです。

| 入院 | 21,410円 |

|---|---|

| 入院外 | 12,477円 |

(参照:厚生労働省「令和元年度医療給付実態調査」をもとに3割負担で算出)

また、厚生労働省「令和2年(2020)患者調査の概況」によると、がん治療の平均入院日数は19.6日。

上記のデータをもとに計算してみると、がんになってしまった場合、19日間の入院で平均40万円以上の費用がかかる計算となりました。

高額療養費制度で、ひと月あたりの治療費を一定額に抑えられたとしても、「差額ベッド代」や「自由診療」を選択した場合の治療費等は全額自己負担です。

また、保険を継続する場合は、免責期間中であっても保険料支払いが必要です。

そのため、がん保険の加入を検討している場合は、健康なうちにがん保険に加入しておくことや、免責期間がないがん保険への加入も視野に入れておくとよいでしょう。

とはいえ、各生命保険会社は、お客様のご要望に応えるために多種多様ながん保険を提供しています。

そのため、どんながん保険が自分にあっているか分からなくなる方も多いのではないでしょうか。

そんな時は、保険の専門家であるマネーキャリアを利用してみましょう。

マネーキャリアでは、厳選された専門家によるFP相談が何度でも無料です。相談利用者の98.6%が満足しているので、安心してご利用いただけます。

免責期間なしのがん保険は人によって必要性が異なるためプロに相談がおすすめ【まとめ】

本記事では、免責期間なしのがん保険の特徴やメリット・デメリット、注意点について詳しく解説しました。

改めて、この記事のポイントをまとめます。

- 免責期間なしのがん保険は、加入後すぐに保障が開始される

- 一般的ながん保険には、90日間の免責期間が設定されている

- 免責期間なしのがん保険は、診断給付金がない・上皮内新生物は特約扱いになるケースがある

- 家計状況やライフプランに応じて、選ぶべがん保険は人それぞれ異なる

- 最適ながん保険選びなら、無料で相談できるマネーキャリアの利用がおすすめ

免責期間なしのがん保険は、加入直後から安心して保障を受けられる反面、保険料や保障範囲に特徴があるため注意が必要です。

がん保険の必要性やプラン選びは、年齢・収入・家族構成・将来設計など、個々のライフプランによって大きく異なります。

そのため、自分一人で判断するのが難しいと感じたら、プロに相談して最適な選択肢を見つけることをおすすめします。

- どのがん保険が自分に合っているのかわからない…

- 免責期間あり・なしで迷っている…