「緑内障でも生命保険(医療保険)に入れる?」

「緑内障でも入れる生命保険(医療保険)が知りたい」

とお悩みではないでしょうか。

結論、緑内障でも生命保険に入れる可能性はあります。

ただし、緑内障の症状や年齢、希望条件・保険会社によって加入できる生命保険の種類は異なります。

当記事では、緑内障の方の生命保険の加入条件や入りやすい保険の種類を紹介します。 緑内障の治療で給付金がおりるかどうかなども解説するのでぜひ参考にしてください。

▼この記事がおすすめな人

※通院歴・治療歴は保険会社にバレる可能性が高いです。

※緑内障を隠して保険に加入すると告知義務違反となるため注意しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 緑内障でも生命保険(医療保険)に入れる可能性がある

- 通常の生命保険(医療保険)は部位不担保なら入りやすい

- 引受基準緩和型保険は審査が緩和されていて入りやすい

- 緑内障で生命保険(医療保険)に加入する際の注意点

- 告知義務違反に注意する

- 複数の生命保険を比較する

- 自己判断せず保険のプロに相談してみる

- 緑内障とは視神経の障害による病気のこと

- 緑内障で生命保険(医療保険)の給付金がおりる条件

- 入院・手術の場合は給付金がおりる

- レーシック手術の場合は給付金の対象外になる可能性がある

- 緑内障の方の生命保険に関するアンケート調査結果

- 緑内障の方の生命保険に関するQ&A

- 保険請求の手順は?

- 手術代はいくら?

- 緑内障は障害年金の対象?

- 緑内障でも生命保険の加入でお悩みならマネーキャリアに無料相談

緑内障でも生命保険(医療保険)に入れる可能性がある

緑内障でも生命保険(医療保険)に入れる可能性があります。

ここでは、緑内障の方でも生命保険に加入できる以下条件(各保険会社の傾向)について詳しく解説していくので参考にしてください。

- 通常の生命保険(医療保険)は部位不担保なら入りやすい

- 引受基準緩和型保険は審査が緩和されていて入りやすい

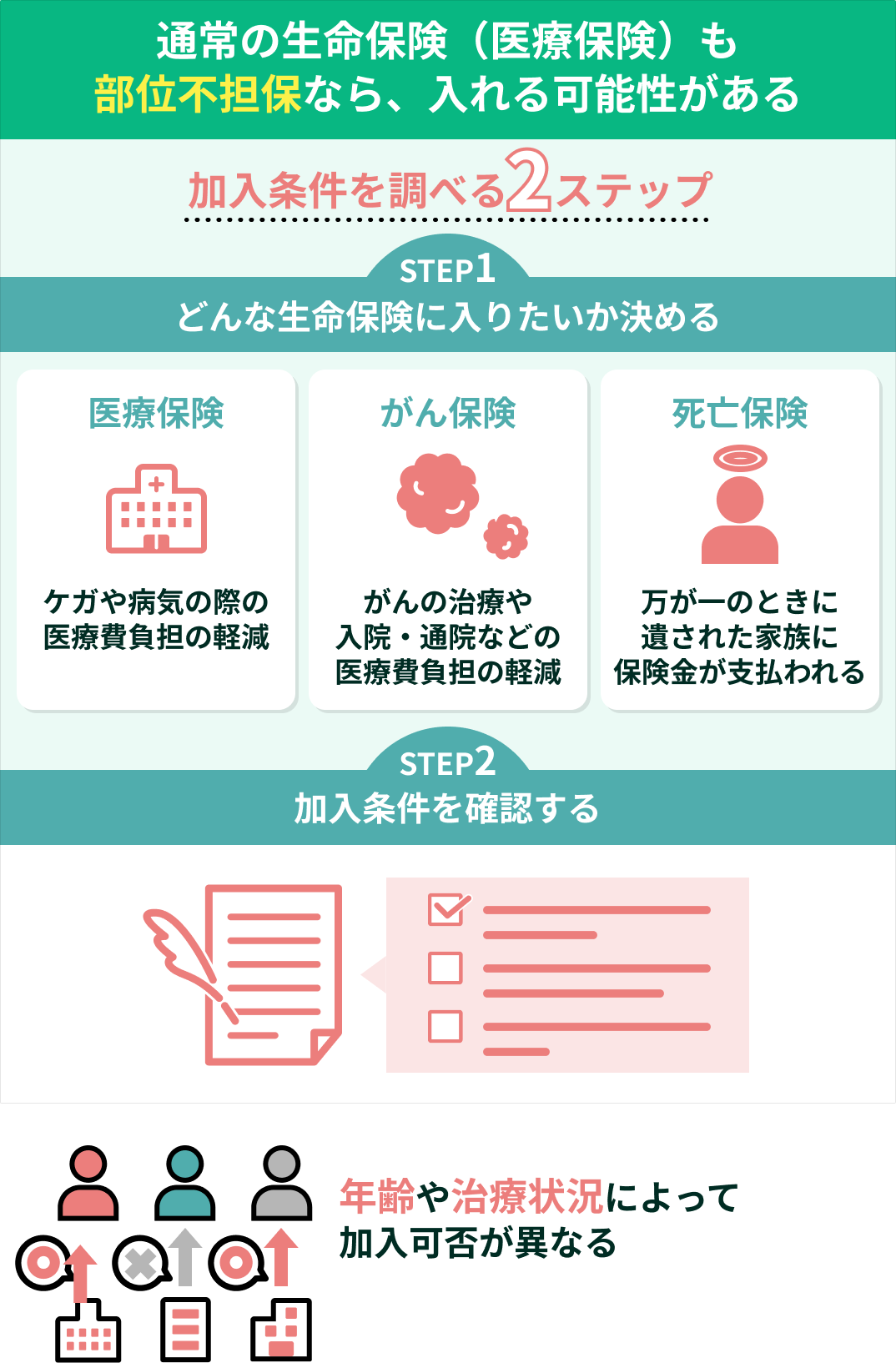

通常の生命保険(医療保険)は部位不担保なら入りやすい

緑内障の方の場合、通常の生命保険(医療保険)は、部位不担保なら入りやすいとされています。

部位不担保とは、特定の部位の保障をおこなわないという条件のことです。

その場合、緑内障に関わる部位の入院・手術においては保障を受けることはできませんが、その他の部位では通常通りの保障を得られます。

部位不担保で通常の生命保険(医療保険)に加入できるかどうかは各保険会社の基準によって異なりますが、一般的には下記のような項目を踏まえて判断されます。

- 現在の年齢

- 緑内障発症時の年齢

- 治療内容

- 精密検査の状態(視野、眼圧、視力)

| 条件 | 加入可否 部位不担保の条件なし:◎ 部位不担保:○ |

|---|---|

| 発症年齢19歳以下 症状が先天性または続発性 | ◯ ※左の条件に当てはまらない場合 不担保期間が短縮される場合がある |

| 現症または既往症 | ◯ ※精密検査の結果により ◎になる可能性あり |

部位不担保は、保険会社によって1年間のみ・5年間など不担保になる年数に違いがあります。

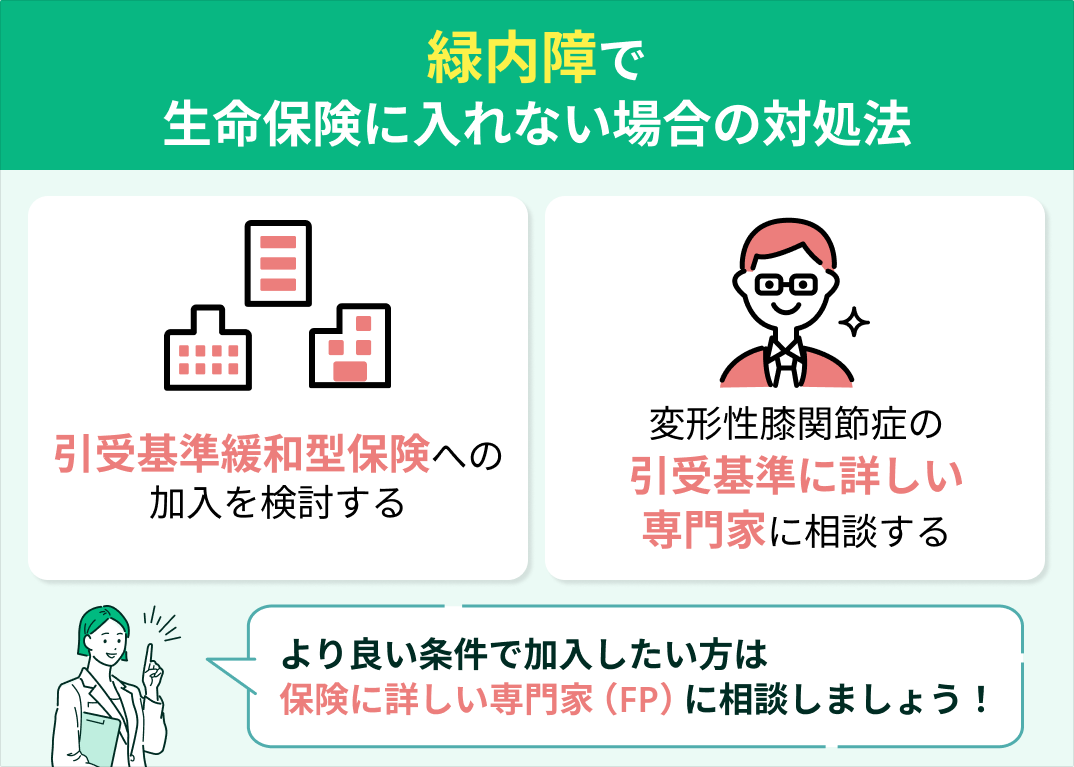

引受基準緩和型保険は審査が緩和されていて入りやすい

- 過去3ヵ月以内に入院や手術、放射線治療をすすめられていない

- 過去1年以内に、入院または手術を受けていない

- 過去5年以内に、別の病気やケガで、医師の診察・検査・治療・投薬を受けていない

緑内障で生命保険(医療保険)に加入する際の注意点

緑内障で医療保険に加入する際は以下の3点に注意しましょう。

加入時に手続きにミスがあり、せっかく生命保険に加入したのにいざというときに使えない、というケースもあります。

そのためしっかり注意点を把握して安心して生命保険に加入できるようにしましょう。

告知義務違反に注意する

まず、告知義務違反に注意しましょう。

告知手続きの際、事実を告知しなかったり事実とは異なることを告知した場合、それが故意ではなくても「告知義務違反」となります。

告知義務違反であると判断されると、契約の解除や取り消しをされることがあります。

契約が解除や取り消しをされた場合、給付金や保険金は支払われません。

告知義務違反にはこのようなケースがあります。

- 検診で軽度のがんであると診断されたのに、告知で「がんの罹患歴はない」と告知して保険に加入。後日、がん治療のために入院給付金や手術給付金を受け取ろうとした。

このように故意の場合もあれば、「この程度なら告知するほどでもないだろう」と勝手に判断し、悪意なく告知義務違反をしてしまうケースもあるため注意が必要です。

告知義務違反にならないためにも、生命保険に加入する際には担当者に確認しながら、慎重に告知をおこなうようにしましょう。

複数の生命保険を比較する

緑内障の方が生命保険に加入する場合、複数の保険を比較するように注意しましょう。

以前の医療保険は、入院した際は「入院日数×入院日額」が給付される日額型の医療保険が主流でした。

しかし、近年は入院日数が短期化する傾向があり、一時金型や診療報酬点数連動型などさまざまな保障タイプの商品が販売されています。

それぞれにメリット・デメリットがあるため、慎重に比較しなければいけません。

また、加入や給付の条件についても保険会社や保険によって異なるため、複数の生命保険を比較して、自分の考え方に合った保障内容の保険選ぶことが大切です。

自己判断せず保険のプロに相談してみる

自己判断で「この生命保険にしか入れない」とあきらめず、「保険のプロ」に相談することをおすすめします。

生命保険のプランは複雑で数も多く、一人で複数の生命保険の保障内容を比較するのは大きな負担です。

また、よくわからず保険料の高い生命保険に加入してしまったが、実はもっと安い生命保険に加入できたという例もあります。

そのため、まずは保険のプロに相談してみましょう。

緑内障とは視神経の障害による病気のこと

緑内障とは、視神経の障害によって、視野(見える範囲)が狭まっていく眼の病気です。

目の中で血液の役割をする「房水」が目の外にうまく輩出されないことが原因で起こります。

目の外に房水がうまく輩出されないことで、眼圧(目の形状を維持する圧力)が異常に高くなり、視神経が傷ついた結果、以下の症状が現れます。

- 視野が狭くなる

- 視界が欠ける

- 視力が低下する

しかし、早期発見できれば以下の方法で緑内障を治療でき、視力を失う恐れはありません。

- 薬物療法:点眼・内服薬

- レーザー手術

- 観血手術:流出路再建術・濾過手術・チューブシャント手術

そのため、緑内障の治療には何よりも早期発見が肝心です。

検診などで緑内障かもしれないと言われたら、自己判断せずに必ず病院で医師の指示に従いましょう。

緑内障で生命保険(医療保険)の給付金がおりる条件

緑内障で生命保険(医療保険)の給付金がおりる条件は以下の通りです。

- 給付金の対象:入院・手術

- 給付金の対象外:レーシック手術

通常の入院・手術の場合は給付金がおりますが、レーシックの場合は加入している生命保険(医療保険)によって給付金がおりるかどうかが変わるので注意しましょう。

入院・手術の場合は給付金がおりる

緑内障によって入院・手術をする場合は給付金がおりるケースが多いです。

受け取れる給付金の金額は加入している生命保険(医療保険)によって変わるので契約内容の確認が必要です。

また、場合によっては、日帰り手術をする場合でも手術給付金を受け取れる可能性があるので、後悔しないためにもしっかり契約を確認して請求をしましょう。

本当は給付金がもらえたのに請求をしていなかったというケースも多いので注意してください。

レーシック手術の場合は給付金の対象外になる可能性がある

レーシック手術では生命保険(医療保険)の対象外になる可能性があります。

対象になるかならないかは、以下のようにいつ生命保険(医療保険)に加入したかどうかで異なります。

- 対象になる:加入した日が2007年3月31日より前の場合

- 対象外になる:加入した日が2007年4月1日より後の場合

これは、2007年4月1日より保険会社の規定が改定されたためです。

また、レーシック手術は健康保険の適用ではない「自由診療」になるので、健康保険も適用されず、全額自己負担になります。

高額療養費制度も適用されないので注意しましょう。

緑内障の方の生命保険に関するアンケート調査結果

緑内障でも無条件で保険に加入できる可能性があるんですね!

でも自分の条件に合う保険を探すのがとても大変で…

そうですよね。治療や通院を続けながら、複雑な保険を一人で比較するのは大きな負担です。

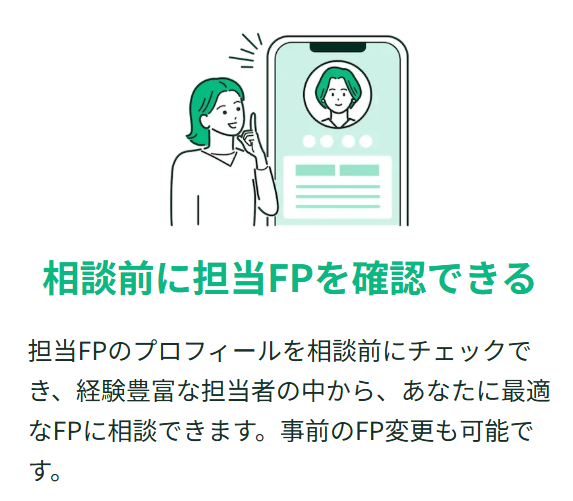

実際のところ、プロが症状や条件に合わせて最適な保険を診断してくれて、スマホ一つで結果がわかる『マネーキャリア』を利用する方も多いんです。

聞いたことあります!

FPを事前に選べて、保険だけじゃなく将来の資産づくり(NISAなど)も相談できるんですよね。

その通りです!

オンライン相談だから移動の負担もなく、日程変更も柔軟に対応可能。安心して続けられると好評です。

心配ごとを一人で抱え込まず、まずは専門家に相談してみましょう。

緑内障の方の生命保険に関するQ&A

- 保険請求の手順は?

- 手術代はいくら?

- 緑内障は傷害年金の対象になる?

緑内障だけど生命保険を検討している人は、ぜひ参考にしてください。

保険請求の手順は?

保険請求は一般的には以下の手順で行います。

- 自身の契約内容を確認した上で生命・医療保険会社へ連絡する

- 請求書類に必要事項を記入し、提出する

- 生命・医療保険会社が書類確認するのを待つ

- 保険金・給付金の受け取り内容を確認する

ただし、それぞれの保険会社によって細かい請求手順が異なるため、自身の契約している保険会社の請求方法を確認するのがおすすめです。

手術代はいくら?

基本的には健康保険で3割負担となった場合、約20,000円から~100,000円ほどが相場です。

ただし、手術内容や手術に伴う入院日数にもよるので、詳しくは保険会社に確認しましょう。

また、レーシック手術は視力の矯正を目的とする自由診療と捉えられており、健康保険の適応外です。

そのため、給付金が受け取れない可能性があります。

緑内障は障害年金の対象?

緑内障の進行で視力障害が生じた場合、日本年金機構の認定基準を満たせば「障害年金」支給の対象になります。

障害基礎年金が支給される場合の受給額を以下の表でまとめました。

| 障害等級/ 家族構成 | 子なし | 子1人 | 子2人 | 子3人 |

|---|---|---|---|---|

| 1級 | 977,125円 (月額81,427円) | 1,202,025円 (月額100,168円) | 1,426,925円 (月額118,910円) | 1,501,925円

(月額125,160円) |

| 2級 | 781,700円 (月額65,141円) | 1,006,600円 (月額83,883円) | 1,231,500円 (月額102,625円) | 1,306,500円

(月額108,875円) |

※この表でいう「子」とは、「18歳の誕生日を迎える年度の末日までの子ども」または「20歳未満で障害等級1級または2級の子ども」のこと

障害基礎年金を受け取れる場合は、「障害年金生活者支援給付金」の対象となるため、該当する場合は給付金を受け取るための手続きを行いましょう。

緑内障でも生命保険の加入でお悩みならマネーキャリアに無料相談

記事の内容をまとめると以下のとおりです。

- 緑内障でも生命保険(医療保険)に入れる可能性は十分にある

- 加入できる生命保険には一般的な保険(部位不担保付き)や引受基準緩和型保険などがある

- 緑内障の方が生命保険を選ぶなら、複数の保険を比較することが大切

- 生命保険(医療保険)についての不安は、マネーキャリアへの相談がおすすめ

緑内障に罹患すると生命保険には加入できないイメージがある方もいるかもしれませんが、実際には何らかの生命保険(医療保険)に加入できる可能性はあります。

ただ、保険ごとに加入の可否や基準が異なるため、自分だけで比較せずに保険のプロに相談することが大切になります。

どの保険に加入できるかわからずに不安を感じる方は、マネーキャリアへの相談がおすすめです。

マネーキャリアはオンライン無料相談窓口で、緑内障に詳しいFPが、あなたに適切な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!