「60代のがん保険の選び方がわからない」

「どんな保障を選べばいいか知りたい」

とお悩みではないでしょうか。

結論、60代では老後の負担を抑えつつ、保障と資産性のバランスが取れたがん保険を選ぶことが大切です。

この記事では、60代のがん保険の選び方について詳しく解説します。

また、実際に加入している人のアンケートや後悔しないためのポイントも紹介するので、ぜひ参考にしてください。

老後は収入の減少もあり、保険料に不安を抱える方も多いでしょう。

必要な保障を抑えつつ保険料を抑えるためのがん保険選びや見直しをするなら、マネーキャリアの無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの資産状況や加入中の保障を踏まえて、無駄のないプランをアドバイスいたします。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談ください!

- 60代のがん保険の選び方について知りたい人

- 60代でがん保険の必要性を感じている人

- がん保険を選ぶ際の注意点を確認しておきたい人

- 実際に60代でがん保険に入った人の体験談を知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 60代のがん保険の選び方とは?

- 年金生活でも継続しやすい保険料のプランを選ぶ

- 入院・通院・先進医療特約がセットになったプランを選ぶ

- 一時金が高額かつ複数回受け取れるタイプを選ぶ

- 老後資金のニーズもある場合は解約返戻金があるプランを選ぶ

- 60代のがん保険の選び方で迷ったら無料保険相談窓口を活用しよう

- 60代はどんながん保険を選んでる?実際にアンケートで調査

- 現在加入しているがん保険のタイプは何ですか?

- がん保険の保険料はいくらですか?

- 選んだがん保険の決め手は何でしたか?

- 特約(オプション)で付けているものはありますか?

- 給付金の支払い回数や条件はどのように設定しましたか?

- 保険期間・払込期間はどのように設定していますか?

- がん保険を選ぶ際に最も重視したポイントは何ですか?

- 60代ががん保険を選ぶ際の注意点

- 過剰な保障や特約を付けすぎない

- 複数の保険に加入している場合は保障の重複に注意する

- 加入できる年齢上限に注意する

- 保険料と貯蓄・介護資金とのバランスに注意する

- 高齢者向けの特約やサービスの有無を確認する

- 60代のがん保険の選び方【まとめ】

60代のがん保険の選び方とは?

ここでは、60代のがん保険の選び方について、以下を紹介していきます。

- 年金生活でも継続しやすい保険料のプランを選ぶ

- 入院・通院・先進医療特約がセットになったプランを選ぶ

- 一時金が高額かつ複数回受け取れるタイプを選ぶ

- 老後資金のニーズもある場合は解約返戻金があるプランを選ぶ

「どのがん保険が60代に合っているのかわからない」

「どんな保障内容を選べば良いかわからない」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの家計・資産状況や保障状況を踏まえて、過不足のないがん保険の選び方や見直し方をアドバイスいたします。

無理な勧誘はなく、あなたの老後プランを第一に考えた提案が可能なので、お気軽にご相談ください。

年金生活でも継続しやすい保険料のプランを選ぶ

一つ目の選び方は、年金生活でも継続しやすい保険料のプランを選ぶことです。

理由は、60代以降は収入が減る中で長期的に保険料を支払う必要があるため、無理なく続けられる金額でなければ途中解約のリスクが高まるからです。

具体的には、月額3,000〜5,000円前後で必要な保障が得られるがん保険を選ぶのがおすすめです。

この金額帯であれば、生活費を圧迫せず、長期間の保障継続が見込めます。

ただし、保険料を抑えたプランは、保障内容が限定されることが多いため、必要な保障が含まれているかを事前に確認することが重要です。

入院・通院・先進医療特約がセットになったプランを選ぶ

二つ目は、入院・通院・先進医療特約がセットになったプランを選ぶことです。

なぜなら、60代はがんの通院治療が増える傾向があり、入院だけでなく通院や先進医療にも備える必要があるからです。

この3つの保障がそろっていれば、入院日数の短縮や外来での抗がん剤治療などにも対応しやすくなるため、安心できます。

どれか1つでも欠けると自己負担額が増え、治療継続が難しくなる恐れもあるため、バランスよく保障が組み合わされたプランを選びましょう。

「どの保障をどれくらいつければいいの?」

「万が一に備えたいけど保険料も抑えたい」

そんな方は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、60代のあなたに必要な保障や、保険料を抑えるためのプラン選ぶ・保険の見直しを無料でアドバイスいたします。

無理な勧誘はなく、何度でも無料で相談可能なので、ぜひ一度ご確認ください。

一時金が高額かつ複数回受け取れるタイプを選ぶ

三つ目は、一時金が高額かつ複数回受け取れるタイプを選ぶことです。

がんと診断された際にまとまったお金が必要になるため、診断一時金が50〜100万円程度受け取れる保険が安心です。

さらに、がんは再発や転移のリスクもあるため、一時金を複数回受け取れるタイプであれば、長期的な備えにもなります。

一度きりの給付では治療が長引いたときに不安が残るため、回数や給付条件も確認して選びましょう。

老後資金のニーズもある場合は解約返戻金があるプランを選ぶ

四つ目は、老後資金のニーズもある場合は解約返戻金があるプランを選ぶことです。

なぜなら、解約返戻金付きのプランであれば、万が一がんにならなかった場合でも将来解約時にまとまったお金を受け取れるため、老後の資金準備にも役立てることができるからです。

ただし、返戻金がある分、保険料は割高になる傾向があるため、無理のない支払いができるかをよく検討しましょう。

とはいえ貯蓄性を重視しながら保障も備えたい方にとって、解約返戻金付きのプランはバランスの取れた選択です。

がん保険の内容は複雑で、保険料が不要に割高になっていないかを自分一人で判断するのは難しいものです。

保険料で損していないか不安な方は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、過不足のない保障設計をアドバイスし、保険料を抑えるための保険選び・見直しをサポートいたします!

60代のがん保険の選び方で迷ったら無料保険相談窓口を活用しよう

60代のがん保険の選び方に迷ったら、無料の保険相談窓口を活用するのが効果的です。

FPに相談することで、自分の年齢や健康状態に合った保障内容の見極めや、保険料とのバランスを考えた設計ができます。

また、既契約の見直しや特約の必要性の判断なども、第三者の視点でアドバイスしてもらえます。

相談サービスであれば費用の心配もなく、気軽に第三者の視点からアドバイスを受けられるので、まずは専門家の意見を取り入れてみましょう。

- 無理な勧誘がないから安心して相談できる

- 老後の人生設計をもとに保障の必要性をアドバイスしてもらえる

- 何度でも無料で相談可能

60代はどんながん保険を選んでる?実際にアンケートで調査

ここでは、60代がどんながん保険を選んでるのか実際のアンケート内容を以下に紹介していきます。

- 現在加入しているがん保険のタイプは何ですか?

- がん保険の保険料はいくらですか?

- 選んだがん保険の決め手は何でしたか?

- 特約(オプション)で付けているものはありますか?

- 給付金の支払い回数や条件はどのように設定しましたか?

- 保険期間・払込期間はどのように設定していますか?

- がん保険を選ぶ際に最も重視したポイントは何ですか?

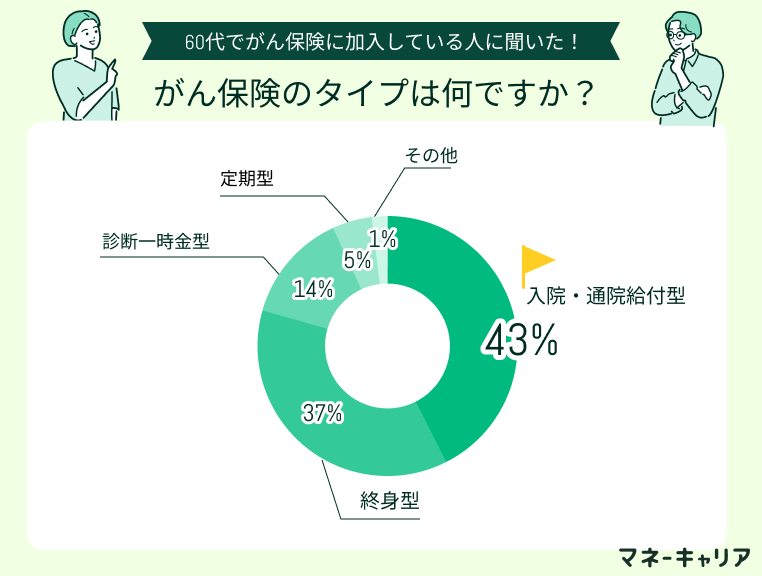

現在加入しているがん保険のタイプは何ですか?

この結果から、60代のニーズが長期的かつ実用的な保障に向いていることがわかります。

一方で、「診断一時金型」や「定期型」は少数派であり、特定のライフスタイルや家計事情に応じて選ばれていると考えられます。

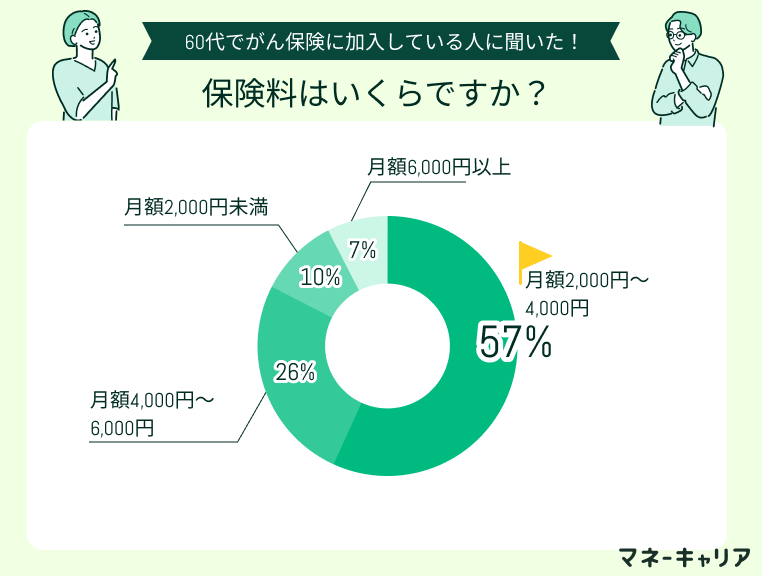

がん保険の保険料はいくらですか?

次いで「4,000円〜6,000円」が続き、一定の保障は確保したい傾向が見られます。

一方で「2,000円未満」は10%と、リーズナブルな保険料でがんに備えたいと考える60代も一定数いることがうかがえます。

「6,000円以上」を選んでいる人は少なく、過剰な保障は避ける方が多いことがわかります。

がん保険の最適なプランは人によって異なるため、家計の状況や今後の医療・介護リスクを踏まえて慎重に検討する必要があり、専門家に相談することをおすすめします。

マネーキャリアの保険無料相談窓口であれば、あなたの収支状況や将来のライフプランをもとに、最適な保障設計と保険料の目安をアドバイスします。

相談料は無料で、適切な保険内容を選びたい方は一度お気軽にご相談ください!

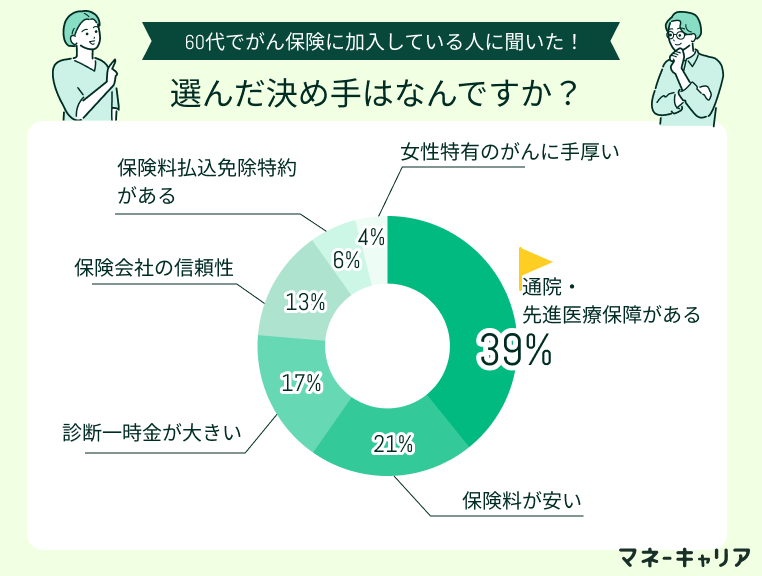

選んだがん保険の決め手は何でしたか?

次いで「保険料の安さ」や「診断一時金の大きさ」も一定の支持を集めています。

この結果から、保障内容の充実とコストのバランスを重視する傾向があり、信頼できる保険会社であることも決め手とされています。

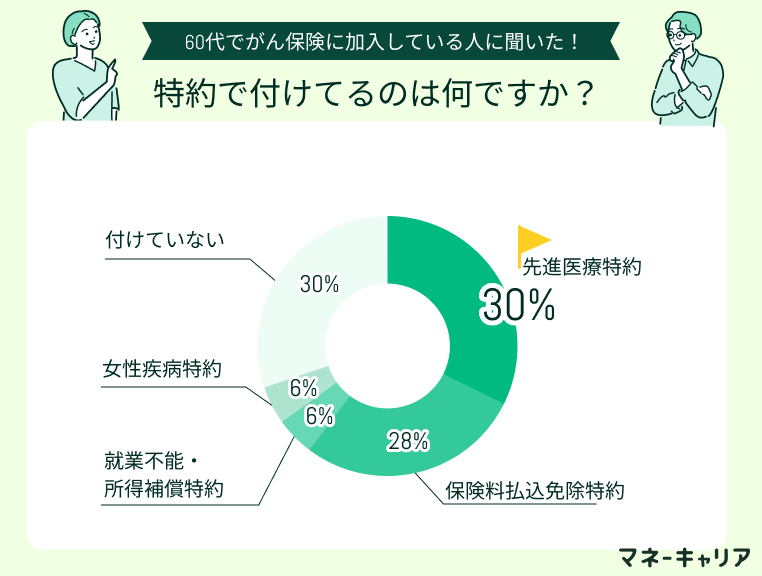

特約(オプション)で付けているものはありますか?

結果より、がん治療の選択肢を広げたいという意識が強いことがうかがえます。

「保険料払込免除特約」も次いで高い支持を集めており、経済的リスクへの備えとして重視されています。

一方、「就業不能」や「女性疾病」などの特定リスクに対する備えは、特定のニーズを持つ層に限られる傾向です。

また、「付けていない」とする人も30%おり、シンプルなプランや保険料の抑制を重視する層が存在することも明らかです。

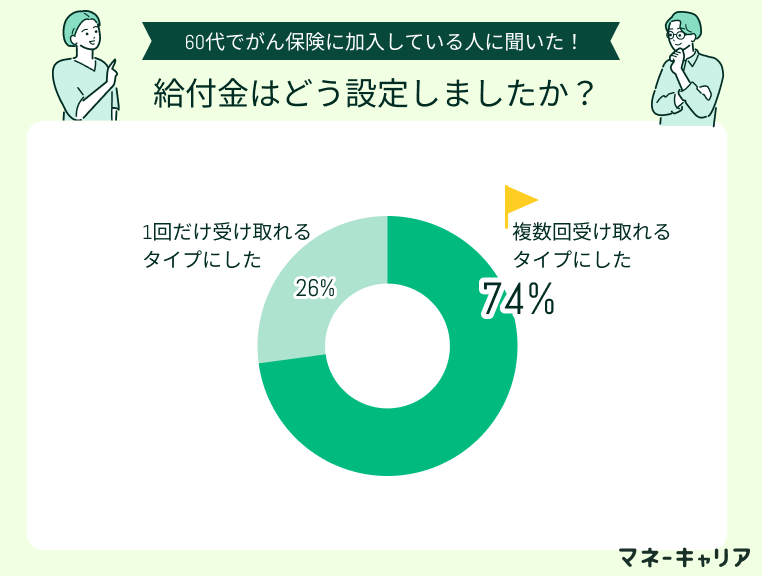

給付金の支払い回数や条件はどのように設定しましたか?

アンケートより、長期的な治療や再発リスクを見据えて備えている様子がうかがえます。

がんの治療が長期にわたる可能性があることを意識し、給付金を何度も受け取れることで安心感を得たい人が多いと推察されます。

一方で、1回の診断給付金で十分と考える人も4人に一人は存在しており、保険料や保障バランスを重視してシンプルな設計を選ぶ傾向も見られました。

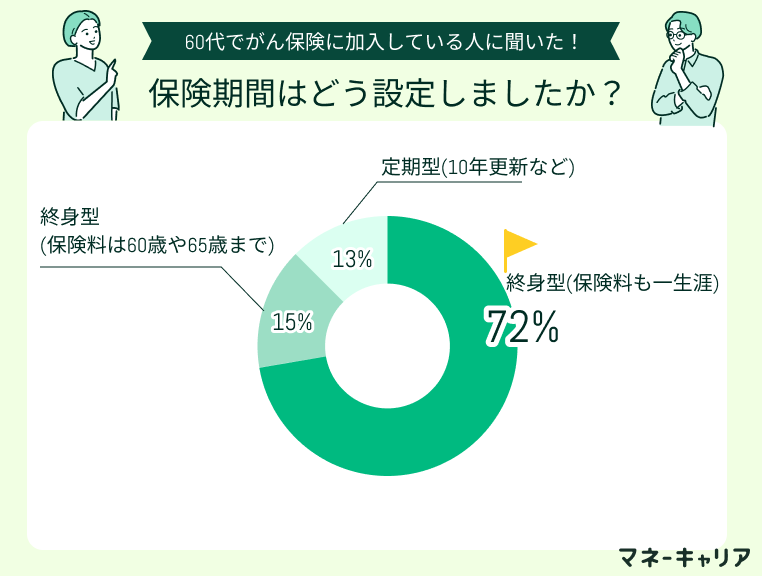

保険期間・払込期間はどのように設定していますか?

アンケートより、一生涯の保障を重視する傾向が強く見られます。

60歳や65歳で保険料が終わる終身型も一定数おり、老後の負担軽減を意識して早めの払い込み完了を希望する人も多いようです。

一方、定期型(更新型)を選んだ人も1割以上おり、保険料の安さや柔軟な見直しを優先する層が存在することも分かります。

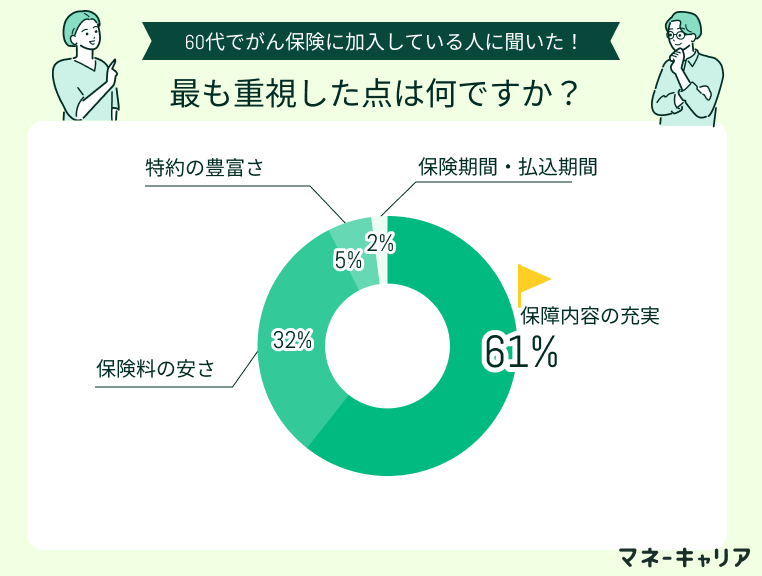

がん保険を選ぶ際に最も重視したポイントは何ですか?

「保険料の安さ」も3割以上の人が挙げており、費用とのバランスを意識していることがわかります。

一方で「特約の豊富さ」や「払込期間」などは少数派で、細かい設計よりも基本的な保障内容と保険料が重視される傾向が明らかです。

特にがん保険においては、万一のリスクに備えるため、安心できる保障内容を優先して選ぶ人が多いようです。

がん保険は、自分に合った保障内容を見定める必要があり、どの保障内容を重視すべきかが大事ですが、自己判断だけでは不安に感じる方が多いです。

どの保障内容を重視すべきか分からない方は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、60代に必要な入院・通院・先進医療などの優先順位を一緒に整理し、無駄のない保障設計をサポートします。

60代ががん保険を選ぶ際の注意点

ここでは、60代ががん保険を選ぶ際の以下注意点について解説していきます。

- 過剰な保障や特約を付けすぎない

- 複数の保険に加入している場合は保障の重複に注意する

- 加入できる年齢上限に注意する

- 保険料と貯蓄・介護資金とのバランスに注意する

- 高齢者向けの特約やサービスの有無を確認する

過剰な保障や特約を付けすぎない

一つ目の注意点は、過剰な保障や特約を付けすぎないことです。

60代は医療費がかかりやすい一方で、過剰な保障や不要な特約を付けると保険料が高額になりがちです。

そのため、老後の収入や生活スタイルを踏まえて、本当に必要な保障に絞ることが大切です。

また、特約も目的やリスクに応じて精査することで、無駄な出費を抑えることができます。

「保険料が高くなりすぎないか不安」

「本当に必要な保障だけに絞ったプランがわからない」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、複数社の保険商品を比較し、60代でも無理なく払える保険料プランを提案します。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

複数の保険に加入している場合は保障の重複に注意する

二つ目は、複数の保険に加入している場合は保障の重複に注意することです。

重複した保障があっても、給付金が1回しか受け取れなかったり、実質的に意味がないケースもあるため注意が必要です。

そのため、新たにがん保険を検討する際は、現在の保険証券や保障内容を整理し、無駄のないプランを選びましょう。

加入できる年齢上限に注意する

三つ目は、加入できる年齢上限に注意することです。

がん保険には新規加入の年齢制限が設けられており、多くの商品で70歳未満が上限となっています。

そのため、65〜69歳になると加入できる保険の選択肢が急激に減り、希望する保障内容を選べなくなる可能性があります。

また、年齢が上がるほど保険料も高額になりやすく、家計への負担も大きくなります。

将来的にがん保険の必要性を感じているなら、早めに検討・加入しておくことで選択肢も広がり、保険料も抑えられます。

保険料と貯蓄・介護資金とのバランスに注意する

四つ目は、保険料と貯蓄・介護資金とのバランスに注意することです。

60代はがんのリスクだけでなく、介護や生活費、相続など老後全体の資金ニーズが高まる時期でもあります。

そのため、がん保険に保険料をかけすぎると、将来の貯蓄形成や介護資金の準備に影響を及ぼす可能性があります。

「がんへの備え」と「老後全体の資金計画」の両立を意識し、無理のない範囲で保険料を設定することが大切です。

まずは、老後に必要となる資金全体を整理し、がん保険を含めたバランスの取れた設計を心がけましょう。

「がんへの備えも大切だけど将来の介護や生活費も不安」

「保険の見直しや切り替えが必要か判断できない」

そんな悩みを持つ方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、現在の保険内容を無料で診断し、60代に合った保障への見直しや切り替えの適切なタイミングをアドバイスします。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

高齢者向けの特約やサービスの有無を確認する

五つ目は、高齢者向けの特約や付帯サービスの有無を確認することです。

60代以降は、がんの治療だけでなく、介護や療養生活のサポートも視野に入れる必要があります。

最近では、セカンドオピニオンのサービスや24時間の健康相談、介護支援など、高齢者に特化したサポートが受けられるがん保険も増えています。

とくに一人暮らしや家族のサポートが難しい方にとっては、こうしたサービスが心強い味方になります。

60代のがん保険の選び方【まとめ】

この記事では、60代のがん保険の選び方についてポイントや注意点について解説してきました。以下に本記事の内容をまとめます。

- 年金生活でも無理なく継続できる保険料のプランを選ぶことが重要

- 入院・通院・先進医療特約がセットになったプランで通院治療にも備えることが重要

- 診断一時金が高額かつ複数回受け取れるタイプで再発リスクにも対応

- 過剰な保障や保険の重複、年齢制限など加入前の確認にも注意する

本記事を見て、がん保険の選び方は理解できたとはいえ「家計とのバランスや老後の生活も踏まえると、どう考えたらいいかわからない」という方もいるのではないでしょうか。

そんな時は、マネーキャリアの保険無料相談を活用して、老後の生活費などを踏まえたうえで、今の家計に無理のない保険料や自分に本当に必要な保障内容を見直しましょう。

専門家(FP)に相談して、後悔のない保険選びを実現しましょう。