マネーキャリアでは、保険に関するオンライン無料相談サービスを行っています。

保険の専門家(FP)が、あなたの年齢・家族構成・生活費に合わせて、過不足のない保険選びをサポートします!

無理な勧誘が一切無く、顧客対応に優れた専門家(FP)のみが対応するので、はじめての方でも安心してご相談いただけます!

- 40代のがん保険の選び方について知りたい人

- がん保険に加入する際の注意点を確認したい人

- 40代でがん保険に加入している人の実例を知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 40代のがん保険の選び方とは?

- 就業不能保障・収入サポート特約を重視した商品を選ぶ

- 女性特有のがん保障を手厚くした商品を選ぶ(女性の場合)

- 保険料と保障のバランスを重視し必要最小限の特約に絞る

- 給付金の支払い条件がシンプルで分かりやすいものを選ぶ

- 将来のリスクやライフプランを見据えて保障内容を選ぶ

- 40代のがん保険の選び方で迷ったら無料保険相談窓口を活用しよう

- 40代はどんながん保険を選んでる?実際にアンケートで調査

- 現在加入しているがん保険のタイプは何ですか?

- がん保険の保険料はいくらですか?

- 選んだがん保険の決め手は何でしたか?

- 特約(オプション)で付けているものはありますか?

- 給付金の支払い回数や条件はどのように設定しましたか?

- 保険期間・払込期間はどのように設定していますか?

- がん保険を選ぶ際に最も重視したポイントは何ですか?

- 40代の方ががん保険を選ぶ際の注意点

- 既存の医療保険や職場の保障との重複を確認する

- 女性・男性特有のがんリスクを意識する

- 加入条件が厳しくなる前に早めに加入する

- 40代のがん保険の選び方【まとめ】

40代のがん保険の選び方とは?

ここでは、40代のがん保険の選び方について以下5つを紹介します。

- 就業不能保障・収入サポート特約を重視した商品を選ぶ

- 女性特有のがん保障を手厚くした商品を選ぶ(女性の場合)

- 保険料と保障のバランスを重視し必要最小限の特約に絞る

- 給付金の支払い条件がシンプルで分かりやすいものを選ぶ

- 将来のリスクやライフプランを見据えて保障内容を選ぶ

就業不能保障・収入サポート特約を重視した商品を選ぶ

一つ目の選び方は、就業不能保障・収入サポート特約を重視した商品を選ぶことです。

40代は家庭の収入を支える立場であり、がん治療による長期休職で収入が途絶えると、住宅ローンや子どもの教育費など家計への影響が大きくなります。

そのため、治療中の生活費をカバーする月額給付型の収入保障を備えた保険を選ぶことが重要です。

特に、働けない期間が数ヶ月から数年に及ぶケースもあるため、治療費だけでなく生活費の支援も視野に入れましょう。

「がん治療で働けなくなったとき収入がどうなるか不安」

「収入保障のある保険が本当に必要か分からない」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの収入状況や家計バランスを踏まえて必要な保障内容や特約の選び方をアドバイスします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

女性特有のがん保障を手厚くした商品を選ぶ(女性の場合)

二つ目は、女性特有のがん保障を手厚くした商品を選ぶことです。

40代女性は、乳がん・子宮がん・卵巣がんの罹患リスクが高まる時期にあたります。

これらのがんは、手術後の乳房再建や妊孕性温存治療など、通常のがん治療では想定されない費用がかかることがあります。

また、治療が長期化するケースも多く、精神的・経済的な負担が大きい傾向にあります。

そのため、女性特有のがんに対応した特約や手術費用への保障がある保険を選び、万が一のときも安心して治療に専念できるように備えるのがおすすめです。

保険料と保障のバランスを重視し必要最小限の特約に絞る

三つ目は、保険料と保障のバランスを重視し必要最小限の特約に絞ることです。

40代は子どもの教育費や住宅ローンの返済など、支出が重なる時期で家計の負担が大きくなりやすいため、がん保険に多くの費用をかけすぎると、日常生活に支障が出る可能性があります。

不要な保障内容を取り除き、診断給付金や入院保障などに本当に自分に必要な保障のみに絞った商品を選ぶことが重要です。

とはいえ、どの保障が必要なのか、どの保障は不要なのか迷う方も多いでしょう。

保険のプランは複雑なため、まずは保険のプロであるFPに相談しプランを決めるのがおすすめです。

マネーキャリアの保険無料相談窓口なら、保険のプロ(FP)が、あなたの貯蓄状況や家族構成などに合わせて本当に必要な保障は何かをアドバイス可能です。

無理な勧誘は無く、オンラインで手軽に相談できるのでぜひご活用ください!

給付金の支払い条件がシンプルで分かりやすいものを選ぶ

四つ目は、給付金の支払い条件がシンプルで分かりやすいものを選ぶことです。

がん保険では、診断給付金や通院給付金などの支払い条件が複雑だと、いざという時に「給付されると思っていたのに対象外だった」と後悔するケースがあります。

たとえば、初回のみ給付なのか、再発時も給付対象になるのか、あるいは「入院が条件」なのか「通院のみでも給付される」のかといった点は、商品によって異なります。

万が一の際にスムーズに給付を受けるためにも、自分や家族が理解しやすいシンプルな設計の商品を選ぶのが安心です。

将来のリスクやライフプランを見据えて保障内容を選ぶ

五つ目は、将来のリスクやライフプランを見据えて保障内容を選ぶことです。

40代は子どもの進学や親の介護、自身の老後など、多くのライフイベントを控える時期です。

そのため、がんにかかるリスクだけでなく、治療費が家計に与える影響や、収入減少にどう対応するかも踏まえて保険を選ぶ必要があります。

自分や家族の将来像を想定し、どんな保障が必要になるかを軸に保険を選びましょう。

「どんな保障が必要なのか分からない」

「保障は受けたいけど保険料は抑えたい...」

そんな方は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、あなたの家計状況やライフプランなどをヒアリングし、数十社の保険商品の中から、必要な保障と無理のない保険料設定を兼ね備えた保険をお探しします!

満足度98.6%を誇るマネーキャリアなら、無理な勧誘が一切無く、優秀な専門家(FP)に悩みを全て相談できるので、ぜひご相談ください!

40代のがん保険の選び方で迷ったら無料保険相談窓口を活用しよう

40代のがん保険の選び方で迷った際は、無料保険相談窓口を活用しましょう。

保険の専門家(FP)に相談すれば、希望の保険料・保障内容や将来のリスクを踏まえて、無駄のない保険を提案してもらえます。

また、FPに相談することで家計状況にあった無理のない保険料設定や、ライフプランの設計など、お金に関するあらゆる相談をすることができます。

納得して加入するためにも、迷ったときは一人で抱え込まずプロの力を借りるのが得策です。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- 50社以上の保険商品からあなたに合った保険をお探し可能

- 女性FP多数在籍

- 無理な勧誘が無いため安心して相談できる

40代はどんながん保険を選んでる?実際にアンケートで調査

ここでは、40代はどんながん保険を選んでるのか、実際にアンケートした以下内容を紹介します。

- 現在加入しているがん保険のタイプは何ですか?

- がん保険の保険料はいくらですか?

- 選んだがん保険の決め手は何でしたか?

- 特約(オプション)で付けているものはありますか?

- 給付金の支払い回数や条件はどのように設定しましたか?

- 保険期間・払込期間はどのように設定していますか?

- がん保険を選ぶ際に最も重視したポイントは何ですか?

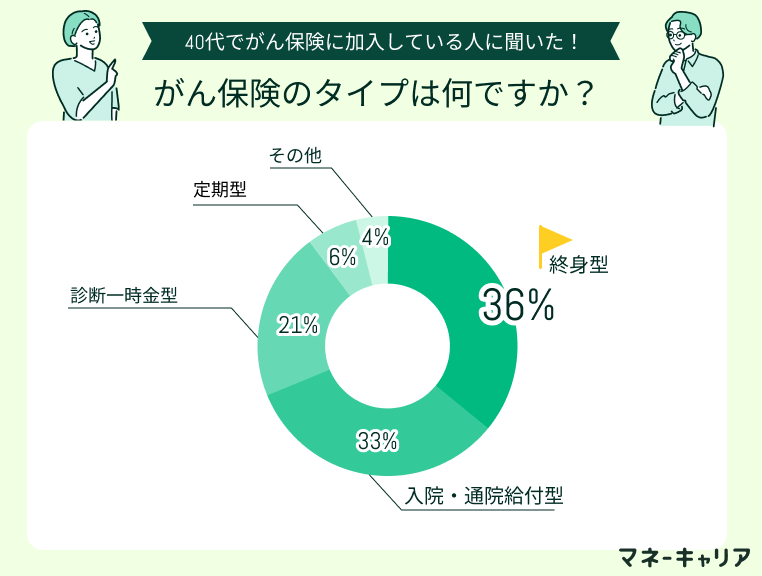

現在加入しているがん保険のタイプは何ですか?

最も多く選ばれているのは「終身型」であり、次いで「入院・通院給付型」が続いています。

「診断一時金型」も一定の人気があり、シンプルな給付条件を重視する傾向が見受けられます。

一方、「定期型」や「その他」は少数派で、長期的な保障ニーズが重視されていることが示唆されます。

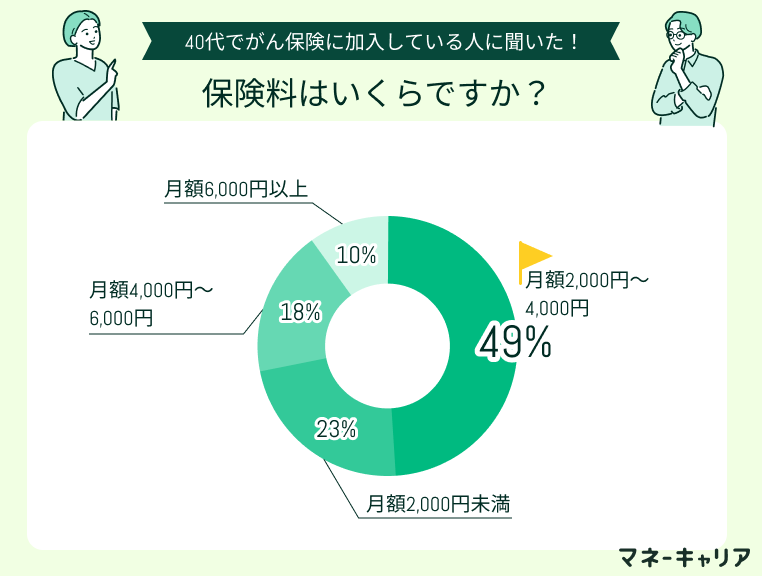

がん保険の保険料はいくらですか?

最多は「月額2,000円~4,000円」で全体の約半数を占めています。

続いて「月額2,000円未満」が2割強と続き、多くの人が月4,000円未満で加入していることがわかります。

一方で「月額6,000円以上」は1割程度に留まっており、高額保障は少数派のようです。

保険料の設定には、保障内容と家計負担のバランスを重視する姿勢が見てとれます。

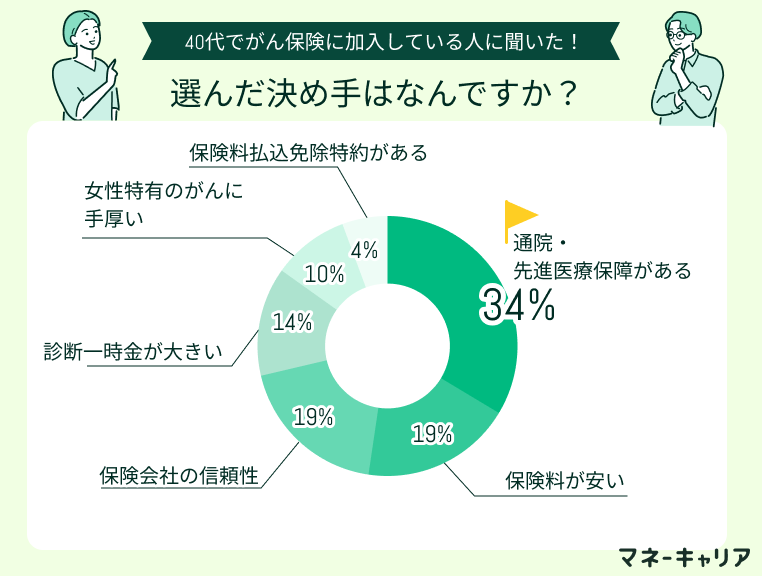

選んだがん保険の決め手は何でしたか?

特に多かったのは「通院・先進医療保障がある」で全体の約3割を占めました。

次いで「保険料が安い」「保険会社の信頼性」が同率で2位となっています。

この結果から、加入者は「将来の医療費への備え」や「信頼できる保険会社であること」に重点を置いていることがわかります。

また、「保険料の安さ」も重要視されており、費用対効果のバランスを重視している傾向がうかがえます。

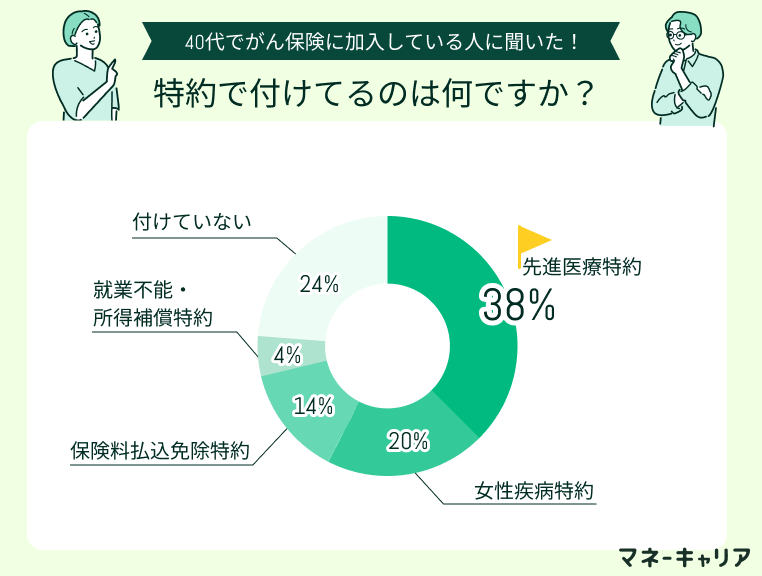

特約(オプション)で付けているものはありますか?

がん保険の特約を付けている人の中で、最も多かったのは「先進医療特約」でした。

次いで「女性疾病特約」「保険料払込免除特約」の順となり、「就業不能・所得補償特約」はごく一部となりました。

また、「付けていない」層も全体の2割以上は存在していることがわかりました。

この結果から、医療技術の進歩や治療の選択肢に備えたいというニーズが強いことがうかがえます。

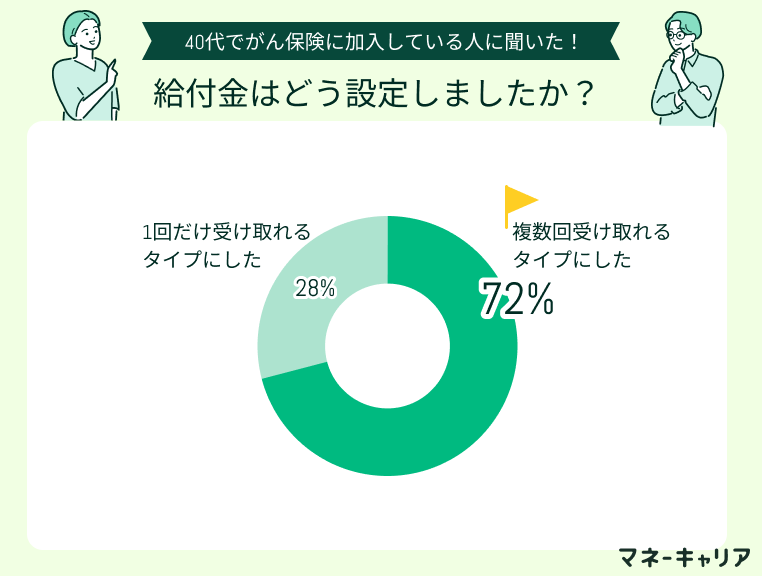

給付金の支払い回数や条件はどのように設定しましたか?

アンケート結果からは、「複数回受け取れるタイプにした」が約7割を占めており、がんの再発や長期治療に備えた保障を重視する傾向が強く見られます。

一方で、「1回だけ受け取れるタイプ」を選ぶ人も一定数おり、保険料とのバランスやシンプルな保障を求めている様子がうかがえます。

将来のリスクを見越して、柔軟に備えられる保障内容が重視されているといえます。

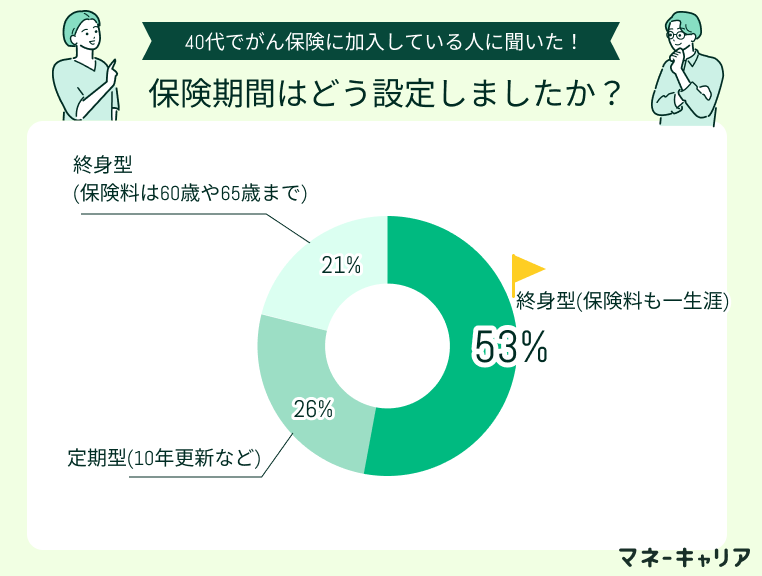

保険期間・払込期間はどのように設定していますか?

アンケート結果からは、「終身型(保険料も一生涯)」を選ぶ人が過半数を占めており、安定した保障を重視する傾向が見られます。

一方で「定期型(10年更新など)」や「終身型(保険料は60歳や65歳まで)」も一定数選ばれており、ライフプランや家計事情に応じて選択肢を分けていることがうかがえます。

将来の負担を抑えつつ、長期的な安心を求めるバランス感覚が反映された結果といえます。

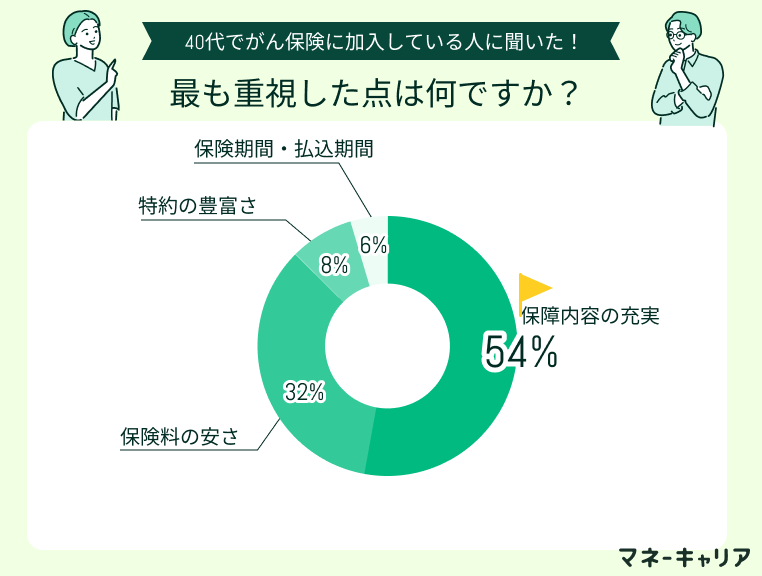

がん保険を選ぶ際に最も重視したポイントは何ですか?

アンケート結果から、過半数の人が「保障内容の充実」を最重視していることがわかります。

「保険料の安さ」も3割以上の支持を集め、コスト面も重視されている傾向です。

一方で、「特約の豊富さ」や「保険期間・払込期間」は比較的重視されていないことから、基本の保障設計が最も関心を集めているといえます。

がん保険は、自分に合った保障内容を見極めるのが難しく、特約の付け方や払込期間など判断に迷うポイントも多く、自己判断だけでは不安に感じる方が多いです。

どの選択肢が自分に合っているのか迷ってしまう場合は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、あなたの生活設計や希望する保障内容をもとに、コスパのいい、無駄のない保険をお探しします!

オンラインで手軽に相談できるのでぜひご活用ください!

40代の方ががん保険を選ぶ際の注意点

40代の方ががん保険を選ぶ際の注意点は主に以下の3点です。

- 既存の医療保険や職場の保障との重複を確認する

- 女性・男性特有のがんリスクを意識する

- 加入条件が厳しくなる前に早めに加入する

「今の保険内容で本当に十分に備えているか心配」

「自分に合った保障内容がわからない」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、現在の保険内容を客観的に見て、見落としや過不足がないか丁寧に確認します。

足りない保障を補うための保障プランの提案や保障の重複を解消するための見直しも可能なのでぜひご相談ください!

既存の医療保険や職場の保障との重複を確認する

一つ目の注意点は、既存の医療保険や職場の保障との重複を確認することです。

保障が重なると無駄な保険料を払うことになり、家計にとって非効率です。

たとえば、勤務先の団体保険でがん診断給付金や入院保障が含まれている場合、個人で同様の保障を追加しても効果が薄い可能性があります。

保障の重複を避けるためには、現在の保障内容を一覧で整理し、不足している部分だけを補う形でがん保険を選ぶことが大切です。

保険の専門家(FP)が、あなたが現在受けている保障を整理し、足りない保障や無駄に付けている保障はないか一緒に確認します。

過不足のない保障を受けるために必要な保険の提案や見直しもサポート可能なのでぜひご相談ください!

女性・男性特有のがんリスクを意識する

二つ目は、女性・男性特有のがんリスクを意識することです。

40代は、女性なら乳がん・子宮がん、男性なら前立腺がんなど、性別特有のがんリスクが高まる年代です。

そのため、一般的ながん保障だけでなく、性別に応じた特約や給付内容が充実している保険を選ぶことが重要です。

将来のリスクに備えるにも、自分の性別に合った保障があるか確認しましょう。

加入条件が厳しくなる前に早めに加入する

三つ目は、加入条件が厳しくなる前に早めに加入することです。

がん保険は年齢が上がるほど保険料が高くなり、持病があると加入自体が難しくなることもあります。

特に40代以降は健康診断で異常が見つかりやすくなり、条件付き加入や引き受け不可となるケースもあります。

そのため、健康なうちに備えておくことが大切です。

保険の専門家(FP)が、あなたの年齢や健康状態に合わせた「今入れるがん保険」を比較検討し、そのなかでもコスパのいい保険をお探しします!

また、ライフプランや家族構成に合わせた、必要な保障と不要な保障の見分け方についてもアドバイス可能なのでぜひご相談ください!

40代のがん保険の選び方【まとめ】

この記事では、40代ががん保険を選ぶ際の重要なポイントについて解説してきました。以下に本記事の内容をまとめます。

- 40代では生活保障と無理のない保険料のバランスを意識して、必要な保障を選ぶことが大事

- 40代でがん保険に加入している人は、保障内容の充実度を重視する人が最も多い

- 保険期間や保険料など、シンプルで分かりやすい設計の保険を選ぶことが大切

- 既存の保険との重複を避け、40代特有のリスクも考慮したうえで早めに加入するのが望ましい