・住宅ローンの返済が重くて家計が苦しい。少しでも月々の負担を減らしたい

・ただ、減額の手続きがよく分からないし、もし延滞したら何が起こるのか不安…

とお悩みではないでしょうか。

結論、住宅ローンを減額する方法は複数あり、家計状況・残債・金利・返済期間によって最適解は変わります。

本記事では、住宅ローンを減額する代表的な方法(返済条件の変更・繰り上げ返済・借り換え・専門家相談)を整理し、あわせて減額を先送りして延滞した場合のリスクや、減額時に押さえるべき注意点も解説します。

「今の自分はどの方法が合うのか」「延滞だけは避けたい」方が、選択肢を比較して早めに対策を取れるようになる内容ですので、ぜひ参考にしてください。

- 住宅ローンの負担が重くて家計が苦しい

- 住宅ローンの減額方法を比較検討したい

監修者ファイナンシャルプランナー

住宅ローンを減額する方法4選

- 返済条件を変更する

- 繰り上げ返済を行う

- 借り換えを行う

- 専門家に相談する

住宅ローンの返済負担を軽減する方法にはさまざまな選択肢がありますが、現在の返済状況や金利・税制面などを踏まえる必要があり、どの方法が合っているかは人それぞれ違います。

どうすればいいかわからない方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、個人の家計状況を踏まえて最適な方法をアドバイスします。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

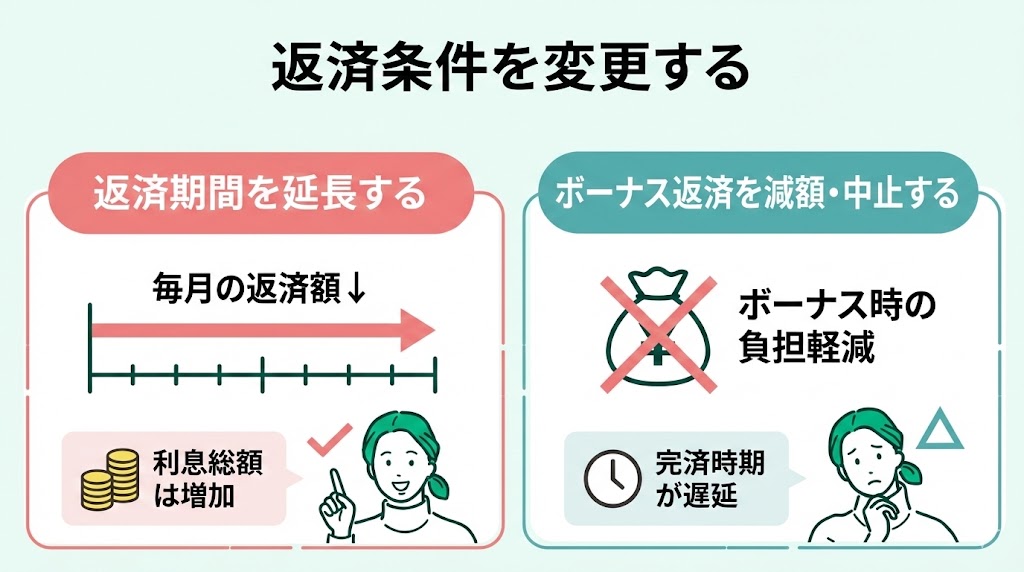

返済条件を変更する

住宅ローンの減額方法の1つめは、返済条件を変更することで、方法は以下の2つあります。

- 返済期間を延長して毎月の返済額を減らす

- ボーナス返済を減額・中止する

繰り上げ返済を行う

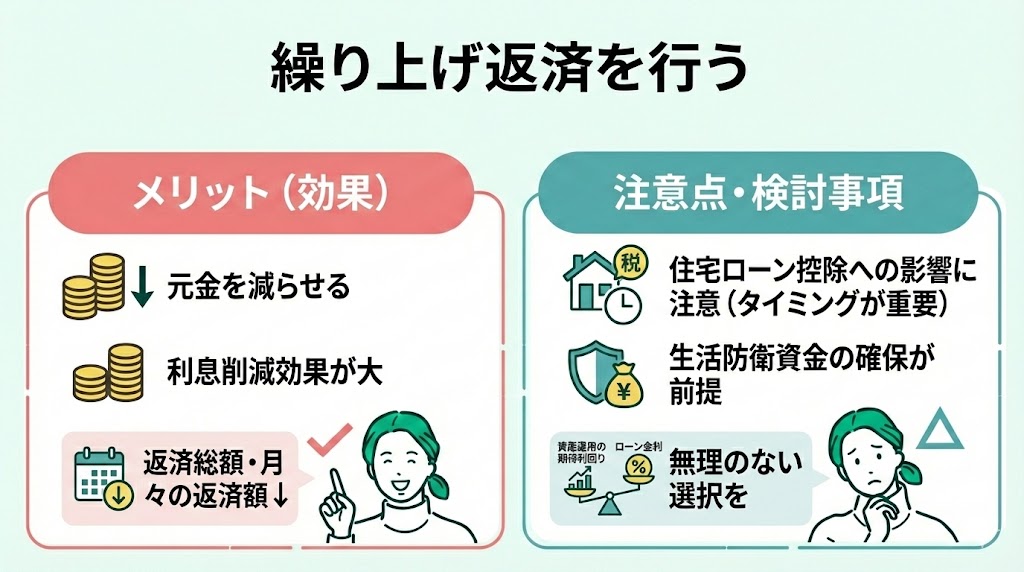

住宅ローンの減額方法の2つめは、繰り上げ返済を行うことです。

繰り上げ返済は、元金を減らすことができるため、特に利息の削減効果が高く、返済総額や月々の返済額の減額が可能です。

ただし、住宅ローン控除を受けている場合は年末残高等に応じて控除額が変わるため、繰り上げ返済のタイミングによっては控除額に影響が出る可能性がありますので注意が必要です。

また、住宅ローン控除は入居時期や住宅性能などで要件・上限が変わるため、最新の条件も確認しておきましょう。

家計に余裕がある場合は、住宅ローン控除も踏まえて繰り上げ返済を検討するのがおすすめです。あわせて、生活防衛資金を確保したうえで「資産運用の期待利回り」と「ローン金利」を比較して判断すると、無理のない選択につながります。

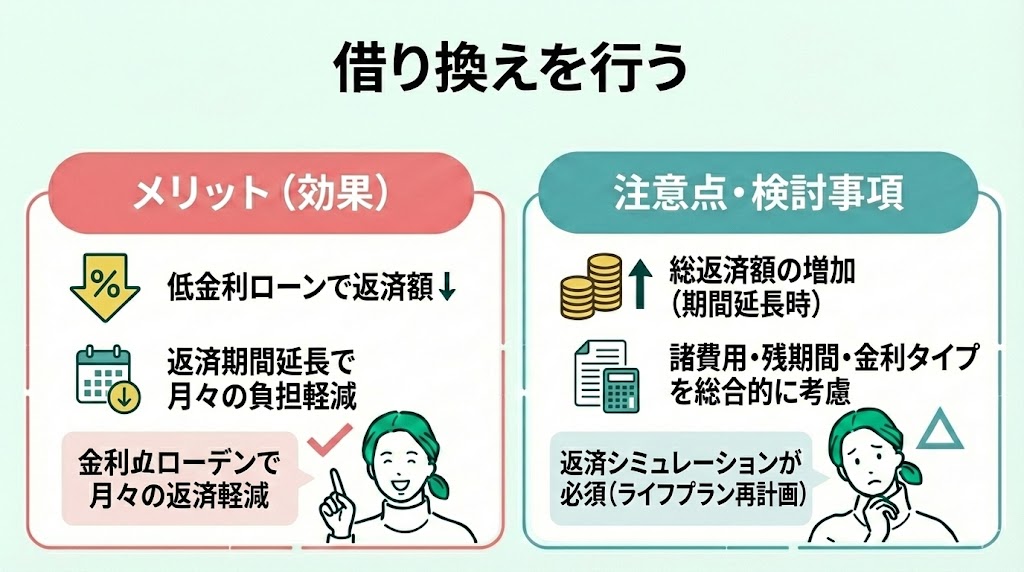

借り換えを行う

住宅ローンの減額方法の3つめは借り換えを行うことです。

現在のローンを新しいローンに切り替えることで、より低金利の条件で借り直せる可能性があります。

また、返済期間を延長することで、月々の返済額を減額することもできますが、総返済額は増加する可能性があるので注意が必要です。

近年は金利が変動しやすい局面でもあるため、借り換えは金利差だけで判断せず、諸費用や残りの返済期間も含めて総合的に検討しましょう。特に固定金利への借り換えでは、条件によって月々の返済額が増える場合もあるため、返済額と総支払額をシミュレーションして判断することが大切です。

本来返済が終わる期間より長く住宅ローンを組み直すときは、今後のライフプランに支障が出る可能性も高いため、再度返済計画を考え直すことが必要です。

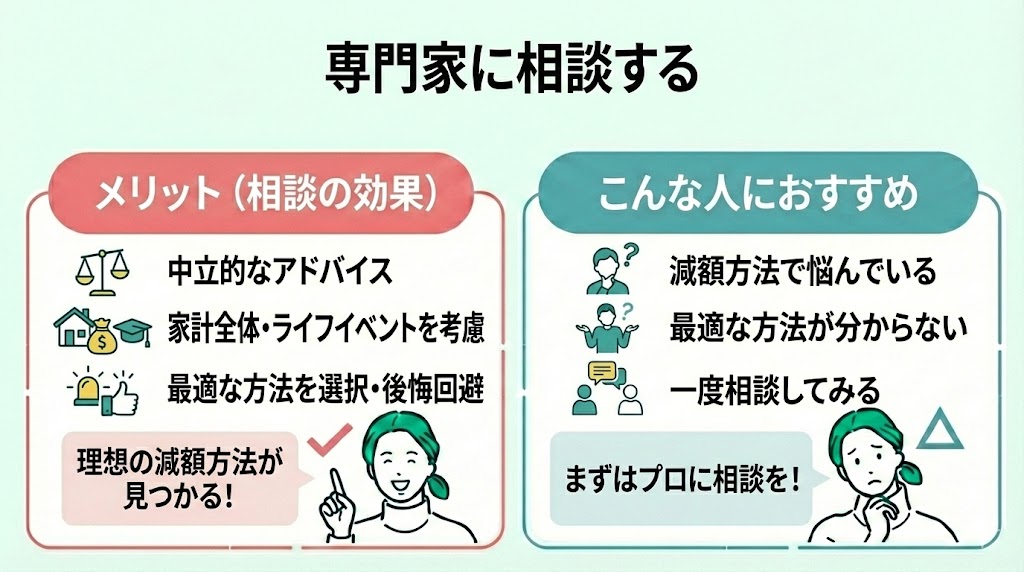

専門家に相談する

住宅ローンの減額方法の4つめは専門家に相談することです。

住宅ローンの減額方法で悩んでいる人は、自身の家計状況を把握し、自身ができる最適な方法を選択することが大切です。

そのためにはFPへ相談し、中立的なアドバイスを受けることが重要です。

FPは家計の全体像を把握した上で、住宅ローンの返済計画だけでなく、教育費や老後資金など他のライフイベントとのバランスも考慮したアドバイスをしてくれます。

住宅ローンで後悔したくない人、理想の減額方法を選択したい人は一度相談してみましょう。

- 住宅ローンの支払いが難しくて減額したい

- 住宅ローンを減額したいけど最適な方法がわからない

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

住宅ローンを減額せずに延滞するリスク

住宅ローンを減額せずに延滞するリスクは以下の3つあります。

- 信用情報に傷がつく可能性がある

- 遅延損害金が発生する可能性がある

- 競売や強制退去になる可能性がある

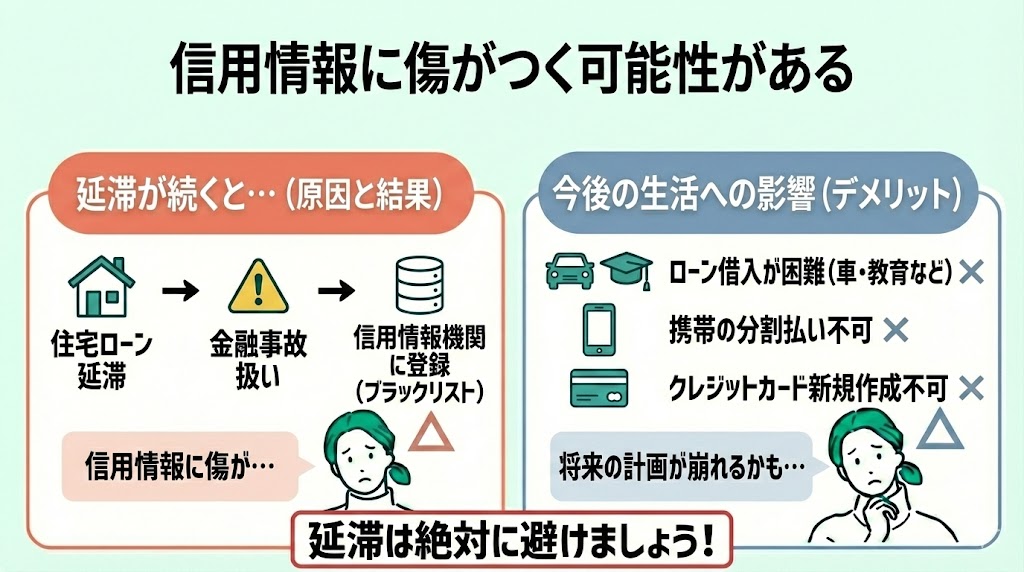

信用情報に傷がつく可能性がある

延滞するリスクの1つめは、信用情報に傷がつく可能性があることです。

住宅ローンの延滞が続いてしまうと、金融事故として処理され、信用情報機関に返済遅延情報が登録される可能性があり、信用情報に影響が出ます。

信用情報に傷がついてしまうと、今後車の購入や携帯の分割払いでの購入など、他のローンの借入が難しくなる可能性があるため、注意が必要です。

その他にもクレジットカードの新規作成もできなくなる可能性があるため、延滞は避けるようにしましょう。

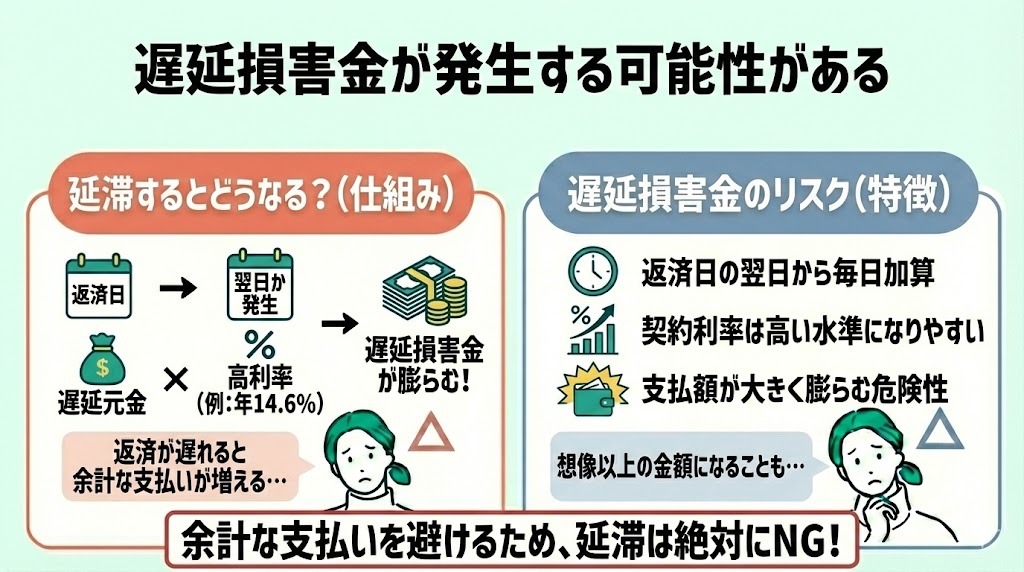

遅延損害金が発生する可能性がある

延滞するリスクの2つめは、遅延損害金が発生する可能性があることです。

遅延損害金は返済日の翌日から遅延している元金に対して、利率は契約(金融機関の約款)で定められており、年14.6%としている例もあります。(※利率は契約条件によるもので、法定利率とは別です)

年利14.6%は非常に高い水準になりやすいため、延滞すると遅延損害金は大きく膨らんでしまいます。 遅延損害金を発生させないために、延滞は避けるようにしましょう。

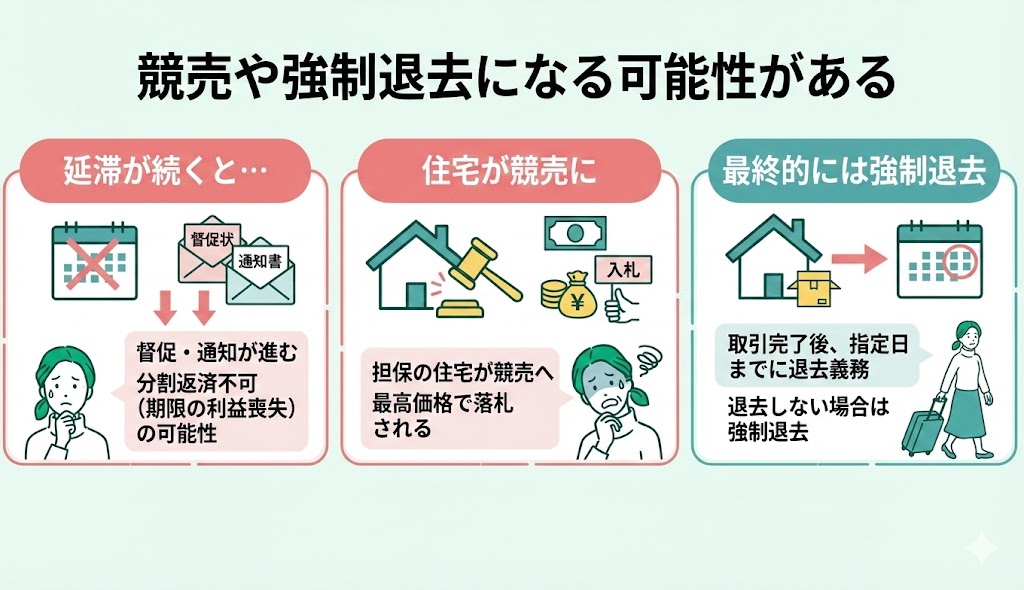

競売や強制退去になる可能性がある

延滞するリスクの3つめは、競売や強制退去になる可能性があることです。

延滞が続くと、金融機関から督促や書面通知が進み、分割返済ができなくなる(期限の利益を喪失する)手続きに進む場合があります。

それでも返済できない状態が続くと、金融機関(または保証会社等)が担保としている住宅を競売にかける可能性があります。

さらに、競売に至るまでの期間は状況により異なりますが、手続きが進むと入札が行われ、価格は入札期間中に最も高い価格で入札した人が落札します。

競売で取引が完了すると、指定日までに退去する必要があるため、期日までに退去しない場合は強制退去になります。

住宅ローンを減額する際の注意点

住宅ローンを減額する際の注意点は以下の3つあります。

- 手数料や諸費用が発生する可能性がある

- 審査や手続きに時間がかかる可能性がある

- 返済総額が増える可能性がある

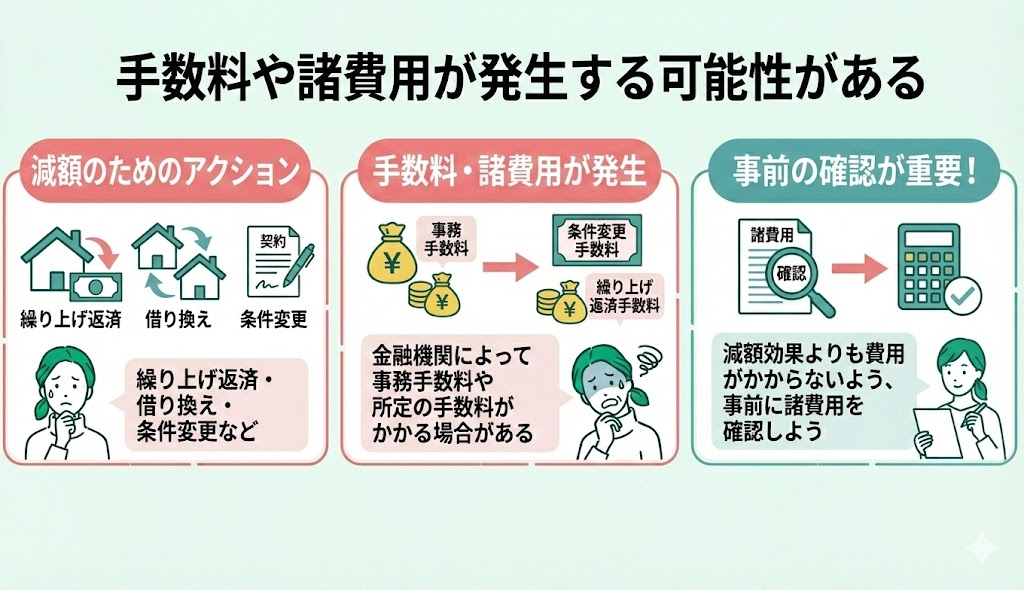

手数料や諸費用が発生する可能性がある

注意点の1つめは、手数料や諸費用が発生する可能性があることです。

住宅ローンの減額で、繰り上げ返済や借り換え、条件変更をする際には、金融機関によって手数料や事務手数料、所定の手数料(条件変更手数料・繰り上げ返済手数料など)が発生します。

住宅ローンを減額するのに他の費用が多くかかってしまっては元も子もありません。

自分が減額方法選ぶ際、別途諸費用がかかるかを事前に確認しておくことが重要です。

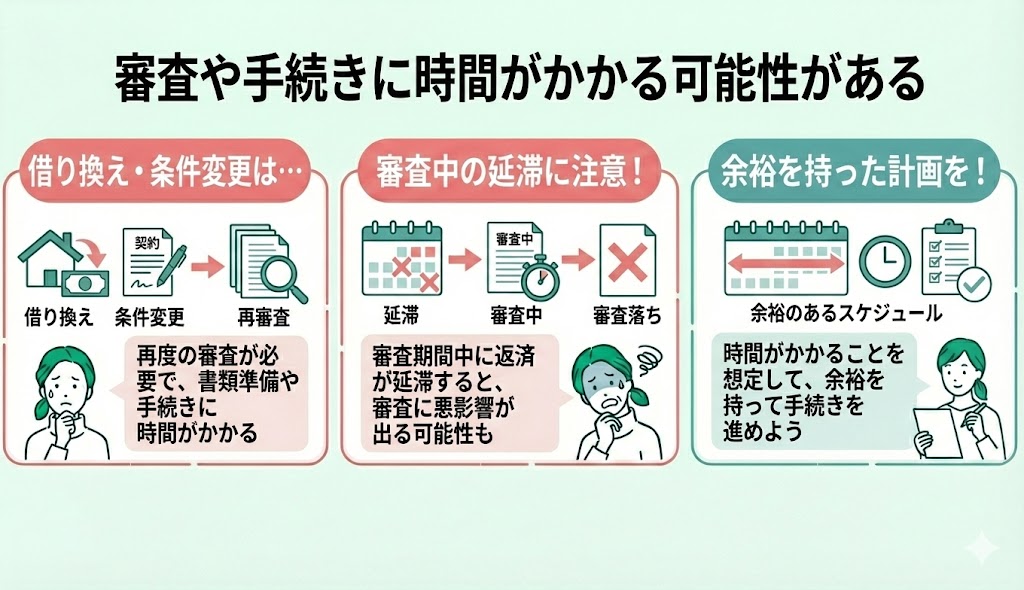

審査や手続きに時間がかかる可能性がある

注意点の2つめは、審査や手続きに時間がかかる可能性があることです。

借り換えや条件変更の場合、再度審査が必要になり、書類の準備や手続きに時間がかかってしまいます。

借り換えの審査中に、住宅ローンの返済が延滞してしまうと、審査に影響する可能性があるため注意が必要です。

借り換えや条件変更の際は、時間がかかることを想定して手続きするようにしましょう。

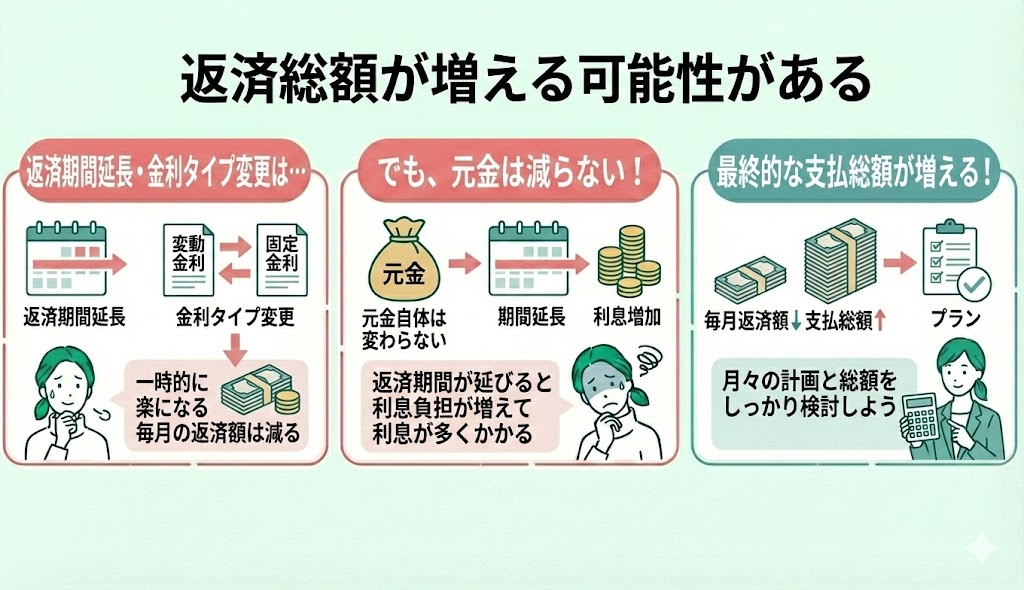

返済総額が増える可能性がある

注意点の3つめは、返済総額が増える可能性があることです。

返済期間を延長したり金利タイプを変更した場合、一時的に毎月の返済額が減っても、最終的な支払総額が増える場合があります。

これは毎月の返済額が減ったとしても、元金自体は変わっていないため、返済期間が延びることにより利息が多くかかってしまうためです。

返済期間を延長したり金利タイプを変更する場合、月々の返済計画と返済総額を考えた上で、変更しましょう。

住宅ローンの減額にお悩みならマネーキャリアに無料相談!

ここまで紹介したとおり、住宅ローンの負担を軽くする方法は「返済条件の変更」「繰り上げ返済」「借り換え」など複数あり、家計状況・残債・金利環境・住宅ローン控除の有無によってベストな選択は変わります。

一方で、延滞してしまうと信用情報への影響や遅延損害金、最終的には競売につながる可能性もあるため、「払えなくなる前」に早めに手を打つことが大切です。

「どの方法から検討すべきか分からない」「借り換えと条件変更のどちらが合うか迷う」という方は、まずはFPに相談して、返済計画と家計全体を整理しましょう。

マネーキャリアなら、住宅ローンに強い専門家(FP)が、返済状況と家計のバランスを踏まえて、条件変更・繰り上げ返済・借り換えなどの選択肢を比較しながら、無理のない見直し方針を一緒に考えます。

はじめての方でも相談しやすいオンライン窓口なので、住宅ローンの負担を少しでも減らしたい方はお気軽にご相談ください。