内容をまとめると

- NISAで損切りを考えるのは短期投資をしているときとNISAで元本割れをしているとき。NISAは長期的な運用を前提としているので、長期的に下げる見込みでない限り企業の将来性や自分の投資方針を考えた上での熟考が必要。

- 証券会社の一般口座や特定口座は投資で損をしても損益通算ができるが、NISA口座はできない。できるだけ損を出さないような運用が大事。

- NISAで損を拡大しないためには「損失が拡大する前に売る」「ナンピン買い」のほかに「分散投資」や「投資のプロに聞く」ことも有効。

- 個人が成長が見込める投資商品を探すのは難しいため、NISAのプロへ「無料で何度でも」資産運用について相談できる「新NISAの無料相談窓口」を利用する人が増えている。

- とくに分散投資の銘柄や商品が決められなかったり、自分の最適な投資方針が決められない人こそ専門家に相談し、専門家と共に自分に合った投資方針を決めてほしい。

監修者ファイナンシャルプランナー

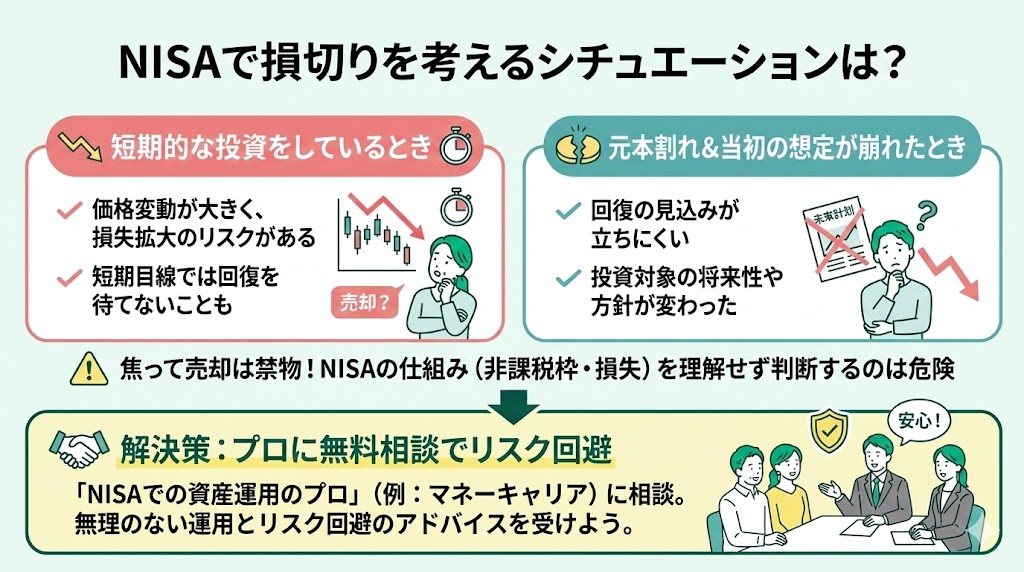

NISAで損切りを考えるシチュエーションは?

NISAで損切りを考えるシチュエーションは2つあります。

- 短期的な投資をしているとき

- 元本割れしており、当初の想定(将来性・投資方針)が崩れたとき

NISAは本来、長期の資産形成を目的とした制度です。ただし、投資環境の急変やライフイベントなどにより、損切りを含めた見直しが必要になる場合もあります。

しかし、NISAの仕組み(非課税枠の使い方や損失の扱い)を十分に理解しないまま、焦って売却してしまうケースも少なくありません。

そのため、マネーキャリアの新NISAの無料相談窓口のような「NISAでの資産運用のプロ」に無料相談をして、どのようにNISAで運用していけば無理なくリスクを回避できるのか、のアドバイスを受ける人も増えています。

簡単30秒のフォーム入力後、LINEで予約可能です。

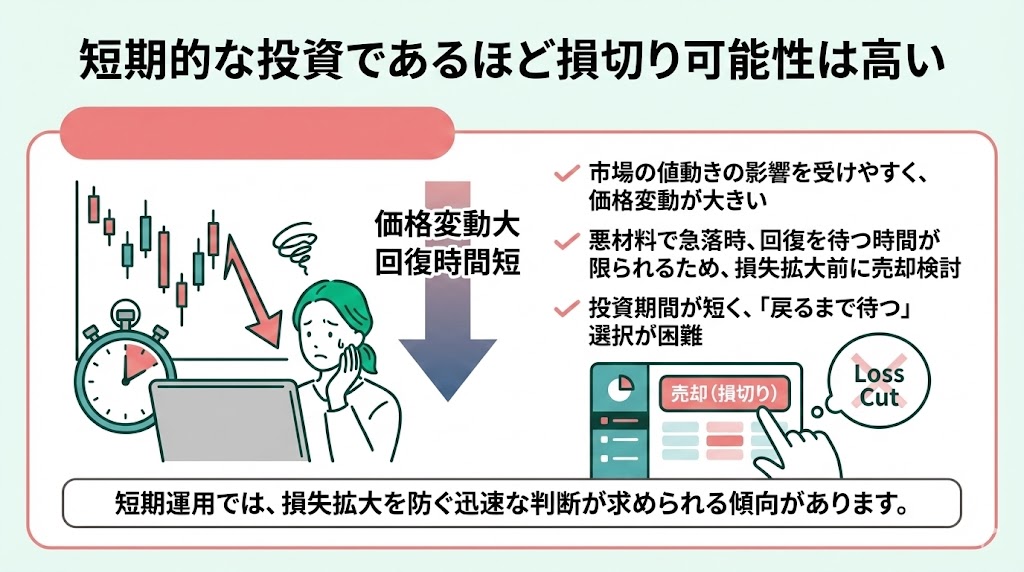

短期的な投資であるほど損切り可能性は高い

NISAで損切りを考えるシチュエーションとしての1つめは、短期的な売買を前提に運用しているときです。

短期投資は市場の値動きの影響を受けやすく、価格変動が大きくなりやすい傾向があります。

例えば、特定の業界や企業に悪材料が出た場合、株価が短期間で急落することがあります。短期で運用していると回復を待つ時間が限られるため、損失が拡大する前に売却を検討するケースも増えます。

また、投資期間が短いほど「戻るまで待つ」という選択が取りにくくなる点も、損切りを考えやすい理由の一つです。

NISAで元本割れしているとき

NISAで損切りを考えるシチュエーションとしての2つめは、NISAで元本割れをしているときです。

NISAでは、売却益や分配金などで利益が出た場合、その利益は非課税になります。ただし元本割れしているからといって、直ちに「メリットが受けられない」とは限りません。一方で、投資価格が大幅に下落し、当初の想定(将来性・投資目的)が崩れて回復の見込みが立ちにくい場合は、損切りを含めて見直しを検討することもあるでしょう。

NISAは長期投資を前提とした制度なので、短期的な価格変動だけで判断するのではなく、投資対象の将来性や自分の投資方針を十分に考慮する必要があります。元本割れしていても焦らず、分配金や運用方針の継続性も含めて総合的に判断するのが重要です。

【口座ごとに解説】NISAで損失が出た場合はどうなる?

投資で損失が出た場合の取り扱いは、口座の種類によって異なります。なお、2024年からの新NISAは「NISA口座(非課税口座)」の中で「つみたて投資枠」「成長投資枠」を使い分ける仕組みです。ここでは

- 一般口座

- 特定口座

- NISA口座(新NISA含む)

NISAは本来、長期的な資産形成を目的とした制度です。ただし、投資環境の変化やライフイベントなどにより、損切りを含めた見直しが必要になる場合もあります。

ただ、NISAの仕組み(非課税枠の使い方や損失の扱い)を十分に理解しないまま、焦って売却してしまうケースも少なくありません。

そのため、マネーキャリアの新NISAの無料相談窓口のような「NISAでの資産運用のプロ」に無料相談をして、どのようにNISAで運用していけば無理なくリスクを抑えられるかについてアドバイスを受ける人も増えています。

簡単30秒のフォーム入力後、LINEで予約可能です。

一般口座

投資で損失が出た場合の1つめは一般口座についてです。

一般口座で株取引などの損失が出た場合、損失が出ただけなら確定申告は必須ではありません。ただし、損失を他の利益や配当などと相殺する「損益通算」をしたい場合は、自分で年間の損益を計算したうえで確定申告が必要です。損失が出たときは損益通算をする方が有利になるケースが多いため、該当する場合は確定申告を検討しましょう。

また、すべての取引を損益通算しても損失が残る場合は、「譲渡損失の繰越控除」が使えます。これは今年の損失を控除しきれないときに、翌年以降にその損失を最長3年間繰り越して、翌年以降の利益から控除できる制度です。

繰越控除を受けるには注意点があります。控除を受ける期間中(最長3年間)は、売買がない年でも原則として毎年確定申告が必要です。手続きを忘れると控除を受けられないため、申告漏れに注意しましょう。

特定口座

投資で損失が出た場合の2つめは特定口座についてです。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があり、それぞれで扱いが変わります。

源泉徴収ありの特定口座の場合、証券会社が自動的に損益計算と税金の精算を行うため、原則として確定申告は不要です。これは利益が出た場合も、損失が出た場合も同様です。

源泉徴収なしの特定口座の場合、利益が出たときは確定申告が必要となりますが、損失が出ただけであれば確定申告は必須ではありません。

しかし、損失が出た場合は他の利益と相殺できる「損益通算」や、すべての取引を損益通算しても損失が残る場合に使える「譲渡損失の繰越控除」を利用でき、これらを使いたい場合は確定申告が必要です。

これは一般口座の扱いと同じで、損失のときは損益通算や繰越控除を利用するために「申告するかどうか」を判断する必要があることを覚えておきましょう。

NISA口座

投資で損失が出た場合の3つめはNISA口座についてです。

NISA口座は非課税口座です。そのため、課税口座(一般口座・特定口座)のような損益通算や譲渡損失の繰越控除は利用できません。損失が出ても税制上の相殺はできないため、損失は投資家がそのまま受け止める形になります。

そのため、できるだけ損失が出にくいように、長期的な視点でリスクを分散させた運用をする必要があります。具体的には投資先の企業の業績や将来性を確認し、資産・地域・時間の分散を意識することが大切です。

NISAは長期投資を目的とした制度なので、短期的な値動きに一喜一憂せず長期的な視点で運用しましょう。もちろん損切りが必要な場合は致し方ありませんが、短期の下落だけで機械的に売却せず、前提(目的・将来性)が崩れていないかを確認したうえで判断するのがおすすめです。

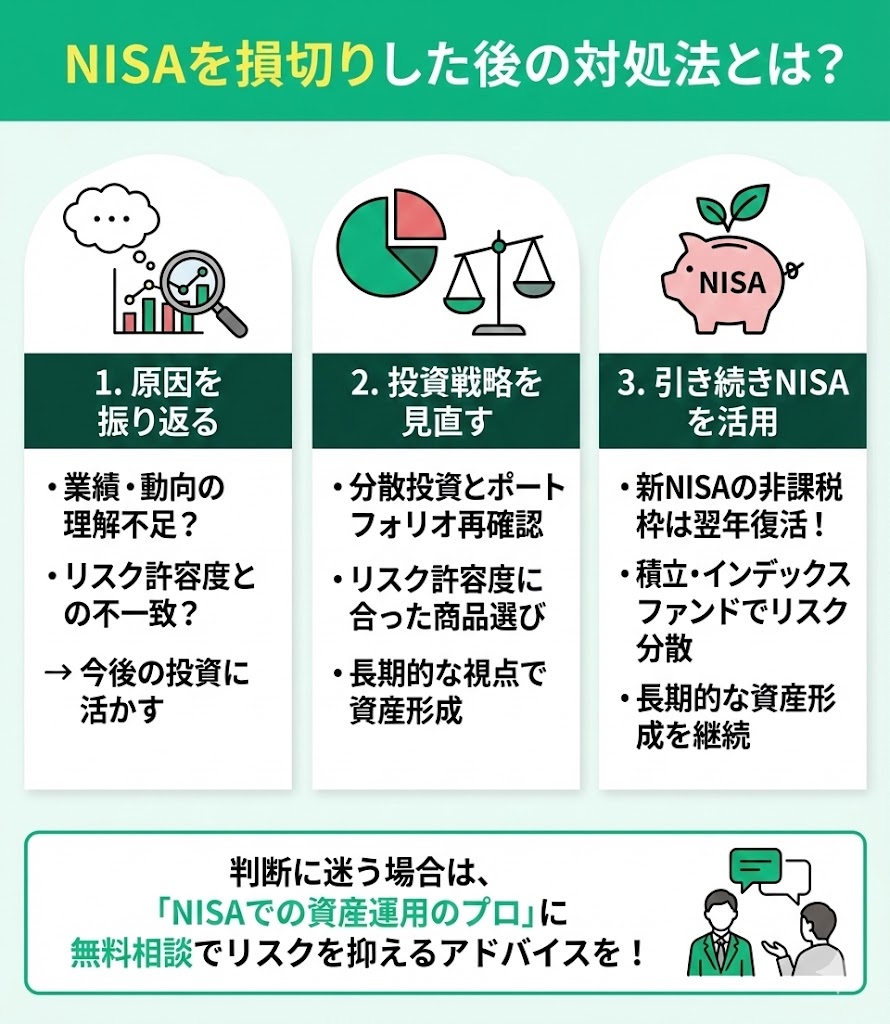

NISAを損切りした後の対処法とは?

ここでは、NISAを損切りした後の対処法について解説します。

まずはなぜ損切りに至ったのか、その理由をしっかりと振り返りましょう。

投資先の企業の業績や業界の動向を十分に把握できていない可能性があります。また予想外の市場変動や投資戦略が自分のリスク許容度とあっていなかったのもあるでしょう。原因を特定することで今後の投資に活かすことができます。

次に損切りを機に、今後の投資戦略を見直しましょう。

ポートフォリオを確認し、資産配分や投資先の偏りを見直しながら分散投資を心がけたり、自分のリスク許容度に見合った投資商品を選んだりしてください。短期的な損益に一喜一憂せず、長期的な視点で資産形成をすることが大切です。

その上で、引き続きNISA口座を活用していきましょう。

NISA口座は、非課税で投資ができる魅力的な制度です。今回の損失から学びながら引き続きNISA口座を活用し、長期的な資産形成を行うことが重要です。なお新NISAでは、売却した商品の取得額(簿価)分の非課税枠を翌年以降に再利用できます。損切り後は、残りの年間投資枠・生涯投資枠もあわせて確認しておくと安心です。

毎月一定額を積み立てることでリスクを分散したり、幅広い市場に分散投資できるインデックスファンドを活用したりしてリスク回避を心がけてください。

NISAは本来、長期的な資産形成を目的とした制度です。ただし、投資環境の変化やライフイベントなどにより、損切りを含めた見直しが必要になる場合もあります。

しかし、NISAの仕組み(非課税枠の使い方や損失の扱い)を十分に理解しないまま、焦って判断してしまうケースも少なくありません。

そのため、判断に迷う場合は新NISAの無料相談窓口のような「NISAでの資産運用のプロ」に無料相談し、どのように運用すれば無理なくリスクを抑えられるかについてアドバイスを受ける人も増えています。

簡単30秒のフォーム入力後、LINEで予約可能です。

NISAで損切りのリスクを少なくするには?

NISAで損切りのリスクを少なくするには4つのポイントがあります。

- 損失が大きくなる前に売る

- ナンピン買いを行う

- 分散投資を活用する

- 資産運用の専門家に相談する

NISAでリスクを回避するには、NISAなどの運用商品をよく理解し、経済環境も踏まえたうえで、自分に合った投資プランを立てることが重要です。

そのため、資産運用の知識と経験が豊富なFPなどの専門家に相談するのが安心です。マネーキャリアの「新NISAの無料相談窓口」のように、「無料で何度でも」FPと相談できるサービスを活用し、損切りに頼りすぎない運用方針や投資プランを整えましょう。

30秒のフォーム入力後、LINEで相談が可能です。

損失が大きくなる前に売る

NISAで損切りのリスクを少なくする方法の1つめは、損失が大きくなる前に売ることです。

損失が大きくなる前に売却することで、損失を最低限に抑えることができます。

投資した商品の価格が下落し始めたら、その理由を冷静に分析してください。一時的な下落なのか、投資対象の前提(業績・将来性)に変化がある下落なのかを見極めましょう。前提が崩れて長期的な下落が見込まれるときは、早めに売却を検討することで、より大きな損失を回避できる可能性があります。

ただし、NISAでの運用の基本は長期投資です。短期の値動きだけを理由に機械的に売却せず、長期的な視点を忘れないようにしましょう。

ナンピン買いを行う

NISAで損切りのリスクを少なくする方法の2つめは、ナンピン買いを行うことです。

株価が下落した際に、追加で買い増すことで、購入単価を下げることができます。

将来株価が上昇すれば、平均購入単価が低くなるので利益を得やすくなりますが、市場がさらに下落し続ける場合は損失が拡大するリスクもあります。

そのため、投資対象の前提(将来性・投資目的)が崩れていないことを確認したうえで検討しましょう。

また新NISAには年間投資枠に加え、1人あたり1,800万円の非課税保有限度額(生涯投資枠)があります。枠を使い切っている場合はNISA口座で買い増しできないため、追加購入の前に残りの投資枠を確認しておく必要があります。

分散投資を活用する

NISAで損切りのリスクを少なくする方法の3つめは、分散投資を活用することです。

NISAでは「つみたて投資枠」と「成長投資枠」があるので、それぞれの枠を使い分けながら、分散投資を行いましょう。

つみたて投資枠は毎月一定金額を積み立てて投資を行う仕組みです。投資商品を複数に分け、毎月積み立てることで資産分散や時間分散の効果があります。

成長投資枠は投資対象の選択肢が多く、さまざまな業種や地域、銘柄などを分けて選ぶことで分散投資ができます。また投資信託を毎月購入することもできるため、時間分散も可能です。

資産運用の専門家に相談する

NISAで損切りのリスクを少なくする方法の4つめは、資産運用の専門家に相談することです。

NISAで損切りを避けやすくするためには、長く運用できる将来性のある投資商品を厳選することが重要です。

しかし、多くの投資商品の中から自分の投資プランに合った適切な銘柄を選ぶのはとても難しいです。複数の選定ポイントに加えて投資環境にも気を配りながら投資先を決めなければなりません。

そのようなときはNISAや資産運用の専門家に相談することをおすすめします。専門家は豊富な知識と経験を駆使してあなたに合った運用アドバイスができます。

NISAでリスクを回避するには、NISAなどの運用商品をよく理解し、経済環境も踏まえたうえで、自分に合った投資プランを立てることが重要です。

例えば、FP資格を持つ相談員に無料で相談できる「新NISAの無料相談窓口」のようなサービスを活用するのも一つの方法です。専門家に相談することで、自分では見落としやすい論点や改善点が整理でき、リスクを抑えながら安定した資産運用につなげやすくなります。

30秒のフォーム入力後、LINEで相談が可能です。

NISAを含む資産運用全般の悩みを簡単に解消する方法とは

NISAを含む資産運用商品について理解を深め、経済環境も踏まえながら、自分に合った投資プランを立てることが大切です。

NISAを含む資産運用について迷いが少ない人は、商品の特性やリスクを把握したうえで判断しています。一方で投資商品には、値動きそのもののリスクだけでなく、相場急変やライフイベントなどにより判断を迫られるリスクもあります。資産運用に慣れている人ほど、こうした変化に合わせて対応しています。

しかし、投資に慣れていない人が多方面に気を配りながら資産運用を行うのは簡単ではありません。さまざまな投資商品があり、刻々と変化する経済環境の中で状況を把握して判断するには、専門的な知識と時間が必要です。さらに、独自の判断で投資プランを立てても、それが最適とは限らない点にも注意が必要です。

そこで、運用の考え方を整理し、自分に合った投資プランを立てるために、「無料で何度でも」相談できる「新NISAの無料相談窓口」のようなサービスを活用するのも一つの方法です。

新NISAの無料相談窓口では、NISAに関する相談はもちろん、総合的な資産形成の提案も可能です。満足度98.6%・相談実績80,000件以上の実績があり、LINEで簡単に予約できる点も魅力です。

NISAを含む資産形成の悩みを解消する:NISAの無料相談窓口

NISA 損切り

お金に関する全ての悩みにオンラインで相談できる

新NISAの無料相談窓口:https://money-career.com/reserve_lp2/money/A4

<新NISAの無料相談窓口のおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・新NISAの無料相談窓口を扱うマネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<新NISAの無料相談窓口の利用料金>

新NISAの無料相談窓口のマネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

NISAの損切りリスクや元本割れの対策法まとめ

この記事では、NISAで損切りを考える状況やNISAで損失が出た場合の取り扱い、NISAで損切りした後の対処法、損切りリスクを少なくする方法について解説しました。

▼NISAを損切りした後の対処法

- 損切りに至った理由をしっかりと振り返る

- 今後の投資戦略を見直す

- 引き続きNISA口座を活用する

まずは損切りした理由をしっかりと振り返ることが大切です。投資先の企業の業績や業界の動向を調べ、予想外の市場変動や今までの投資戦略が自分のリスク許容度と解離していないかを確認しましょう。

その上で、今後の投資戦略を見直す必要があります。ポートフォリオを確認し、投資対象を見きわめながら分散投資と長期投資を心がけましょう。ここでは自分に合った投資プランをしっかりと立てることが必要です。

そして、引き続きNISA口座を活用しましょう。NISA口座は、非課税で投資ができる魅力的な制度です。毎月一定額を積み立てることでリスクを分散したり、幅広い市場に分散投資できるインデックスファンドを活用したりしてリスク回避を心がけてください。

NISAで損切りをせずに安定した運用を行うためには、株価変動に左右されにくい長期運用が不可欠で、リスクを回避するためには分散投資が必須です。また、自分に合った資金計画を綿密にたてることも重要です。

しかし自分で適切な投資計画をしっかりと立てるのは難しく、独断での判断では投資チャンスの機会を失うリスクもあります。 そこで「新NISAの無料相談窓口」のようにNISAを含む資産形成全般の悩みを「無料で何度でも」相談できるサービスを活用する人が増えています。

無料登録は30秒で完了するので、ぜひ新NISAの無料相談窓口を活用し、NISAで「損切りをしない運用をして、投資利益を最大限に享受できるような計画」を進めましょう。