住宅ローンを組んだあとに、事情があって住んでいない状況になることもあります。その場合、借り換えや住み替え、名義変更など、状況に応じた対応が必要です。

不動産にかかる法律は複雑なため、自己判断で進めてしまうと落とし穴にはまってしまうことも。まずは、お金の専門家であるFPに相談することをおすすめします。

マネーキャリアでは住宅ローンに詳しいFPが、あなたが今取るべき対応を分かりやすくアドバイスします。「家に住まなくなるけど、どうすればいい?」という方は、早めに一度相談しておくと安心です。

内容をまとめると

- 住んでいないまま住宅ローン控除を受け続けるのは不正受給なのでバレる可能性が高い

- 住宅ローン控除の条件は購入した住宅に実際に住んでいること

- 住宅ローン控除の不正受給がバレた場合の金銭的なペナルティ以外に刑事罰になる可能性もある

- 住宅ローン控除は居住要件など条件が多く知識のない方が1人で調べて申請するのは難しい

- 様々事情で住宅ローン控除の不正受給にならないか心配な人、控除を利用出来なかった場合は、利用者の相談満足度が98.6%のマネーキャリアに相談するのがおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン控除を住んでいないまま受けるのバレる!居住要件とともに解説

- 住宅ローンで住んでいないことがバレる3つのケース

- 1. 水道・電気・ガスの使用量が極端に少ない

- 2.住民票と実際の居住地の不一致

- 3.税務調査での現地確認

- 住宅ローン控除を住んでいないまま受けたのがバレた場合の罰則

- 追徴課税のリスク

- 加算税や延滞税の可能性

- 刑事罰の可能性

- 住宅ローン控除を適正に受けるための注意点

- 居住要件に当てはまっているか確認する

- 居住要件以外の適用条件も確認しておく

- 適切な書類管理と提出を行う

- 住宅ローン控除を住んでいないまま受けることに関して良くある質問

- 週末だけの利用でも控除は受けられる?

- 家族が住んでいれば支払い主は住まなくても大丈夫?

- 居住の証明はどのように行うべき?

- 住宅ローン控除を住んでいないまま受けるとバレるのか気になる方におすすめのサービス

- 住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

- 住宅ローン控除を住んでないまま受けるのはバレる【まとめ】

住宅ローン控除を住んでいないまま受けるのバレる!居住要件とともに解説

住んでいない物件で住宅ローン控除を受けると、まずバレます。

近年、税務署の調査システムが発達しており、住民票の移動状況や水道光熱費の使用状況など複数のデータを照合し、実体のない住居はすぐにバレます。

居住要件として基本となるのは、「購入した住宅に実際住んでいること」です。

具体的には以下のポイントを満たす必要があります。

- 取得または新築から6ヶ月以内に入居すること

- その年の12月31日まで住み続けること

- 自分(と家族)の居住用として半分以上使うこと

- 実際に住んでいない状況になってしまった場合どうすればいいの?

- 控除を受けられない場合の対処法を知りたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、あなたの状況に合わせて今後の対策をアドバイスします。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

住宅ローンで住んでいないことがバレる3つのケース

住宅ローン控除の不正受給が発覚するケースとして、主に以下のような状況が考えられます。

- 水道・電気・ガスの使用量が極端に少ない

- 住民票と実際の居住地の不一致

- 税務調査での現地確認

住宅ローン控除の不正受給は重加算税や刑事罰のリスクがあるため、正しい知識を持つことが重要です。

また、控除が受けられない場合でも、住宅ローンの借り換えなど、家計を助ける選択肢は複数あります。

自分の状況に合った対策方法を知りたい方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

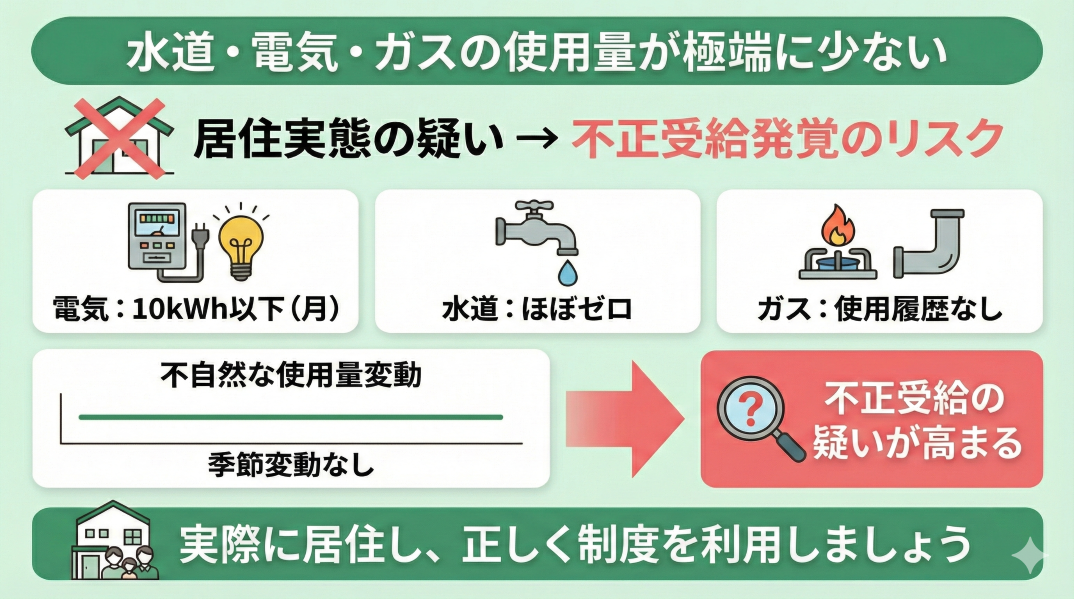

1. 水道・電気・ガスの使用量が極端に少ない

水道・電気・ガスの使用量は、実際の居住実態を確実に表す指標の一つとして、税務署の調査対象となっています。

一般的な生活を送る場合、ある程度一定の光熱水費の使用量が発生します。

税務署は、各公共機関と連携して使用状況を確認可能で、極端に少ない使用量は居住実態がない重要な証拠となります。

とくに以下のような場合は、不正受給の疑いが持たれバレる可能性が高くなります。

- 月の電気使用量が10kWh以下

- 水道使用量がほぼゼロ

- ガスの使用履歴がない

- 季節による使用量の変動が不自然

実際に居住している場合は、日常生活に必要な程度の使用量が自然と記録されます。

不正発覚を避けるためではなく、本来の制度趣旨にしたがって、実際に居住した上で住宅ローン控除を受けましょう。

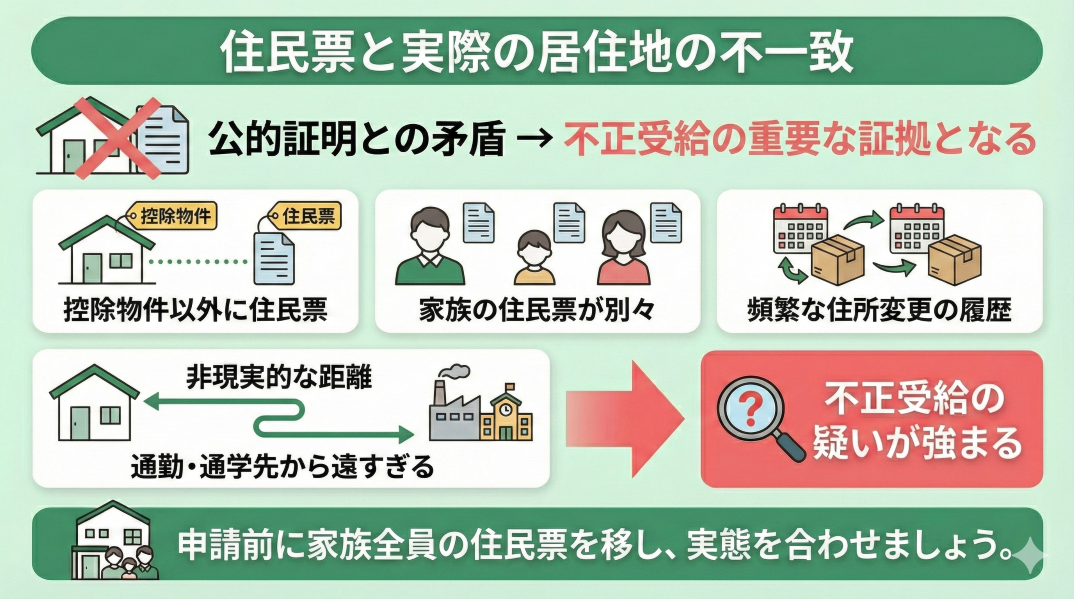

2.住民票と実際の居住地の不一致

住民票の所在地と実際の居住地の不一致は、住宅ローン控除の不正受給を示す重要な証拠として扱われます。

住民票は公的な居住実態の証明として位置づけられており、税務署は住民票の情報を正確に把握しています。

また、住所変更の履歴も詳細に記録されているため、不自然な移動は容易にバレます。以下のような状況は、不正受給の疑いが強まる典型的なケースです。

- 住宅ローン控除を受けている物件以外の場所に住民票がある

- 家族の住民票が別々の住所になっている

- 通勤・通学先から非現実的な距離に住民票がある

- 頻繁な住所変更の履歴がある

住宅ローン控除を受ける際は、控除を申請する前に住民票を移すようにしましょう。また、家族と同居する場合は、家族全員の住民票も一緒に移しましょう。

やむを得ない事情で住民票の移動が遅れる場合は、理由を明確に説明できるよう、関連する書類を保管しておくのがおすすめです。

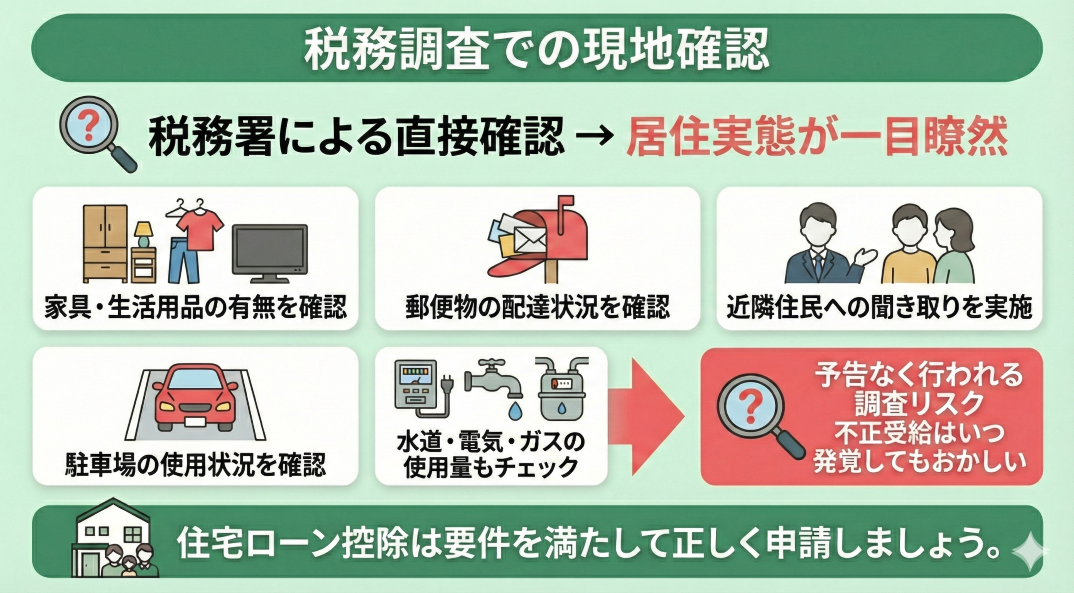

3.税務調査での現地確認

税務署は必要に応じて現地調査を実施し、実際の居住実態を直接確認する場合があります。

税務調査では、税務署職員が実地調査を行い、以下のような点を詳細にチェックします。

- 家具や生活用品の有無

- 郵便物の配達状況

- 近隣住民への聞き取り

- 駐車場の使用状況

これらの調査により、実際の居住実態が一目瞭然となります。また、現地調査では水道・電気・ガスの使用量なども確認されます。

税務調査は予告なく行われることもあるため、不正受給を行っている場合、いつ発覚してもおかしくありません。

住宅ローン控除は間違いなく要件を満たしてから申請するようにしましょう。

不正受給をしてしまっている状況に陥った場合は、速やかに手続きや対策を行う必要があります。

別のローンへの借り換えや住み替え・売却・代替となる対策の検討など選択肢が複雑なため1人で抱え込まずまずはマネーキャリアの無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、あなたの状況に合わせた適切な対策をサポートいたします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

住宅ローン控除を住んでいないまま受けたのがバレた場合の罰則

住宅ローン控除の不正受給が発覚した場合、複数の厳しいペナルティが組み合わさって課されます。

住宅ローン控除の不正受給は、単なる手続きミスではなく、故意による税金の不正還付として扱われます。

そのため、税務署は厳格な姿勢で対応し、複数の罰則規定を適用します。不正受給が発覚した場合、以下のようなリスクが発生します。

- 追徴課税のリスク

- 加算税や延滞税の可能性

- 刑事罰の可能性

住宅ローン控除の不正受給は、発覚時の金銭的な負担だけでなく、そのあとの納税や融資などにも大きな影響を及ぼす可能性があります。

- 自分の住宅ローン控除が不正受給になっていないか不安

- 住宅ローン控除が受けられない場合はどうしたらいいの?

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、代替となる対策の提案や、借り換え・住み替えの検討など具体的な対策をアドバイスいたします。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

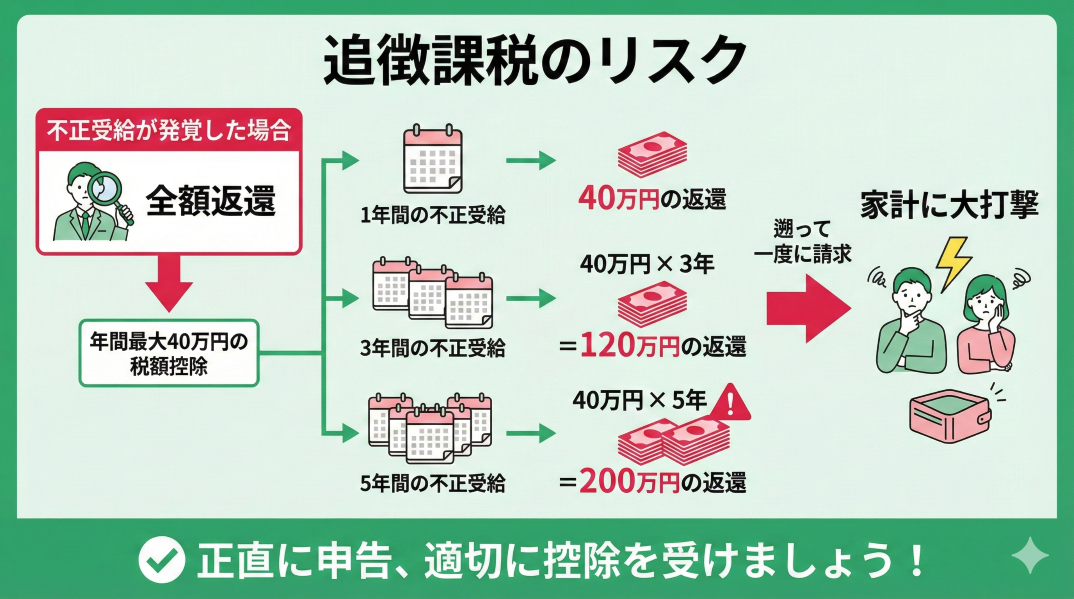

追徴課税のリスク

住宅ローン控除の不正受給が発覚した場合、まず不正に受けた控除額の全額を返還する必要があります。これが追徴課税の基本です。

住宅ローン控除は年間最大40万円の税額控除が受けられる制度です。この控除を不正に受けていた場合、その全額が追徴課税の対象となります。

さらに、不正受給期間が複数年に及ぶ場合は、全期間分が請求されます。具体的な追徴課税額は以下のようになります。

- 1年間の不正受給(控除額40万円)→そのまま40万円の返還

- 3年間の不正受給(控除額40万円×3年)→120万円の返還

- 5年間の不正受給(控除額40万円×5年)→200万円の返還

遡って返還を求められ、一度に全額を支払うことが求められるケースも多いため、家計に大きな打撃を与える可能性があります。

正直に申告をおこない、要件を満たした上で適切に控除を受けましょう。

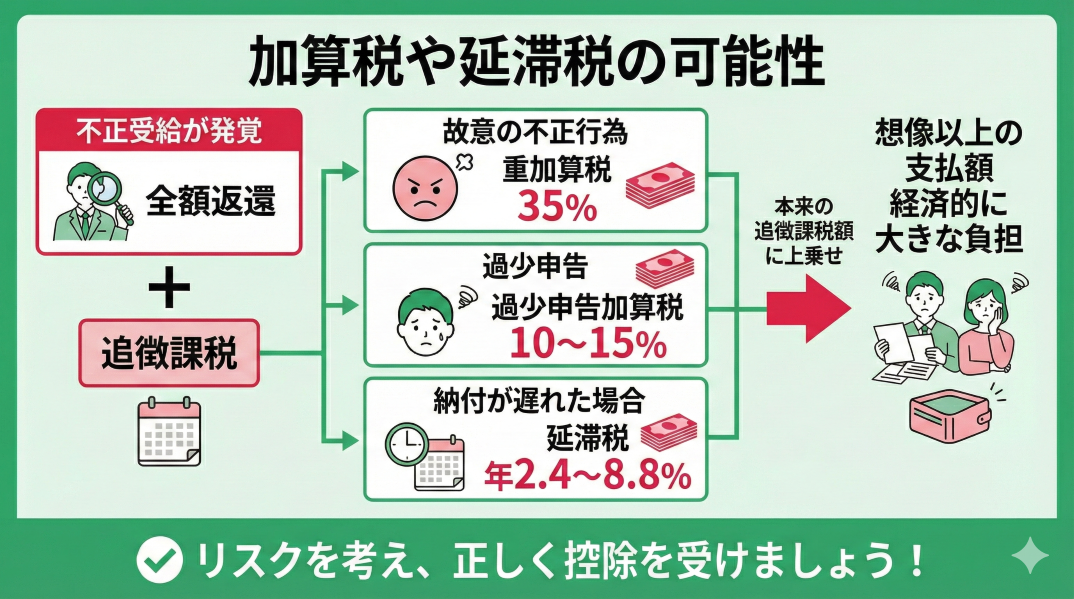

加算税や延滞税の可能性

住宅ローン控除の不正受給が発覚した場合、追徴課税に加えて重加算税や過少申告加算税、延滞税が課されます。

実質的な負担額は当初の不正受給額を大きく上回ります。

故意の不正行為には35%の重加算税、過少申告には10~15%の過少申告加算税、納付が遅れた場合は年2.4~8.8%の延滞税が課せられます。

加算税や延滞税は、本来の追徴課税額に上乗せされる形で請求されるため、想像以上の支払額となり、経済的に大きな負担となります。

不正受給のリスクを考えると、たとえ一時的に多額の控除が受けられても、最終的には大きな損失につながる可能性が高いため、正しく控除を受けましょう。

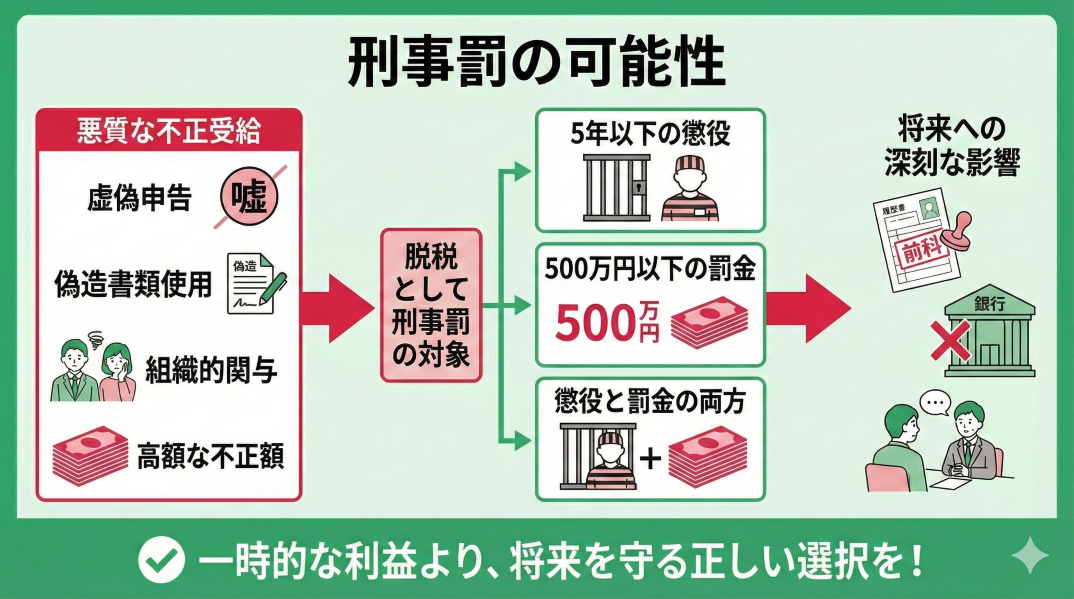

刑事罰の可能性

住宅ローン控除の不正受給は、悪質な場合には脱税として刑事罰の対象となり、懲役刑や高額な罰金が科される可能性があります。

法律では以下のような厳しい刑事罰が定められています。

- 5年以下の懲役・500万円以下の罰金

- 状況によっては懲役と罰金の両方が科される

住宅ローン控除の正しい知識を知らないまま受給してしまうと、不正受給となって最悪の場合刑事罰を受ける可能性があります。

特に住宅ローン控除の居住要件は厳格に適用されるため、自分の状況が制度に適合しているか確認することが重要です。

住宅ローン控除について正しく理解したい方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

住宅ローン控除を適正に受けるための注意点

住宅ローン控除を適正に受けるためには覚えておきたい注意点が3つあります。

- 居住要件に当てはまっているか確認する

- 居住要件以外の適用条件も確認しておく

- 適切な書類管理と提出をおこなう

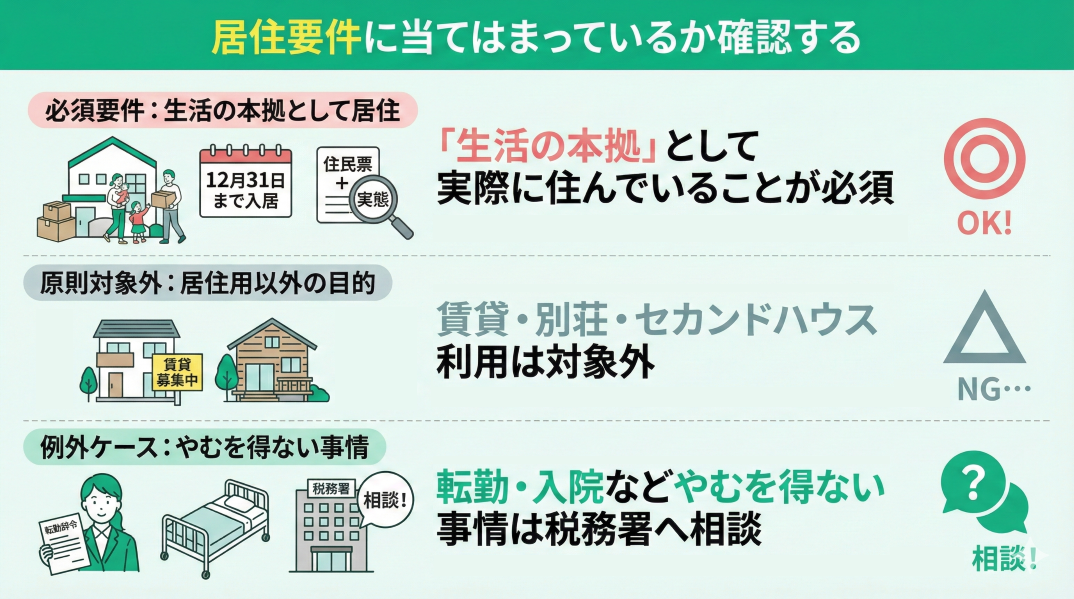

居住要件に当てはまっているか確認する

住宅ローン控除を受けるための重要な要件が、実際にその住宅に居住しているかです。

住宅ローン控除の適用を受けるためには、取得した住宅に遅くとも年末までに入居する必要があります。

単に住民票を移すだけでなく、実態として生活の本拠としていることが求められます。

一時的な転勤や入院などのやむを得ない事情で居住できない場合は、税務署に事前相談しておきましょう。場合によっては控除が認められる場合もあります。

賃貸に出したり、別荘として使用したりするなど、自分が日常的に生活する居住用以外の目的で住宅を使用している場合は、原則として住宅ローン控除を受けられません。

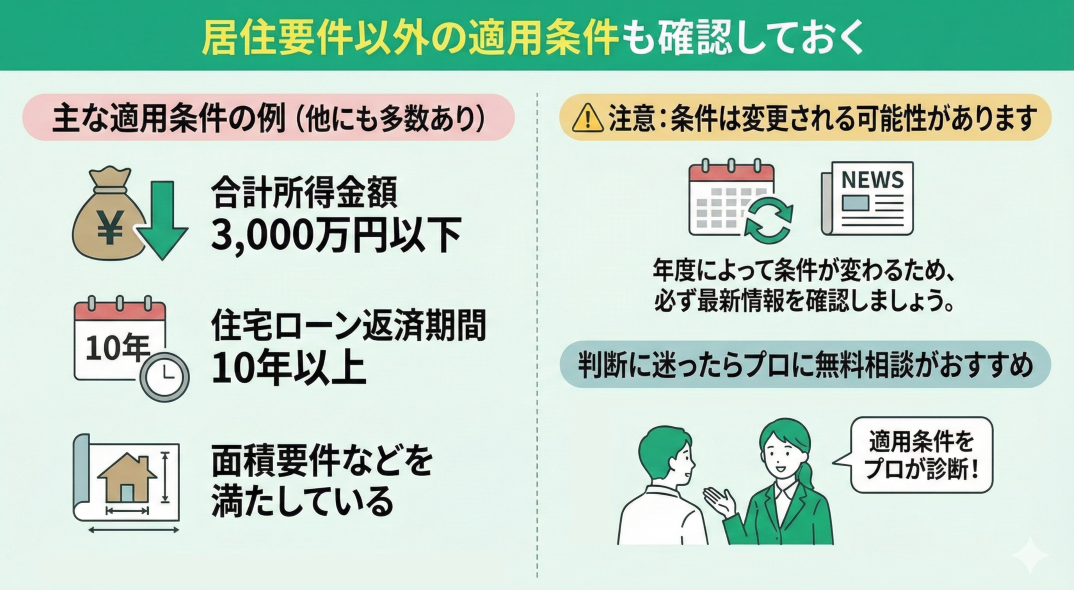

居住要件以外の適用条件も確認しておく

住宅ローン控除を受けるためには、居住要件以外にもいくつかの重要な条件があります。

- 合計所得金額が3,000万円以下

- 住宅ローンの返済期間が10年以上

- 面積要件などを満たしている

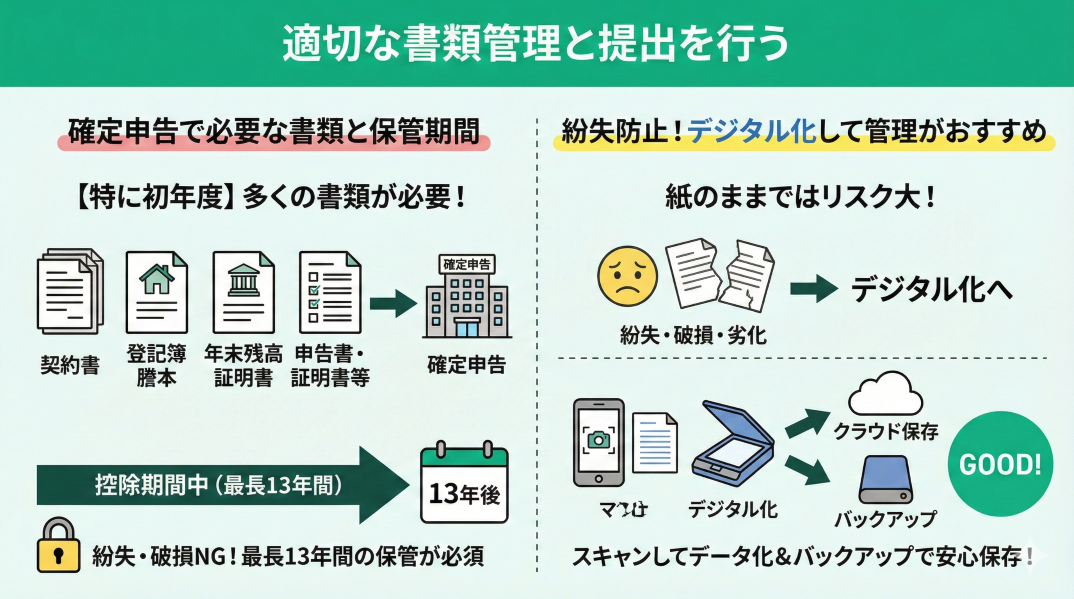

適切な書類管理と提出を行う

住宅ローン控除を確実に受けるためには、必要書類の適切な管理と提出が不可欠です。

確定申告時には「住宅取得時の契約書」や「登記簿謄本」「住宅ローンの年末残高証明書」などの提出が必要となります。

とくに初年度の申告では、「住宅借入金等特別控除申告書」や「住宅取得資金に係る借入金の年末残高等証明書」など、多くの書類が要求されます。

また、これらの書類は、控除期間中は保存しておく必要があるため、最長13年間にわたって保管する必要があります。

紛失や破損を防ぐため、デジタル化してバックアップデータを別に保存しておくのがおすすめです。

住宅ローン控除が受けられるかどうかは、あなたの住宅状況や家族構成によって大きく変わります。

控除が受けられない場合でも、住宅ローンの借り換えなど、家計を助ける選択肢は複数あります。

他の家計を助ける手段を知りたい方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

住宅ローン控除を住んでいないまま受けることに関して良くある質問

住宅ローン控除を住んでいないまま受けるのは難しいですが、住宅ローン控除を適正に受けるためにも確認しておかなければならないポイントはいくつもあります。

そのため、どうして住宅ローン控除を住んでいないまま受けられないのかの理由にもなるポイントは確実に覚えておきましょう。

- 週末だけの利用でも控除は受けられる?

- 家族が住んでいれば支払い主は住まなくても大丈夫?

- 居住の証明はどのように行うべき?

よく質問として挙げられるのは上記の3つですので、それぞれ詳しく解説していきます。

週末だけの利用でも控除は受けられる?

週末だけの利用では住宅ローン控除を受けられません。

住宅ローン控除の居住要件では、該当の住宅が「生活の本拠」となっているのが条件のため、別荘のような利用方法では生活の本拠とは認められないためです。

実態があるように偽って住宅ローン控除を受けようと考えても、税務署は、電気・水道・ガスなどの使用量や、近隣住民への聞き取りなどで居住実態を調査するため、すぐにバレてしまいます。

ただし、事情があって居住実態がつかみにくい生活になっている場合は、税務署に相談してみましょう。控除を受けられる可能性もあります。

家族が住んでいれば支払い主は住まなくても大丈夫?

ローンの支払い主が住んでいない場合は、家族が居住していても原則として控除を受けることはできません。

住宅ローン控除は、あくまでもローンを組んだ本人が実際にその住宅に居住する必要があります。

ローンを組んだ親が別に住んで子ども家族だけが居住している場合や、ローン契約者の親が施設に入所して子ども家族だけが居住しているような場合は対象外となります。

ただし、転勤などのやむを得ない事情で一時的に別居している場合や、ケガや病気で長期入院をしている場合は例外として控除が認められる場合もあります。

しかし、控除が発生する前に税務署に相談しておく必要はあるので注意しましょう。

居住の証明はどのように行うべき?

住宅ローン控除の居住の証明は、複数の証拠書類を組み合わせれば証明が可能です。

主な書類は以下のとおりです。

- 住民票

- 電気・ガス・水道の使用量の記録や請求書

- インターネット回線の契約書

- 生命保険や損害保険の契約書

- 近所の自治会や町内会への加入記録

- 勤務先への通勤経路の記録(定期券など)

また、それぞれいつ発行されたかわかるようにしておく必要もあります。記載のないものは裏付けとなる書類を別に用意しておくのがおすすめです。

また、控除を受けている期間はこれらの書類を保存しておく必要があります。

不正受給の疑いをかけられないよう、確実な証拠を残しておきましょう。

住宅ローン控除を適切に受けるためには居住実態の証明が重要ですが、個々の状況によって最適な対応方法は異なります。

特に転勤や家族の事情で居住状況が変わる場合は、控除を受けられるかどうかの判断が難しくなります。

あなたの状況に合った住宅ローン控除の活用方法を知りたい方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

相談料は無料なので、住宅ローンや税金の悩みがある方は一度お気軽にご相談ください!

住宅ローン控除を住んでいないまま受けるとバレるのか気になる方におすすめのサービス

住宅ローン控除を住んでいないまま受けるとバレるのか気になっている場合、住宅購入・住宅ローンのプロに相談するのがおすすめです。

現実的に住宅ローン控除を住んでいないまま受けるのは難しいですが、バレるとは思わずに申請してしまう人もいます。

まずはマネーキャリアのような無料で何度でもプロに相談可能な相談窓口で相談をしてみて、一般的な条件としては当てはまらないものの、住宅ローン控除が認められる条件を満たせないか相談してみるのがおすすめです。

住宅ローン控除の条件には例外的な措置もあるため、アドバイスのなかで無理だと思っていても実は適用される可能性があるとわかる場合もあります。

また、相談は完全予約制ですが30秒で簡単予約ができるため、まずは予約して相談してみましょう。

住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

住宅ローンに関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、住宅ローンに知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

・もちろん、住宅ローンだけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

住宅ローンのローン形態、借入先、金利タイプがわかりやすかったです!

住宅ローンの他にも投資信託のことまで分かりやすく教えて頂きました。こちらが質問したことにも丁寧に教えてくださり面談して良かったです!

住宅ローンを中心としたライフプランの相談もできました!

たまたま見つけて申し込みをしたのですが、親身になって色々と相談に乗って頂きました。無理してローンを組もうとしていたのを思いとどまることができ、とても感謝しています。ありがとうございました!

自分に最適な住宅ローンの借入額がわかりました!

住宅ローンの利用にあたり、現在の家計簿見直しを合わせて相談させてもらいました。自分で試算していて不安を覚えた部分が相談により解消でき、モヤモヤがなくなりすっきりしました。

住宅ローン控除を住んでないまま受けるのはバレる【まとめ】

住宅ローン控除は居住要件を満たさないまま受給すると、ほとんどの場合でバレます。

住宅ローン控除で住んでいないことがバレる際の多くは以下の3つのケースが当てはまります。

- 水道・電気・ガスの使用量が極端に少ない

- 住民票と実際の居住地の不一致

- 税務調査での現地確認

もし不正受給がばれた場合は、以下の罰則が科せられる可能性もゼロではありません。

- 追徴課税

- 加算税

- 延滞税

- 刑事罰

マネーキャリアでは、住宅ローン控除に関するあらゆるお悩みについてオンライン無料相談サービスを行っています。

住宅ローンに詳しい専門家(FP)が、あなたの状況に合わせた最適な方法を提案します!

また、住宅ローン控除が受けられない場合でも家計の負担を軽減できる代替策についてもアドバイス可能です!

相談料は無料なので、気になった方はぜひ一度ご相談ください!